В сегодняшней пошаговой инструкции мы рассмотрим оформление поступления товаров в 1С 8.2 Бухгалтерия с дополнительными расходами по доставке, которые должны увеличить себестоимость товара.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

ПОШАГОВАЯ ИНСТРУКЦИЯ

Для того, чтобы оприходовать товары в 1С, необходимо создать документ «Поступление товаров и услуг», информация о приобретенных товарах отражается на закладке Товары.

Для того, чтобы учесть транспортные расходы (или иные расходы на приобретение товаров) в стоимости товаров, необходимо создать документ «Поступление доп. расходов».

Создание документа — меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Покупка, комиссия.

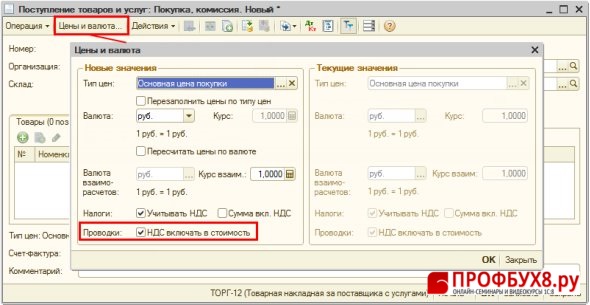

Проверка параметров для ввода сумм в табличную часть (Рис. 159)

- Кнопка «Цены и валюта»;

- Строка Валюта — валюта документа;

- Раздел Налоги – галочку устанавливаем:

- в строке Учитывать НДС, если в первичном документе присутствует НДС;

- в строке Сумма вкл.НДС, если более удобным будет вариант заполнения документа вводом общей суммы, включающей НДС;

- в строке НДС включать в стоимость, если необходимо, чтобы в проводках НДС был включен в стоимость товаров, работ и услуг, без выделения его на счете 19 «НДС по приобретенным ценностям».

Рис. 159

|

Внимание |

|

| ШАГ 3 |

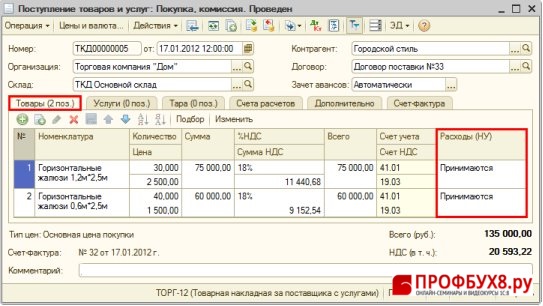

Заполнение таблицы с товарами |

Заполнение табличной части Товары (Рис. 160):

|

Внимание |

| Все товарно-материальные ценности, имеющие вещественную форму в т.ч. и товары, должны отражаться на закладке Товары. Если приходуются услуги и работы, то их необходимо вводить на закладке Услуги. Если приходуется тара, то необходимо оприходовать ее на закладке Тара. |

- Вносим в табличную часть номенклатуру (товары) с помощью кнопки «Добавить»

, указываем количество, цену, ставку НДС, сумму НДС.

, указываем количество, цену, ставку НДС, сумму НДС.

|

Внимание |

|

- Пример заполнения на рисунке (Рис. 160).

- Контролируем правильность заполнения Счета учета товаров. Товары, приобретенные для оптовой торговли, учитываются на счете 41.01 «Товары на складах»;

- В графе Расходы НУ устанавливается признак – принимаются или не принимаются расходы для целей расчета единого налога при УСН.

Рис. 160

| ШАГ 4 |

Заполнение счетов расчета документа |

Заполнение закладки Счета расчетов:

- В строке Счет расчетов должен быть указан счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- В строке Счет авансов должен быть указан счет 60.02 «Расчеты по авансам выданным».

Заполнение закладки Дополнительно:

- В строках Вх.номер и Вх.дата указывается номер и дату накладной от поставщика;

- Необходимо выполнить проведение документа, не выходя из него, для этого используется кнопка «Провести»

.

.

| ШАГ 5 |

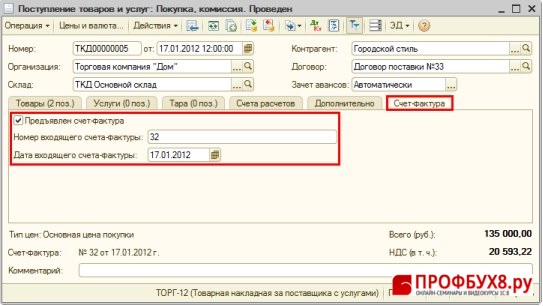

Оформление счета-фактуры на товар |

Регистрация счета-фактуры поставщика (Рис. 116)

|

Внимание |

|

Рис. 161

| ШАГ 6 |

Проводки по поступлению товаров и услуг в 1с 8.2 |

- Для проведения документа используется кнопку «Провести»

- для просмотра проводок – кнопку «Результат проведения документа»

. (Рис. 162)

. (Рис. 162)

Рис. 162

В бухгалтерском учете НДС включается в стоимость товаров.

В налоговом учете «входной» НДС включается в Книгу доходов и расходов после реализации товаров покупателю, при условии, что оплата за товар была произведена поставщику. Сумма оплаты за товары поставщику и «входной» НДС по ним попадут в книгу доходов и расходов отдельными строками (Письмо Минфина России от 02.12.2009 N 03-11-06/2/256).

| ШАГ 7 |

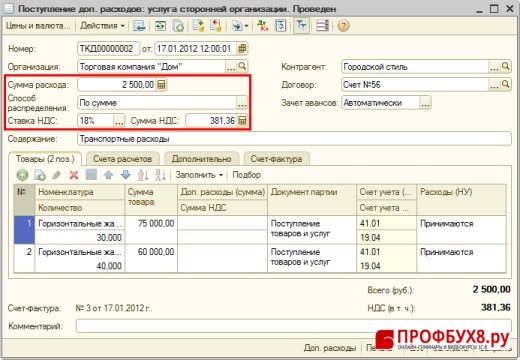

Оформление в 1С поступления доп. расходов на товар |

Создание документа «Поступление доп. расходов» на основании документа «Поступление товаров и услуг»

- Курсор необходимо установить на документ — основание Поступление товаров и услуг;

- С помощью кнопки Ввести на основании

формируется документ Поступление доп.расходов;

формируется документ Поступление доп.расходов; - Документ будет заполнен автоматически, необходимо проверить и, при необходимости откорректировать, значения полей в нем;

Проверка параметров для ввода сумм в табличную часть — кнопка Цены и валюты:

- Важно проверить, установлена ли галочка в строке НДС включать в стоимость, чтобы «входной» НДС по транспортным расходам для целей бухгалтерского учета был включен в стоимость товаров.

Проверка автоматически заполненной табличной части Товары (Рис. 163):

- Проверьте правильность заполнения поля Счет учета. Транспортные расходы должны быть включены в стоимость товаров, поэтому должен быть указан счет 41.01 «Товары на складах»;

- В графе Расходы НУ указывается признак – принимаются или не принимаются расходы для целей расчета единого налога при УСН.

|

Внимание |

|

Рис. 163

Заполнение закладки Счета расчетов:

- В строке Счет расчетов с контрагентом должен быть указан счет расчетов с контрагентом;

- В строке Счет расчетов по авансам должен быть указан счет учета авансов, выданных контрагенту.

Заполнение закладки Дополнительно:

- В реквизиты Вх.номер и Вх.дата вносятся номер и дату первичного документа перевозчика;

- Проведите документ, не выходя из него, нажимаем на кнопку «Провести» .

| ШАГ 9 |

Регистрация счета-фактуры на доставку |

|

Внимание |

| Перед тем, как зарегистрировать «входной» счет-фактуру необходимо убедиться, что документ Поступление товаров и услуг проведен (кнопка Провести |

- Нажать ссылку Ввести счет-фактуру внизу документа;

- В открывшемся окне Счет-фактура полученный строки документа будут автоматически заполнены данными из документа Поступление доп.расходов, необходимо их проверить;

- В полях Вх. номер и Вх. дата — номер и дату счета-фактуры перевозчика.

| ШАГ 10 |

Проводки по доставке товара |

- Для проведения документа используется кнопка «Провести» ;

- для просмотра проводок – кнопка «Результат проведения документа» .

Рис. 164

В бухгалтерском учете НДС транспортные расходы включаются в стоимость товаров.

В налоговом учете «входной» НДС включается в Книгу доходов и расходов после реализации товаров покупателю, при условии оплаты за транспортные услуги перевозчику. Сумма оплаты за транспортные услуги и «входной» НДС по ним попадут в книгу доходов и расходов отдельными строками (Письмо Минфина России от 18.01.2010 N 03-11-11/03 – как регламентные операции.

| ШАГ 11 |

Проверка себестоимости товара с учетом доставки |

В нашем примере фактическая стоимость товаров формируется из стоимости, уплаченной поставщику за товары, и стоимости транспортных услуг;

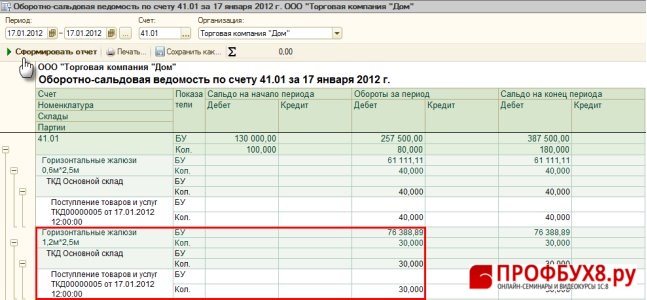

Проверяем правильность формирования стоимости приобретенного товара. Для этого необходимо сформировать оборотно-сальдовую ведомость по счету 41.01 «Товары на складах»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Указывается период, выберите Счет (в примере – 41.01);

- Кнопка «Сформировать отчет».

Рис. 165

Выполняем расчет стоимости по номенклатурной позиции Горизонтальные жалюзи 1,2м*2,5м :

- Стоимость приобретения товара с НДС – 75 000руб. (см.проводки по документу Поступление товаров и услуг (Рис. 162));

- Стоимость транспортных расходов, относящихся к позиции Горизонтальные жалюзи 1,2м*2,5м, рассчитывается:

- Доля стоимости позиции в общей стоимости по приходной накладной:

75 000 / 135 000 = 0,55 долей

- Стоимость транспортных расходов рассчитывается исходя из общей стоимости транспортировки и доли позиции в общей стоимости по накладной:

2 500 *0,55 = 1 388,89 руб. (см.проводки по документу Поступление доп.расходов (Рис. 164))

- Фактическая стоимость номенклатурной позиции Горизонтальные жалюзи 1,2м*2,5м:

75 000 +1 388,89 = 76 388,89 рублей

Именно сумма 76 388,89руб. отражена по дебету счета 41.01 «Товары на складах» по номенклатурной позиции Горизонтальные жалюзи 1,2м*2,5м.

Формирование стоимости товаров произведено правильно.

См. также:

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.