Видео-лекция по теме

Вы смотрите тест-драйв. Для просмотра доступны только первые 30-60 секунд каждого видео.

Ставки и расчет НДФЛ

Конспект по теме

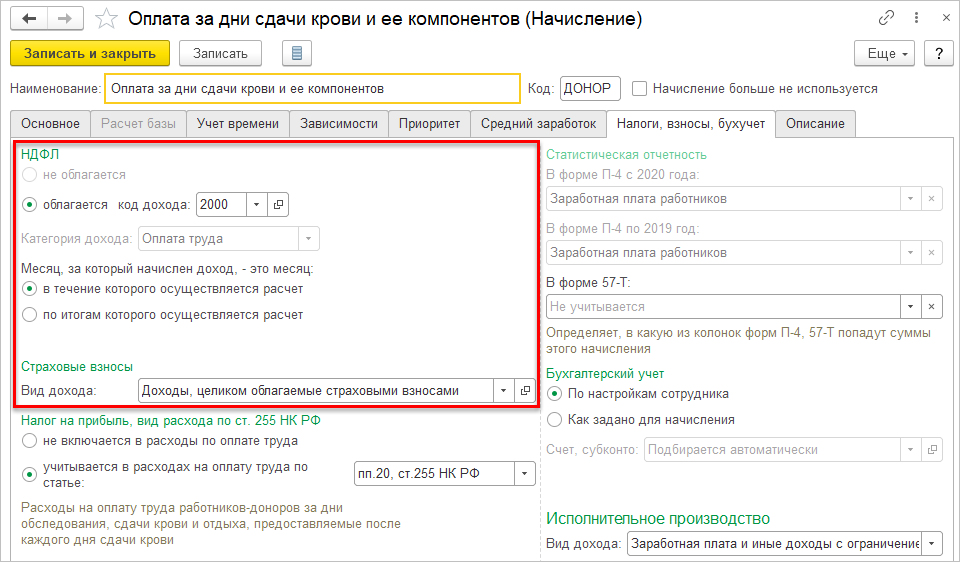

Настройки налогообложения начислений

Ставки и расчет НДФЛ

|

Налоговый статус |

Общая ставка НДФЛ | Дивиденды |

Мат.выгода от экономии на %% Призы |

| Резидент | 13%РАСЧЕТ НАРАСТАЮЩИМ ИТОГОМ | 13%* | 35%* |

| Нерезидент* | 30%* | 15%* | 30%* |

| Льготный нерезидент* по доходам от трудовой деятельности | 13%* | — | — |

* — Расчет отдельно по каждой сумме дохода

Дата получения дохода

- Доходы в виде оплаты труда

- Последний день месяца, в течение которого начислен доход

- Последний день месяца, по итогам работы в котором начислен доход

- Прочие доходы (отпускные, больничные и прочие)

- Изначально — дата выплаты, указанная в документе-начисления, далее переопределяется в Ведомости… на дату фактической выплаты

- Сторнированные доходы относятся к первоначальной дате получения дохода

Виды вычетов по НДФЛ

| Виды вычетов | Коды вычетов |

Документ 1С |

| Стандартные вычеты | 104, 105126 – 149 | Заявление на вычеты по НДФЛ + Доходы с предыдущего места работы |

| Имущественные вычеты | 311, 312 | Уведомление НО о праве на вычетыНа следующий год не переносятся |

| Социальные вычеты | 320 — 326 | Уведомление НО праве на вычеты |

| 327, 328 | Удержание добровольных взносов в НПФУдержание добровольных страховых взносов | |

| Профессиональные вычеты | 403 — 405 | Договор (работы, услуги), Договор авторского заказа илиАкт приемки выполненных работ |

Виды учитываемого НДФЛ

- Исчисленный НДФЛ

- Регистрируется документами по начислению зарплаты

- Для доходов в виде оплаты труда – если выплата планируется в межрасчет и настройками учетной политики предусмотрено исчисление налога с межрасчетных зарплатных доходов

- Для прочих доходов – всегда в документе-начислятеле дохода («Отпуск», «Больничный лист»)

- Может быть <0

- Регистрируется документами по начислению зарплаты

- Удержанный НДФЛ

- Регистрируется ведомостями на выплату

- Всегда >=0

- Перечисленный НДФЛ

- Регистрируется ведомостями на выплату, если в ведомости установлен флажок Налог перечислен вместе с зарплатой

или

- Регистрируется документом Перечисление НДФЛ в бюджет

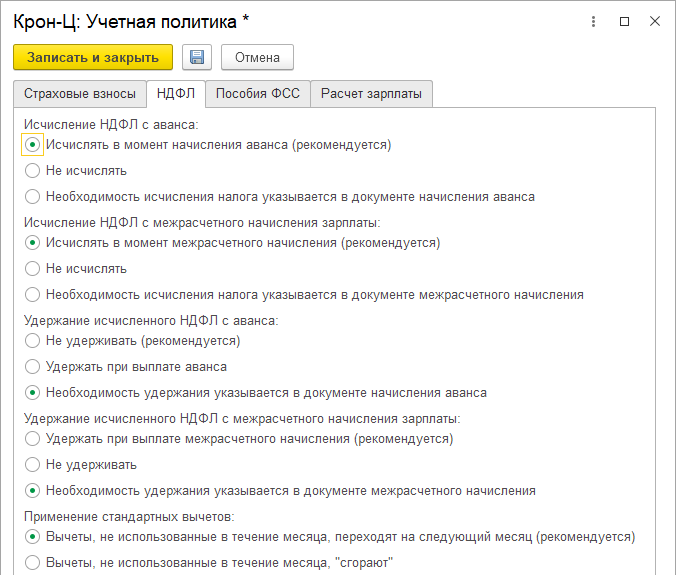

Учетная политика по НДФЛ

Исчисление НДФЛ:

- Исчислять– налог будет рассчитан при межрасчетном начислении, сумма к выплате будет уменьшена на сумму налога

- Не исчислять – налог не будет рассчитан при межрасчетном начислении, будет рассчитан позже, при расчете зарплаты

Удержание НДФЛ:

- Удерживать– налог будет зарегистрирован как удержанный при межрасчетной выплате, его нужно будет перечислить в бюджет не позднее следующего дня

- Не удерживать – налог не будет зарегистрирован как удержанный (хотя сумма к выплате будет уменьшена на сумму НДФЛ). Сумма удержанного НДФЛ появится позже в ведомости на выплату заработной платы, тогда его и нужно будет перечислить.

Возврат и перерасчет нДФЛ

- Засчитывается при исчислении налога в следующих месяцах налогового периода или по заявлению работника начисляется к возврату документом Возврат НДФЛ

- Документ Перерасчет НДФЛ — перерасчет суммы налога за указанный налоговый период. Результаты перерасчета учитываются:

- В регистре налогового учета – в том налоговом периоде, за который производится перерасчет

- В расчетах с работниками – в месяце перерасчета

Иностранцы, работающие на основании патента

- Льготные нерезиденты

- Доходы от трудовой деятельности облагаются по ставке 13%

- Можно уменьшить сумму НДФЛ к уплате работодателем на сумму самостоятельно уплаченных авансовых платежей

- Заявление о подтверждении права на зачет авансов по НДФЛ – подача в ИФНС заявления на получения уведомления о возможности зачета по иностранному работнику, работающему в РФ на основании патента, авансовых платежей по НДФЛ, уплаченным им самостоятельно

- После получения уведомления от ФНС регистрируем Авансовые платеж по НДФЛ – суммы фиксированных авансовых платежей по НДФЛ, самостоятельно уплаченных иностранными гражданами, работающими в РФ на основании патента

- Реквизиты уведомления можно указать в документе Авансовый платеж по НДФЛ или в карточке сотрудника

Особенности учета НДФЛ при регистрации прочих доходов

- Прочие доходы

- Начисление прочих доходов / Выплата бывшим сотрудникам / Дивиденды

- НДФЛ из этих документов учитывается сразу как:

- Исчисленный

- Удержанный

- Перечисленный, если установлен флажок Налог перечислен

Страховые взносы

- Тариф взносов – в настройках учетной политики организации

- Расчет страховых взносов

- Расчет ведется отдельно в отношении каждого застрахованного лица нарастающим итогом с начала года

- Документы Начисление зарплаты и взносов, Увольнение, Отпуск по уходу за ребенком

- Особенности расчета взносов по отдельным сотрудникам

(карточка сотрудника ссылка Страхование)- Для иностранных работников — см. Страховые взносы с выплат в пользу иностранных граждан (памятка)

- Для работников-инвалидов – взносы ФСС НС и ПЗ 60% от тарифа организации (только на срок действия справки)

Документы учета расчетов по страховым взносам

- Уплата страховых взносов в фонды – суммы уплаченных страховых взносов. С 2017 г – только по взносам ФСС НС и ПЗ (для формы 4-ФСС) и на ОСС (для заявления на возмещение расходов)

- Акт проверки страховых взносов — суммы страховых взносов, начисленные фондами по результатам выездных и камеральных проверок. С 2017 г не используется (!)

- Получение возмещения пособий от ФСС — суммы денежных средств, полученные от территориального органа ФСС РФ на банковский счет страхователя в порядке возмещения расходов, превышающих сумму начисленных страховых взносов

Перерасчеты страховых взносов

- Взносы за текущий расчетный период (год) перерассчитываются при каждом очередном начислении зарплаты по сотруднику

- Документ Перерасчет страховых взносов применяется, если необходимо:

- Выполнить перерасчет страховых взносов, не дожидаясь расчета за месяц

- Выполнить перерасчет страховых взносов по уволенному сотруднику, зарплата которому уже не начисляется

- Произвести перерасчет страховых взносов за какой-либо прошлый расчетный период (год)

Самостоятельная работа

Выполните все задания 12-1 — 12-10 из рабочей тетради.

Финальное задание

Пройти 1С:Учебное тестирование (бесплатно) по теме 12 Налоги и взносы с выплат в пользу работников не менее, чем на 85%.

Видео-разбор самостоятельной работы по теме

Задание 12-1

Дополнительные материалы по теме на Бухэксперт8

Настройки для учета НДФЛ

Учет доходов

Исчисленный НДФЛ

- Исчисление и удержание НДФЛ с аванса и межрасчетных зарплатных доходов

- Отрицательный исчисленный НДФЛ

Удержанный НДФЛ и его возврат

Перечисление НДФЛ

НДФЛ по иностранцам

- Расчет НДФЛ по ставкам 13% и 30% для некоторых категорий нерезидентов

- Куда вносить информацию об авансовых платежах по патентам?

НДФЛ по премиям

НДФЛ по займам

НДФЛ по дивидендам и прочим доходам

Исправления по НДФЛ

Страховые взносы

- Расчет страховых взносов

- Взносы с выплат в пользу иностранных граждан

- Особенности расчета страховых взносов за работников-инвалидов

- Перерасчет взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний за прошлые периоды

- Отражение корректировок в ЗУП 3 по пособиям, не принятым к зачету ФСС

- Увольнение в связи со смертью – учет выплат родственникам умершего сотрудника (ЗУП 3.1.13.120)

Вы смотрите тест-драйв курса, поэтому данные задания и материалы вам недоступны.

Оформите заявку, чтобы получить полный доступ к курсу и ко всем материалам.

Оформить заявку на полную версию курса >>

Для отправки комментария вам необходимо авторизоваться.