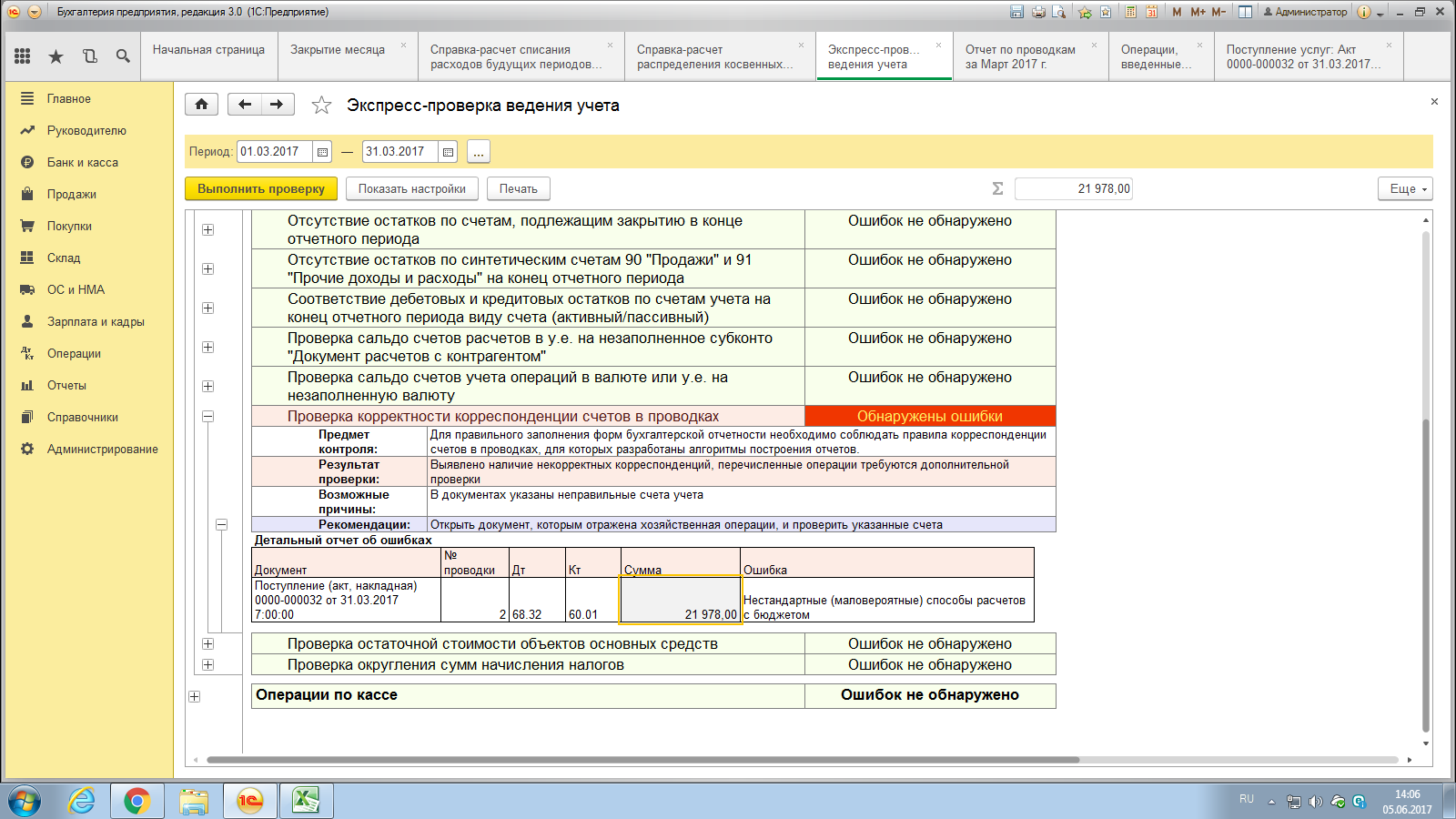

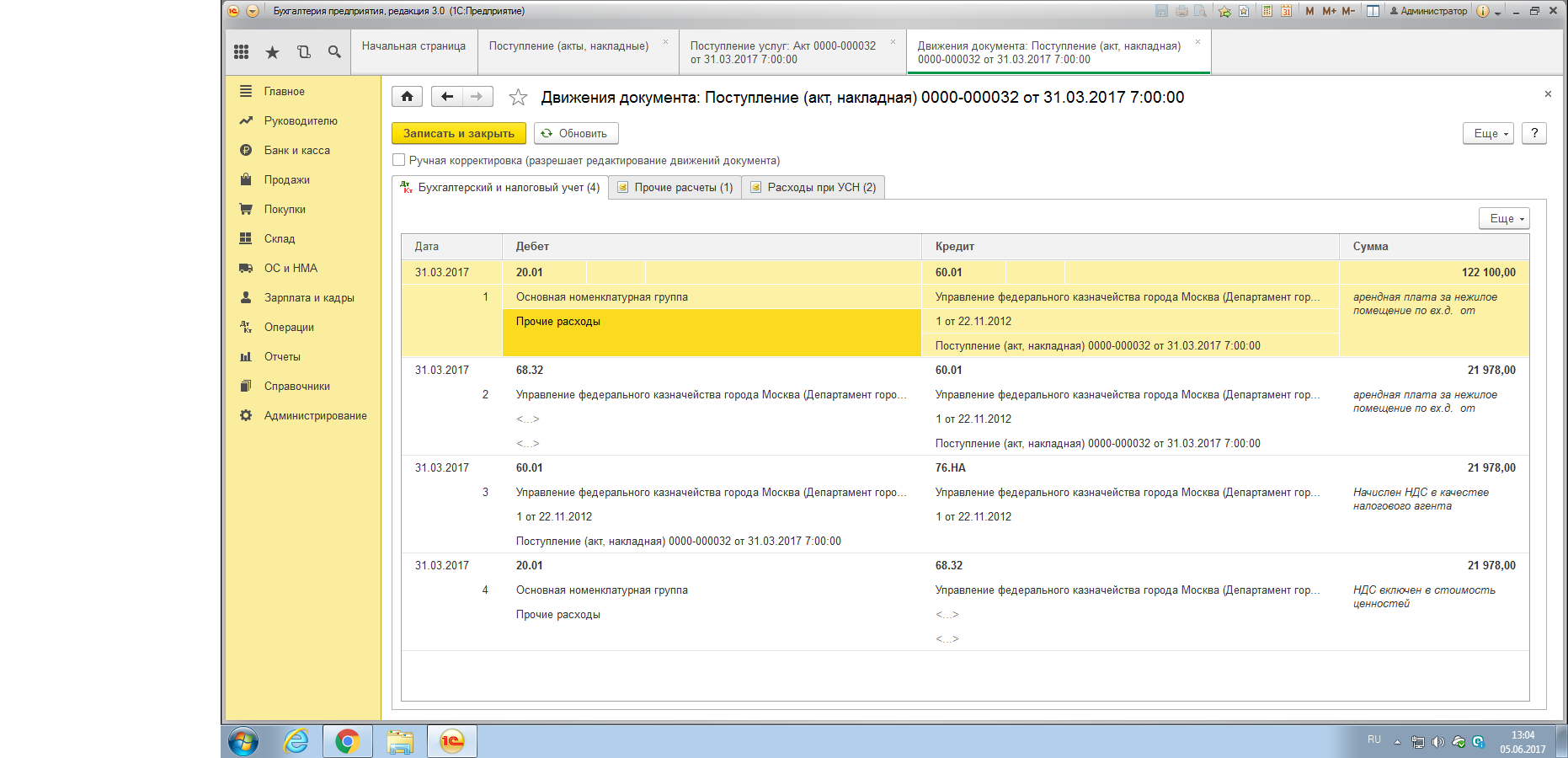

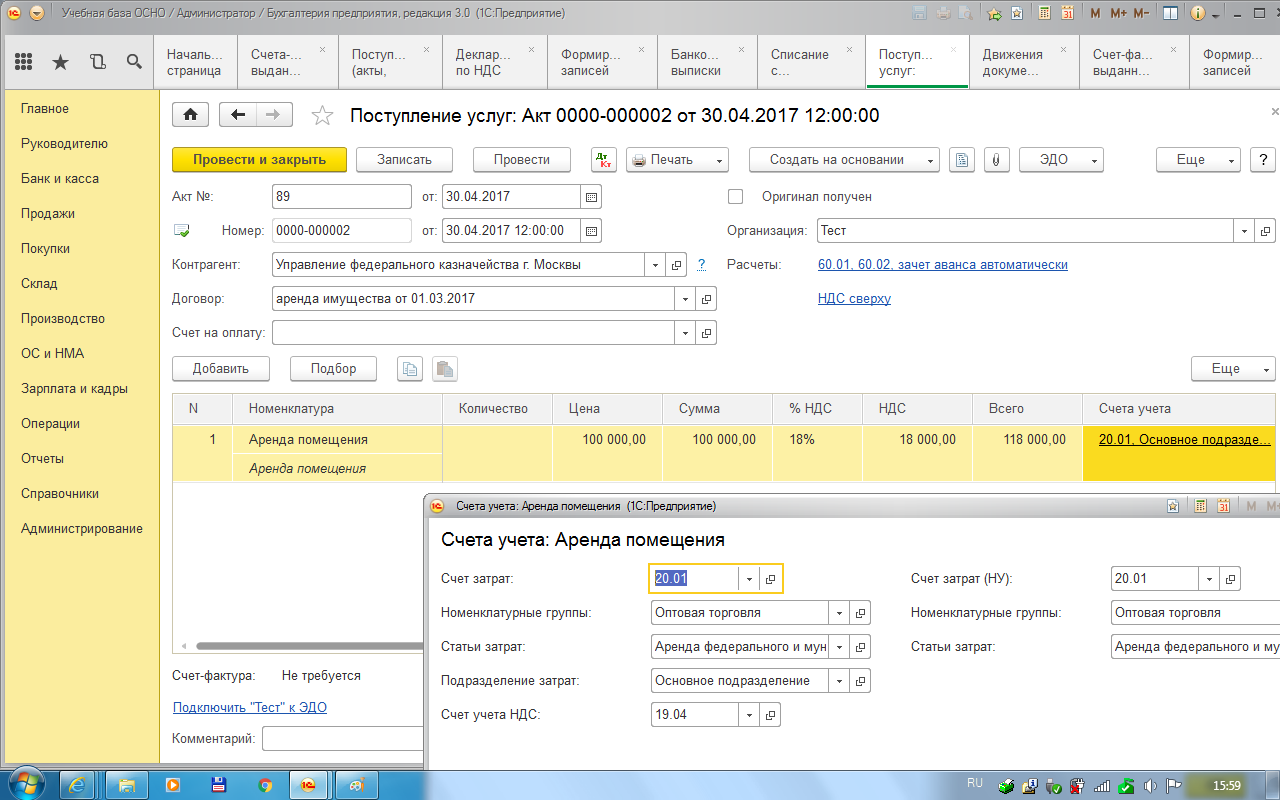

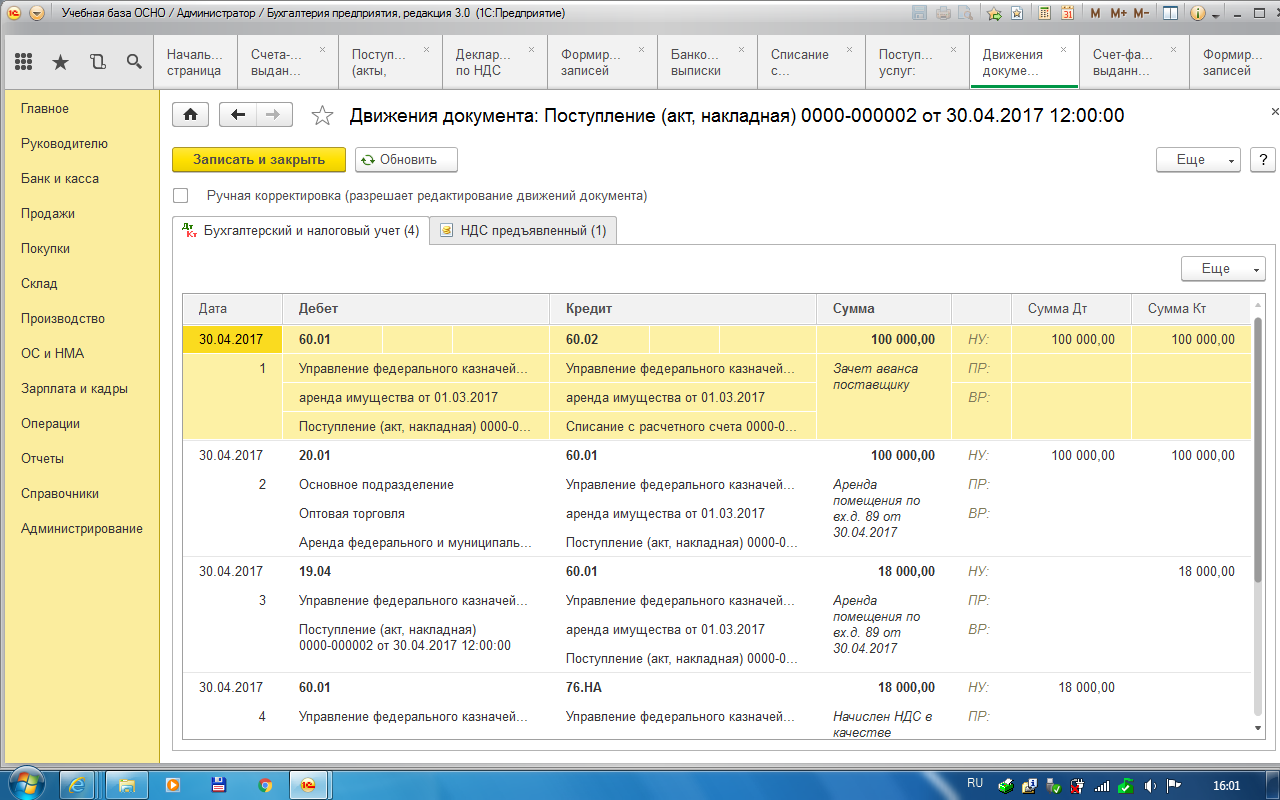

Здравствуйте, не могу разобраться с начислением НДС налоговый агент в программе. Мы арендуем здание у Департамента имущества, НДС, как налоговый агент платим в налоговую. Как правильно все операции отразить в программе? Помогите пожалуйста, бьюсь уже несколько дней.

Оцените, пожалуйста, данный вопрос:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

Ольга

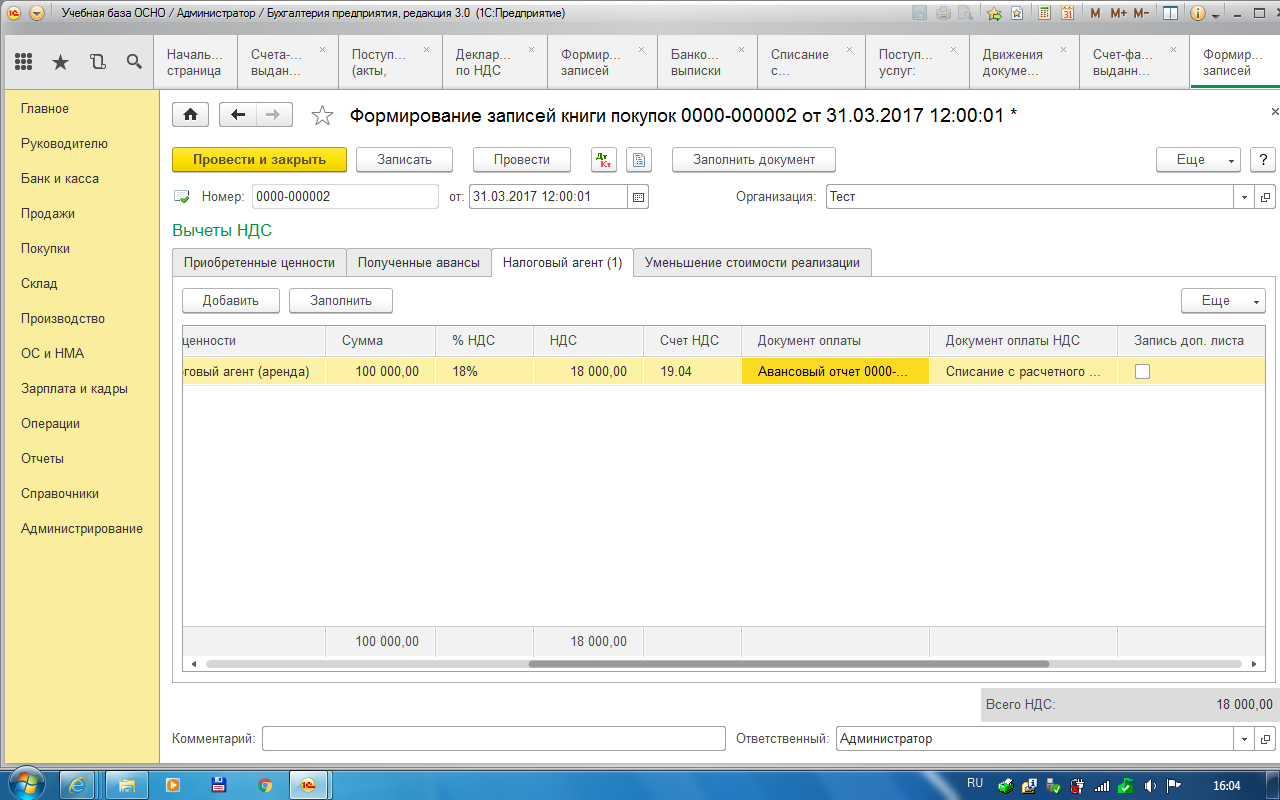

Ольга, мы на УСН. НДС принят к вычету у нас быть не может. В декларации по НДС формируется 9раздел, сведения из книги продаж. Что тогда с 19сч?