Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы очень рады новой встречи с Вами в 2017 году!

Этот год будет также непростой для бухгалтера, поэтому

мы будем стараться быть максимально полезны и эффективны для Вас и Вашей компании.

Следите за нашими рассылками!

Как обычно, раз в неделю, мы информируем Вас о самых последних законодательных изменениях

и интересных функциях в программе 1С:8 в нашем новостном выпуске.

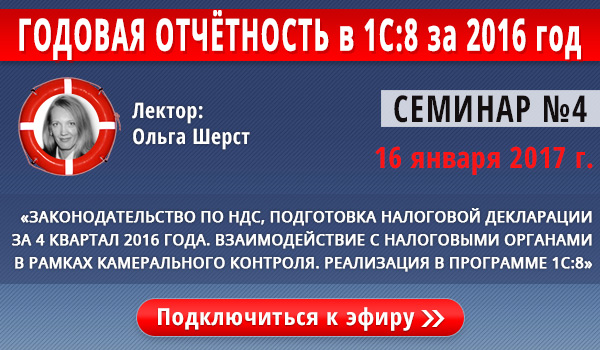

В самом начале выпуска напоминаем, что очередной онлайн-семинар из серии

«Годовая Отчетность в 1С:8″ у нас пройдёт 16 Января на тему:

«Законодательство по НДС, подготовка налоговой декларации за 4 квартал 2016 года.

Взаимодействие с налоговыми органами в рамках камерального контроля. Реализация в программе 1С:8»

Лектор: Ольга Шерст

Внимание!

Если вы уже оформили заявку, тогда ссылка на прямой эфир поступит на ваш email 16 января в 9:00 утра.

Новостной выпуск №01 от 10 Января 2017 г.

1. В доверенности на получение МПЗ печать больше не обязательна.

Приказом от 24 октября 2016 г. № 191н Минфин России внес изменения в Методические указания по бухгалтерскому учету МПЗ (утв. приказом Минфина РФ от 28 декабря 2001 г. N 119н). Теперь, в соответствии с законодательством, в доверенности на получение материальных ценностей (п.45) и в Книге складского учета (п.274) печать нужно проставлять только в случае её наличия в организации.

2. Минфин РФ поставил дополнительное условие для принятия в расходы затрат на обучение сотрудников.

Согласно пп.23 п.1 ст.264 НК РФ организация имеет право признать в целях налогообложения расходы на обучение сотрудников и соискателей, при выполнении условий, предусмотренных п.3 ст.264 НК РФ. Минфин уточнил, что для принятия таких расходов для целей налогообложения прибыли необходимо, чтобы договор с образовательным учреждением заключила сама организация. Компенсация стоимости обучения по договору, заключенному с работником, к указанным расходам не относится (Письмо Минфина РФ от 09.12.16 № 03-03-РЗ/73562).

3. Компания на УСН может признать расходы на онлайн-кассу, даже если её пока не применяет.

Организации уже с прошлого года могут приобрести онлайн-кассу или модернизировать старую ККМ. Возникает вопрос, может ли компания учесть расходы на ККТ в 2016 году, если применять её планирует в 2017? Минфин в своем письме от 09.12.16г. №03-11-06/2/73772 разъясняет: такие расходы принимаются в целях расчета единого налога при УСН. Например, покупка кассы — на основании п.п.5п.1 ст.346.16 НК РФ как материальные расходы. Расходы на услуги оператора ФД могут учитываться как расходы на услуги связи(п.п.18 п.1 ст.346.16 НК РФ) или на обслуживание ККТ(п.п.35 п.1 ст.346.16 НК РФ).

В программе 1С: Бухгалтерия появилась возможность вести у арендодателя учет основных средств переданных в аренду.

Что бы отразить в программе арендные операции необходимо выполнить следующие действия:

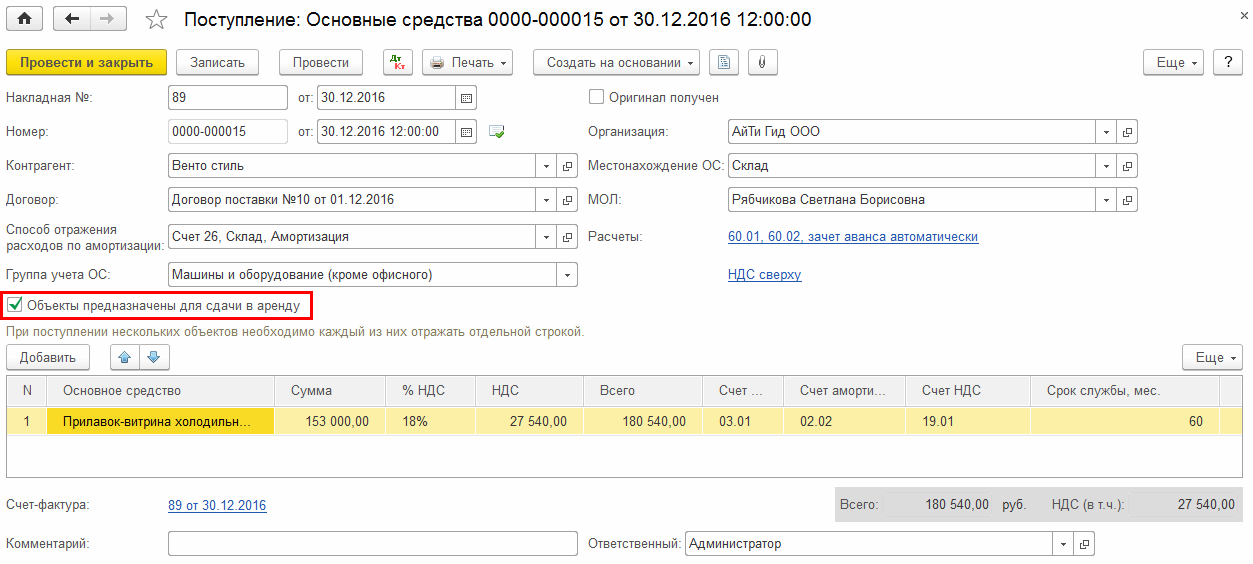

Шаг 1. Оформить поступление объекта ОС, приобретенного для сдачи в аренду документом «Поступление основного средства»:

Раздел ОС и НМА – Поступление основных средств – Поступление основных средств.

В шапке документа следует установить флаг «Объекты предназначены для сдачи в аренду» (Рис. 1).

Рис. 1

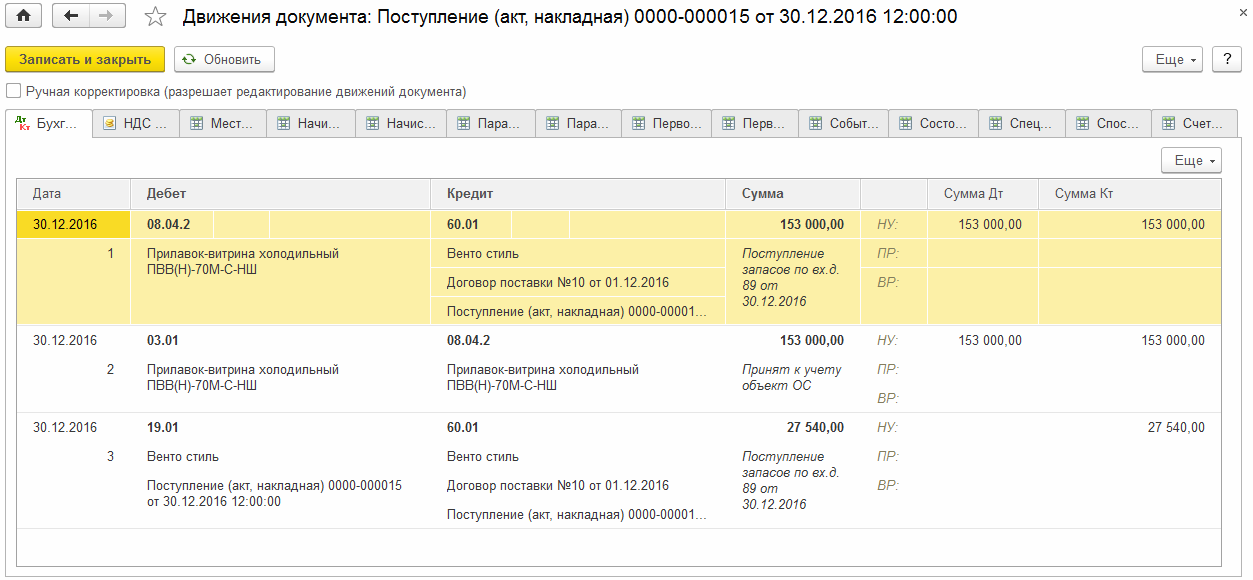

Документом будут зарегистрированы следующие операции:

- поступление ОС от поставщика (счет учета 08.04.2 *);

- принятие к учету объекта ОС в составе доходных вложений в материальные ценности (счет учета 03.01);

- учет«входного» НДС.

* Обратите внимание! В последних релизах программы изменена структура счета 08.04 «Приобретение объектов основных средств», он разбит на субсчета:

- 08.04.1 «Приобретение компонентов основных средств»

- 08.04.2 «Приобретение основных средств»

Движения документа (Рис. 2):

Рис. 2

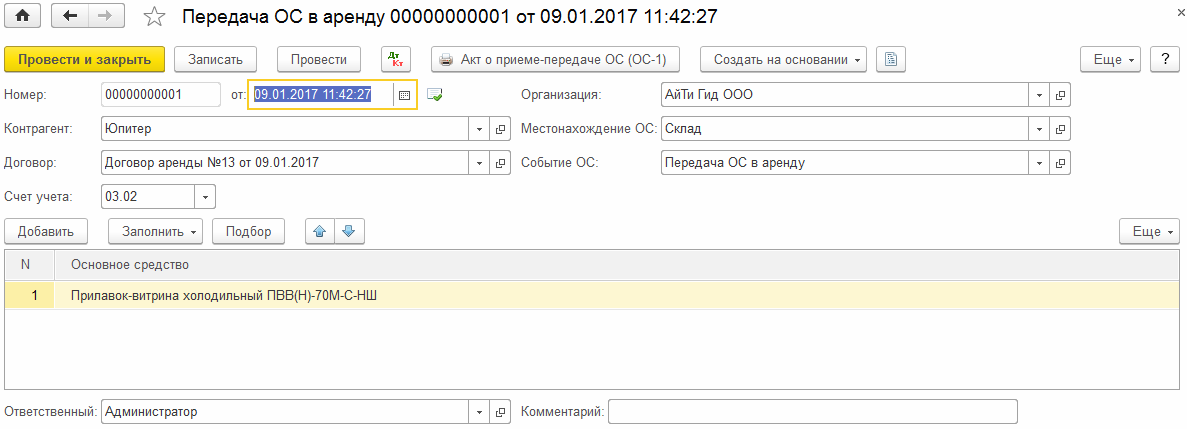

Шаг 2. Оформить передачу арендатору объекта ОС документом «Передача ОС в аренду»:

Раздел ОС и НМА– Учет основных средств –Передача ОС в аренду(Рис 3).

Рис. 3

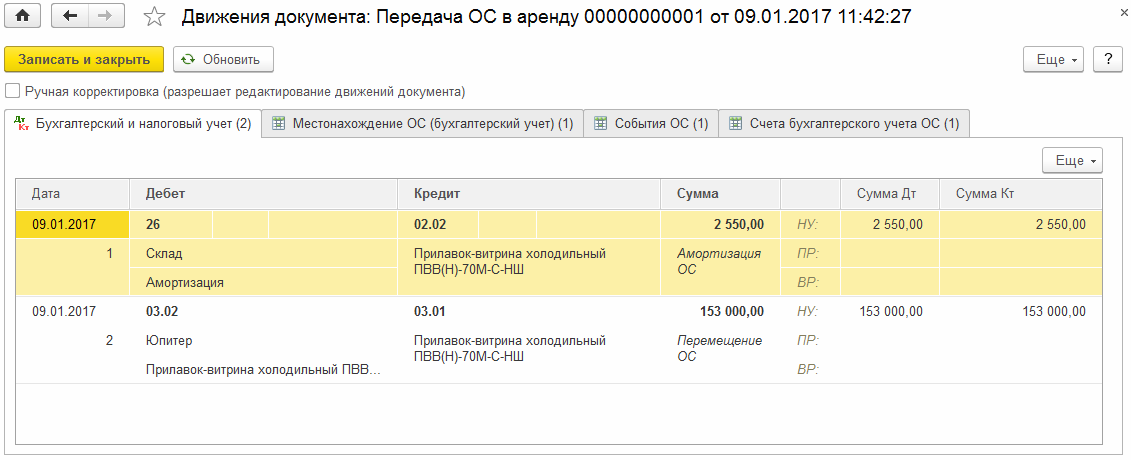

Движения документа (Рис. 4):

Рис. 4

Документ «Передача ОС в аренду» начисляет амортизацию за текущий месяц, для того, что бы в графе 7 формы ОС-1 «Акт о приеме-передаче объекта основных средств» правильно сформировалась остаточная стоимость. Документом «Закрытие месяца. Амортизация и износ основных средств» в данном месяце амортизация начисляться не будет.

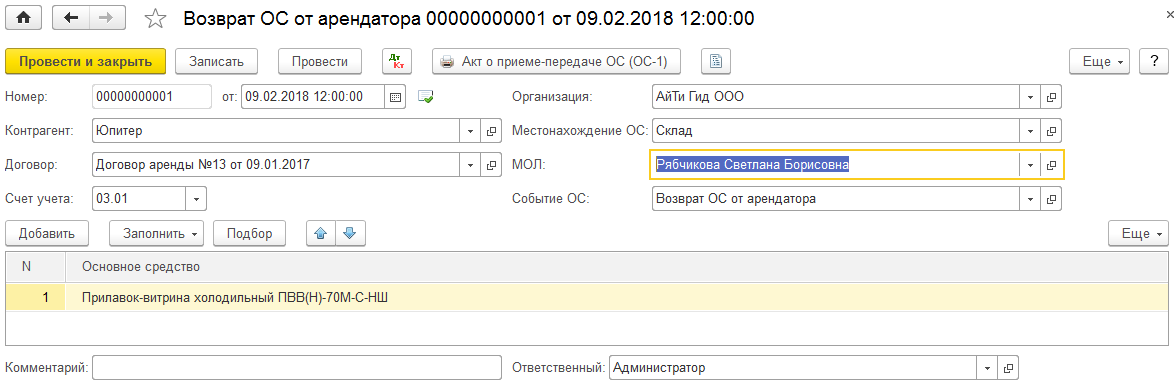

Шаг 3. Возврат объекта ОС от арендатора будет отражаться документом «Возврат ОС от арендатора»: Раздел ОС и НМА – Учет основных средств – Возврат ОС от арендатора (Рис 5).

Рис. 5

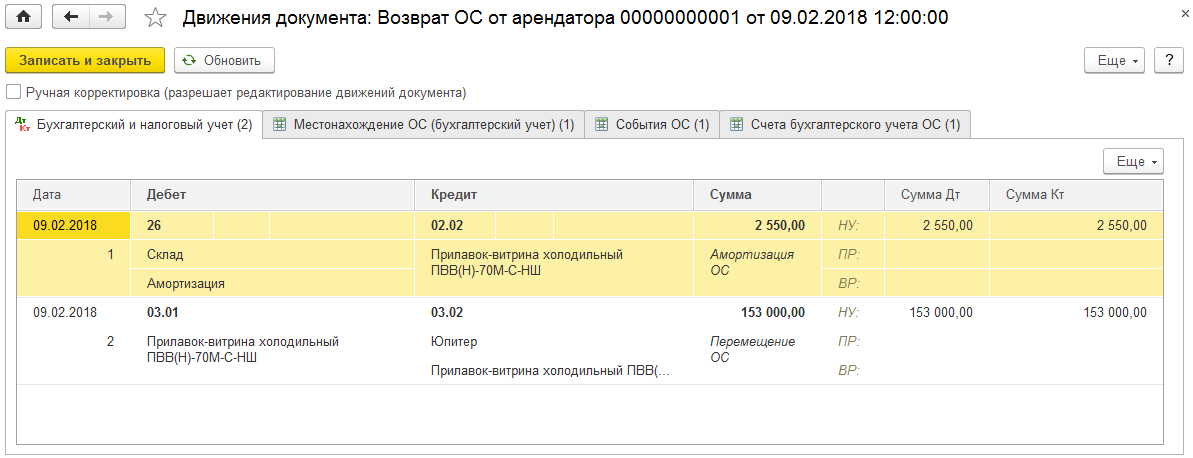

Движения документа (Рис. 6):

Рис. 6.

Документ «Возврат ОС от арендатора» начисляет амортизацию за текущий месяц, для того, что бы в графе 7 формы ОС-1 «Акт о приеме-передаче объекта основных средств» правильно сформировалась остаточная стоимость. Документ «Закрытие месяца. Амортизация и износ основных средств» в данном месяце амортизацию по этому объекту начислять не будет.

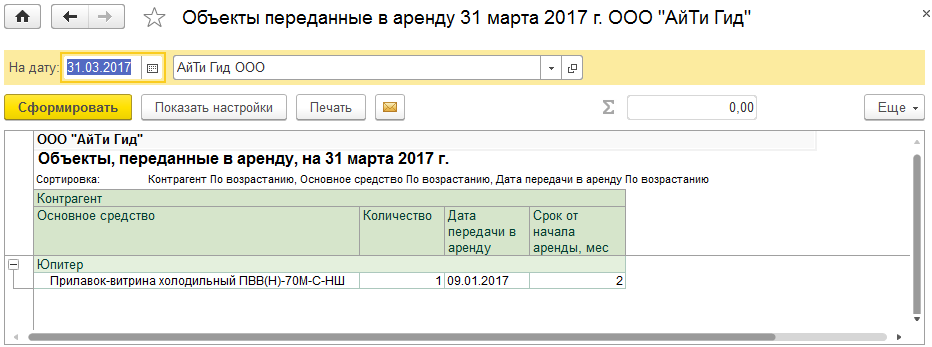

Шаг 4. Информацию о переданных в аренду ОС можно получить с помощью отчета «Объекты, переданные в аренду»: Раздел ОС и НМА – Отчеты – Объекты, переданные в аренду(Рис 7).

Рис. 7

Вопрос №1 :

При входе в программу 1С Бухгалтерия 8.3 базовая появляется окно авторизации, в котором нужно выбрать пользователя и ввести пароль. У меня пароль не установлен, поэтому просто нажимаю кнопку «ОК». Как сделать так чтоб окно авторизации не появлялось, а при старте сразу открывалась программа?

Ответ №1:

При запуске программы окно авторизации появляться не будет, если для информационной базы настроены дополнительные параметры запуска. Рассмотрим на примере что для этого нужно сделать:

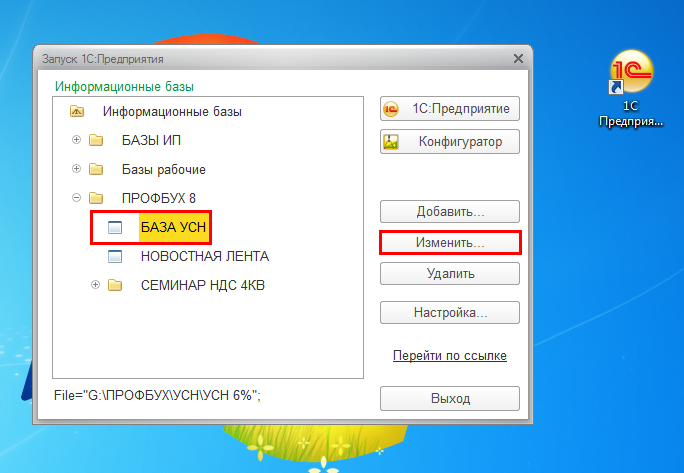

Шаг 1. В списке информационных баз выбрать нужную базу и нажать кнопку «Изменить» (Рис. 8).

Рис. 8

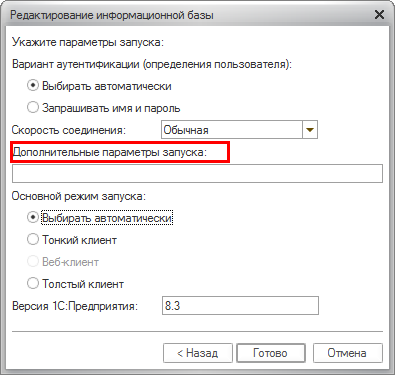

Шаг 2. В диалоговом окне «Редактирование информационной базы» по кнопке «Далее» перейти к полю «Дополнительные параметры запуска» (Рис. 9).

Рис. 9

Шаг 3. Указать в поле «Дополнительные параметры запуска» команду:

/n {Пользователь} /p {Пароль},

где Пользователь – это имя пользователя, под которым осуществляется вход в базу;

Пароль – это пароль, который указывается при входе.

Если пароль на вход не установлен, то команда выглядит так:

/n {Пользователь}

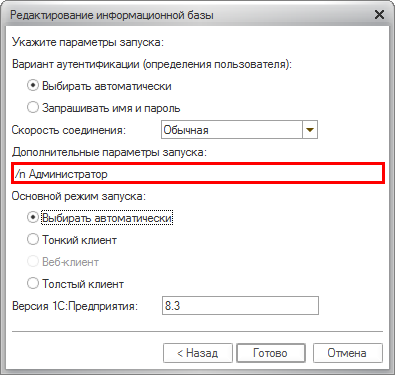

Например:

Вариант 1 – Входим в программу под именем «Администратор», пароль не вводим (Рис. 10):

- Команда: /n Администратор

Рис. 10

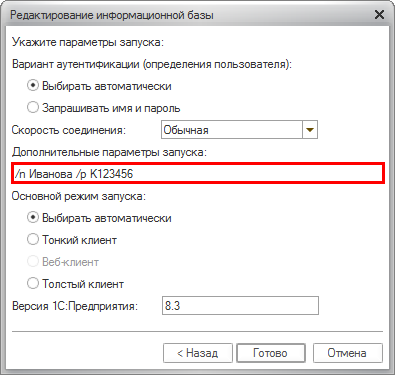

Вариант 2 – Входим в программу под именем «Иванова», пароль: «К123456» (Рис. 11)

- Команда: /n Иванова /p К123456

Рис. 11

Шаг 4. Нажать кнопку «Готово» и запустить программу.

Вход в программу будет осуществлен без окна авторизации.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2017 года: Здесь >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.