Наша организация является комиссионером. Покупатели за товар перечисляют деньги на наш р/с. В проводке учет идет по 76/9. Но в книгу доходов и расходов попадают все суммы перечисленные покупателями. Хотя в платежках я исправляю не отражать в НБ. Что я делаю не так?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

evm798

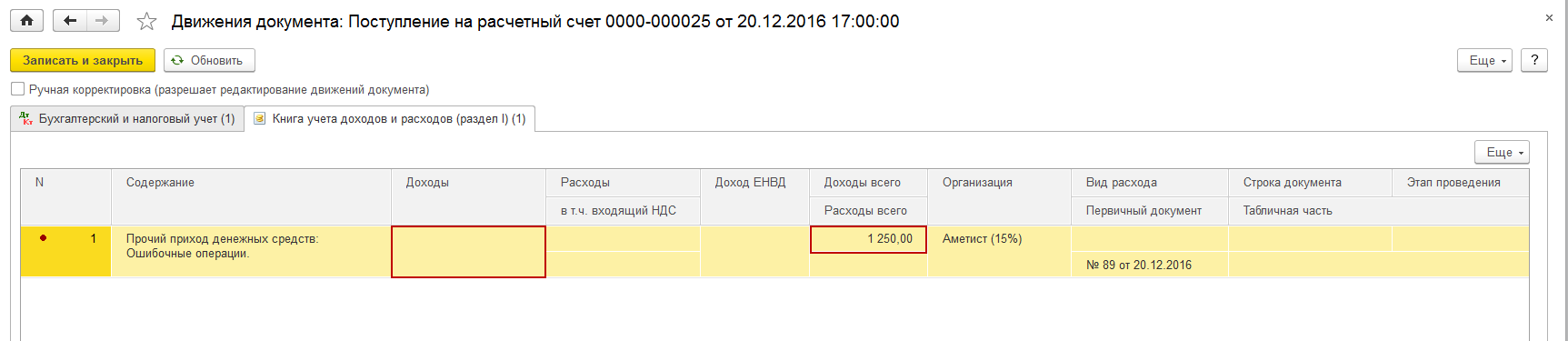

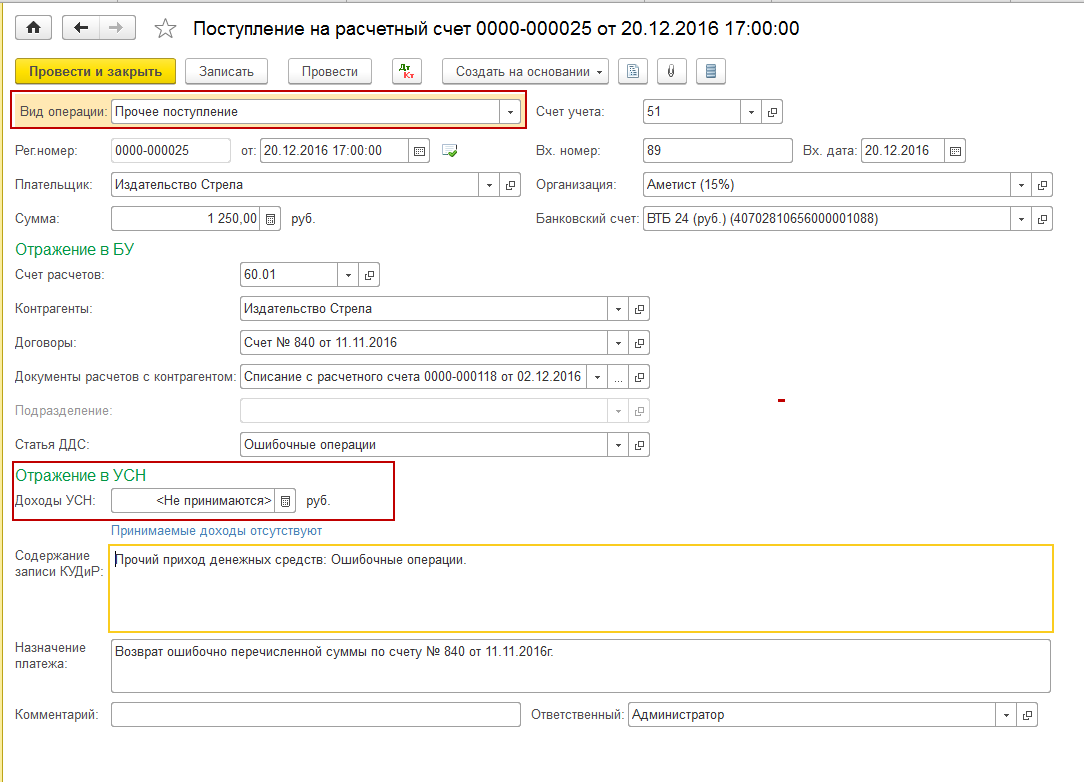

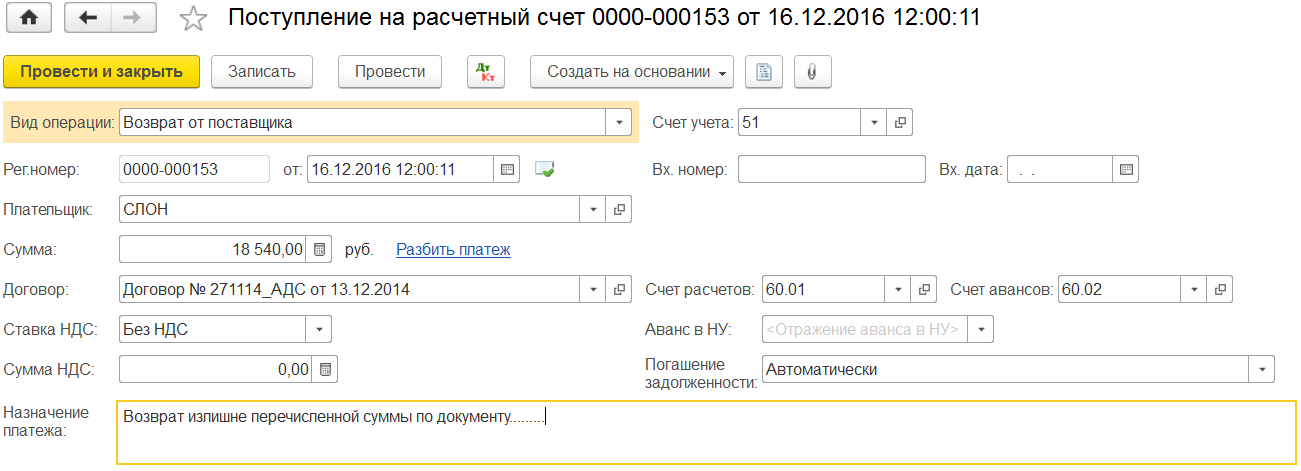

Бухгалтерия 3,0. УСН-Доходы. Поставщик вернул излишне перечисленную сумму.

Как правильно оформить банковскую выписку, чтобы в Книге доходов и расходов это поступление не отражалось?

какой кор. счет указывать и как заполнить графоклетку «Аванс в НУ» ?