Часто возникает много вопросов и недопонимание как в 1С 8.3 правильно ставить флажки в параметрах порядка признания расходов при УСН с объектом налогообложения «доходы минус расходы». В статье будет дана инструкция каким образом задается порядок признания расходов в параметрах Учетной политики при УСН в 1С 8.3 Бухгалтерия 3.0.

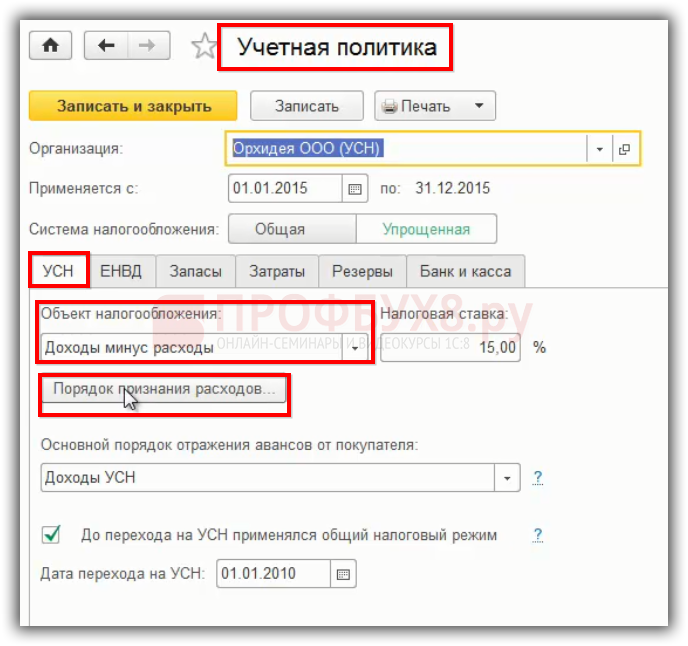

В меню Главное выбираем Учетная политика — закладка УСН — кнопка «Порядок признания расходов». В 1С 8.3 данная кнопка активна, если объекте налогообложения — доходы минус расходы. Если при УСН объект налогообложения — доходы, тогда порядок признания расходов не обязательно устанавливать:

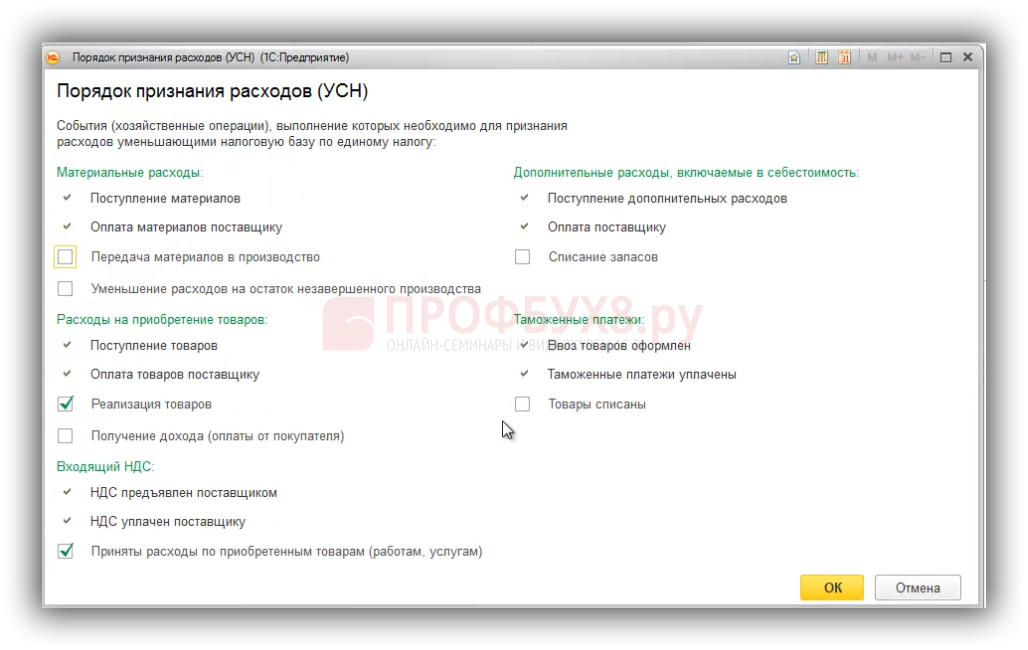

В 1С 8.3 в форме «Порядка признания расходов» присутствуют пять пунктов, которые вызывают многочисленные вопросы. Разберем подробно, как правильно в соответствии с законодательством ставить флажки в данной форме:

Содержание

- 1 Порядок признания материальных расходов при УСН в 1С 8.3

- 2 Порядок признания расходов на приобретение товаров при УСН в 1С 8.3

- 3 Порядок признания расходов входного НДС при УСН в 1С 8.3

- 4 Порядок признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

- 5 Порядок признания дополнительных расходов по таможенным платежам при УСН в 1С 8.3

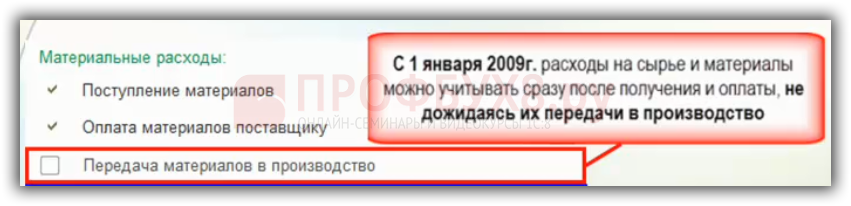

Порядок признания материальных расходов при УСН в 1С 8.3

Материальные расходы — это расходы, которые осуществляются при приобретении материалов.

Материальные расходы принимаются для целей налогообложения и отражаются в КУДиР в момент, когда последним произошло одно из событий:

- Материалы приняты к учету;

- Оплата за материалы произведена (п. 2 ст. 346.17 НК РФ)

Если два условия выполнены, то в 1С 8.3 в книгу учета доходов и расходов (КУДиР) материальные расходы попадают по последней из дат данного события.

С 1 января 2009 года затраты в виде расходов на сырье и материалы учитываются сразу после получения и оплаты, до момента их отпуска в производство. Поэтому, достаточно выполнение первых двух условий. Они проставлены разработчиками 1С 8.3 и не подлежат изменению. А отпуск материалов в производство — это было до 2009 года. Теперь не нужно дожидаться этого момента:

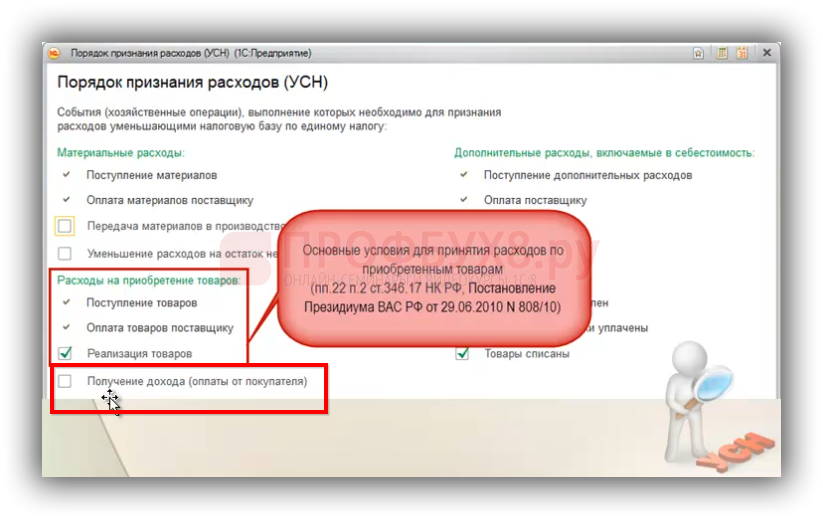

Порядок признания расходов на приобретение товаров при УСН в 1С 8.3

Включение стоимости товаров в расходы производится при выполнении следующих событий:

- Товары необходимо принять к учету. В 1С 8.3 товары приходуются документом «Акт.Накладные»;

- Произведена оплата за товары поставщику (п. 2 ст.346.17 НК РФ). В 1С 8.3 это документ «Списание с расчетного счета»;

- Товары должны быть реализованы покупателю (пп. 2 п. 2 ст. 346.17 НК РФ, Письмо ФНС России от 18.03.2014 № ГД-4-3/4801).

При этом не нужно дожидаться того момента, когда наш покупатель оплатит за товар деньги. Поэтому нижнюю галочку «Получение дохода (оплаты от покупателя)» устанавливать не нужно, так как не соответствует на сегодняшний день законодательству:

Первые два пункта «Поступление товаров» и «Оплата товаров поставщику» в 1С 8.3 автоматически проставляются флажками, а в третьем пункте «Реализация товаров» флажок нужно установить самостоятельно, так как это условие соответствует НК РФ.

Порядок признания расходов входного НДС при УСН в 1С 8.3

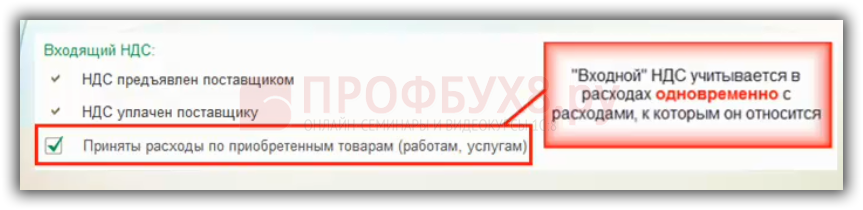

«Входной» НДС принимается в состав расходов в соответствии с пп. 8 п. 1 ст. 346.16 НК РФ. При этом в КУДиР «входной» НДС должен учитываться отдельной строкой, одновременно с затратами по полученным товарам, работам, услугам, к которым он относится.

Чтобы отразить входной НДС в КУДиР и включить его в состав расходов должны быть выполнены следующие условия:

- Расход по полученным товарам, работам, услугам должен быть осуществлен для целей налогового учета. То есть в КУДиР должны попасть суммы, связанные с приобретением товаров, материалов, работ или услуг сторонних организаций;

- Оплатить денежные средства поставщику, в том числе входной НДС, который он предъявляет в размере 100%.

По последнему условию в настройке учетной политики «Принятые расходы по приобретенным товарам, работам, услугам» следует установить флажок. Если его не поставить, то «входной» НДС будет включаться в КУДиР по факту уплаты и отражения его в информационной базе 1С 8.3. Необходимо дождаться, чтобы НДС в КУДиР пошел одновременно второй строкой с расходами, к которым он относится:

Порядок признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

Дополнительные расходы — это транспортно-заготовительные расходы при приобретении товаров. Это расходы, которые согласно учетной политике в БУ могут учитываться:

- либо в себестоимости товаров, то есть в дебете 41 счета,

- либо в составе издержек обращения — дебет счета 44. Дальше издержки обращения списываются либо по формуле среднего процента либо единовременно.

Более детально учет издержек обращения в виде транспортных расходов изучен на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 в модуле Учет затрат.

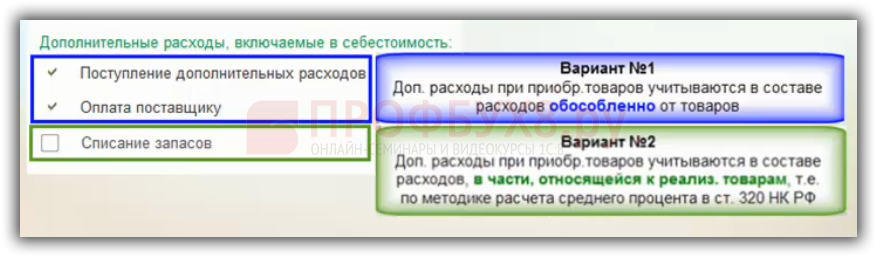

В 1С 8.3 Бухгалтерия 3.0 предусмотрено два варианта признания дополнительных расходов, связанных с себестоимостью:

Первый вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

В налоговом учете организация при УСН должна учитывать транспортные (дополнительные) расходы в соответствии с НК РФ, который определяет для налогоплательщиков при УСН следующие виды расходов: Расходы на приобретение товаров, материалов, основных средств, работ, услуг.

Таким образом, в НК нет понятия «транспортно-заготовительные расходы» или «дополнительные расходы». Поэтому транспортные услуги — это услуги и можно в соответствии с НК определять данный расход по тем же условиям, что и предусмотрены для обычных услуг.

При выборе первого варианта в 1С 8.3 оформляется документ «Поступление дополнительных расходов». Должны быть выполнены условия для признания дополнительных расходов обособленно от приобретенных товаров (пп. 8, 23, 24 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17 НК РФ, Письмо МФ РФ от 15.04.2010 г. № 03-11-06/2/59):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена.

Таким образом, необходимо осуществить поступление дополнительных расходов, то есть отразить транспортные услуги в программе 1С 8.3, и оплатить за них поставщику. Если эти два условия выполнены по приобретаемым услугам, тогда эти расходы уже имеют право быть включены КУДиР.

В данном случае дополнительные расходы учитываются обособленно от товаров. То есть не ждем, когда товар будет реализован, а так как это услуги и все условия выполнены, сразу включаем в КУДиР. Этот вариант более простой и не противоречащий законодательству.

Второй вариант признания дополнительных расходов, связанных с себестоимостью при УСН в 1С 8.3

При выборе второго варианта в 1С 8.3 оформляется документ «Списание дополнительных расходов по УСН». Признание дополнительных расходов производится пропорционально реализованным товарам (Письмо МФ РФ от 20.01.2010 г. № 03-11-11/06):

- Дополнительные расходы осуществлены;

- Оплата поставщику произведена;

- Товары реализованы.

Второй вариант связан с тем, что транспортно-заготовительные расходы или дополнительные расходы «преследуют» товары. То есть флажок в поле «Списание запасов» означает, что транспортные расходы будут включены в КУДиР только после того, когда будут выполнены условия по их оприходованию в программе 1С 8.3, оплате поставщику, а также товары должны быть реализованы. При этом дополнительные расходы не просто будут включаться в КУДиР всей суммой, а будут включаться только в части относящейся к реализованным товарам. И эта часть рассчитывается по формуле среднего процента в соответствии с главой 25 «Налог на прибыль» ст. 320 НК РФ.

В 1С 8.3 транспортные расходы в КУДиР будут отражаться только в момент закрытия месяца, если произошла реализация за этот месяц.

Во втором варианте сложнее отследить транспортные расходы, так как списание данных расходов нужно смотреть в регистрах 1С 8.3. Поэтому первый вариант больше соответствует реальным условиям для признания услуг, связанных с приобретением товаров.

Порядок признания дополнительных расходов по таможенным платежам при УСН в 1С 8.3

Таможенные платежи учитываются в составе расходов (пп.11 п. 1 ст. 346.16 НК РФ), также отдельно учитываются в КУДиР организации при УСН.

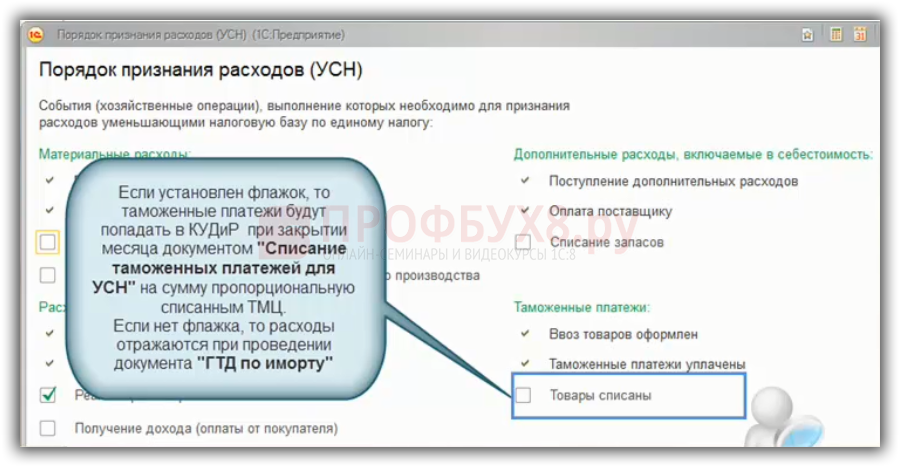

В 1С 8.3 разделе «Таможенные платежи» присутствует пункт «Товары списаны». Данный пункт введен, потому что УФНС дала свои разъяснения и их позиция достаточно жесткая. Позиция ФНС заключается в том, что таможенные платежи должны включаться в КУДиР по мере реализации товаров при условии их оплаты продавцу.

Чтобы отразить таможенные платежи в КУДиР и включить их в состав расходов должны быть выполнены следующие условия:

- ввоз товаров оформлен;

- таможенные платежи должны быть оплачены;

- товары реализованы.

Таким образом, если в 1С 8.3 в последнем пункте «Товары списаны» установлен флажок, то таможенные платежи будут попадать в КУДиР при закрытии месяца, документом «Списание таможенных платежей для УСН» при регламентных процедурах. Если флажка нет, то и расходы будут отражаться при проведении документа «ГТД по импорту»:

Более детально как разобраться с возможными ошибками, связанными с учетом расходов при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)