Изучим отражение входного НДС к вычету при зачете авансов, полученных от покупателей в 1С 8.2 на примере.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- 1 Пошаговая инструкция

- 2 Проводки по зачету авансов полученных по бухгалтерскому учету в 1С 8.2

- 3 Как отразить вычет НДС с авансов полученных в книге покупок в 1С 8.2

- 4 Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

- 4.1 Шаг 1. Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки

- 4.2 Шаг 2. Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки

- 4.3 Шаг 3. Произвести проверку суммы НДС к вычету при зачете авансов полученных от покупателей по БУ и по НУ

- 4.4 Шаг 4. Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ

- 4.5 Вам будет интересно

Пошаговая инструкция

Допустим, ЗАО «ПК Шторкин Дом» оказывает услуги по оформлению (дизайну) интерьера. За данные услуги покупатель оплатил аванс, зачет которого производится в момент оказания услуг. Необходимо исчислить НДС, подлежащий вычету при зачете авансов полученных, проверить проводки по НДС, а также проверить записи в регистрах накопления НДС, сформировать книгу покупок и проверить расчет НДС. Для этого необходимо проверить оформление уже введенных в базу 1С 8.2 документов:

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

- Сформировать книгу покупок в 1С и осуществить проверку ее заполнения.

Для того, чтобы был принят вычет НДС с авансов полученных, необходимо проверить в базе данных 1С 8.2 присутствие проведенных документов:

- по поступлению аванса от покупателя ООО «Этюд» на сумму 400 000 руб. от 25.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 300 000 руб. от 27.01.2013г.

- на реализацию услуг ООО «Этюд» на сумму 350 000 руб. от 28.02.2013г.

Проведение проверки НДС к вычету с авансов полученных можно осуществить в следующем порядке:

- Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки.

- Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки.

- Произвести проверку суммы НДС к вычету при зачете авансов покупателей по БУ и по НУ.

- Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ.

Проводки по зачету авансов полученных по бухгалтерскому учету в 1С 8.2

Проводки по зачету аванса, полученного от покупателя в 1С 8.2, автоматически создаются при проведении документа Реализация товаров и услуг:

Как отразить вычет НДС с авансов полученных в книге покупок в 1С 8.2

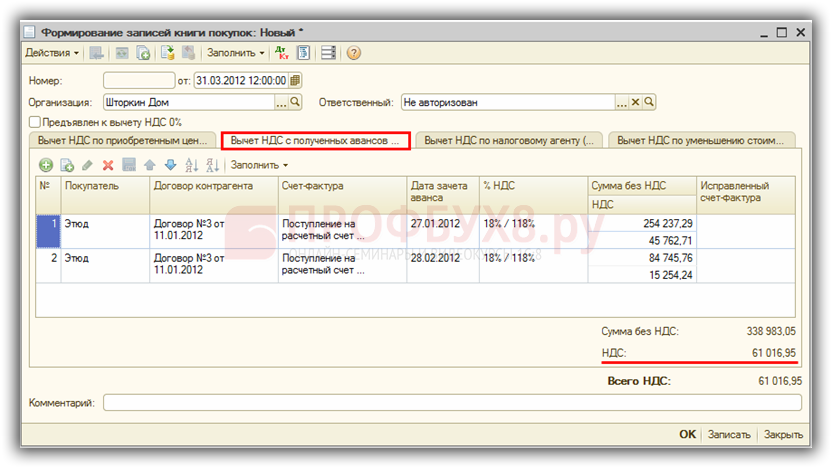

Создание и заполнение документа «Формирование записей книги покупок» предусматривает:

- Создание документа через меню: Покупка – Ведение книги покупок — Формирование записей книги покупок;

- В строке От — дата окончания налогового периода. Т.к. налоговым периодом является квартал, то в нашем примере дата документа 03.2013г.;

- Кнопка <Заполнить>;

- При регистрации в книге покупок Счетов-фактур, ранее выписанных на авансы, поступивших от покупателей, формируется закладка Вычет НДС с полученных авансов:

Проводки, формируемые при записи в книгу покупок в 1С 8.2

Проводки по принятию к вычету НДС при зачете авансов покупателей в 1С 8.2 по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей по НДС к вычету при зачете авансов покупателей, в 1С 8.2 создаются проводки: Дт 68.02 Кт 76.АВ – на сумму принятого к вычету НДС при зачете полученных авансов:

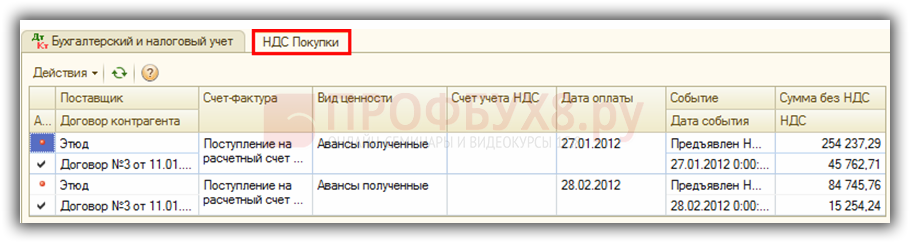

Проводки, формируемые документом формирование записей книги покупок в 1С 8.2 по налоговому учету

В регистрах накопления по НДС были сформированы записи — в регистре НДС Покупки. Формируются строки отчета Книга покупок:

Проверка расчета «входного» НДС с суммы зачета авансов полученных в 1С 8.2

Шаг 1. Определить сумму зачтенных авансов полученных от покупателей по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма зачета (возврата) авансов полученных отражается с учетом НДС:

- Дт 62.02 «Расчеты по авансам полученным» Кт 62.01 (51) — на сумму зачета (возврата) аванса с НДС;

- Дт 62.32 «Расчеты по авансам полученным (в у.е.)» Кт 62.31 (51) — на сумму зачета (возврата) аванса с НДС;

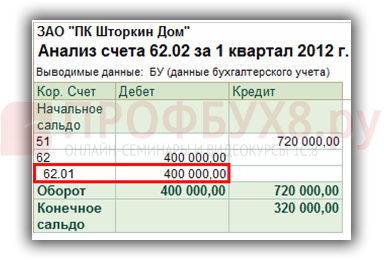

Следует отметить, что такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса для выписки счетов-фактур на аванс. Для определения суммы полученного аванса сформируем Анализ счета по счетам 62.02 и 62.32 (меню Отчеты – Анализ счета). По нашему примеру сумма зачтенных авансов от покупателей по счету 62.02 – ставка 18% \ 118% — 400 000,00 руб. Авансы по счету 62.32 отсутствуют:

Шаг 2. Произвести арифметическую проверку расчета НДС с зачтенных авансов в разрезе каждой ставки

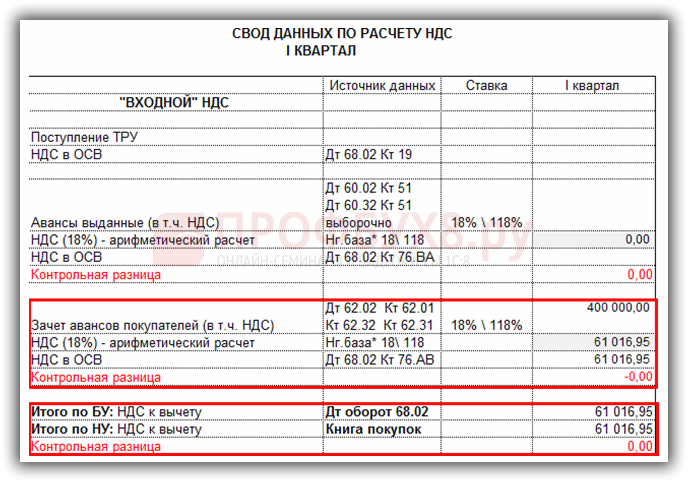

Желательно осуществить арифметическую проверку по определению суммы «входного» НДС с зачтенных авансов покупателей. В проводках по БУ сумма «входного» НДС отражается — Дт 68.02 Кт 76.АВ — на сумму НДС с зачтенных авансов покупателя. Для определения суммы НДС, принятого к вычету при зачете авансов полученных от покупателя, сформируем Анализ счета 68.02 в меню Отчеты – далее выбираем Анализ счета.

Из нашего примера НДС = 400 000,00 * 18 \ 118 = 61 016,95 руб. НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов полученных – Дт 68.02 Кт 76.АВ:

Шаг 3. Произвести проверку суммы НДС к вычету при зачете авансов полученных от покупателей по БУ и по НУ

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ. Сумма НДС в книге покупок по НУ отражается в регистре накопления НДС Покупки (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Покупки). Для получения суммы НДС в книге покупок по зачтенным авансам покупателей необходимо настроить отчет. Кнопка Настройка- Закладка Отбор —в поле Вид ценности выбор значения Авансы полученные.

Из примера НДС по БУ = НДС по НУ = 61 016,95 руб.

Шаг 4. Произвести проверку правильности отражения НДС, принятого к вычету, в книге покупок с НДС по БУ

Регистром налогового учета, в котором учитывается НДС к вычету, является Книга покупок. Распечатать Книгу покупок можно через меню Покупка → Ведение книги покупок → Книга покупок. Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02 «Налог на добавленную стоимость».

Проверим отражение НДС к вычету в 1С 8.2:

- НДС по БУ — Дт оборот 68.02 = 61 016,95 руб.

- НДС по НУ — Книга покупок = 61 016,95 руб.

- Отклонение отсутствует.

- Расчет «входного» НДС за период выполнен верно.

Свод данных по расчету «входного» НДС можно показать в виде «внутренней» таблицы:

См. также:

- Как выставить счет фактура на аванс в 1С 8.3

- Как сделать отчет по НДС в 1С 8.3 пошаговая инструкция

- Раздельный учет НДС в 1С 8.3 Бухгалтерия с примерами

- Как провести корректировочную счет фактуру в 1С 8.3 от поставщика или покупателя

- Формирование записей в книге покупок в 1С 8.3 – пошаговая инструкция

- Налоговый агент по НДС при приобретении электронных услуг у иностранных компаний в 1С 8.3

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.