Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Выпуск №9 от 20.05.2015 г.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

Также напоминаем, что до конца этой недели на нашем сайте все желающие могут проверить свои проф-знания и пройти бесплатно очень интересный тест. Первые 10 победителей по результатам теста получат в подарок новую книгу «Учет расчетов по НДС» (выйдет в свет только в конце Мая 2015 г.), где я являюсь соавтором вместе с профессором Харитоновым С.А.

Пройдите тест и получите новую книгу по НДС в подарок (бесплатно) >>

Налог на прибыль:

Верховный Суд РФ вынес Определение от 29.04.2015г. № 309-КГ15-3698, в котором, говорится, что для списания дебиторской задолженности необходимы первичные документы, подтверждающие возникновение этой задолженности. Такие как: договор, накладная, акт приема-передачи и т.п. Одних платежных документов для подтверждения наличия такой задолженности недостаточно. В противном случае налоговики получают возможность снять списанную задолженность с внереализационных расходов и доначислить организации налог на прибыль.

В Письме Минфина России от 20.04.2015 N 03-03-06/22368 чиновники ведомства высказывают мнение, что служебная записка не является оправдательным бухгалтерским документом и не может служить подтверждением использования личного транспорта работника в командировке. Такими документами могут быть: путевой лист, счета, квитанции, кассовые чеки и т.п.

По мнению Минфина (Письмо от 13.04.2015г. №03-03-06/20808) для подтверждения расходов для целей налога на прибыль первичные документы на основании которых оформляются хозяйственные операции организации должны быть подписаны личными подписями должностных лиц на основании п.2 ст.9 Закона № 402-ФЗ «О бухгалтерском учете».

Вывод в письме сделан следующий: «Таким образом, факсимильная, электронная копия, либо иным образом воспроизведение подписи руководителя при поступлении документов, имеющих финансовые последствия, по мнению Минфина России, не являются оправдательными документами для целей учета по налогу на прибыль организаций. Аналогичная позиция отражена в постановлении Федерального арбитражного суда Поволжского округа от 20.06.2012 N А12-13422/2011»

НДС:

Наконец-то начали появляться официальные разъяснения применения новых положений, установленных НК РФ с 2015 г.

НДС по одному счету-фактуре можно принимать к вычету по частям в разных налоговых периодах в пределах 3х лет (Письма Минфина России от 09.04.2015г. №03-07-11/20293 и №03-07-11/20290).

Это право можно применить к НДС, по приобретенным товарам (работам и услугам). Что касается «входного» НДС по приобретенным ОС, оборудованию и НМА, то такой НДС можно принять к вычету только в полном объеме после принятия объектов к учету.

Так же отмечается, что перенос вычета в течение 3х лет возможен только в отношении вычетов, указанных в п.2 ст.171 НК РФ (по приобретенным товарам (работам и услугам)). В остальных случаях переносить вычеты нельзя, например: исчисленные с сумм предоплаты; предъявленные продавцом товаров (работ, услуг) в отношении сумм предоплаты; уплаченные в качестве налогового агента и др.

Как в программе 1С осуществить частичное принятие к вычету в разных налоговых периодах по одному и тому же счету- фактуре?

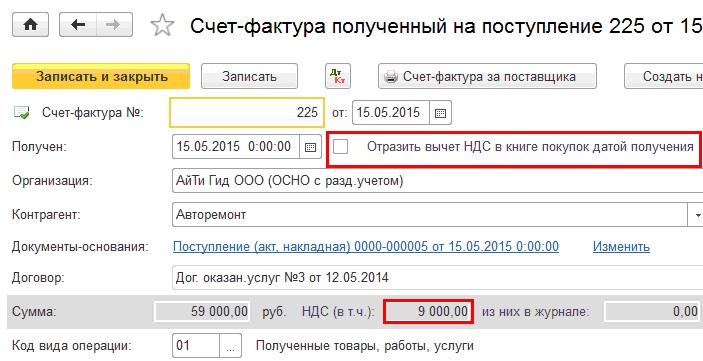

Шаг 1: При регистрации счета-фактуры, полученного от поставщика в документе «Счет-фактура полученный на поступление» флажок «Отразить вычет НДС в книге покупок датой получения» не нужно устанавливать (рис.1).

рис 1.

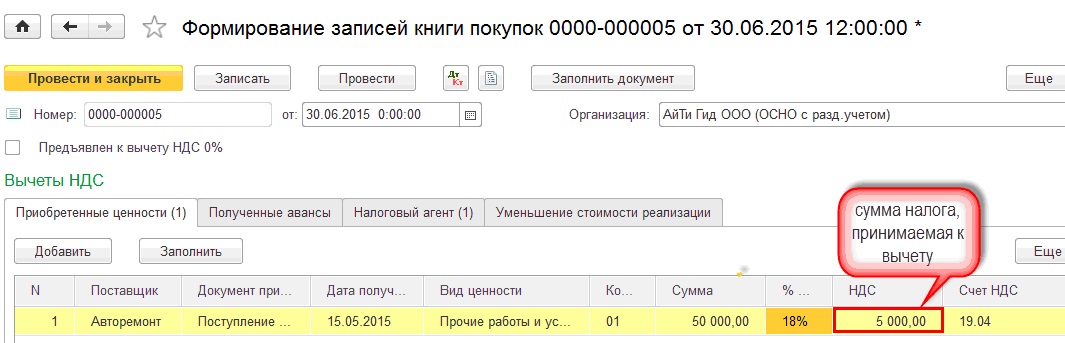

Шаг 2: Принятие НДС к вычету по счету-фактуре поставщика будет осуществляться в документе «Формирование записей книги покупок». При его автоматическом заполнении (кнопка «Заполнить») вся сумма НДС будет приниматься к вычету. Для того, чтобы НДС был принят к вычету частично – необходимо вручную откорректировать сумму (рис.2).

рис 2.

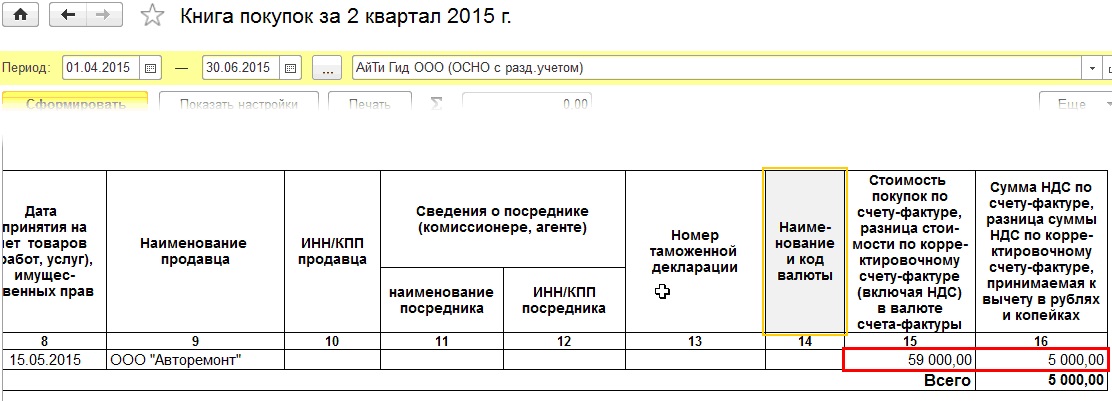

Обратите внимание!

В соответствии с Правилами ведения книги покупок (пп. «т» п. 6) в графе 15 отражается общая стоимость покупок, указываемая в графе 9 по строке «Всего к оплате» – вне зависимости от того, НДС принимается к вычету частично или в полном объеме.

Данное правило поддерживается программой 1С, поэтому в Книге покупок в графе 16 — будет указываться сумма НДС, принимаемая к вычету частично, а в графе 15 – общая сумма покупок по счету-фактуры (рис.3).

рис 3.

Шаг 3: В следующих налоговых периодах так же формируется документ «Формирование записей книги покупок» для принятия оставшегося НДС к вычету.

Интересный вопрос из Мастер-группы:

Вопрос:

Возврат оплаты прошлого периода от поставщика. Учет НДС

Помогите, как правильно учесть НДС по возврату оплаты за аренду помещения от Поставщика при расторжении договора аренды. Ранее НДС был учтен. Поступили деньги на расчетный счет. Как правильно оформить счет-фактуру на поступление или может быть каким-то другим документом это можно сделать, чтобы суммы правильно отразились в книге продаж и декларации?

Уточняю – ранее в 2014г. услуги были приняты к учету и НДС был принят к вычету.

Ответ:

Если вы осуществляете аннулирование уже принятой к учету в прошлом налоговом периоде услуги, то необходимо сделать Сторно поступления. Документ «Операция, введенная вручную» – вид операции «Сторно документа».

Еще придется подавать уточненную декларацию по НДС и, возможно, по налогу на прибыль. Так как такая корректировка приводит к увеличению суммы налога в прошлом периоде (ст.81 НК РФ).

Для создания записи дополнительного листа книги покупок воспользуйтесь документом «Восстановление НДС» с отражением восстановления налога в книге покупок по флажку «Отразить восстановление в книге покупок» — кнопка Заполнить «Установить признаки доп.листа». Таким образом, вы создадите аннулирующую запись в книге покупок за 2014 год. И подадите уточненную декларацию по НДС.

Счет-фактура вам не понадобится. Все операции пройдут на основании ранее предъявленного счета-фактуры.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-8

Пройдите тест и получите новую книгу по НДС в подарок >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.