Если организация занимается производством, у бухгалтера возникает вполне логичный вопрос «Как в 1С 8.3 посмотреть себестоимость продукции?». Разберем, по какой себестоимости приходовать произведенную продукцию, как ее рассчитать, и дадим рекомендации по ее анализу и контролю.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Себестоимость в 1С 8.3 Бухгалтерия

В течение месяца расходы на производство собираются по дебету счета 20 «Основное производство» в виде:

- прямых расходов;

- общепроизводственных расходов (со счета 25);

- общехозяйственных расходов (со счета 26), если по Учетной политике рассчитывается полная себестоимость.

Выпуск продукции отражается по дебету счета 43 «Готовая продукция».

В 1С реализованы два варианта оприходования продукции:

- по фактической себестоимости — в течение месяца только по количеству ее выпуска, без стоимости;

- по плановой стоимости — в течение месяца по количеству ее выпуска и плановой цене.

В конце месяца рассчитывается фактическая себестоимость единицы готовой продукции — фактические прямые затраты за месяц, определенные по счету 20, распределяются на их себестоимость.

Сумма прямых затрат по производству за месяц рассчитывается по формуле:

Эта сумма используется для распределения фактической себестоимости выпущенной готовой продукции в разрезе конкретных номенклатурных позиций в зависимости от варианта расчета себестоимости.

Плановая себестоимость продукции в 1С 8.3

Для формирования плановой себестоимости выполните следующие настройки:

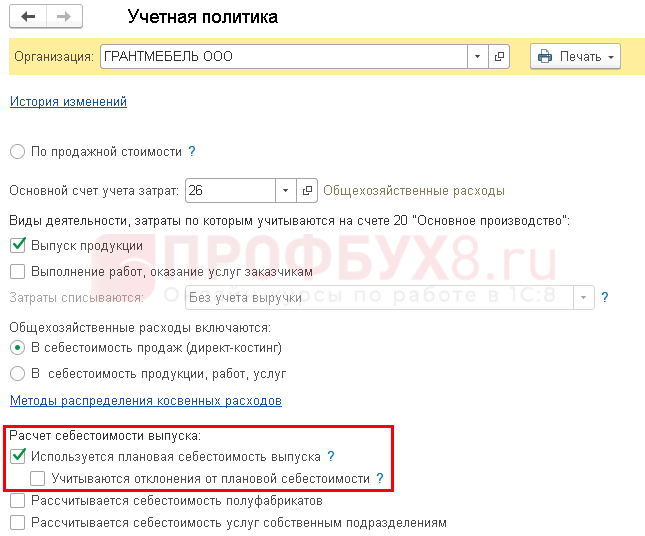

Шаг 1. В Учетной политике установите Используется плановая себестоимость выпуска.

Если отклонения фактической себестоимости от плановой вы отражаете на отдельном счете 40 «Выпуск продукции (работ, услуг)», установите оба флажка.

Подробнее об описании каждой настройки Учетной политики — Тема 2.7: Настройка параметров учетной политики курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я.

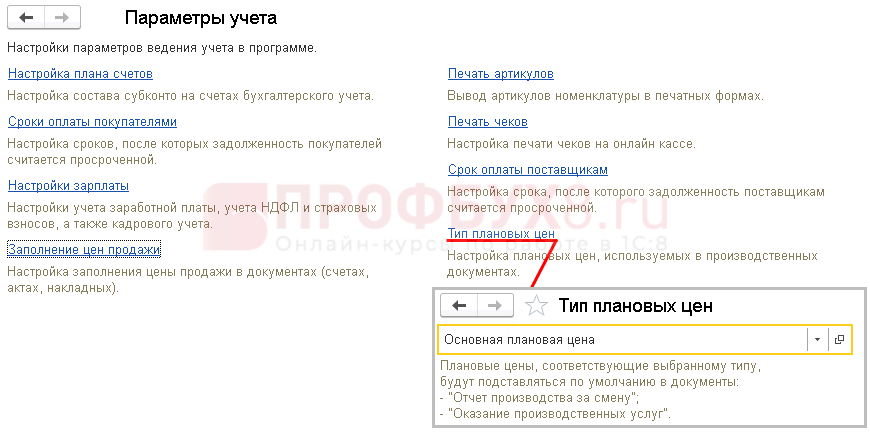

Шаг 2. В Параметрах учета задайте Тип цен для плановой себестоимости.

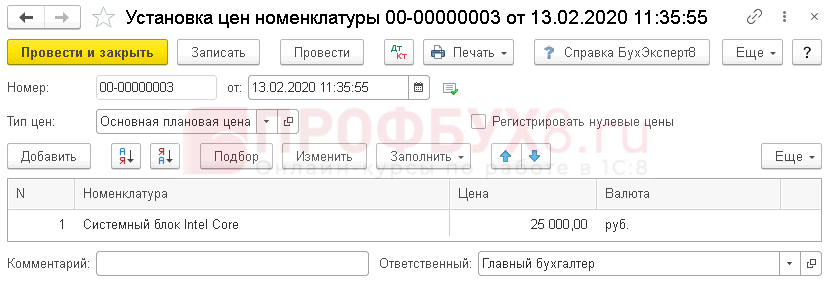

Шаг 3. В документе Установка цен номенклатуры заполните плановую стоимость по каждой позиции выпускаемой продукции.

Начиная с этой даты плановая цена 25 000 руб.:

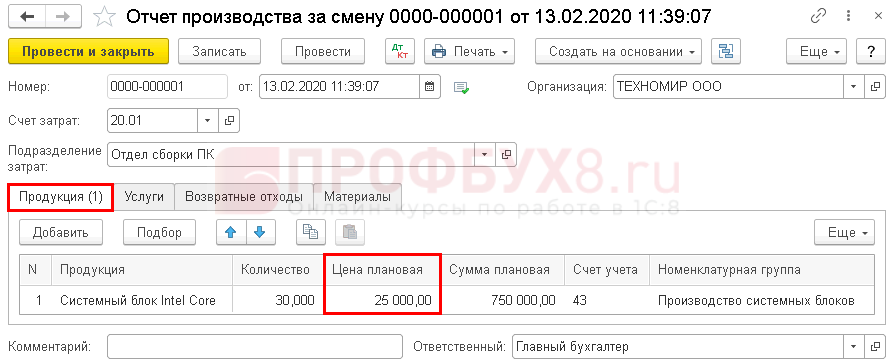

- отобразится в документе Отчет производства за смену, по ней продукция поступит на склад. Если нужно оприходовать по другой стоимости, то отредактируйте цену вручную.

- используется при определении себестоимости реализованной продукции или при других обстоятельствах ее списания.

Внимание! Если плановая стоимость по разным партиям произведенной продукции отличается, то себестоимость проданной продукции не совпадет с плановой.

Себестоимость продукции при реализации или списании определяется исходя из настроек в Учетной политике:

- По средней — учитывается остаток по фактической себестоимости и выпуск в течение месяца по плановой стоимости;

- По ФИФО — берется стоимость по отдельным партиям.

Расчет себестоимости в 1С 8.3

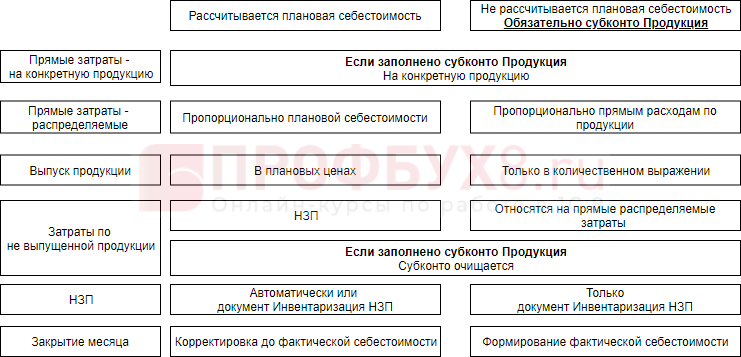

Варианты расчета себестоимости

Представим варианты расчета себестоимости в виде схемы, где обозначим плюсы и минусы использования каждого из них:

На саму схему оформления производства выбранный вариант расчета не влияет.

Выпуск продукции, если списание материалов осуществляется на начальном этапе

Выпуск продукции с одновременным списанием материалов

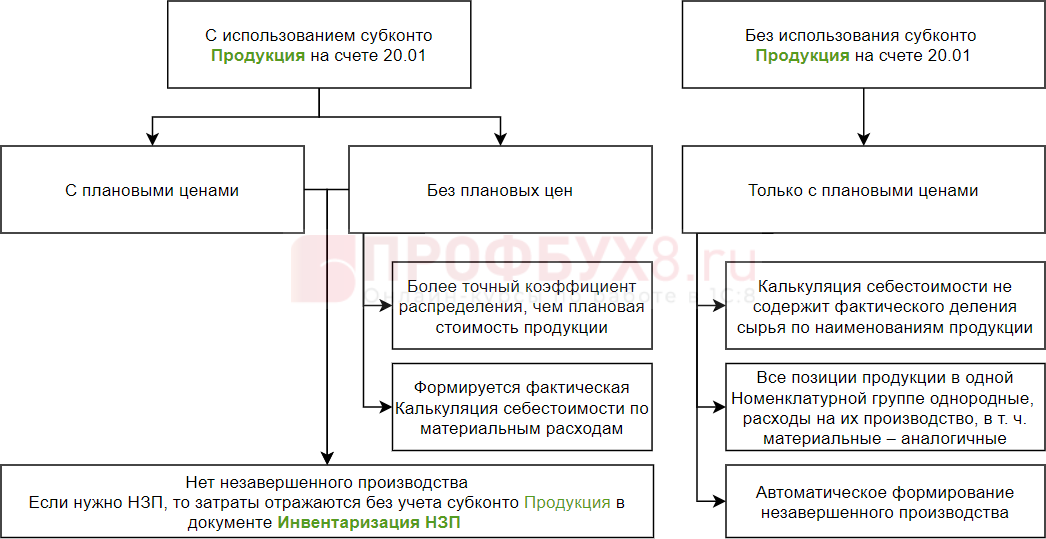

Калькуляция себестоимости в 1С 8.3 Бухгалтерия

Представим схематично распределение затрат и образование себестоимости при разных вариантах ее расчета:

Внимание! НЗП нельзя сформировать по определенной продукции. Распределенные затраты на конкретную невыпущенную продукцию (НЗП) текущего месяца в следующем месяце классифицируются как распределяемые затраты по всем произведенным позициям в номенклатурной группе. Учитывайте это при анализе себестоимости.

Подробнее об исчислении себестоимости на конкретном примере с оформлением первичных документов — Модуль 14. Готовая продукция курса Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я

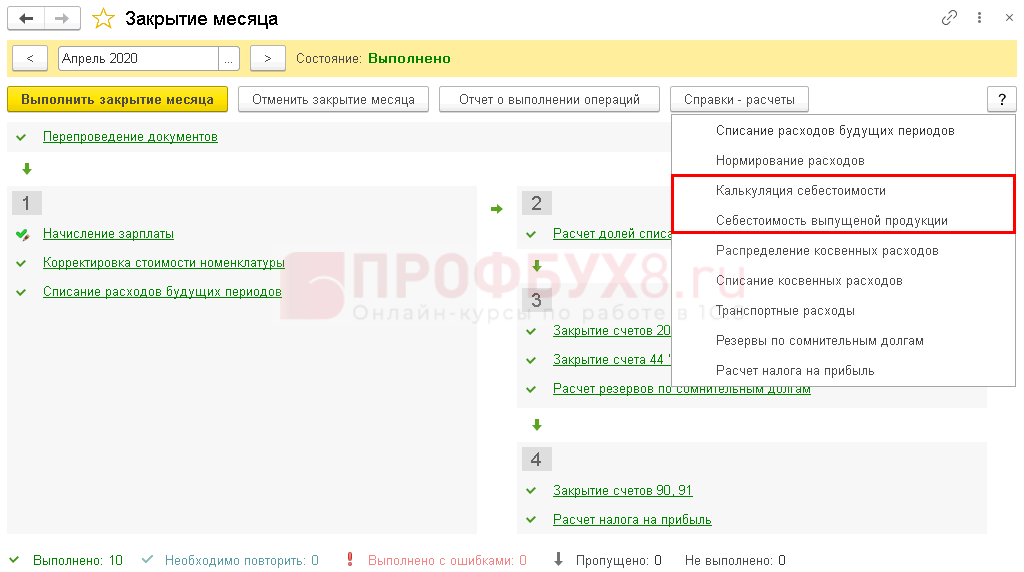

Как посмотреть себестоимость в 1С 8.3 Бухгалтерия

Мы разобрали, как формируется себестоимость. Теперь выясним, как проверить ее расчет и посмотреть, из чего она состоит.

В 1С есть несколько специфических отчетов для анализа себестоимости продукции.

- Справка-расчет себестоимости выпущенной продукции и оказанных услуг;

- Калькуляция себестоимости.

Также эти отчеты расположены в разделе Операции – Справки-расчеты.

Себестоимость выпущенной продукции

Предоставляет собой расчет распределения фактических затрат в себестоимость произведенной продукции, работы, услуги. Показывает:

- прямые расходы по номенклатурной группе и (или) конкретной продукции;

- базу для распределения косвенных затрат;

- общую себестоимость выпуска продукции без определения себестоимости единицы.

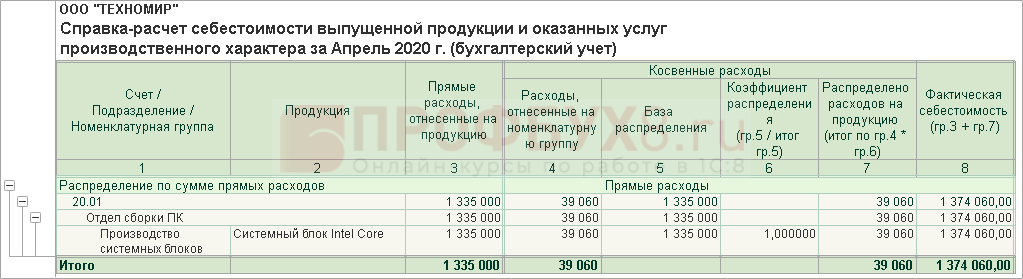

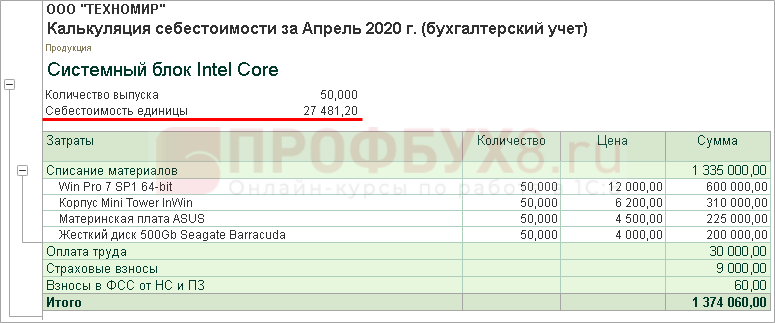

Калькуляция себестоимости

Показывает состав затрат на выпуск с расчетом себестоимости единицы продукции.

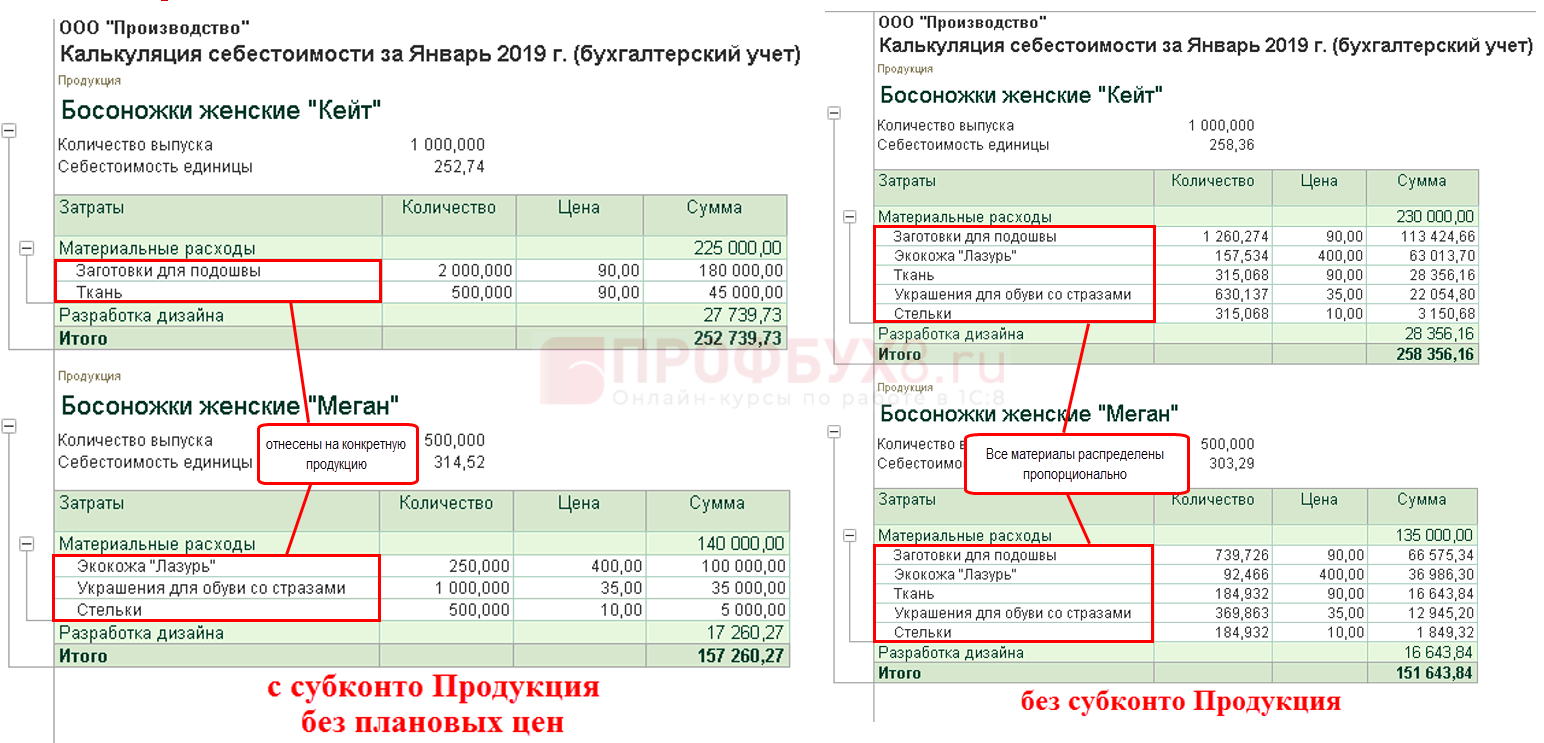

Если применяется субконто Продукция:

- материальные расходы фиксируются по стоимости списания;

- перечень их наименований соответствует списанным материалам в требованиях-накладных по выпуску конкретной продукции.

Если выпуск учитывается в плановых ценах и при отражении затрат не применяется субконто Продукция:

- материальные расходы отразятся пропорционально плановой себестоимости внутри номенклатурной группы.

См. также:

- Учет производства и реализации готовой продукции в 1С 8.3

- Учет производства в 1С 8.3 Бухгалтерия – пошагово для чайников

- Выпуск готовой продукции в 1С 8.3 – пошаговая инструкция

- Отчет производства за смену в 1С 8.3 – пример заполнения

- Списание материалов в 1С 8.3 – пошаговая инструкция

- Требование-накладная в 1С 8.3 Бухгалтерия 3.0

- Методы распределения косвенных расходов в 1С 8.3 на примерах

- Отражение прямых расходов в 1С 8.3 Бухгалтерия 3.0

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.