Лизинг в 1С 8.3 всегда вызывает множество вопросов у пользователей. Особенно учет у лизингополучателя. В этой статье разберем схему учета лизинга на балансе лизингополучателя, в том числе выкуп предмета лизинга в 1С 8.3 на примере.

Содержание

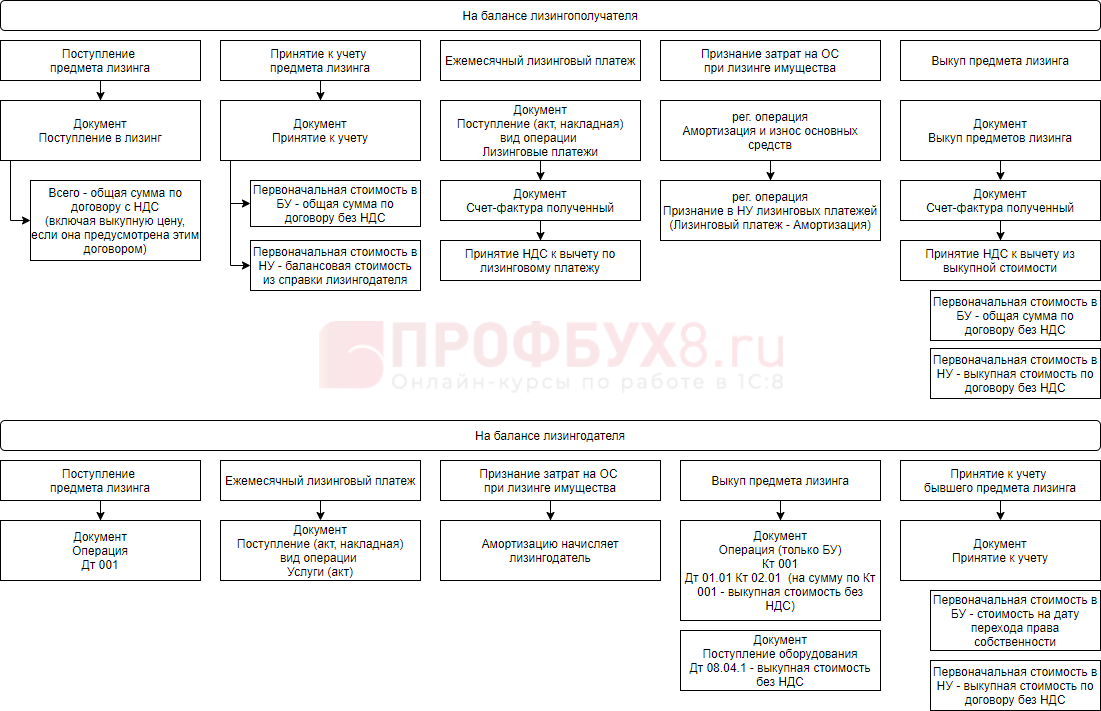

Бухучет лизинга у лизингополучателя в 1С 8.3

Учет лизинга в программе представлен на схеме ниже. При использовании схемы обратите внимание, где учитывается лизинговое имущество до его выкупа.

Подробнее учет лизинга в 1С 8.3 рассмотрим на примере.

Организация для мебельного производства приобрела у ООО «ФОРТЕКС» в лизинг Мембранно-вакуумный пресс на 18 месяцев. Оборудование до его выкупа учитывается на балансе получателя. Сумма оборудования по договору 1 267 200 руб. в т. ч. НДС 20%. Она определена с учетом лизинговых платежей 1 036 800 руб. и выкупной стоимости 230 400 руб.

01 июля 2020 оприходован Мембранно-вакуумный пресс по передаточным документам. В этот же день оборудование введено в эксплуатацию.

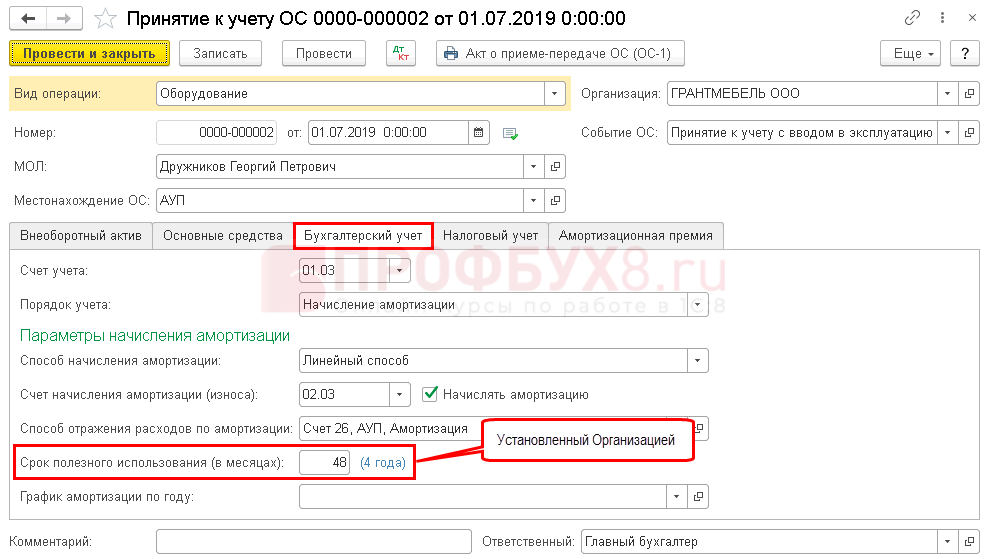

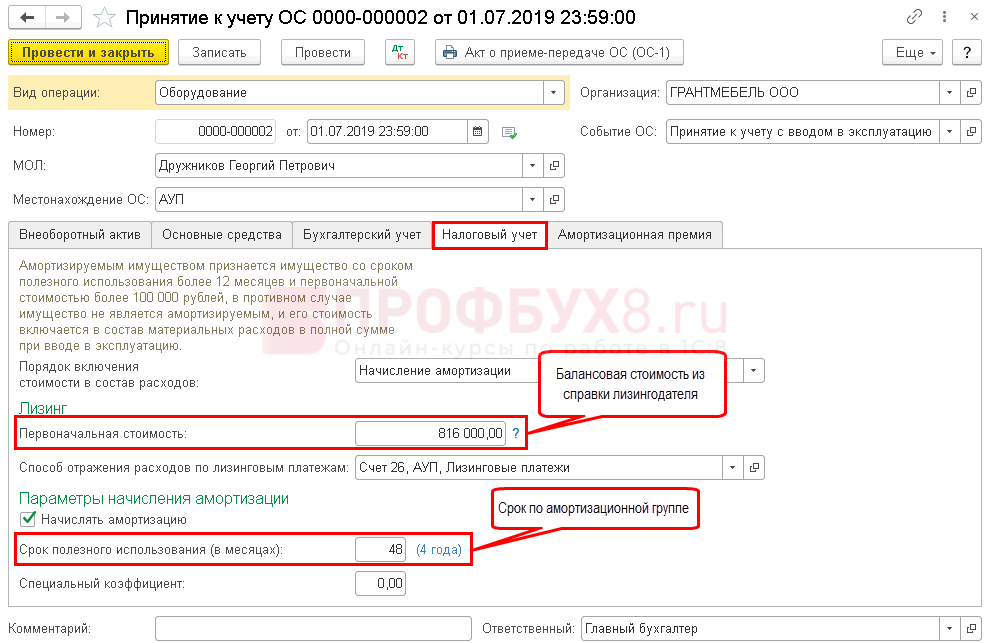

СПИ на момент передачи имущества составляет 4 года.

Балансовая стоимость оборудования, указанная в справке — 816 000 руб.

11 января 2021 оборудование выкуплено и осуществлен переход прав собственности.

Поступление в лизинг в 1С 8.3

Оприходование предмета лизинга

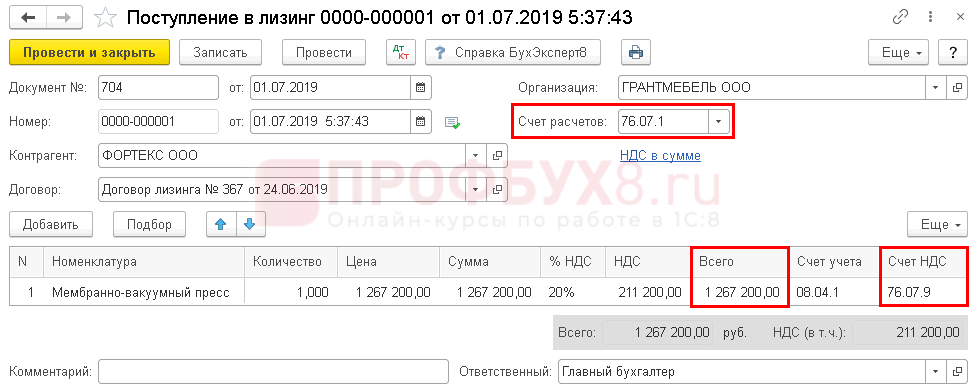

Введите документ Поступление в лизинг. Для этого перейдите в раздел ОС и НМА.

Заполните его по передаточным документам. Счет расчетов и НДС установится автоматически, изменять их не рекомендуется.

В графе Всего должна сформироваться общая сумма по договору, проверьте ее.

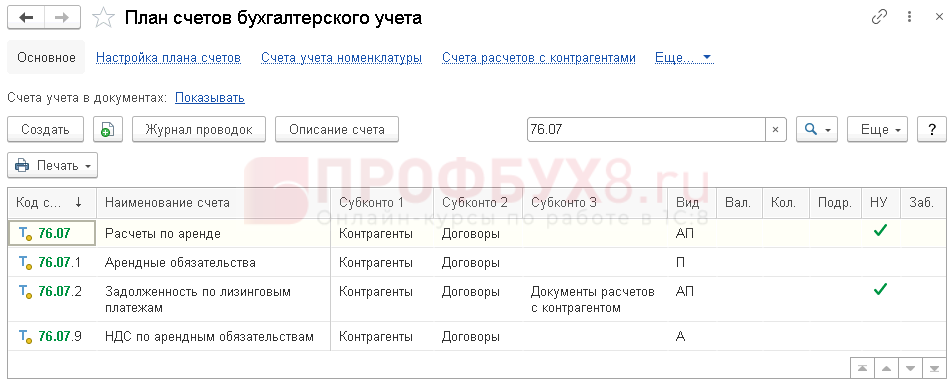

По умолчанию используются субсчета счета 76.07 «Расчеты по аренде».

Проводки

Отражение на балансе оборудования, принятого в лизинг

В этом же разделе введите документ Принятие к учету ОС.

Укажите Способ поступления — По договору лизинга, далее заполните наименование контрагента и его договор. Выбрав такие настройки, вы сможете указать Первоначальную стоимость оборудования в НУ из балансовой стоимости лизингодателя, а лизинговые платежи определятся автоматически по данному оборудованию.

Остальные поля заполняются стандартно.

Далее определите необходимость начисления амортизации.

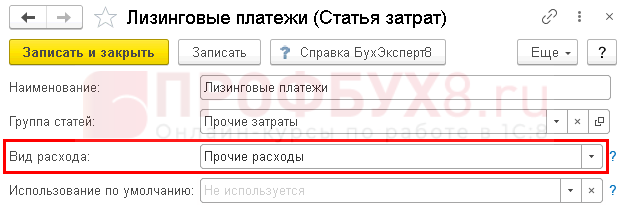

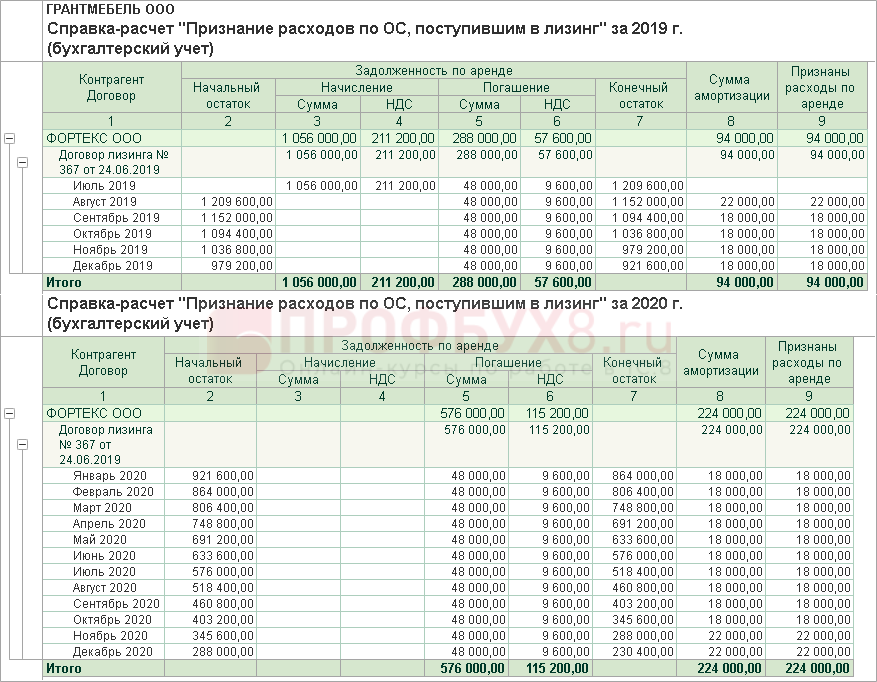

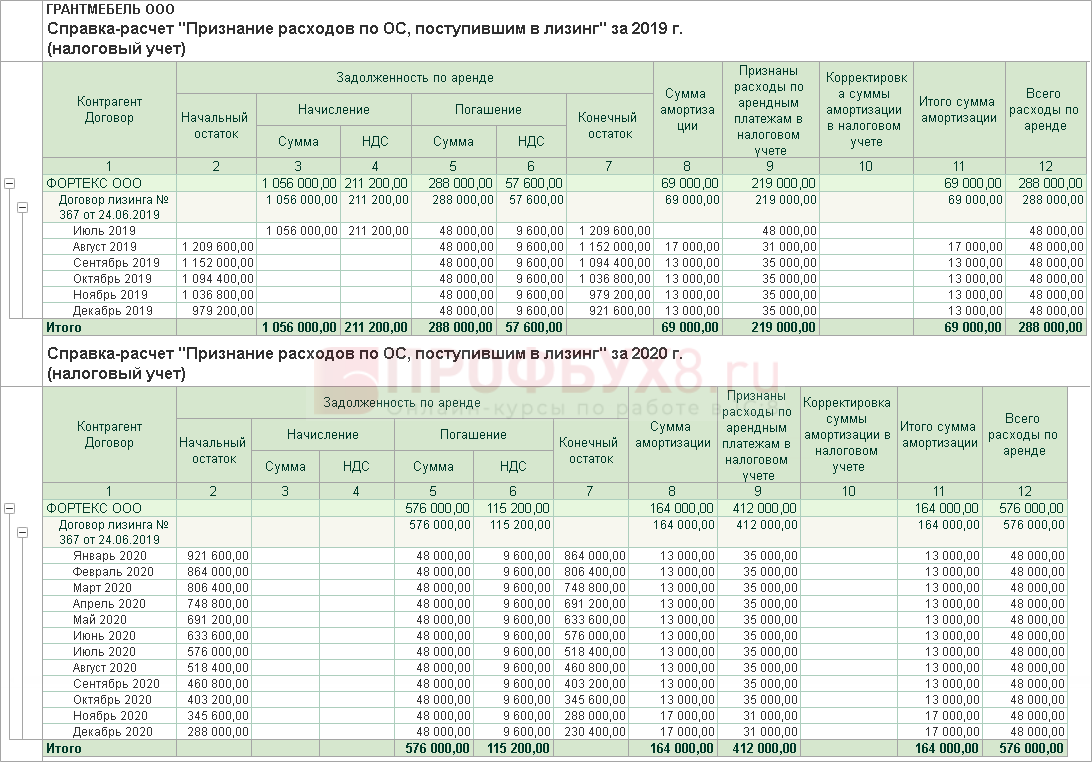

Затраты по лизинговым платежам отражаются в составе прочих (косвенных) расходов в НУ, поэтому для них подберите статью, Вид расхода у которой Прочие расходы.

Проводки

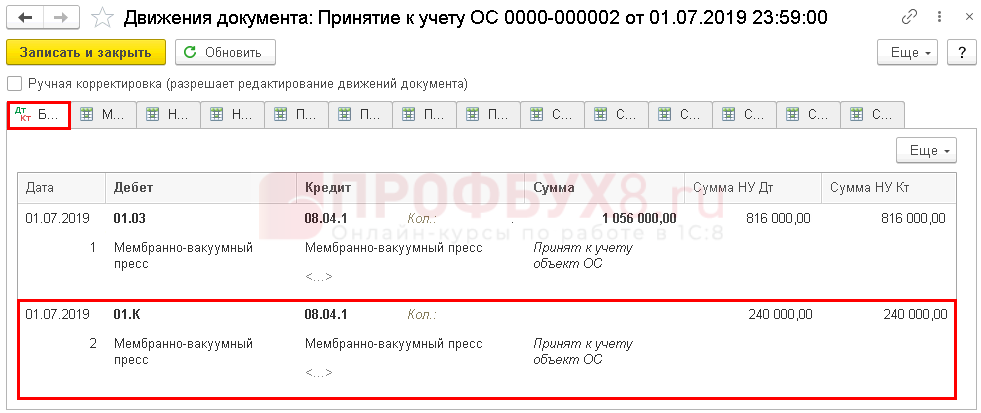

Разница между стоимостью в БУ и НУ отразится по Дт 01.К: это та часть стоимости, которая не амортизируется в НУ.

Счет Дт 01.К закрывается при признании затрат на лизинговые платежи. Полностью счет закроется при выкупе лизингового имущества.

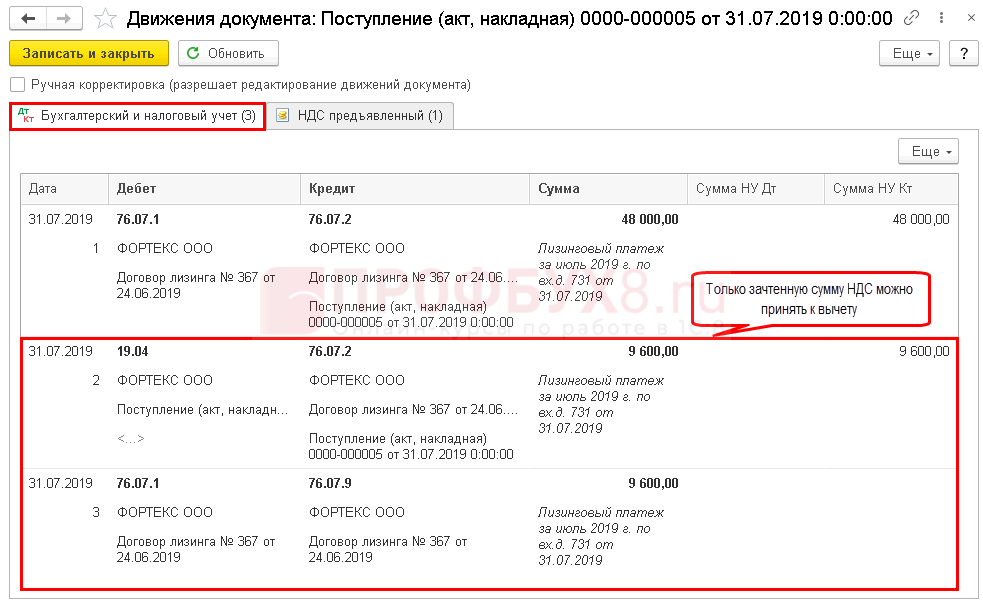

Оплата лизингового платежа — проводка в 1С 8.3

Начисление лизингового платежа

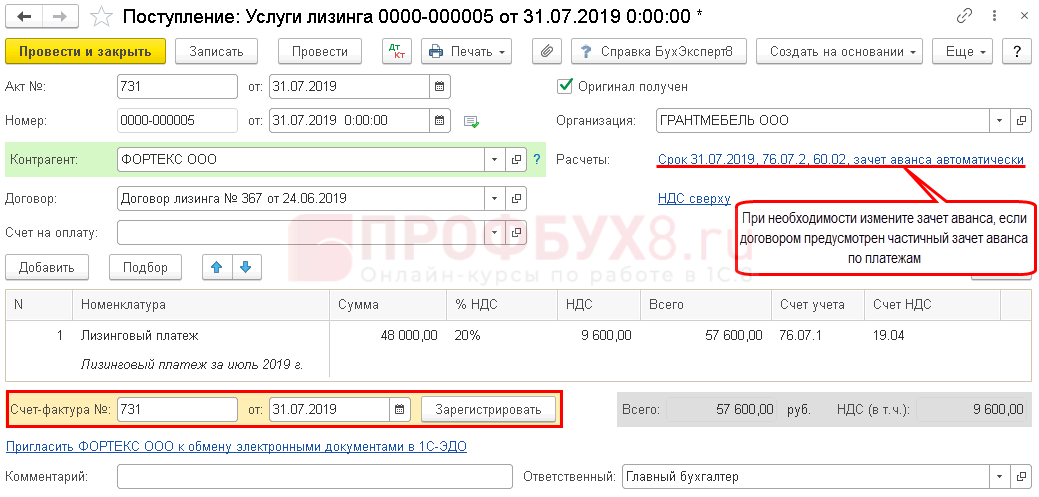

При поступлении счета-фактуры на лизинговый платеж введите документ Поступление (акт, накладная). Для этого перейдите в раздел Покупки – Поступление (акты, накладные) и выберите Поступление – Услуги лизинга.

Аналогично оформляются все оставшиеся платежи.

Внимание! Если в составе лизинговых платежей отражена, но не выделена отдельной суммой выкупная стоимость, принимать ее в расходы до выкупа ОС небезопасно. Возможны споры с налоговыми органами.

Проводки

Сумма по лизинговому платежу отразится только по взаиморасчетам. В БУ лизинговые платежи включены в стоимость ОС и погашаются амортизацией. В НУ — признаются на последний день месяца в процедуре Закрытие месяца.

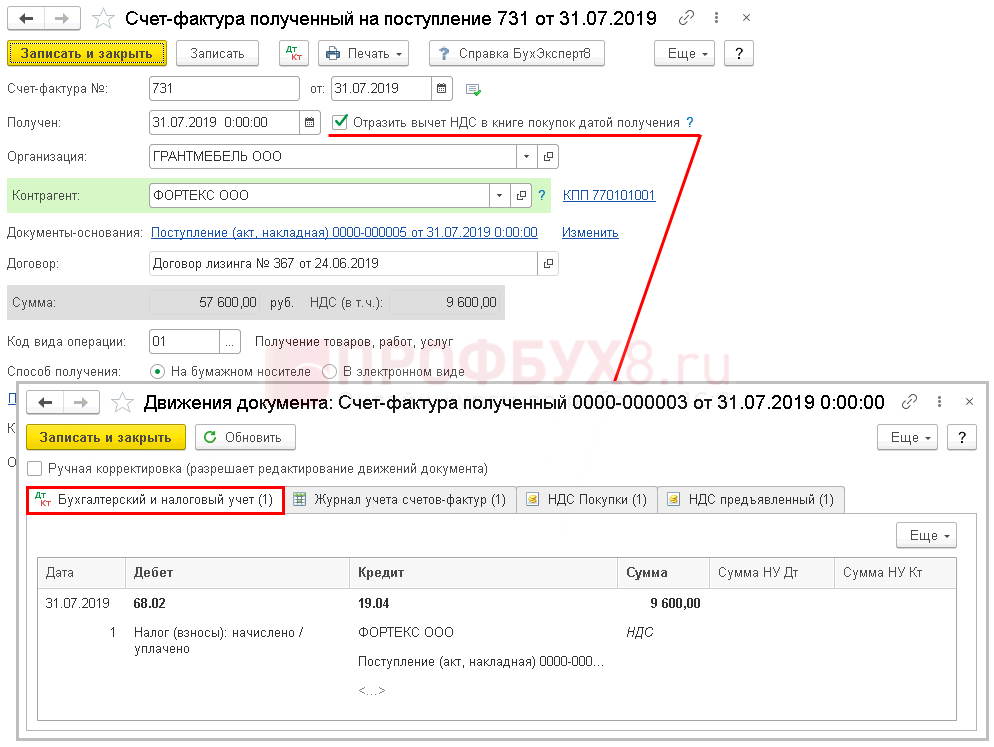

Принятие НДС к вычету по лизинговому платежу

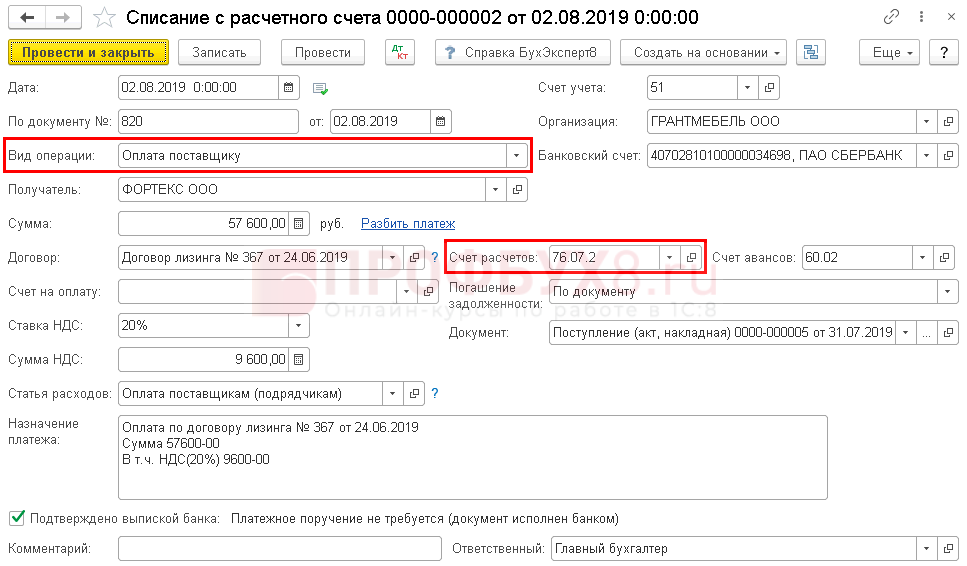

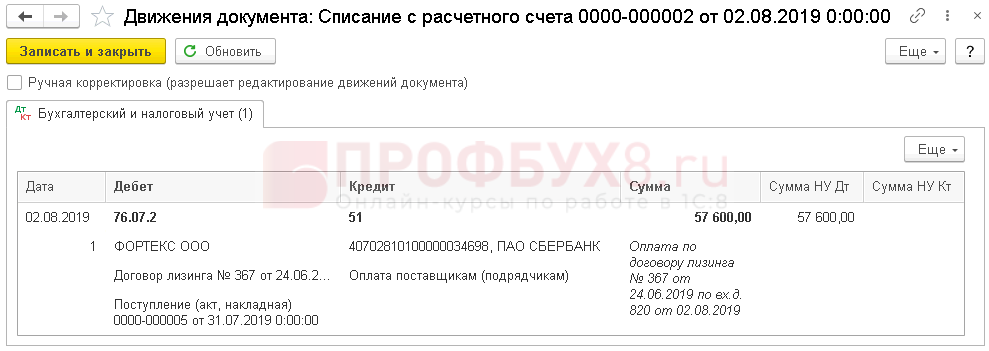

Оплата лизинга — проводки в 1С 8.3

Перечисление лизинговых платежей, в т. ч. выкупной стоимости оформляется как обычная оплата поставщику документом Списание с расчетного счета.

Внимание! Если выкупная стоимость уплачивается совместно с лизинговыми платежами, в расходах ее не отражайте, а учитывайте как авансовый платеж на счете 60.02.

Проводки

Признание затрат при лизинге имущества

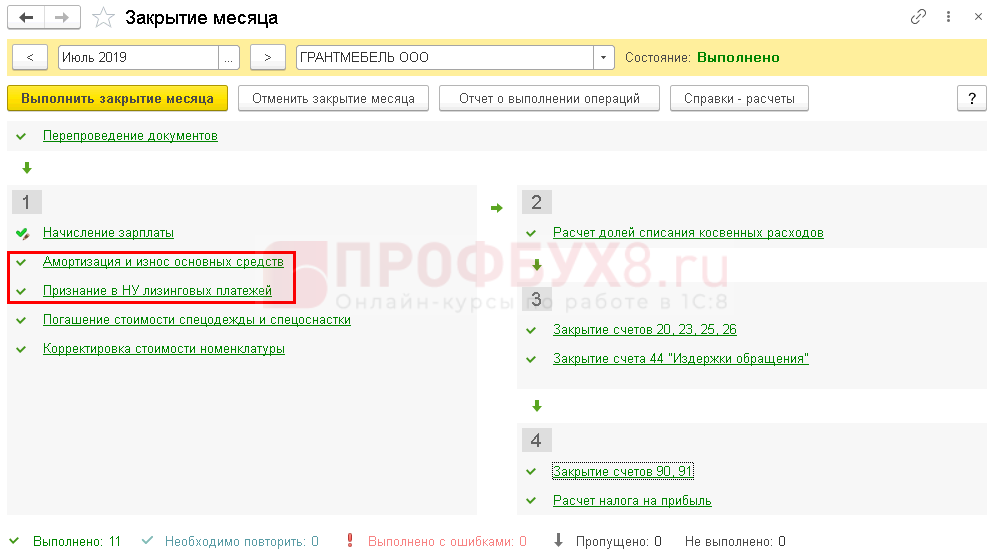

Выполните закрытие месяца.

Начисление амортизации

Только со следующего месяца, после постановки на учет.

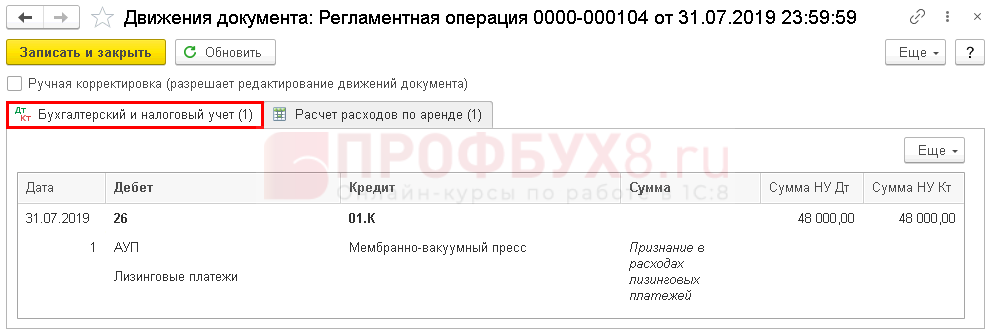

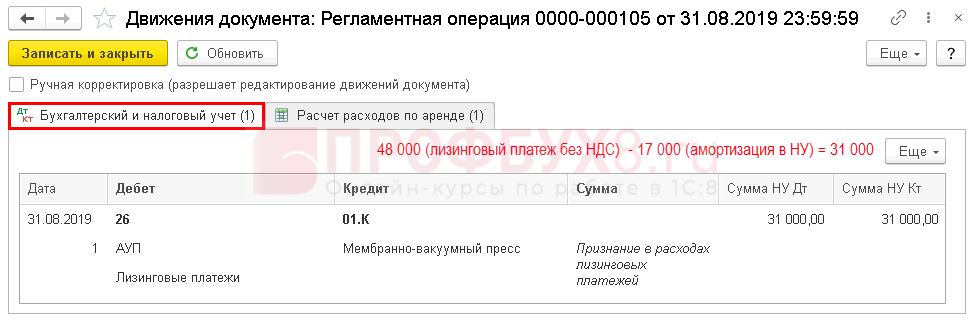

Признание лизингового платежа

В первый месяц сумма без учета амортизации.

Во второй и последующие — за вычетом суммы амортизации.

Для контроля сформируйте отчет Признание расходов по ОС, поступившим в лизинг. Справка-расчет формируется в БУ и НУ по отдельности.

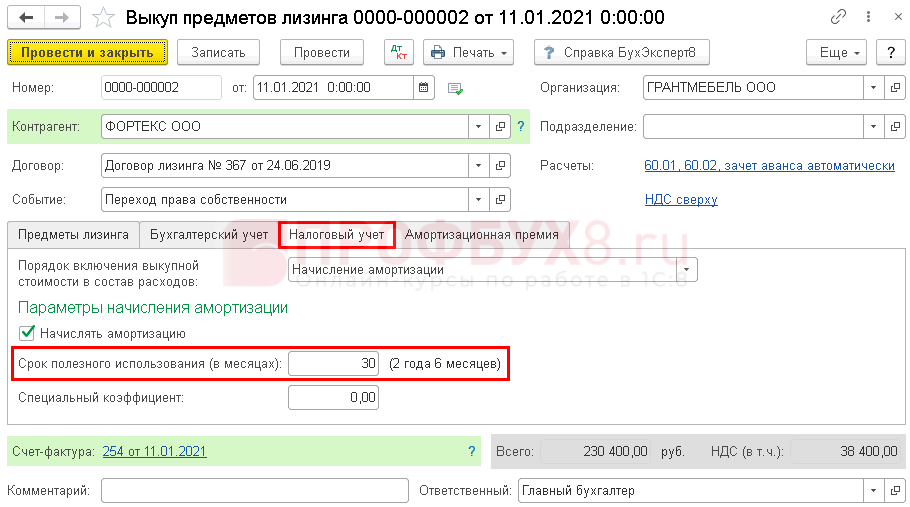

Выкуп предмета лизинга в 1С 8.3

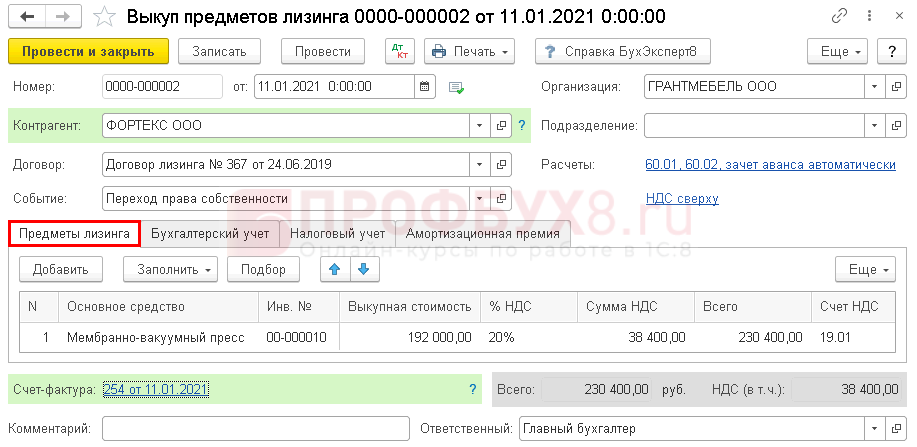

Перейдите в раздел ОС и НМА введите документ Выкуп предметов лизинга.

Проверьте выкупную стоимость, она автоматически заполнится остатком по договору лизинга.

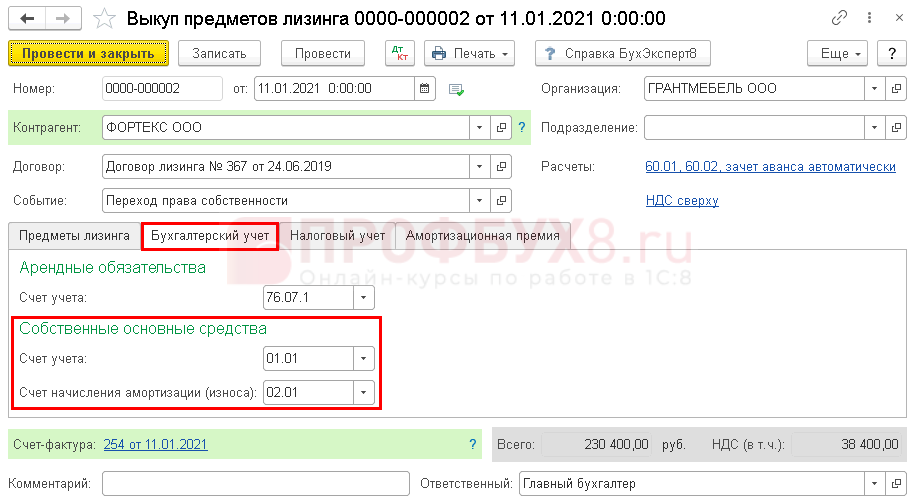

Счета учета в БУ, по которому учитывается уже собственное ОС и его амортизация, заполнятся автоматически, при необходимости измените их.

В НУ выберите необходимость начисления амортизации, если выкупная стоимость более 100 000 руб. Или установите аналитику признания расходов, если она менее 100 000 руб.

Проверьте, что СПИ заполнился правильно, т. е. оставшимся СПИ в НУ.

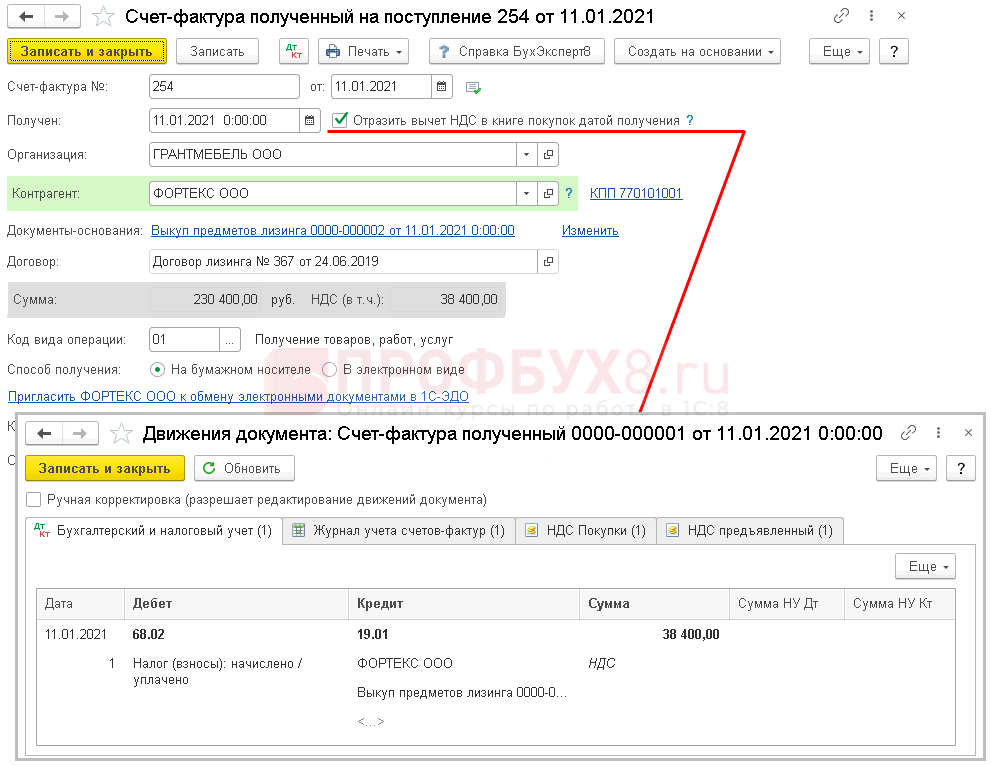

Внизу формы документа зарегистрируйте данные счета-фактуры на выкуп лизингового имущества и примите входящий НДС к вычету.

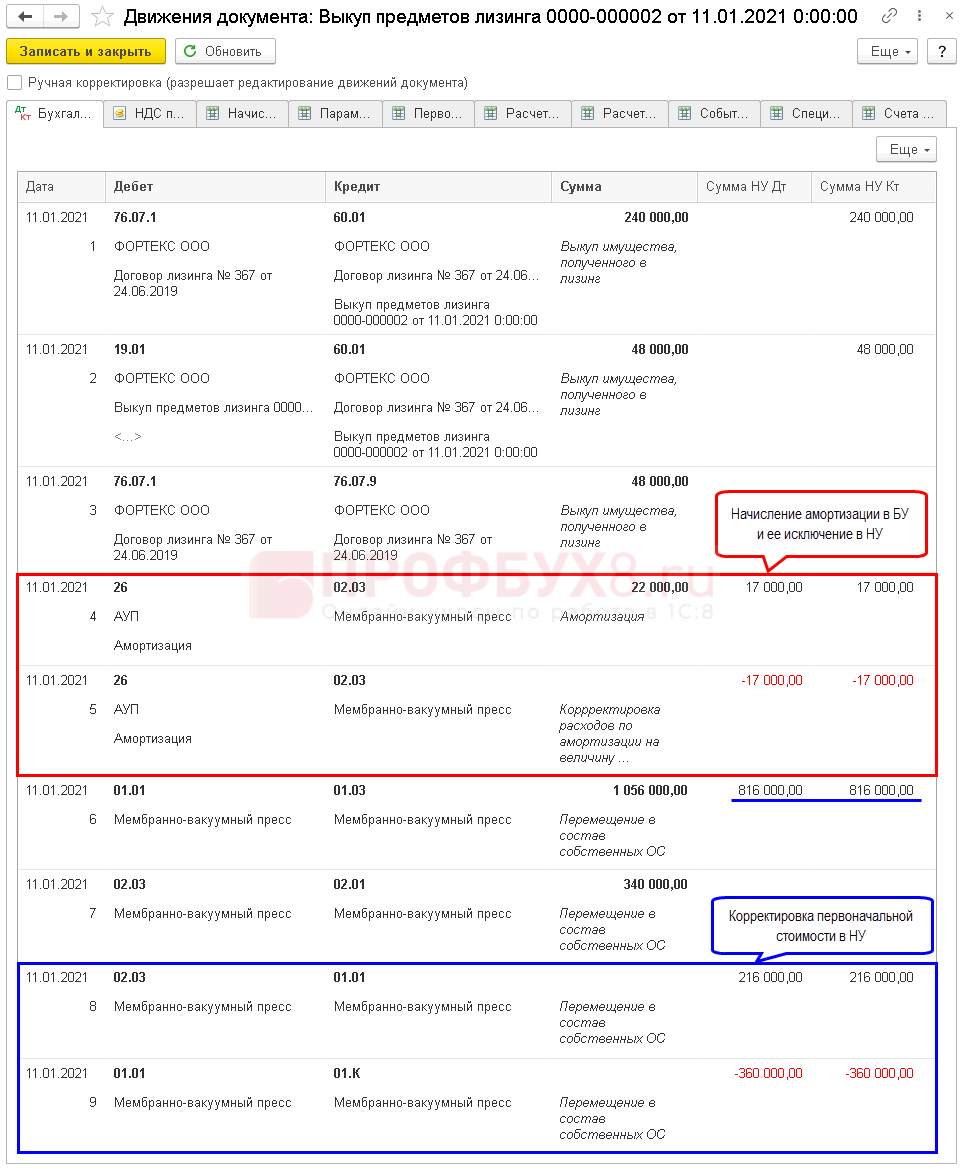

Проводки

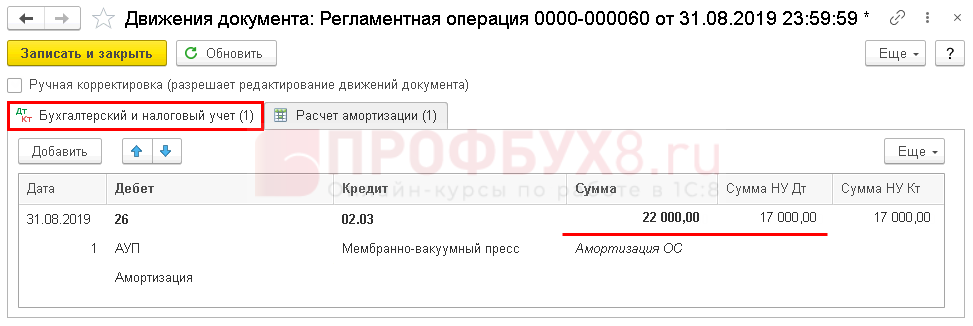

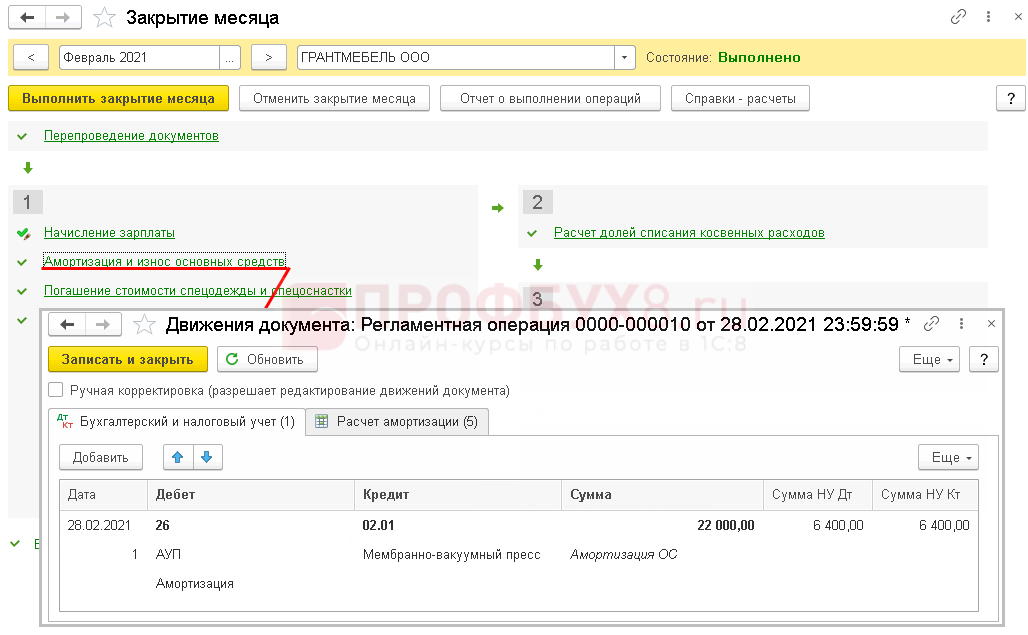

Амортизация в БУ за месяц выкупа ОС начисляется в документе Выкуп предметов лизинга. И продолжает начисляться дальше также при закрытии месяца.

Амортизация в НУ за месяц выкупа ОС не начисляется. А начинает признаваться со следующего месяца после выкупа.

Сформируйте отчет Оборотно-сальдовая ведомость по счету 01.01 и проверьте первоначальную стоимость принятого ОС.

- в БУ — сумма по договору лизинга без НДС, образованная при поступлении лизингового имущества.

- в НУ — выкупная стоимость ОС без НДС.

Начисление амортизации

Выполните закрытие месяца.

Мы рассмотрели схему учета лизинга в 1С.

См. также:

- Учет лизинга в 1С 8.3 у лизингодателя (имущество на балансе лизингодателя)

- Учет лизинга в 1С 8.3 на балансе лизингополучателя – проводки и примеры

- Как сделать Акт сверки в 1С

- Взаимозачет между организациями: где найти в 1С 8.3, проводки

- Планирование платежей покупателей и поставщикам в 1С 8.3

- Дебиторская и кредиторская задолженность в 1С 8.3 Бухгалтерия

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.