Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем тему изменений в заполнении основных документов по учету НДС, которые произойдут с 01.10.2017 г.

в связи с принятием Постановления Правительства от 19.08.2017 № 981.

Сегодня — о порядке заполнения и формах Журнала полученных и выставленных счетов-фактур, Книги покупок и Книги продаж.

1. Новая форма журнала полученных и выставленных счетов-фактур

С 01.10.2017г. вступает в силу обновленная форма Журнала полученных и выставленных счетов-фактур. Изменения в форме не большие и связаны с изменениями в самом счете-фактуре. Так, например, предусмотрено, что за ИП может расписаться уполномоченное им лицо.

Уточнен состав посредников, обязанных составлять Журнал. Теперь прямо прописано, что его составляют, в том числе посредники, заключившие субагентские договоры и договоры субкомиссии, а также экспедиторы и застройщики.

Названы условия, при которых Журнал может не вестись:

- если посредник реализует товары (работы, услуги) лицам, освобожденным от уплаты НДС или не являющимся плательщиками НДС, и есть соглашение, что счета-фактуры не выставляются;

- если посредник реализует товары (работы, услуги, имущественные права) иностранным организациям, не стоящим на учете в налоговых органах РФ.

Также в новых правилах разъяснено, как вносить исправления в Журнал, как отражать данные счетов-фактур, по которым товары приобретены для нескольких лиц, откуда брать сумму товаров для заполнения графы 14, ввозимых на территорию РФ.

Смотреть — Бланк Журнала учета полученных и выставленных СФ >>

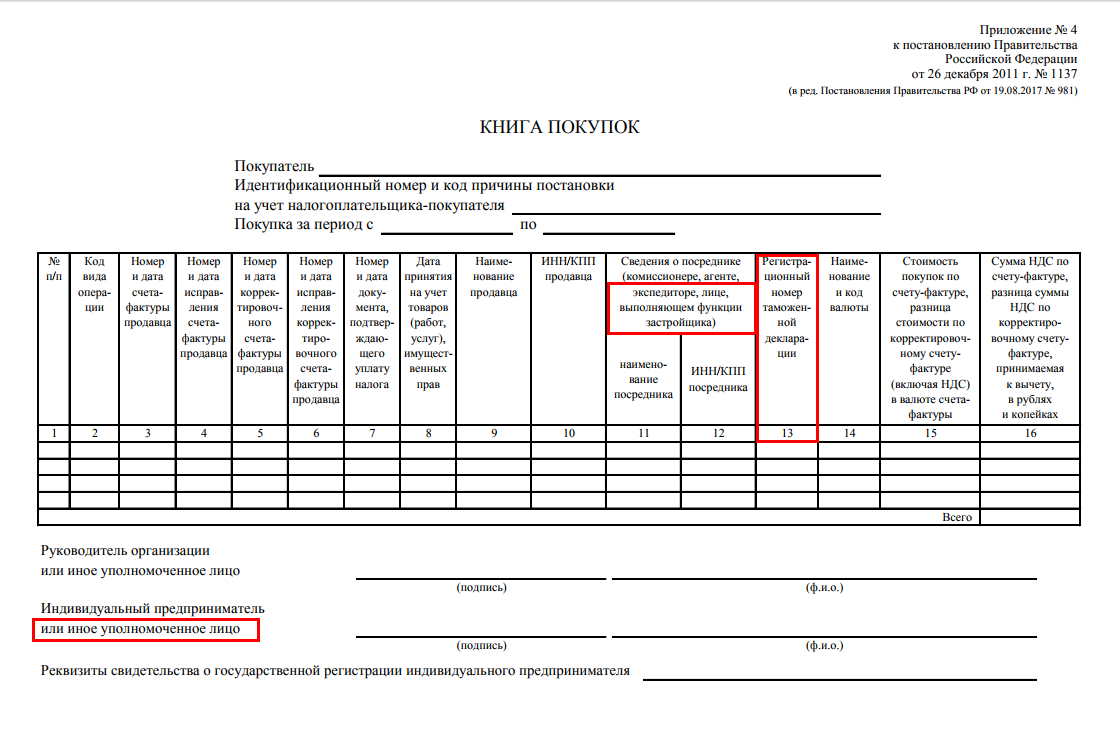

2. Книга покупок, изменения в заполнении и форме

Изменения в форме Книги покупок не значительные и связаны с изменениями в форме счета-фактуры. Так, графа 13 изменила название на "Регистрационный номер таможенной декларации", а также графа "Сведения о посреднике (комиссионере, агенте) " дополнена словами "экспедиторе, лице, выполняющем функции застройщика" (рис. 1)

Рис. 1

C 01.10.2017 г. при импорте товаров из стран, не входящих в ЕАЭС, стоимость товара, отражаемая в графе 15, будет определяться однозначно — по стоимости, принимаемой к учету. До этого момента ФНС предлагала несколько вариантов заполнения этой графы (Письмо ФНС РФ от 20.09.2016 № СД-4-3/17657@).

Смотреть — Бланк Книги покупок с 01.10.2017 >>

Теперь можно регистрировать в книге покупок авансовые счета-фактуры при безденежной форме расчетов. Это техническая поправка, приводящая в соответствие форму правовому содержанию: Пленум ВАС в 2014 году утвердил правомерность вычетов по безденежным расчетам.

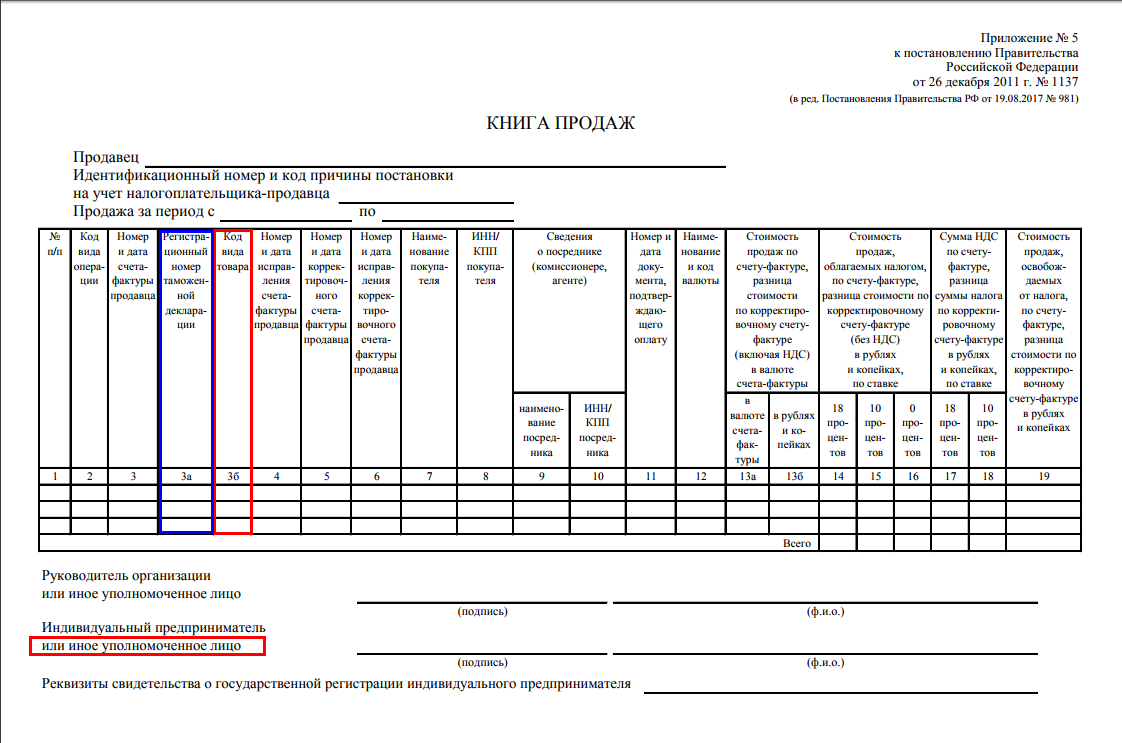

3. Книга продаж изменила форму

Изменения коснулись двух граф. Здесь, как и в книге покупок, графа 3а сменила название на "Регистрационный номер таможенной декларации". И также, добавлена графа 3б "Код вида товара" для указания кода вида товара по ТНВЭД (рис. 2).

Рис. 2

Смотреть Бланк Книги продаж с 01.10.2017>>

1. использовать ставку 0% для несырьевого товара в следующих документах:

- Реализация (акт, накладная);

- Реализация отгруженных товаров;

- Отчет комиссионера о продажах.

2. вводить документ Подтверждение нулевой ставки НДС.

Отказ от ведения раздельного учета позволит не указывать третье субконто к счету 19 "НДС по приобретенным ценностям", т.е. оно будет отсутствовать, и НДС принимать к вычету станет возможно непосредственно при проведении документа Счет-фактура полученный.

Внимание!

Не следует путать учетную политику организации с настройками учетной политики в программе! В связи с изменениями в учете входного НДС с 01.07.2016 г., организация должна была привести в соответствие с законодательством учетную политику. В программе отказаться от настроек раздельного учета появилась возможность только с релиза 3.0.52.35.

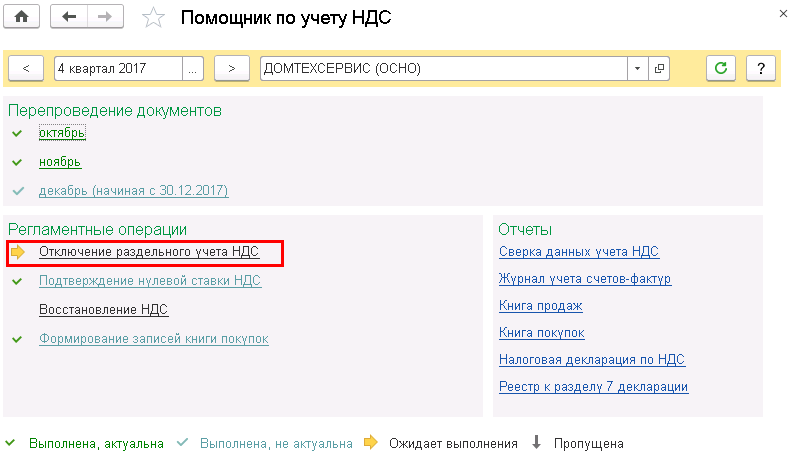

Если организация, экспортирующая несырьевые товары, решила отказаться от ведения раздельного учета входного НДС в программе, то необходимо выполнить регламентную операцию Отключение раздельного учета НДС. Данная регламентная операция доступна из Помощника по учету НДС через раздел Операции – Закрытие периода – Помощник по учету НДС (рис. 3).

Внимание!

Выключить данный режим в программе можно с начала любого квартала, например с 01.10.2017г.

Рис. 3

Рассмотрим, как поменять в программе настройки учетной политики с 01.10.2017г., чтобы отказаться от ведения раздельного учета входного НДС.

Шаг 1. Отключить в программе ведение раздельного учета входного НДС.

В настройках налогов и отчетов следует снять флажки Ведется раздельный учет входящего НДС и Раздельный учет НДС по способам учета через раздел Главное – Настройки – Налоги и отчеты.

Необходимо выбрать период, с которого изменение вступит в силу, и нажать кнопку ОК (рис. 4).

Рис. 4

Шаг 2. Списать остатки по регистрам ведения раздельного учета входного НДС.

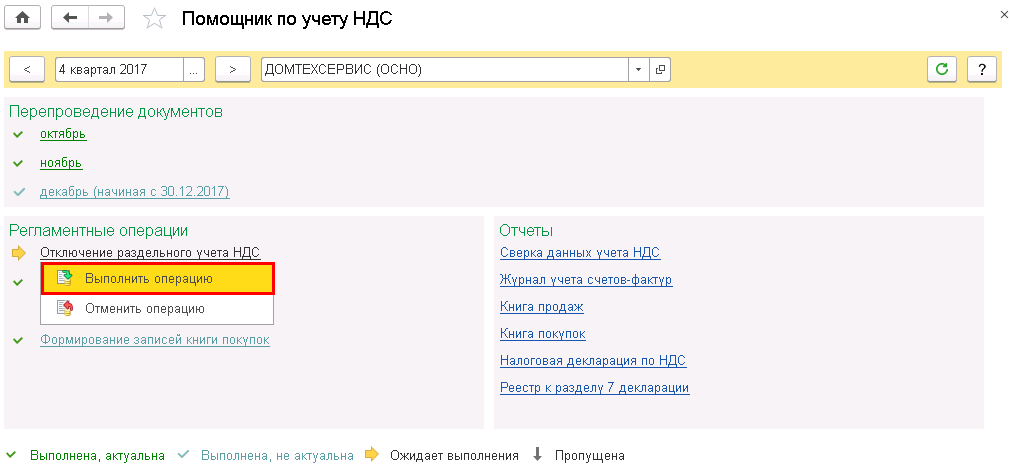

Для этого, необходимо запустить регламентную операцию Отключение раздельного учета НДС через раздел Операции – Закрытие периода – Помощник по учету НДС (рис. 5).

Рис. 5

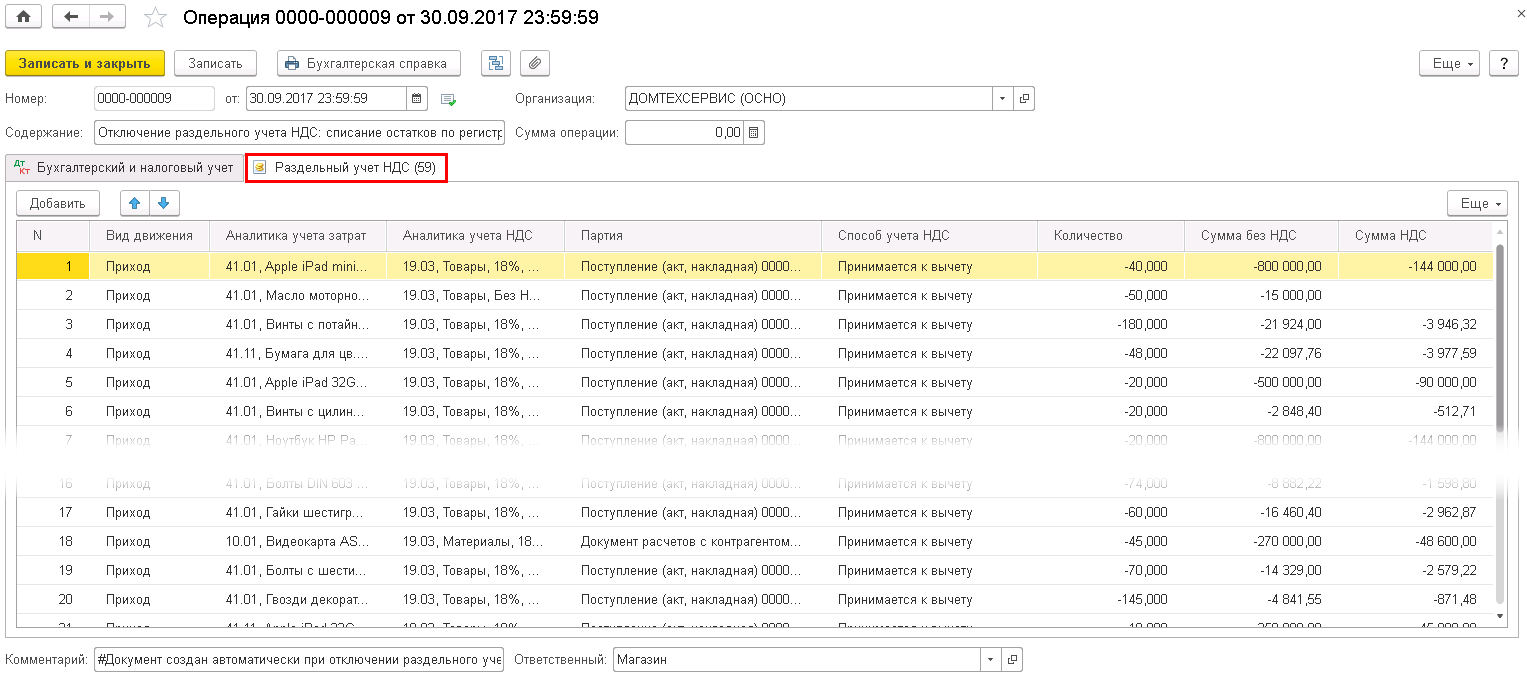

Регламентная операция формирует два документа Операция, введенная вручную на дату, предшествующую дате с которой отключается раздельный учет, в данном примере на 30.09.2017г. (рис. 6).

Рис. 6

В первом документе остатки по Субконто 3 Способы учета НДС счета 19 "НДС по приобретенным ценностям" будут свернуты и перенесены на пустое субконто, т.е. теперь в документах можно будет не указывать способ учета НДС.

Проводки по документу (рис. 7).

Рис. 7

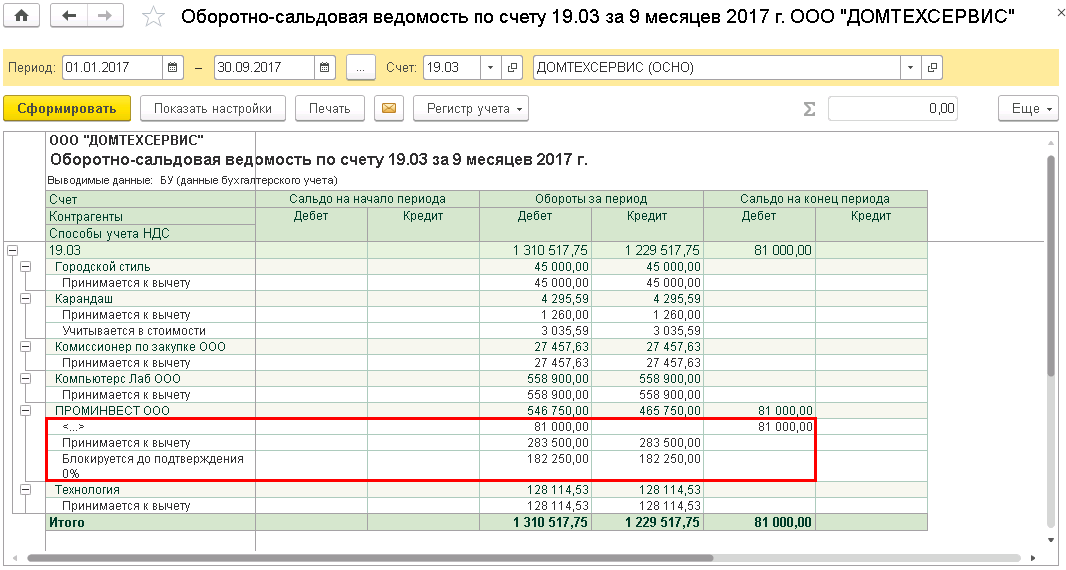

Отчет ОСВ по счету 19.03 на 30.09.2017г. (рис. 8).

Рис. 8

Во втором документе остатки по регистру накопления Раздельный учет НДС будут свернуты сторнирующими записями.

Проводки по документу по регистру накопления Раздельный учет НДС (рис. 9).

Рис. 9

Теперь чтобы оформить реализацию несырьевого товара на экспорт, необходимо в программе выполнить следующие действия.

Шаг 3. Оформить поступление несырьевого товара.

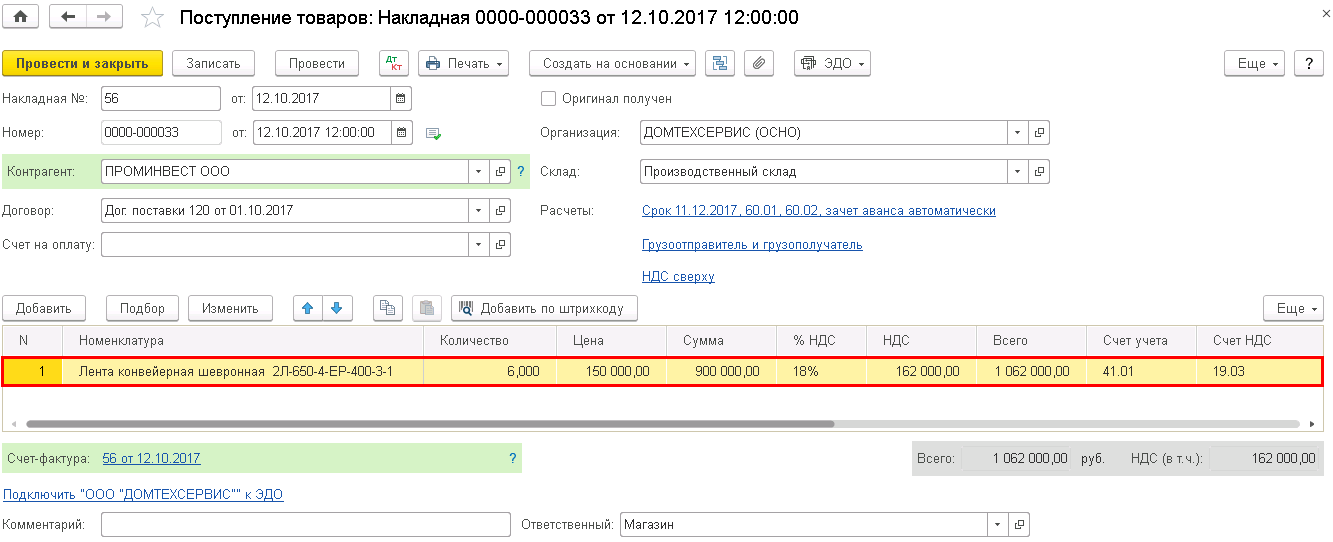

Следует ввести документ Поступление (акт, накладная) и зарегистрировать счет-фактуру поставщика (рис. 10).

Рис. 10

Внимание! В документе больше не заполняется графа Способ учета НДС.

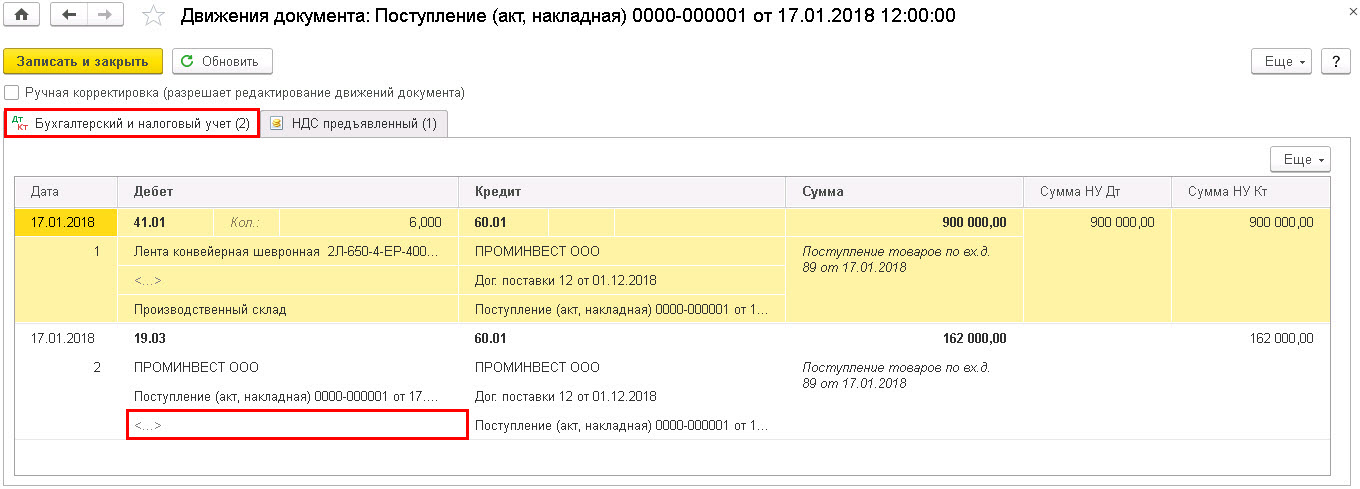

Проводки по документу (рис. 11).

Рис. 11

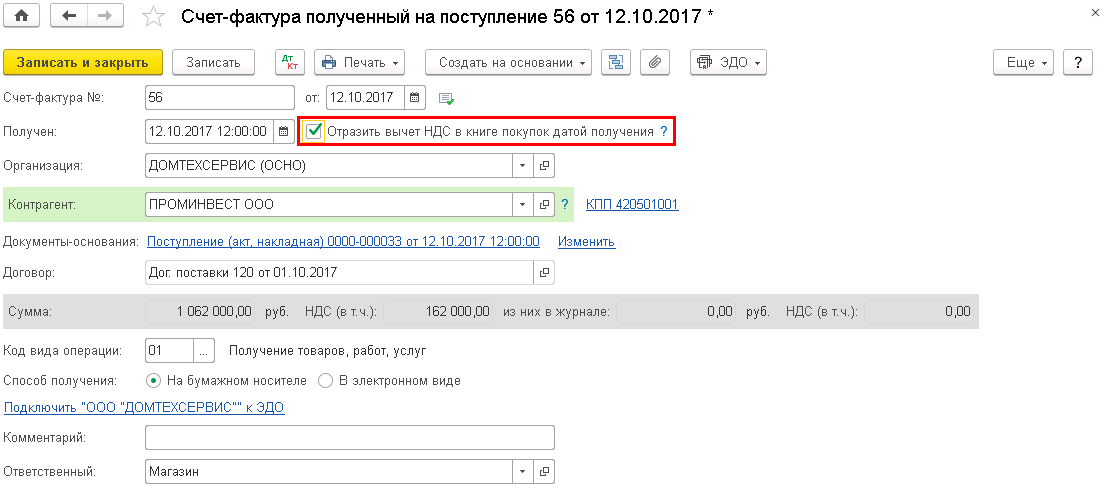

Теперь принять НДС к вычету можно сразу в документе Счет-фактура полученный на поступление, для этого надо установить флажок Отразить вычет НДС в книге покупок датой получения (рис. 12).

Рис. 12

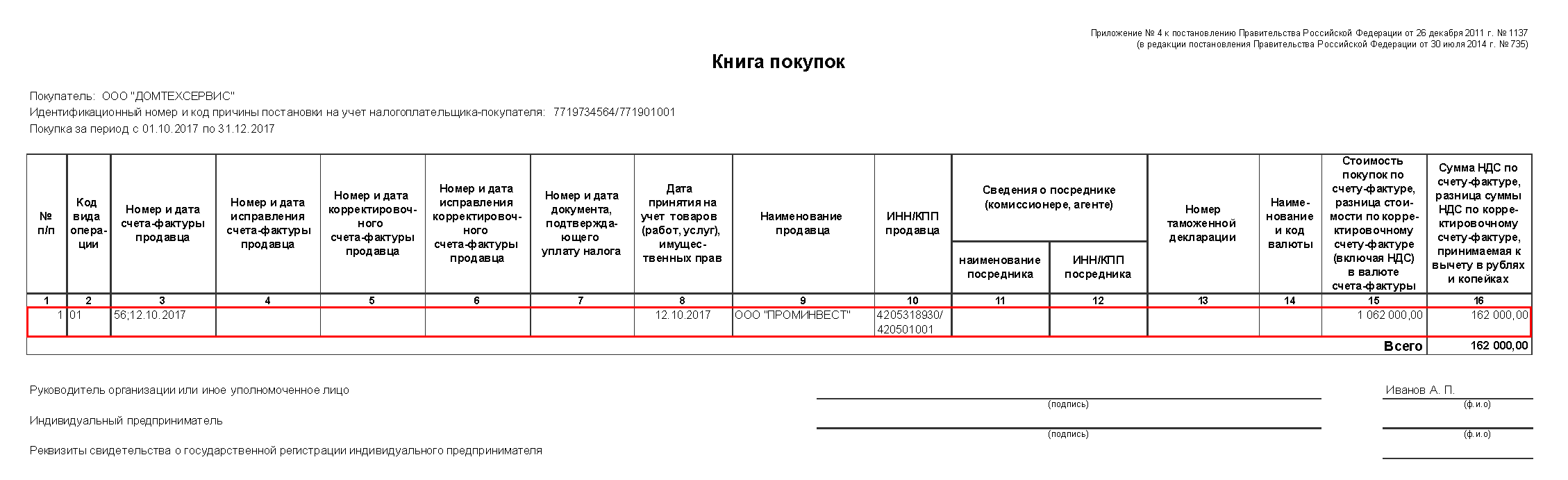

Счет-фактура будет автоматически зарегистрирован в Книге покупок за 4 квартал 2017г. (рис. 13).

Рис. 13

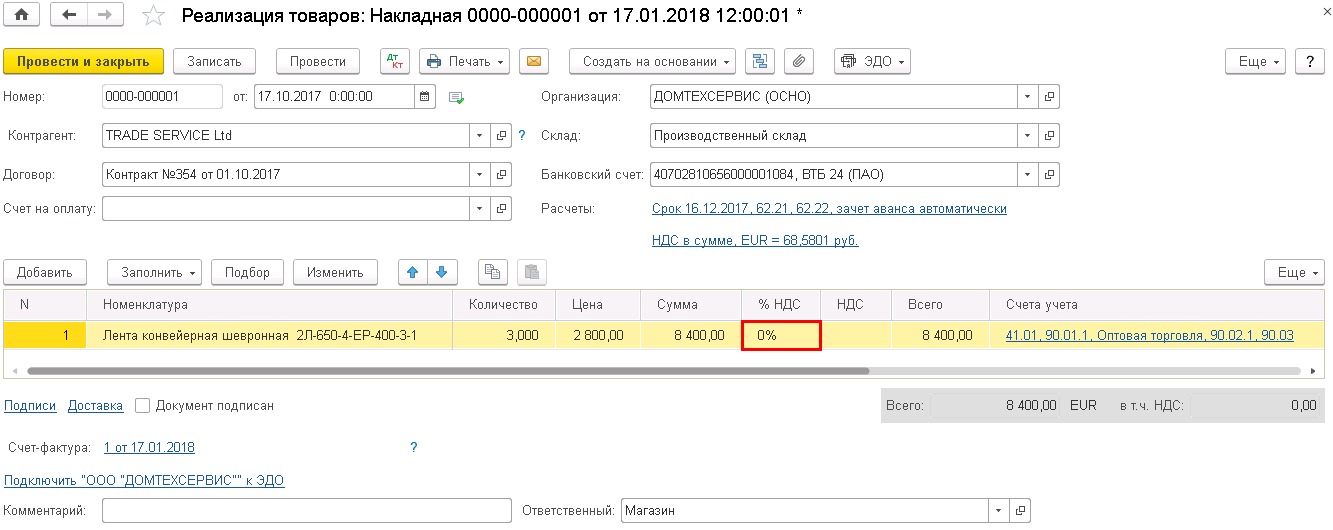

Шаг 4. Оформить реализацию товара на экспорт.

Следует ввести документ Реализация (акт, накладная) с видом операции Товары, указав ставку НДС 0%, и зарегистрировать счет-фактуру выданный (рис. 14).

Рис. 14

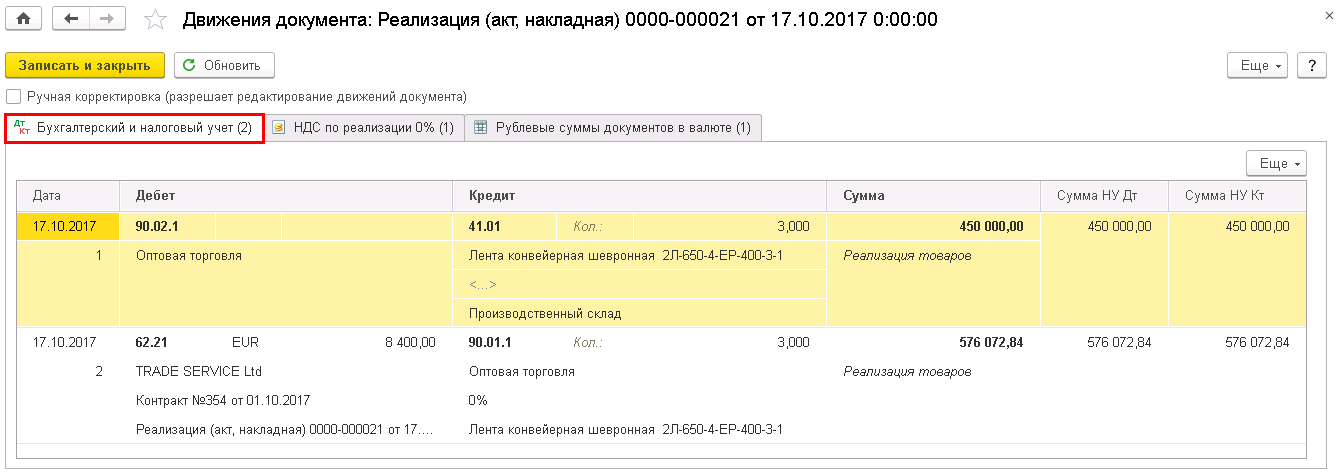

Проводки по документу (рис. 15).

Рис. 15

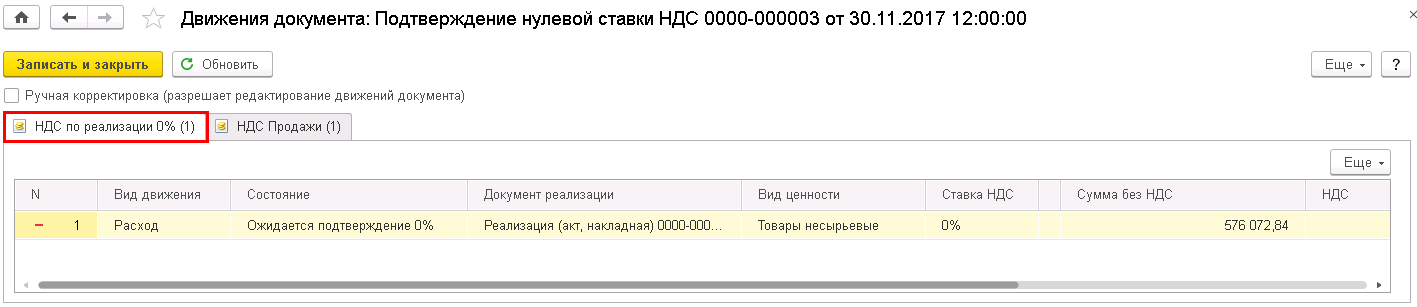

Шаг 5. Зарегистрировать подтверждение нулевой ставки НДС.

Данная операция выполняется документом Подтверждение нулевой ставки НДС через раздел Операции – Закрытие периода – Регламентные операции НДС (рис. 16).

Рис. 16

Движение по документу (рис. 17).

Рис. 17

Дорогой Коллега , надеемся, что данный материал оказался интересным и полезным для Вас!

Ждём Вас и вашу компанию на наших онлайн-семинарах осени 2017!

Подробные программы и условия участия для Юр. и Физ. лиц смотрите здесь >>

Дорогой Коллега , по всем орг. вопросам пишите нашим

онлайн-консультантам на сайте или звоните +7 495 988 92 58.

—

С уважением, Ольга Шерст

Основатель и главный редактор ПРОФБУХ8.ру,

эксперт-практик по работе в 1С:Бухгалтерия 8

Отзывы на курс-справочник по 1С:ЗУП 8 >>

Отзывы на курс-справочник по 1С:БУХГАЛТЕРИЯ 8 >>

Написать свой отзыв о нашей работе >>

тел. +7 (495) 988 92 58

![]()

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.