Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В начале выпуска сообщаем вам, что на этой неделе мы выполним обновление дизайна и функционала нашего сайта.

Если после обновлений у вас возникнут какие-либо технические вопросы, пишите на support@profbuh8.ru

Новостной выпуск №39 от 08 Ноября 2016 г.

На прошлой неделе утверждены давно ожидаемые изменения в декларациях по налогу на прибыль для организаций и доходам физических лиц (3-НДФЛ).

1. Утверждена новая форма декларации по налогу на прибыль. По данной форме (КНД 1151006) организации должны отчитаться уже за 2016 год.

Новая декларация и порядок ее заполнения утверждены приказом ФНС от 19.10.2016 № ММВ-7-3/572@. Основные изменения: новый бланк дополнен двумя листами 08 (для самостоятельных корректировок по сделкам между взаимозависимыми лицами) и 09 (для заполнения контролируемыми иностранными компаниями). Также, в Лист 02 добавлены строки для торгового сбора, а в Листе 03 ставка налога с дивидендов приведена в соответствие с законодательством.

2. Утвержден новый бланк декларации 3-НДФЛ. Форма утверждена приказом ФНС России от 10.10.2016г. № ММВ-7-11/552@.

Индивидуальные предприниматели и просто физические лица с 2016 года будут заполнять декларацию 3-НДФЛ по новым правилам. Основные изменения в форме и в порядке ее заполнения:

- с 2016 года граждане заявляют доходы от продажи жилья в сумме 70% от кадастровой стоимости, в случае, если квартира продана по цене, ниже кадастровой стоимости более, чем на 30%. В листе А появился код «9» для такого дохода.

- для ИП, в разделе 2 для торгового сбора отведена отдельная строка — 091, в листе В предприниматель должен отражать код ОКВЭД по новому классификатору.

3. С 2017 года для предпринимателя на ОСНО поменяется расчет страховых взносов в ПФР.

Минфин РФ в своем письме от 25.10.2016 № БС-19-11/160@ напомнил: с 1 января 2017 года вступает в силу глава 34 НК РФ. В ней зафиксировано, что в целях исчисления страховых взносов, доход предпринимателей, уплачивающих НДФЛ, определяется в соответствии со ст.210 НК РФ (п.п.1 п.9 ст. 430 НК РФ). Это значит, что анализируемый доход за налоговый период для расчета страховых взносов ИП может быть уменьшен на сумму вычетов (п.3 ст.210 НК РФ).

4. Правительство проводит эксперимент по электронной регистрации юрлиц и ИП.

Постановлением Правительства РФ от 29.10.2016 № 1104 с 1 ноября 2016 года объявлен эксперимент, в рамках которого можно будет зарегистрировать организацию или ИП, а также открыть расчетный счет в банке дистанционно, через интернет. Эксперимент призван изучить возможность сократить бумажный документооборот и продлится до 1 января 2018 года. На сайте уже заработал сервис по заполнению заявлений на регистрацию ЮЛ и ИП. Пройти туда можно по ссылке>>

В программе 1С:Бухгалтерия появилась возможность отразить в учете расходы индивидуального предпринимателя (ИП) на предпринимательскую деятельность, которые он оплачивает лично из собственных средств.

Если ИП лично из собственных средств оплачивает расходы, связанные с предпринимательской деятельностью, закупает материалы или товары, то авансовый отчет он не составляет. ИП может подтвердить наличные расходы документами, полученными от поставщиков (письмо ФНС России от 31 августа 2012 г. № АС-4-2/14504@, письмо Банка России от 2 августа 2012 г. № 29-1-2/5603).

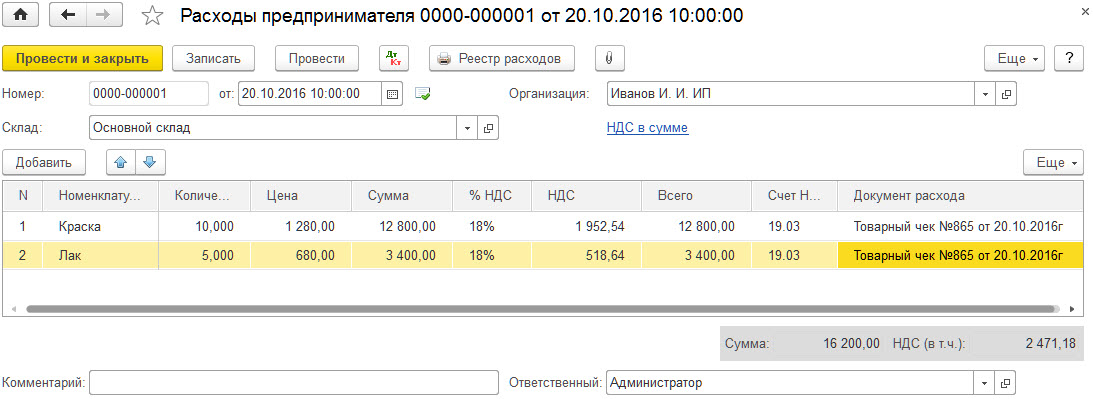

Для отражения наличных расходов ИП в программу добавлен документ «Расходы предпринимателя» (Раздел Покупки – Покупки) (Рис. 1).

Рис. 1

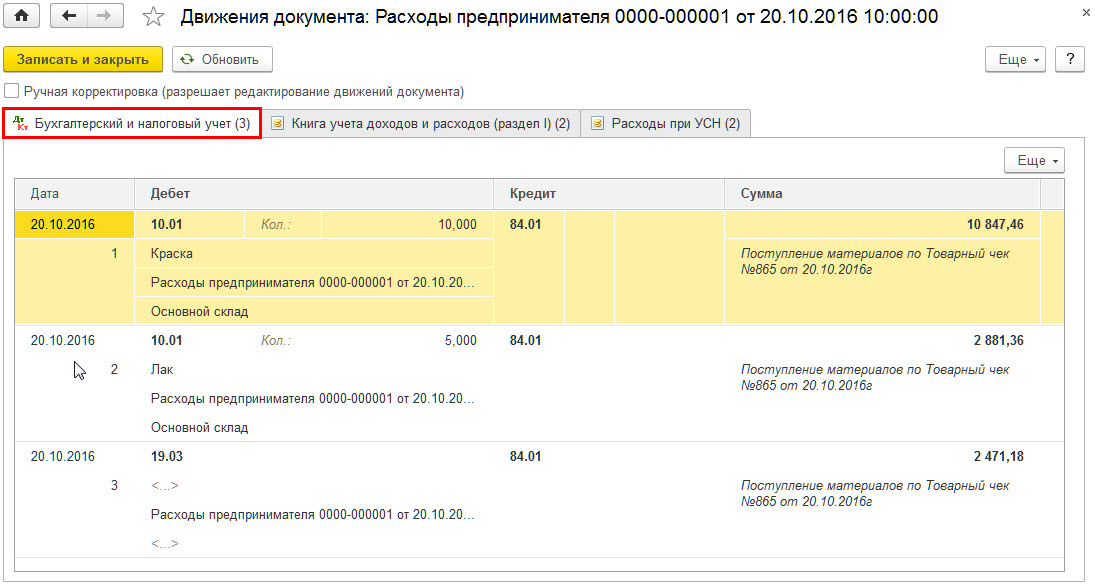

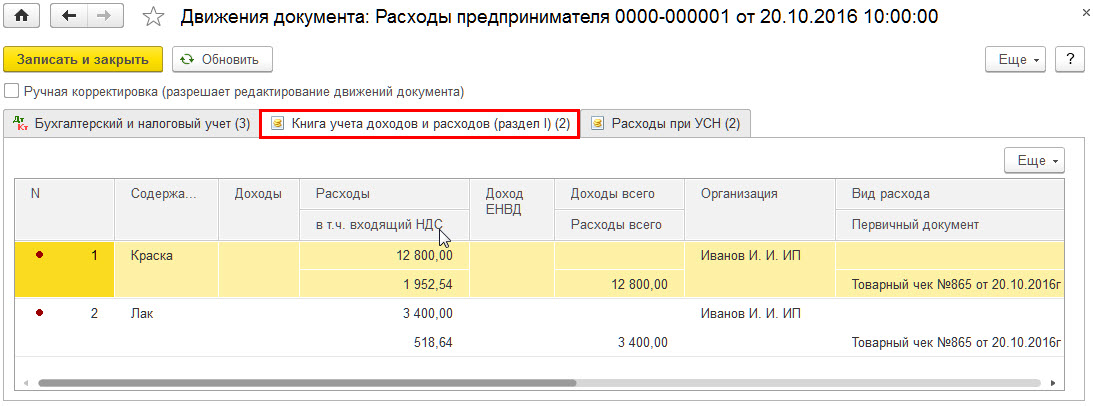

Проведение документа не изменяет остатки денежных средств на расчетном счете и в кассе (Рис. 2), но расходы регистрируются в налоговом учете. Так, например, при применении УСН «доходы минус расходы», формируется запись в Книге учета доходов и расходов (Рис. 3)

Рис. 2

Рис. 3

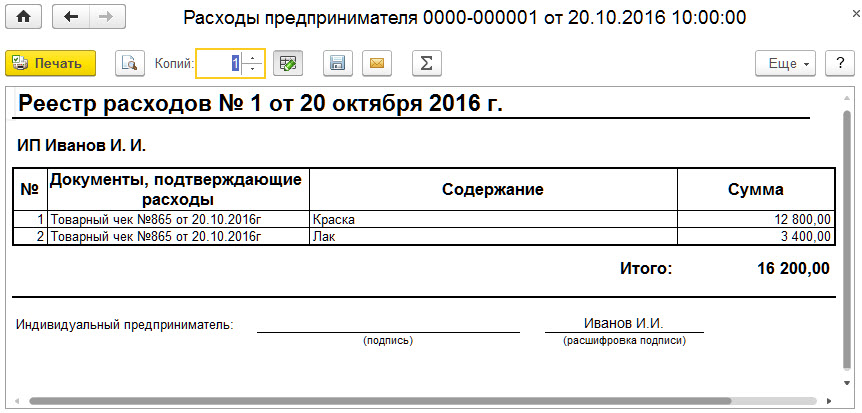

В документе «Расходы предпринимателя» предусмотрена печатная форма «Реестр расходов», к которой можно подшить документы, подтверждающие расходы (Рис. 4).

Рис.4

Одно из главных отличий в распределении доходов от предпринимательской деятельности ИП и Обществ состоит в том, что ИП имеет право брать из заработанных сумм денежные средства без ограничений для личных целей. Причем он может изымать средства из кассы или с расчетного счета из заработанных сумм в любой момент времени, при условии, что вовремя уплатит налог, соответствующий системе налогообложения, на которой он находится.

Поэтому возникла потребность в оформлении таких операций в учете ИП.

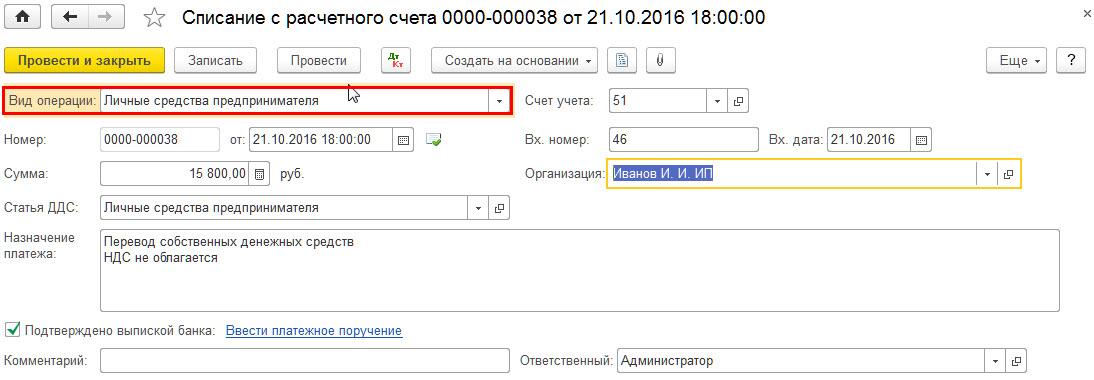

Теперь в 1С для оформления таких операций ИП могут использовать специальный вид операций – «Личные средства предпринимателя».

Данный вид операций доступен в документах «Выдача наличных» и «Списание с расчетного счета»(Рис. 5).

Рис. 5

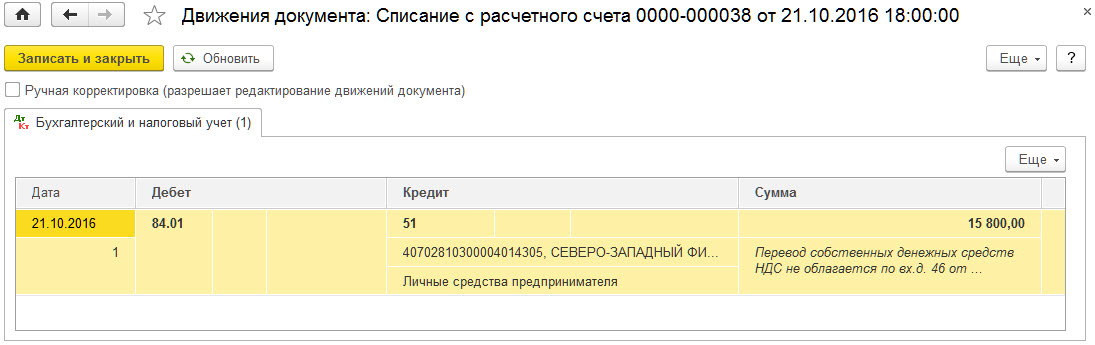

Движения документа (Рис. 6):

Рис. 6

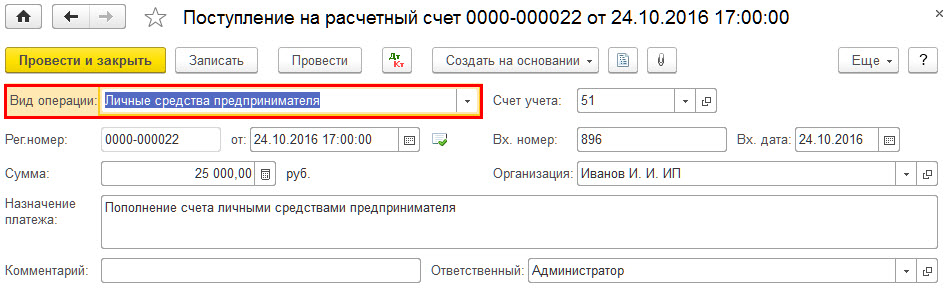

Если ИП решил использовать для ведения бизнеса собственные личные средства и внести их в кассу или на расчетный счет, то для отражения данной операции в программе так же используется вид операции – «Личные средства предпринимателя», но только в документах на поступление денежных средств (Рис. 7).

Рис. 7

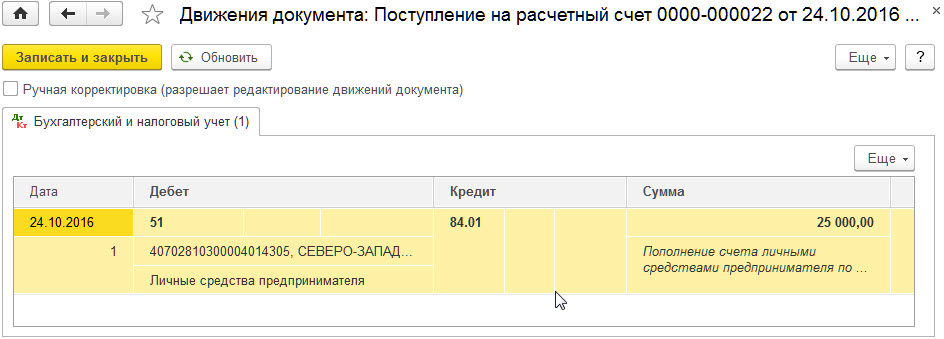

Движения документа (Рис. 8):

Рис. 8

В налоговом учете, при любой системе налогообложения ИП, операции с личными средствами не отражаются.

Вопрос :

Здравствуйте. Наша организация арендует парковочные места на автостоянке рядом с офисом. Сотрудники оставляют на парковке личные автомобили. Сотрудники не используют личный автотранспорт в производственной деятельности, значит принять расходы для расчета налога на прибыль нельзя. Нужно ли начислять НДС и как это правильно оформить в программе? Можно ли принять к вычету «входной» НДС? Возникает ли натуральный доход у сотрудника?

Ответ :

Добрый день!

Организация, которая обеспечивает своих сотрудников парковочными местами, оказывает им безвозмездную услугу, а значит должна исчислить НДС от стоимости оказанных услуг (письмо Минфина России от 29.06.2016 № 03-07-11/37772). «Входной» НДС компания может принять к вычету в общем порядке.

Предоставление парковки конкретному сотруднику облагается НДФЛ, т.к. у сотрудника возникает доход в натуральной форме (п. 2 ст. 211 НК РФ). Страховые взносы то же должны быть исчислены в общеустановленном порядке (письмо Минтруд РФ от 17.04.2014 № 17-4/В-158).

Если обеспечение сотрудника парковочным местом предусмотрено в трудовом (коллективном) договоре, то в бухгалтерском учете эти расходы могут быть отнесены к расходам по обычным видам деятельности (п.п. 5,7,8 ПБУ 10/99)и, возможно, такие расходы будет можно учесть для целей налогового учета. В противном случае эти расходы следует относить в состав прочих расходов по БУ (п. 11 ПБУ 10/99), и в налоговом учете они не учитываются при исчислении налога на прибыль (п.25 ст. 270 НК РФ).

Чтобы отразить данные операции в программе, необходимо выполнить следующие действия:

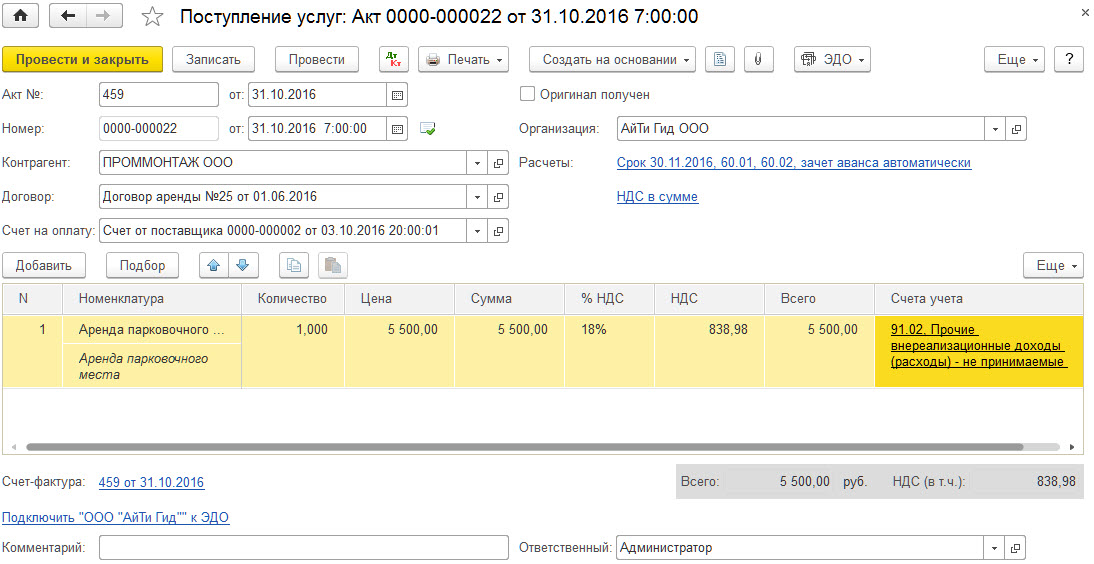

Шаг 1 – Оформить документ «Поступление услуг» и зарегистрировать счет-фактуру (Рис. 9):

Заполнение графы «Счет учета»:

- Счет затрат в БУ и НУ: 91.02;

- Cубконто: «Прочие внереализационные доходы (расходы)»- флаг «Принимается к налоговому учету» не установлен.

Рис. 9

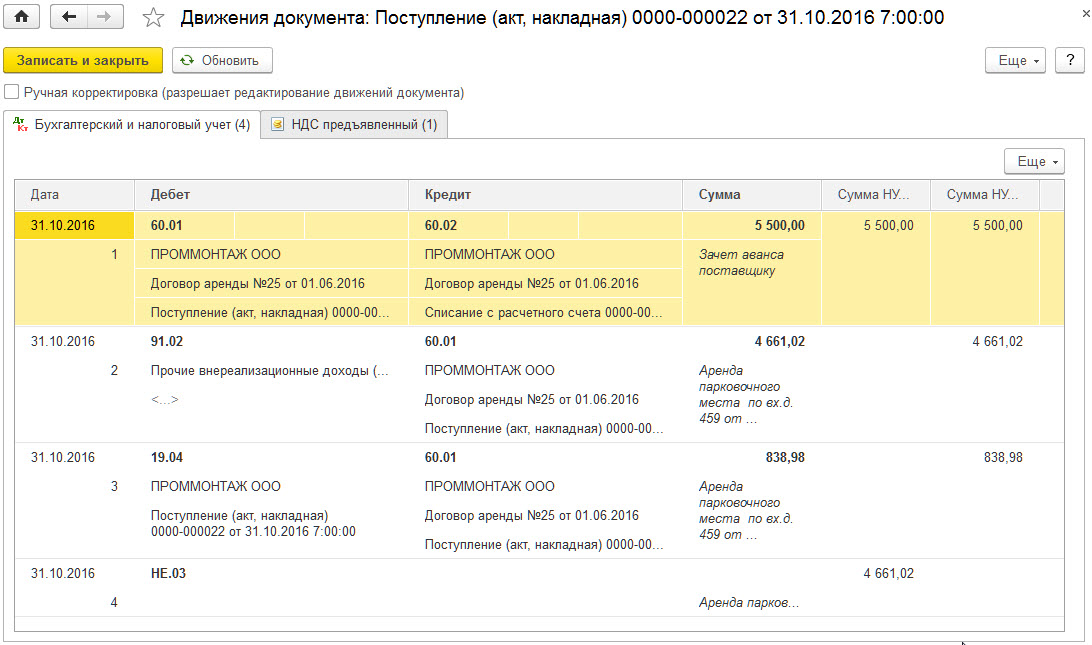

Движения документа (Рис. 10):

Рис. 10

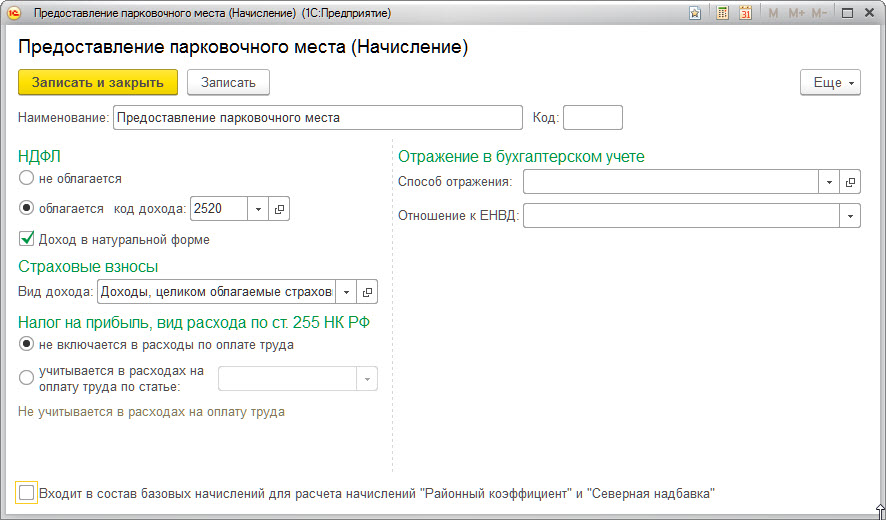

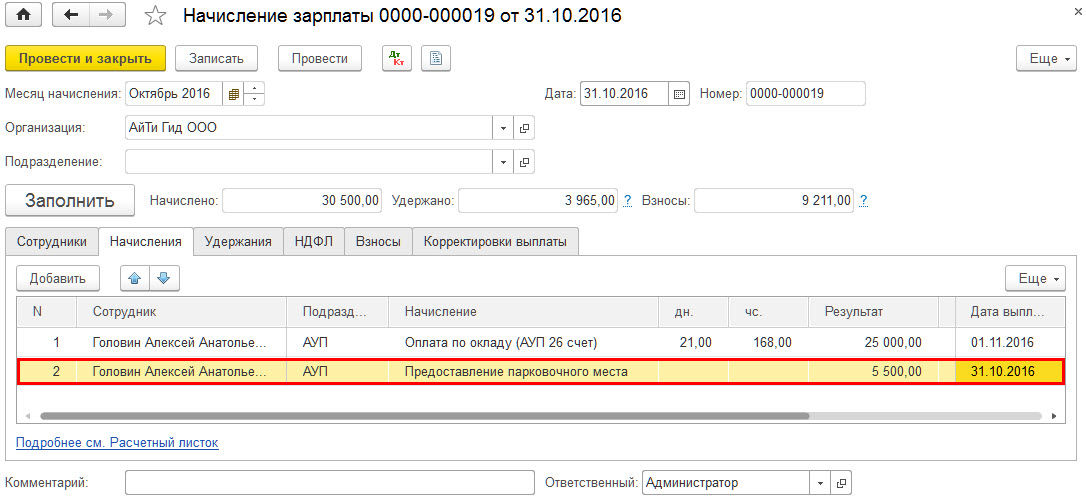

Шаг 2 – Отразить начисление дохода сотруднику, исчислить НДФЛ и страховые взносы документом «Начисление зарплаты» (Рис. 11, Рис. 12). Следует настроить вид расчета (Рис. 11):

Рис. 11

Рис. 12

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.