Множество вопросов приходится на получение субсидий, в частности на развитие малого и среднего предпринимательства. Разберем пошагово получение субсидии организациями при УСН на примере программы 1С 8.3 Бухгалтерия 3.0. А также какими проводками отражается поступление субсидии.

Содержание

Как вести учет при получении субсидии

Согласно п.1 ст.346.17 НК РФ субсидии за первые два года «упрощенцами» отражаются в составе доходов пропорционально расходам, фактически осуществленным за счет субсидий.

Если по окончании второго года сумма субсидии превысит сумму признанных расходов, то разница в полном объеме отражается в составе доходов этого налогового периода.

Этот порядок признания доходов применяется налогоплательщиками, применяющими в качестве объекта «Доходы минус расходы», а также для объекта «Доходы», при условии ведения ими учета сумм выплат.

Таким образом, эти доходы должны появиться в КУДиР (графа 4) в размере произведенных расходов из них (графа 5). Суммы будут одинаковые. Это и будет ведением учета субсидий.

Те налогоплательщики, которые применяют «Доходы минус расходы», первые два года делают расход и тут же отображают КУДиР доход. Если не истратили всю субсидию за два года и есть остаток, то на третий год включаете субсидию как доход, вне зависимости от расхода.

Как провести получение субсидии в 1С 8.3

Шаг 1. Поступила субсидия на приобретение материалов

Тут могут быть разные варианты с методологией, по плану счетов методологию можно предусмотреть свою. Например:

- Получена субсидия на расчетный счет: проводка Дт 51 Кт 76.09. Оформляется документом «Поступление на расчетный», вид операции «Прочие поступления»;

- Начисление субсидии: проводка Дт 76.09 Кт 86.01. Оформляется документом «Операция, введенная вручную». При этом сколько получено, столько и начислили по Кт счета 86.01.

Шаг 2. Приобрели материалы

Поступление материалов: проводка Дт 10.01 Кт 60.01. Оформляется документом «Поступление (акт, накладная)». Одновременно идет запись в регистр «Расходы УСН».

Шаг 3. Перечислили денежные средства поставщику

За материалы перечислили денежные средства поставщику: проводка Дт 60.01 Кт 51. Оформляется документом «Списание с расчетного счета» с видом операции «Оплата поставщику». И в этот момент после перечисления идет расход в КУДиР в размере стоимости приобретённых материалов и входного НДС.

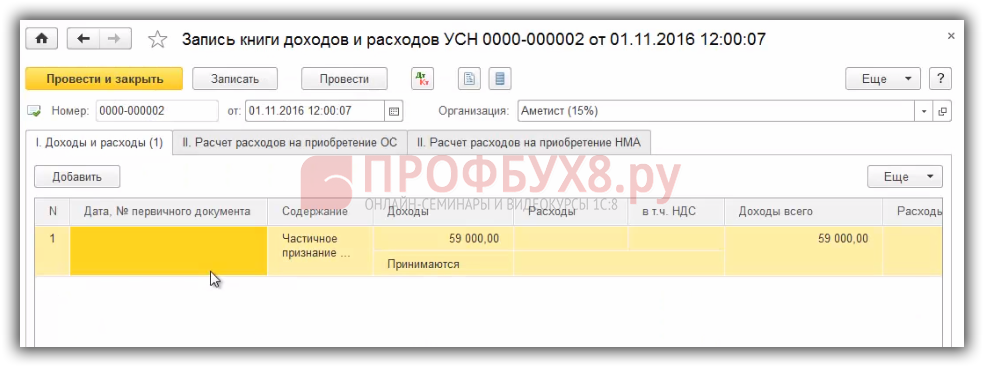

Шаг 4. Признан доход в объеме понесенных расходов

Когда появился расход, необходимо параллельно отразить доход в Книге учета доходов и расходов. Признаете доход в бухгалтерском учете проводкой Дт 86.01 Кт 91.01 документом «Операция, введенная вручную» и делаете запись в КУДиР вручную:

Иными словами, сколько отражено в расходе, столько вручную этим документом включаете в доход. И так ровно первые два года. Это и будет «ведением учета сумм субсидий», то есть доходы равны расходам.

На сайте ПРОФБУХ8 можно ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1С Бухгалтерия 8.3.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

Вам будет интересно

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)