Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска сообщаем, что с сегодняшнего дня и до 24 Июня 23:00 Мск. (пятница) действует специальное предложение на курс «Профессиональный учёт в 1С:ЗУП 8 ред. 3.0 (3.1)»

Новостной выпуск №21 от 22 Июня 2016 г.

Приказом Минфина России от 16.05.2016 г №64 н внесены изменения в нормативные правовые акты по бухгалтерскому учету (ПБУ). Изменения касаются порядка ведения бухгалтерского учета малыми предприятиями, применяющими упрощенные способы ведения бухгалтерского учета и сдающими упрощенную бухгалтерскую отчетность и затрагивают четыре ПБУ:

- ПБУ 5/01 «Учёт материально-производственных запасов»;

- ПБУ 6/01 «Учёт основных средств»;

- ПБУ 17/02 «Учёт расходов на НИОКР»;

- ПБУ 14/2007 «Учёт нематериальных активов».

Изменения вступили в силу с 20 июня 2016 г. Рассмотрим некоторые из них:

1. ПБУ 5/01 «Учет МПЗ»

1.1.Организации, которые вправе применять упрощенные способы ведения БУ, включая упрощенную отчетность, могут:

- оценивать приобретенные МПЗ по цене поставщика. А иные затраты, связанные с их приобретением, включать в состав расходов по обычным видам деятельности в полной сумме в том периоде, когда они были понесены (п.13.1)

- признавать расходы на приобретение МПЗ, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (13.3)

1.2. Микропредприятия, которые вправе применять упрощенные способы ведения БУ, включая упрощенную отчетность, могут включать в состав расходов по обычным видам деятельности стоимость сырья, материалов, товаров, других затрат на производство и подготовку к продаже продукции и товаров в полной сумме по мере их приобретения (п.13.2).

А иная организация может признавать указанные затраты в составе расходов по обычным видам деятельности в полной сумме, если характер ее деятельности не предполагает наличие существенных остатков МПЗ, т.е. информация о наличии которых в бухгалтерской отчетности организации способна повлиять на решения пользователей бухгалтерской отчетности этой организации.

2 . ПБУ 17/02 «Учёт расходов на НИОКР»

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета и сдающие упрощенную бухгалтерскую отчетность могут списывать расходы по НИОКР на расходы по обычным видам деятельности в полной сумме по мере их осуществления.

3 . ПБУ 14/2007 «Учёт НМА»

Организации, которые вправе применять упрощенные способы ведения бухгалтерского учета и сдающие упрощенную бухгалтерскую отчетность могут признавать расходы на приобретение (создание) НМА в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления.

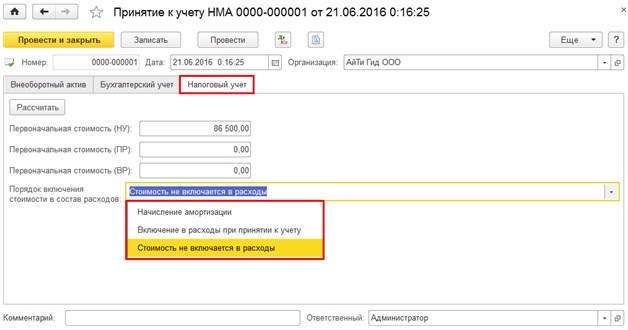

Теперь в программе 1С:Бухгалтерия 8.3 появилась возможность управлять порядком отражения расходов в налоговом учете по нематериальным активам. В документе «Принятие к учету НМА» на закладке «Налоговый учет» в поле «Порядок включения стоимости в состав расходов» можно теперь выбрать один из режимов (Рис. 1):

- Начисление амортизации – если объект является амортизируемым имуществом согласно НК РФ;

- Включение в расходы при принятии к учету – если объект не является амортизируемым имуществом согласно НК РФ, но при этом может быть включен в состав расходов единовременно;

- Стоимость не включается в расходы — если объект не является амортизируемым имуществом согласно НК РФ и не может быть включен в состав расходов.

Рис. 1

Ранее такого выбора варианта учета расходов по приобретению НМА в налоговом учете не было в программе.

Разбор актуальных вопросов от подписчиков Профбух8:

Вопрос №1:

Организация работает с иностранцами. Получила уведомление о подтверждении права налогового агента на осуществление уменьшения исчисленной суммы налога на доходы физ.лиц на сумму уплаченных налогоплательщиком фиксированных авансовых платежей. Как оформить этот документ в 1С 8.3 ЗУП?

Ответ №1:

В программе 1С ЗУП редакции 3.0, то необходимо сделать следующее: зайти в карточку сотрудника (справочник Сотрудники), открыть вкладку «Налог на доходы» и в нижней части этого окна есть специальная группа полей «Уведомление на авансовые платежи по патентам». Туда эту информацию и внесите.

Вопрос №2:

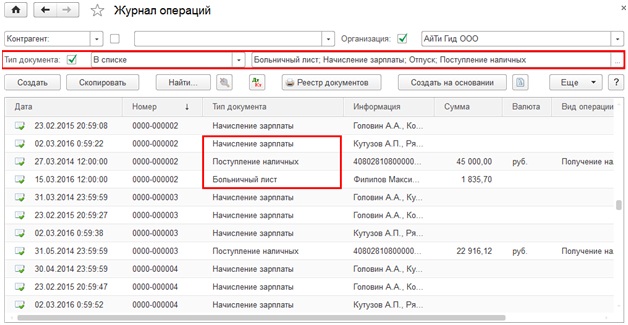

Здравствуйте, есть ли в 1с 8.3 возможность создания универсального журнала документов? Чтобы я смогла сделать выборку по трем-четырем типам документов, и просматривать их в одном журнале?

Ответ №2:

Добрый день! Для данных целей удобно использовать «Журнал операций». Раздел Операции — Бухгалтерский учет — Журнал операций.

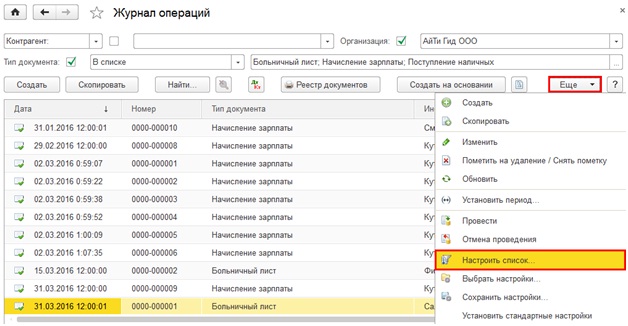

В Журнале операций можно настроить отбор по типу документа: Кнопка Еще — Настройка списка.

На экране: окно Настройка списка.

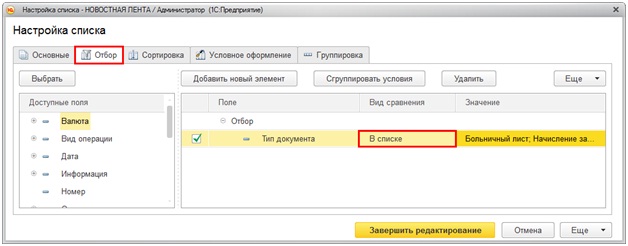

На закладке Отбор в окне доступных полей выбираем «Тип документа», в графе «Вид сравнения» – В списке, в графе Значение подбираете нужные Вам для работы документы. Кнопка «Завершить редактирование» На экране: настроенный Журнал операций.

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Оформить заявку на курс по 1С:ЗУП 3.0 (3.1) >>

действуют специальные условия до 24 Июня 23:00 Мск.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.