При составлении учетной политики по бухгалтерскому учету нет разницы для УСНО или ОСНО, так как регулируется бухгалтерский учет общими принципами ПБУ. Те способы, которые заложены в ПБУ и выбираются для учетной политики по бухгалтерскому учету.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

- 1 Конструктор учетной политики по бухгалтерскому учету

- 2 Образец учетной политики для целей бухгалтерского учета

- 3 Настройка параметров учетной политики для целей бухгалтерского учета в 1С 8.3

- 3.1 Параметры учёта основных средств в 1С 8.3

- 3.2 Параметры учета нематериальных активов (НМА) в 1С 8.3

- 3.3 Параметры учета материалов в 1С 8.3

- 3.4 Параметры учета готовой продукции в 1С 8.3

- 3.5 Параметры учета ТЗР в 1С 8.3

- 3.6 Параметры учета финансовых вложений в 1С 8.3

- 3.7 Параметры учета процентов по займам и кредитам при приобретении инвестиционного актива в 1С 8.3

- 3.8 Параметры учета доходов и расходов в 1С 8.3

- 3.9 Параметры по созданию резервов по сомнительным долгам в 1С 8.3

- 3.10 Параметры по исправлению ошибок прошлых лет в 1С 8.3

- 3.11 Вам будет интересно

Конструктор учетной политики по бухгалтерскому учету

При использовании Конструктора можно сформировать учетную политику по бухгалтерскому учету (для ОСНО, УСНО). Есть набор условий для выбора, предлагаются необходимые формулировки. Также с помощью Конструктора учетной политики можно внести изменения либо дополнить учетную политику, а также проверить на актуальность и соответствие законодательству.

Скачать конструктор учетной политики для целей бухгалтерского учета бесплатно можно здесь ˃˃˃

Образец учетной политики для целей бухгалтерского учета

Приведем примеры учетной политики для целей бухгалтерского учета для нескольких видов деятельности организации:

- Учетная политика для целей бухгалтерского учета в производстве здесь ˃˃˃

- Учетная политика для целей бухгалтерского учета в торговле здесь ˃˃˃

- Учетная политика для целей бухгалтерского учета при оказании услуг здесь ˃˃˃

Настройка параметров учетной политики для целей бухгалтерского учета в 1С 8.3

На практике часто встречаются случаи, когда учетная политика в организации не соответствует учету, который ведется в базе 1С 8.3. Это связано с тем, что не все способы, которые предусмотрены в бухгалтерском или в налоговом законодательстве, возможно обеспечить либо применить штатным способом в 1С 8.3, то есть без изменения конфигурации. Эта статья даст возможность проанализировать учетную политику на предмет того, соответствует ли она учету, который ведется в программе 1С 8.3. Изучим настройки учетной политики, которые присутствуют в 1С 8.3

Параметры учёта основных средств в 1С 8.3

В политике по БУ необходимо определить стоимостной лимит для основных средств. Например, можно указать, что к основным средствам, относятся объекты в соответствии с п. 5 ПБУ 6/01, сроком службы более 12 месяцев и стоимость которых более 40 000 рублей. Объекты с меньшей стоимостью, будут признаваться в составе запасов материальных ценностей. В бухгалтерском учете можно предусмотреть любой лимит, например объекты от 10 000 рублей, будут уже основными средствами. Это дает возможность увеличить актив баланса. Также можно прописать лимит в 40 000 рублей.

До 2016 года БУ совпадал НУ. С 2016 года амортизируемым имуществом по НУ признается все, что свыше 100 000 рублей, а в БУ признается не все, что свыше 100 000 рублей. Лимит для БУ остался в 40 000 рублей, поэтому в БУ все по-прежнему и в учетной политике менять не нужно.

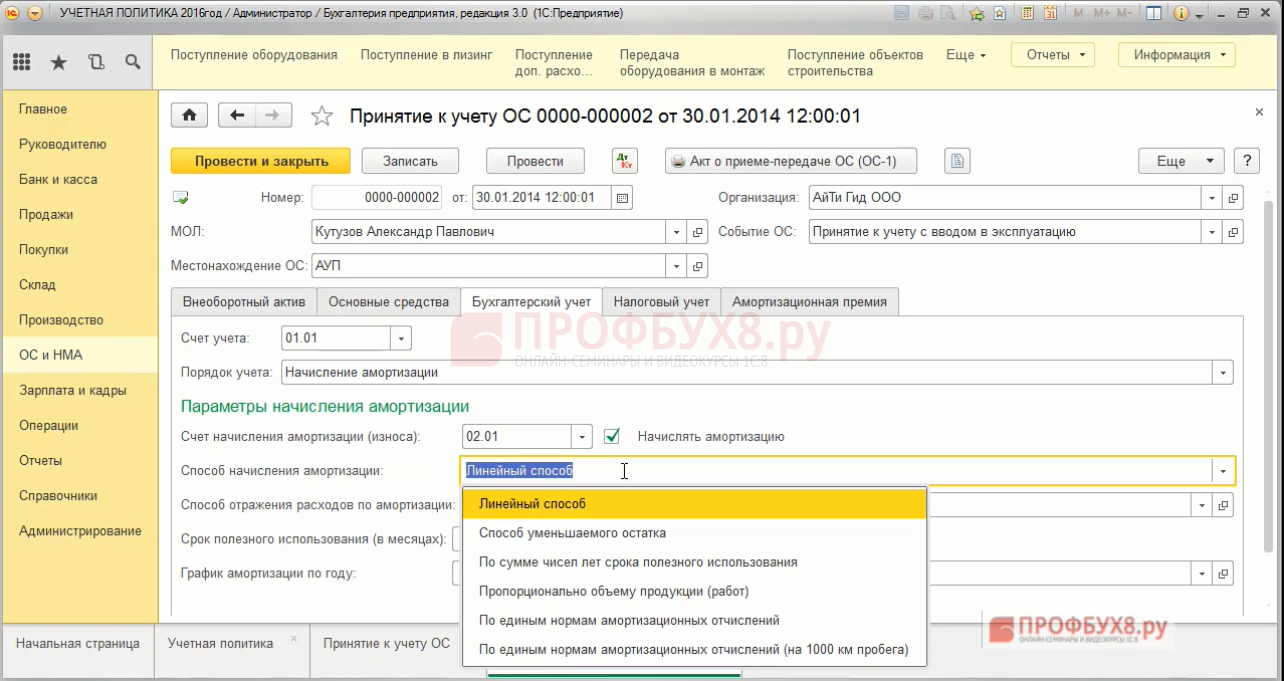

Выбор способа учета основных средств в программе 1С 8.3 в учетной политике не закрепляется. Это делается непосредственно в документе «Принятие к учету ОС», где прописывается способ начисления амортизации, который предусмотрен в учетной политике. В 1С 8.3 можно любой из тех способов, который предусмотрен законодательством поставить:

Параметры переоценки основных средств в 1С 8.3

Также нужно прописать в учетной политике, осуществляется ли процедура переоценки ОС в организации или нет. Можно ее не осуществлять, тогда это прописывается в учетной политике. В случае если переоценка ОС прописана в политике, например переоценка производится раз в год на 31 декабря, тогда данная процедура проводится ежегодно, и результаты переоценки ежегодно необходимо оформлять.

Если в учетной политике прописана процедура переоценки ОС, например переоценка производится раз в год на 31 декабря, то в 1С 8.3 нет документов, связанных с переоценкой основных средств, в данном случае она производится вручную.

Параметры учета нематериальных активов (НМА) в 1С 8.3

В параметрах учетной политики в 1С 8.3 способ начисления амортизации по нематериальным активам не устанавливается. Способ учета НМА указывается в 1С 8.3 при вводе в эксплуатацию НМА.

Параметры учета материалов в 1С 8.3

Если в учетной политике прописано, что учет стоимости материалов ведется по учетным ценам с применением счетов 15 и 16, тогда списывать и рассчитывать стоимость материалов необходимо вручную, так как это не предусмотрено в 1С 8.3. Поэтому не должно быть в параметрах учетной политики прописано про 15 счет. Единственный способ, это учет стоимости материалов на 10 счете.

Параметры учета оценки материалов при их выбытии в 1С 8.3

В 1С 8.3 способ оценки материалов при их выбытии по себестоимости каждой единицы не возможен. Если в учетной политике прописан такой способ, то учет не соответствует действительности.

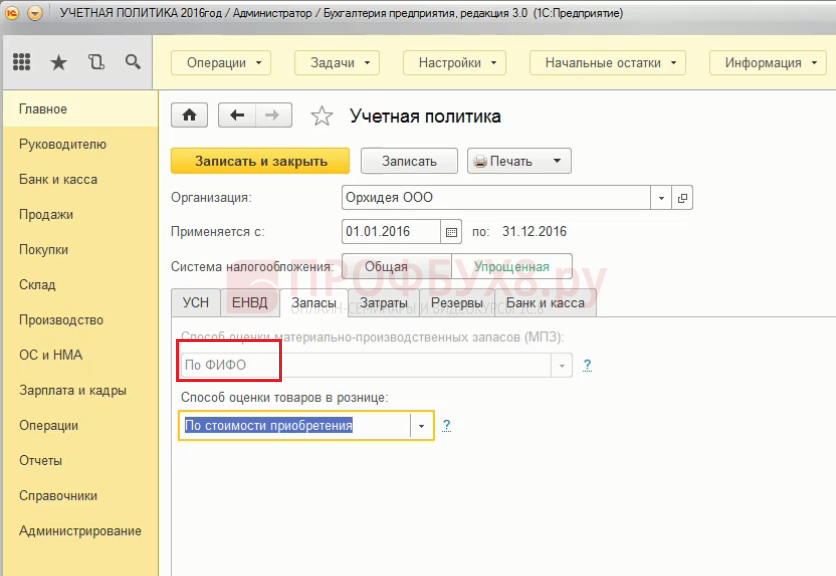

Для организаций при УСН, в 1С 8.3 предусмотрен единственный способ оценки материалов при их выбытии — по себестоимости первых по времени поступления материалов (ФИФО). В 1С 8.3 на закладке «Запасы» установлен только лишь один способ ФИФО:

Также на закладке «Запасы» есть способ оценки материально-производственных запасов (МПЗ), он один единственный для всех, для материалов и для товаров. Тот способ что выбран в 1С 8.3, должен быть в обоих пунктах учетной политики про товары и про материалы.

Параметры учета спецодежды и спецоснастки в 1С 8.3

В организациях, где нет спецоснастки и спецодежды, можно не прописывать данный пункт в учетной политике. Если появилась спецоснастка и спецодежда можно сделать дополнение к учетной политике в виде отдельного приказа, где вводится новый пункт.

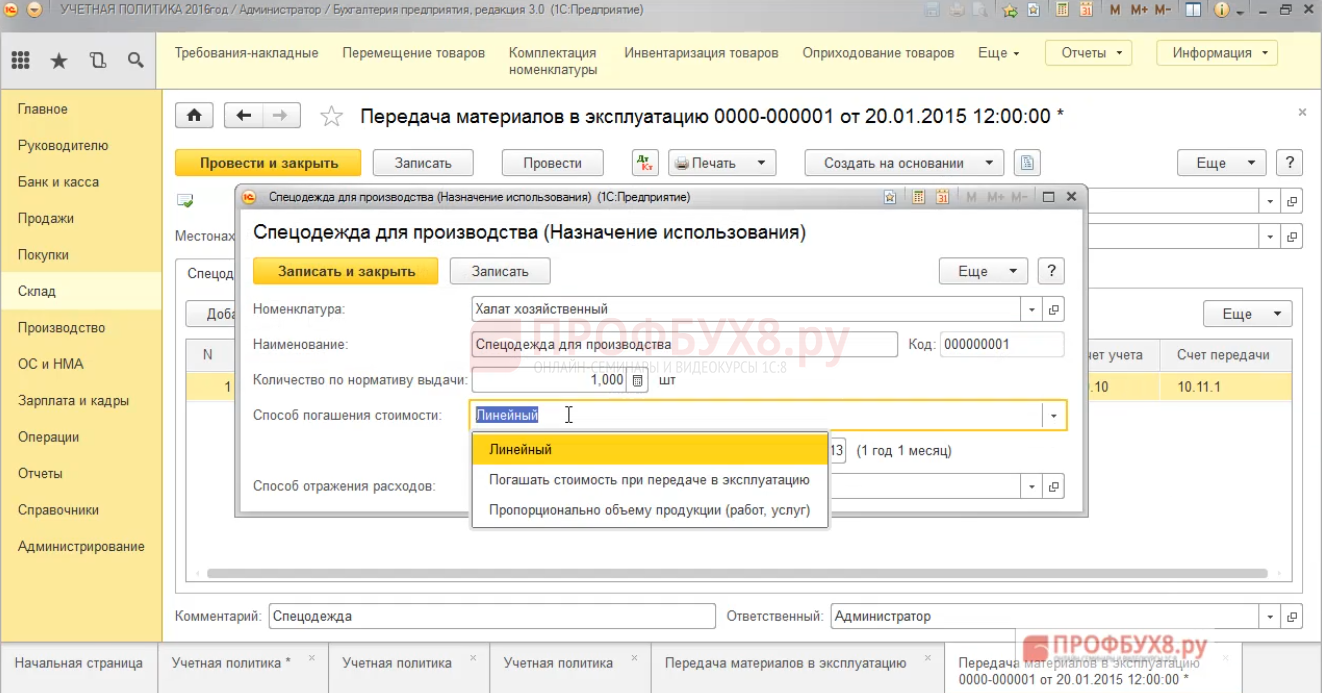

В 1С 8.3 по спецодежде и спецоснастке есть отдельный документ «Передача материалов в эксплуатацию», где при передаче в эксплуатацию в «назначении использования» нужно указать способ погашения стоимости:

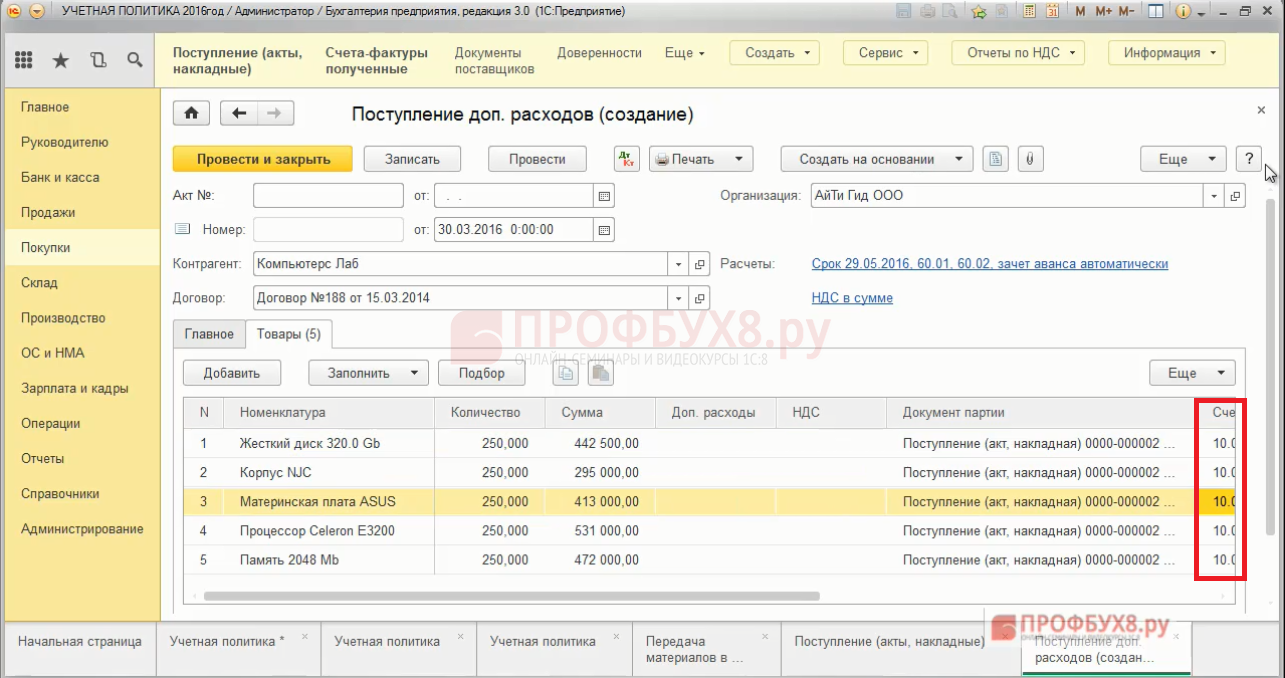

Параметры учета транспортно-заготовительных расходов (ТЗР) в 1С 8.3

Допустим, есть транспортная организация, которая оказывает услуги по доставке товаров и материалов при покупке, а также осуществляет доставку к покупателям. Нужно ли делить входящие ТЗР, которые связаны с приобретением материалов и ТЗР, связанные с реализацией товаров? В учете должно быть четкое разделение транспортных расходов, которые связаны с приобретением материалов и транспортных расходов, которые связаны с реализацией товаров.

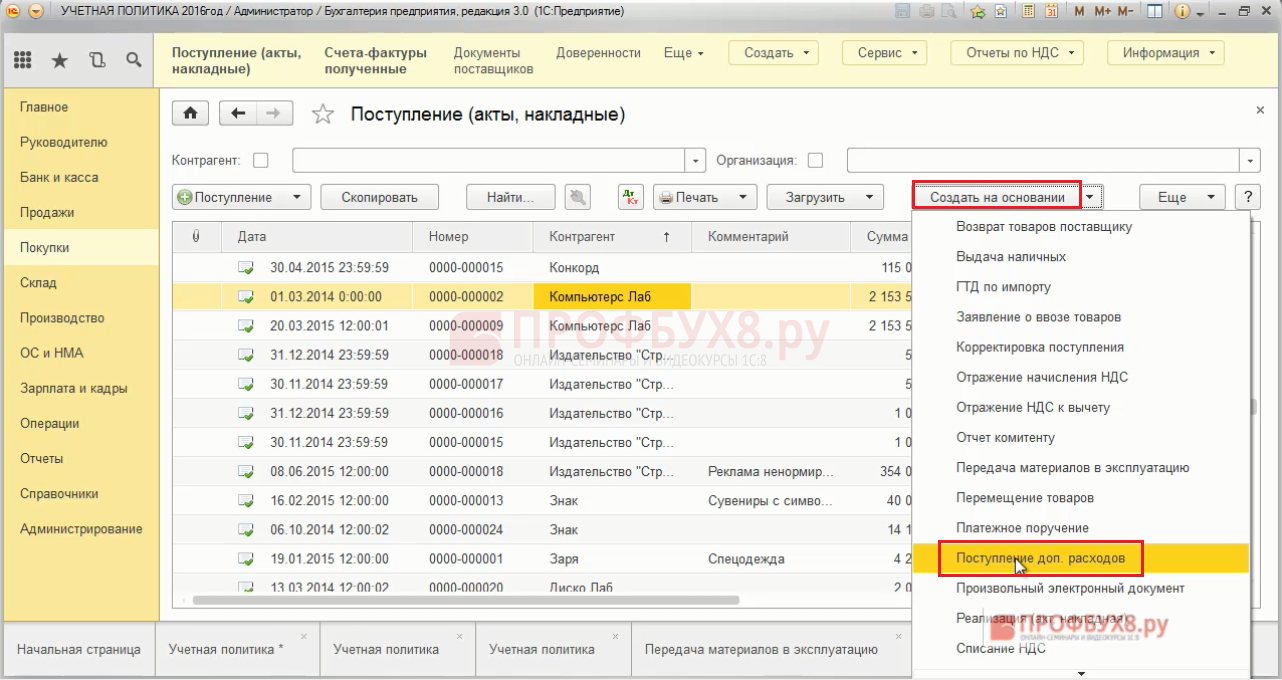

В 1С 8.3 реализован единственный способ учета ТЗР, который необходимо прописать в учетной политике — это непосредственное включение ТЗР в фактическую себестоимость материала. Выбираем «создать на основании», далее «поступление доп. расходов»:

По 10 счету включаются транспортные расходы:

Параметры по формированию резерва под снижение стоимости МПЗ в 1С 8.3

Как правило данный пункт прописывается в учетной политике. Однако если нет снижения стоимости МПЗ, то нет большой необходимости прописывать в учетной политике и его в 1С 8.3 можно не формировать.

Если в организации есть резерв под снижение стоимости МПЗ, то его нужно прописать в учетной политике. В 1С 8.3 документов отдельных для этого нет и в программе 1С Бухгалтерия 3.0 отражается вручную.

Параметры учета готовой продукции в 1С 8.3

Если организация занимается производством и выпускает готовую продукцию, то существуют следующие способы учета готовой продукции в 1С 8.3:

- С применением счета 40 «Выпуск готовой продукции»;

- Без применения счета 40 «Отпуск готовой продукции».

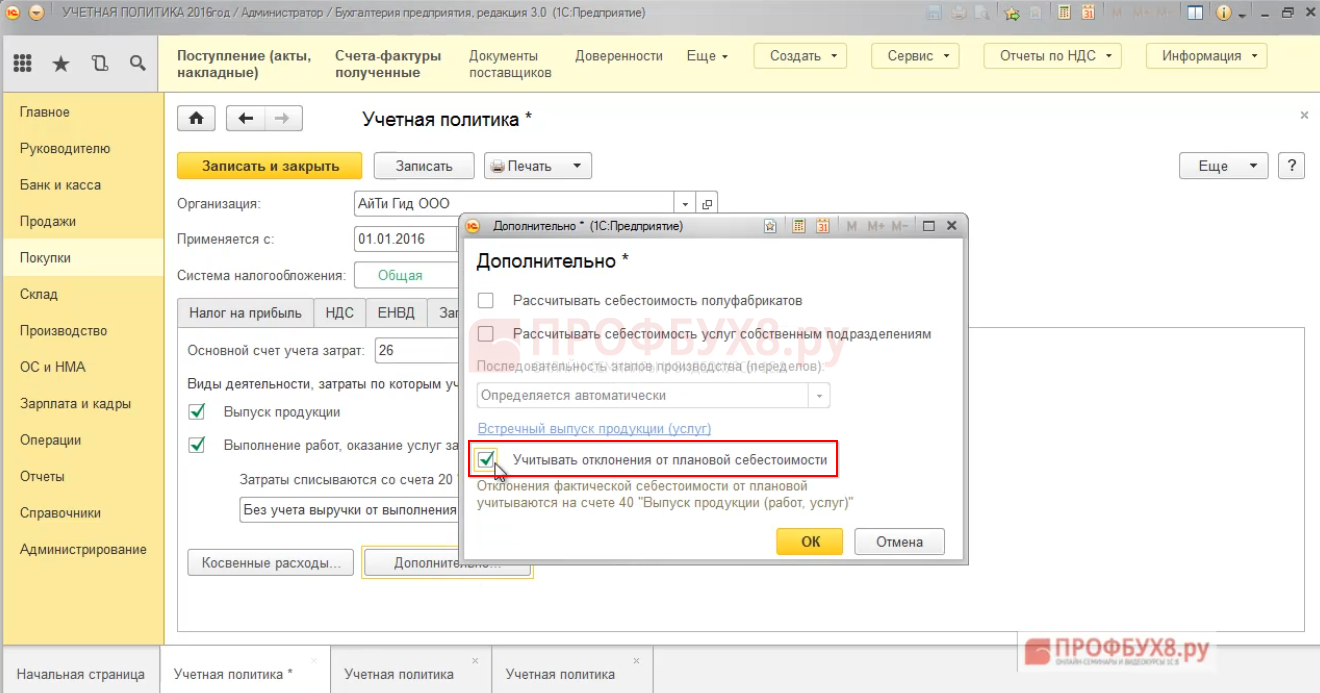

Заходим на закладку «затраты», кнопка «дополнительно» и если флажок «Учитывать отклонения от плановой себестоимости» стоит, тогда с помощью 40 счета идет расчет себестоимости готовой продукции. Если не стоит, соответственно без него:

Параметры определения учетной цены готовой продукции в 1С 8.3

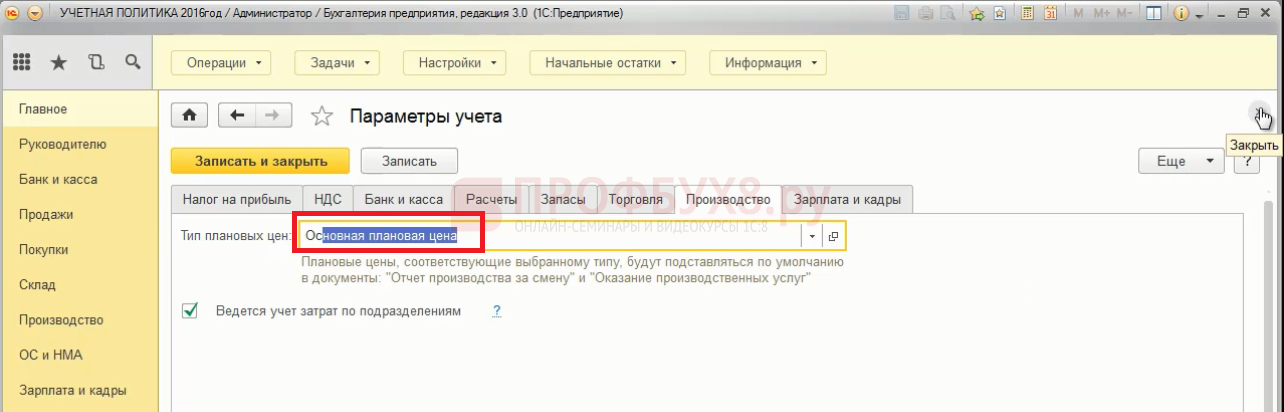

В 1С 8.3 не реализован порядок определения учетной цены готовой продукции по фактической производственной себестоимости. В настройках параметров учета, на закладке «Производство» проставляется основная плановая цена, это и есть нормативная цена:

Более подробно о настройках параметров учета в 1С 8.3 рассмотрено на курсе по работе в 1С:Бухгалтерия 8 ред. 3.0

Параметры оценки готовой продукции на складе в 1С 8.3

В 1С 8.3 нет возможности обеспечить штатным способом оценку готовой продукции на складе по нормативной себестоимости. Поэтому в учетной политике необходимо прописать оценку готовой продукции на складе по фактической производственной себестоимости.

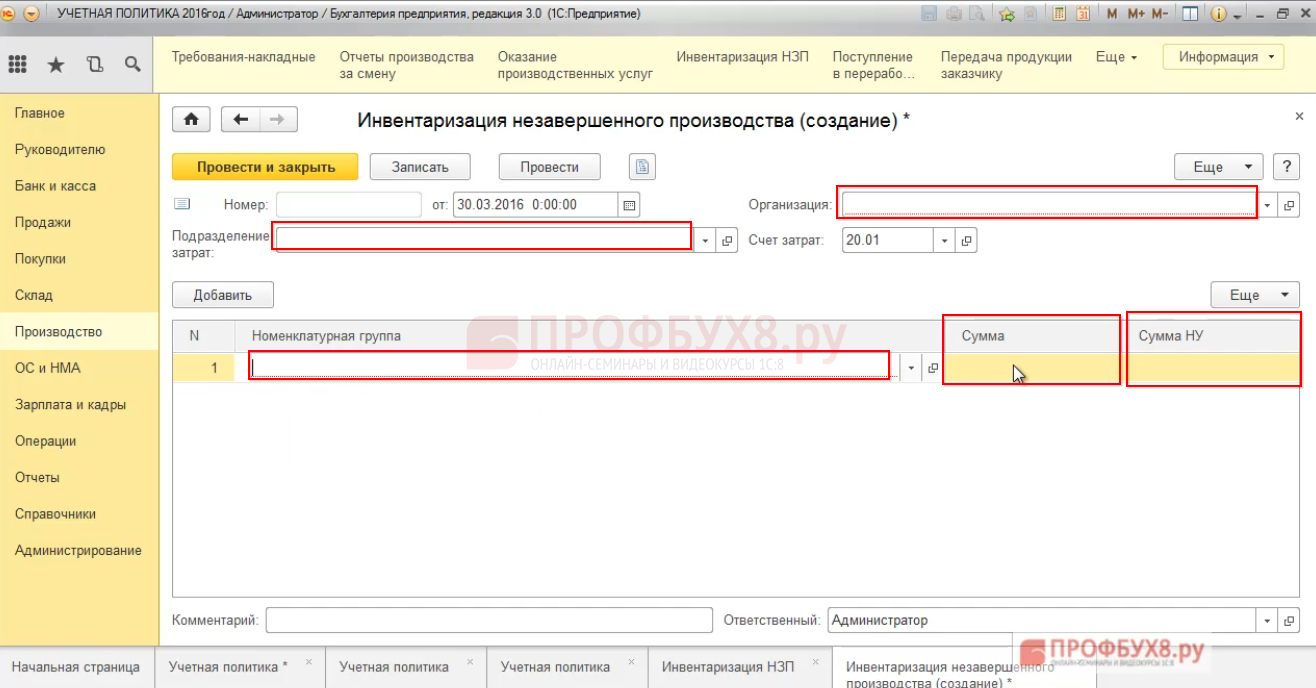

Параметры определения НЗП в 1С 8.3

В 1С 8.3 НЗП рассчитывается в виде остатка на 20 счете, если нет выпуска готовой продукции и установлены определенные параметры:

Если есть незавершенное производство в 1С, то необходимо вручную подсчитать сумму НЗП и ввести отдельным документом. Заходим в «Производство», затем «Инвентаризацию НЗП», нажимаем создать и ежемесячно вводим НЗП. Необходимо добавить номенклатурную группу, сумму БУ и сумму НУ:

Параметры учета ТЗР в 1С 8.3

В 1С 8.3 по учету товаров при приобретении реализованы следующие способы учета ТЗР для ОСНО:

- Отнесение ТЗР на счет 41 «Товары»;

- Учитывается на счете 44 «Расходы на продажу» и списываются на финансовый результат в конце месяца по формуле Среднего процента.

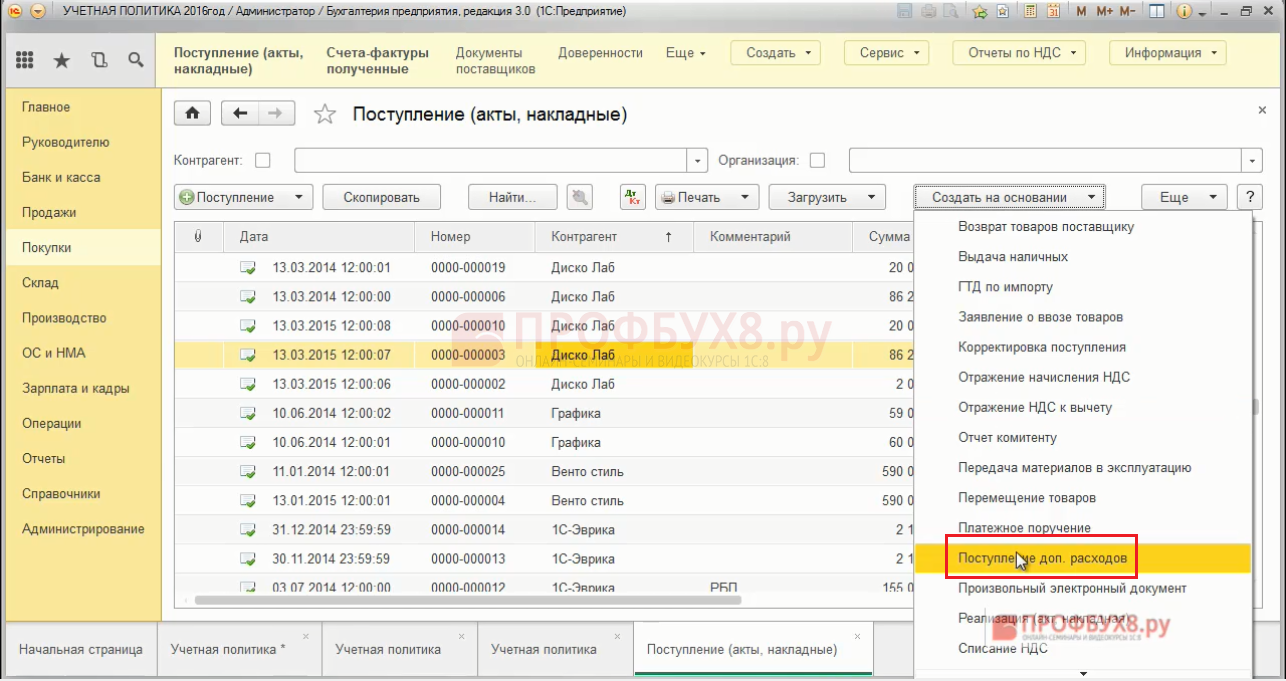

Если выбран способ, когда ТЗР относится к счету 41 тогда, создается документ «Поступление доп. Расходов». В этом случае ТЗР будут включены в 41 счет:

Если выбран второй способ, когда учет ТЗР при приобретении товаров осуществляется по дебету счета 44, тогда по 44 счету может быть остаток на конец месяца, и он может не закрыться. Списывается автоматически по формуле Среднего процента.

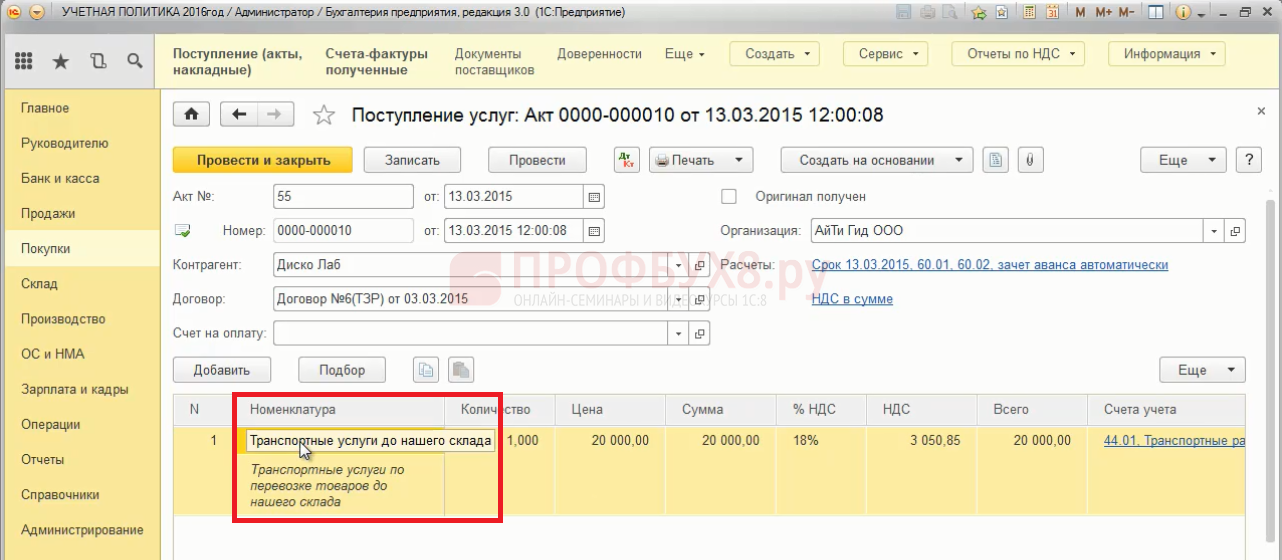

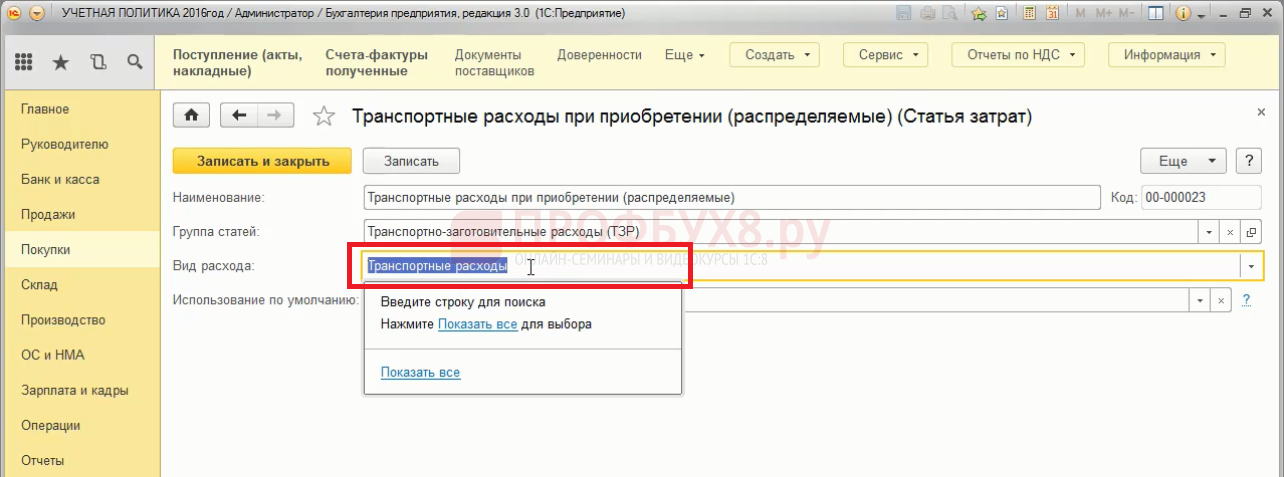

Необходимо ввести транспортные расходы по приобретенным товарам отдельным документом «Поступление услуг». В номенклатуре указать «транспортные услуги до нашего склада»:

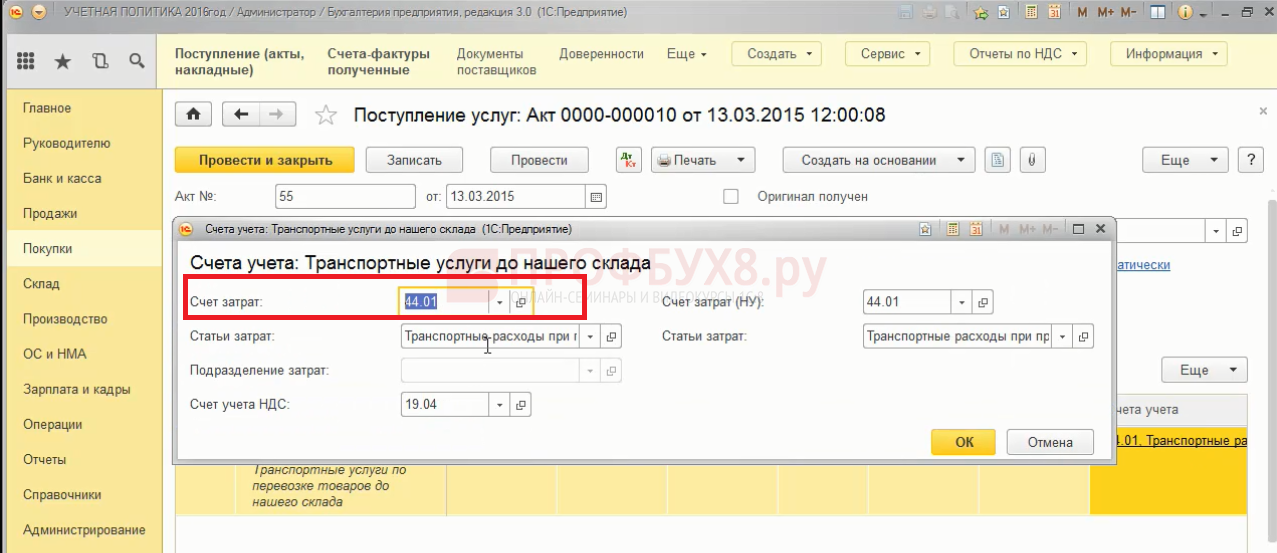

указать 44 счет:

и статья затрат должна иметь вид расходов, «транспортные расходы»:

Только при таком оформлении в 1С 8.3 ТЗР на 44 счете будут автоматически распределяться при закрытии месяца по формуле среднего процента.

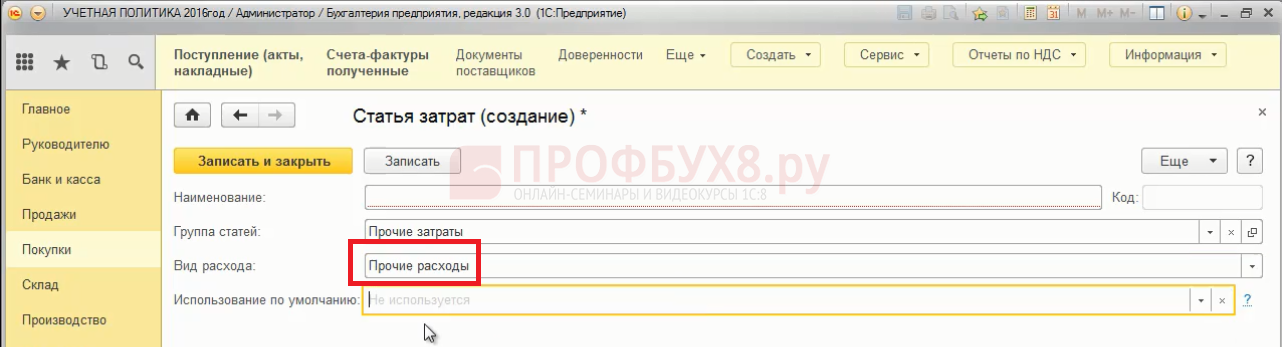

Есть еще третий способ учета ТЗР:

- Включаются в состав расходов на продажу счет 44 «Расходы на продажу» и полностью списываются в конце месяца на финансовый результат.

В 1С 8.3 этот способ возможен только для УСН. Документ «Поступление услуг», выбираете «транспортные услуги нашего склада», счет 44 и вид расхода «прочие расходы»:

При таком оформлении в 1С 8.3 все будет единовременно списываться, но этот способ в учетной политике выбирают только при УСН.

Параметры учета финансовых вложений в 1С 8.3

В 1С 8.3 параметры учета финансовых вложений не автоматизированы. Возможен учет с применением разных способов признания расходов, который необходимо прописать в учетной политике. Однако, в 1С 8.3 расходы по финансовым вложениям рассчитываются вручную.

Параметры учета процентов по займам и кредитам при приобретении инвестиционного актива в 1С 8.3

Если организация не является субъектом малого предпринимательства, то параметры учета процентов по займам и кредитам при приобретении инвестиционного актива не включаются в учетную политику. Потому что, если имеется кредит или займ на приобретение инвестиционного актива, например ОС, то проценты в БУ включаются в стоимость этого инвестиционного актива, в соответствии ПБУ 15/2008. А в НУ эти проценты будут «Прочим расходом».

Если организация является субъектом МП, то в учетной политике прописывается способ учета процентов, связанных с приобретением инвестиционных активов в соответствии налоговому учету и разницы в оценке ОС не будет. В 1С 8.3 проценты по займам и кредитам учитываются самостоятельно вручную.

Параметры учета доходов и расходов в 1С 8.3

В бухгалтерском учете необходимо определить порядок признания следующих доходов и расходов:

- связанных с деятельностью по предоставлению за плату во временное пользование активов, например предоставление в аренду имущества;

- связанных с деятельностью по предоставление за плату прав на объекты интеллектуальной собственности, например по лицензионным договорам;

- от участия в уставных капиталах других организаций, например если приобретаются акции других организаций или организация является участником в уставном капитале других организаций.

В учетной политике по бухгалтерскому учету прописывается на каком счете учитывается эти доходы и расходы. В БУ предусмотрено два счета для учета доходов и расходов:

- Расходы и доходы по обычным видам деятельности (90 счет);

- Прочие доходы и расходы (91 счет).

В 1С 8.3 пользователь самостоятельно проставляет счет для учета доходов и расходов – счет 90 либо счет 91, в соответствии с тем, что прописано в учетной политике.

Параметры учета прямых производственных расходов в 1С 8.3

Для составления параметров учета прямых производственных расходов необходимо определить состав (методологию учета) прямых производственных расходов, которые непосредственно относятся к производству конкретной продукции, работ, услуг и учитываются на счете 20 «Основное производство».

Например, в учетной политике по учету прямых производственных расходов можно прописать следующее: «Прямые расходы на производство продукции, работ и услуг учитывается на счете 20 «Основное производство». Состав прямых расходов определяется согласно спецификациям, технологическим картам, актам контрольного замера и иным документам, подтверждающих состав затрат, необходимый для производства продукции, оказания услуг, выполнения работ».

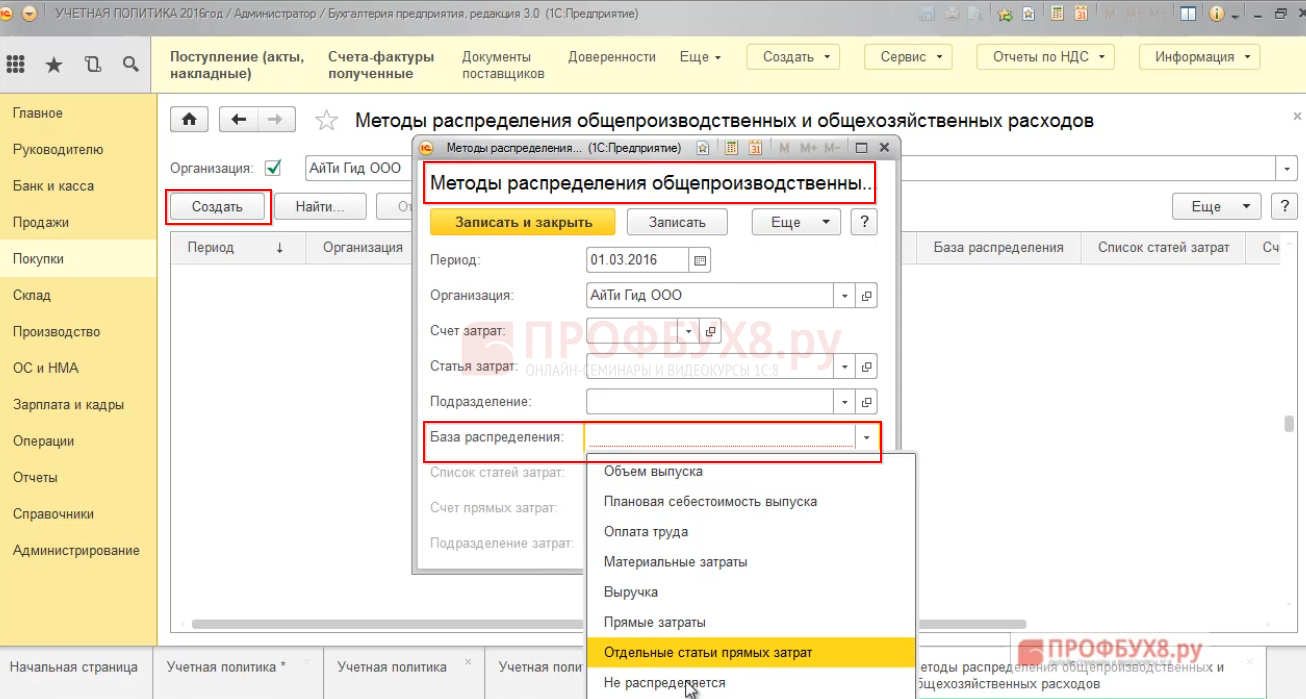

Параметры распределения общепроизводственных расходов (25 счет) в 1С 8.3

Если в организации не ведется учет по счету 25, то данный пункт в учетную политику не включается.

Если ведется учет на счете 25, то необходимо определить в учетной политике 1С порядок распределения общепроизводственных расходов на фактическую себестоимость готовой продукции (работ, услуг). Необходимо определить базу распределения:

- Выручка;

- Плановая стоимость выпуска;

- Прямые расходы;

- Прямая заработная плата;

- Прямые материальные расходы;

- И другое.

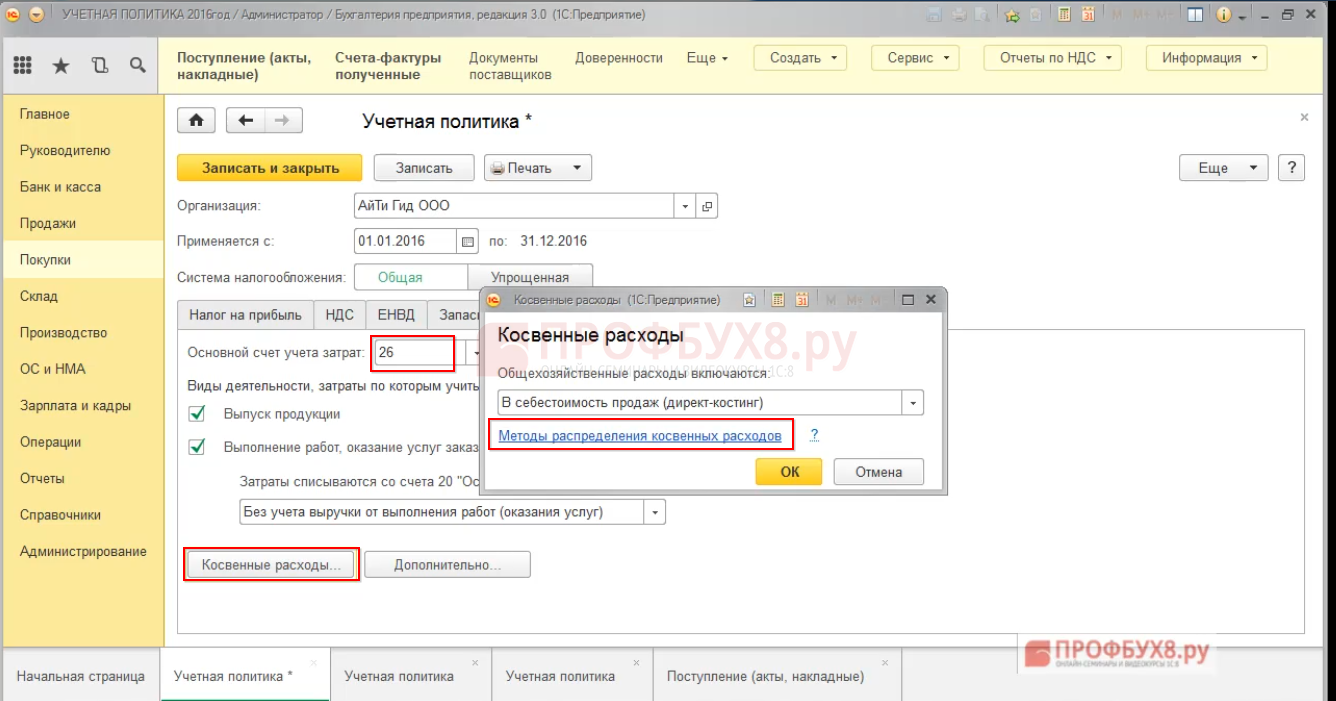

В программе 1С 8.3, в параметрах учетной политики на закладке «затраты» есть поле «косвенные расходы», где прописываются «методы распределения косвенных расходов»:

Необходимо создать метод, определить базу распределения:

25 счет может только распределяться, по нему нет ни остатка на конец месяца, и он не может как 26 счет списываться методом директ-костинга.

Более подробно об учете доходов и расходов, о базах распределения общехозяйственных и общепроизводственных расходов изучается на курсе по работе в 1С 8.3 Бухгалтерия ред. 3.0 и Мастер-классе «Вся правда о Доходах и Расходах. Теория и Практика в 1С:8»

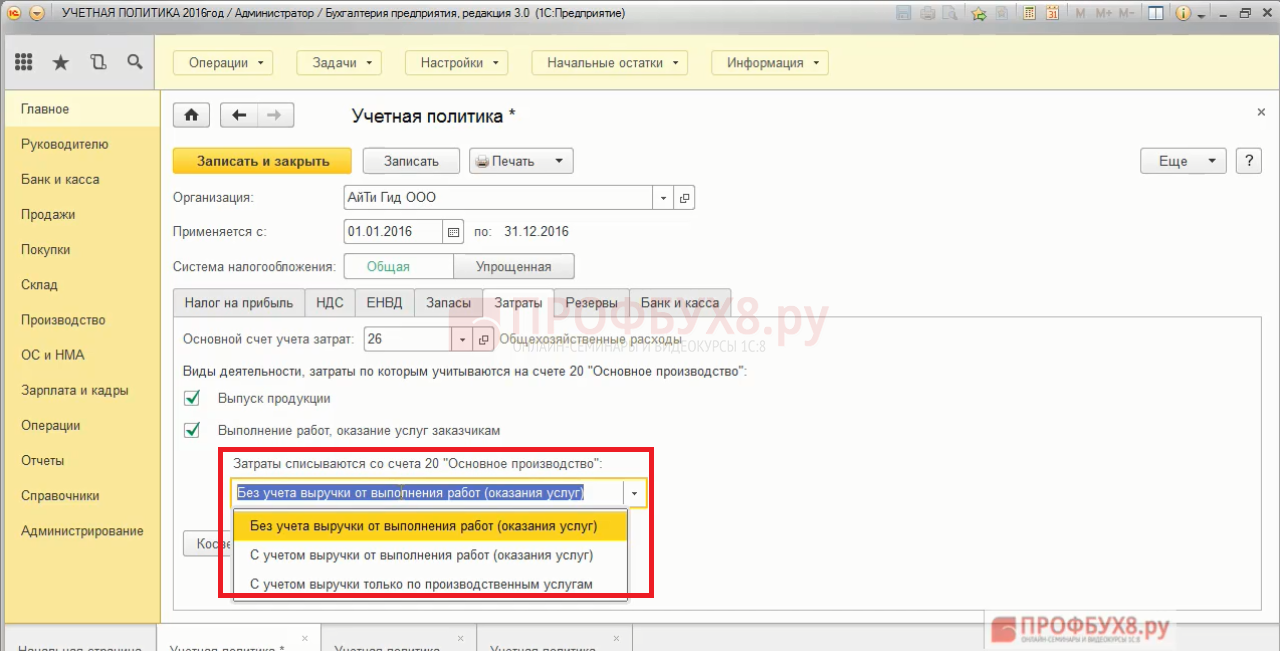

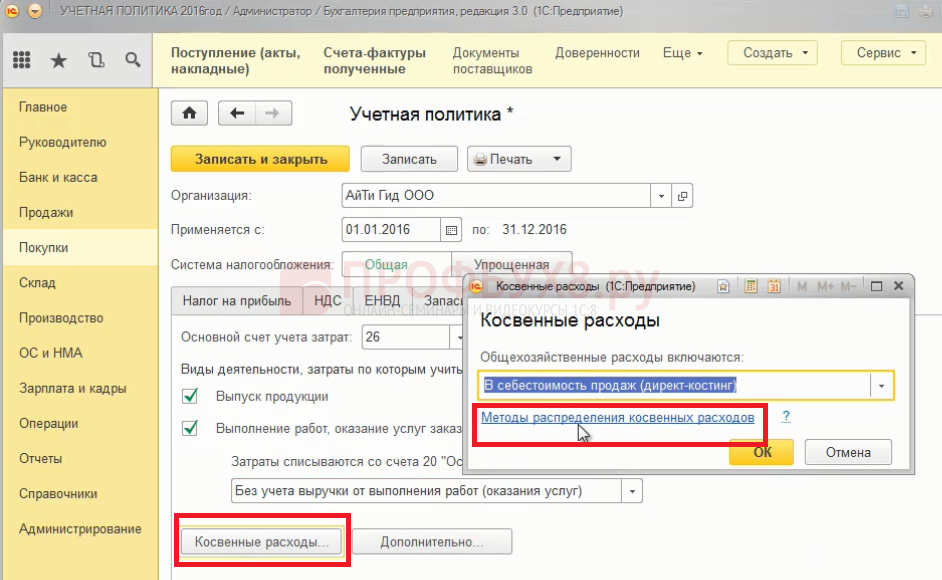

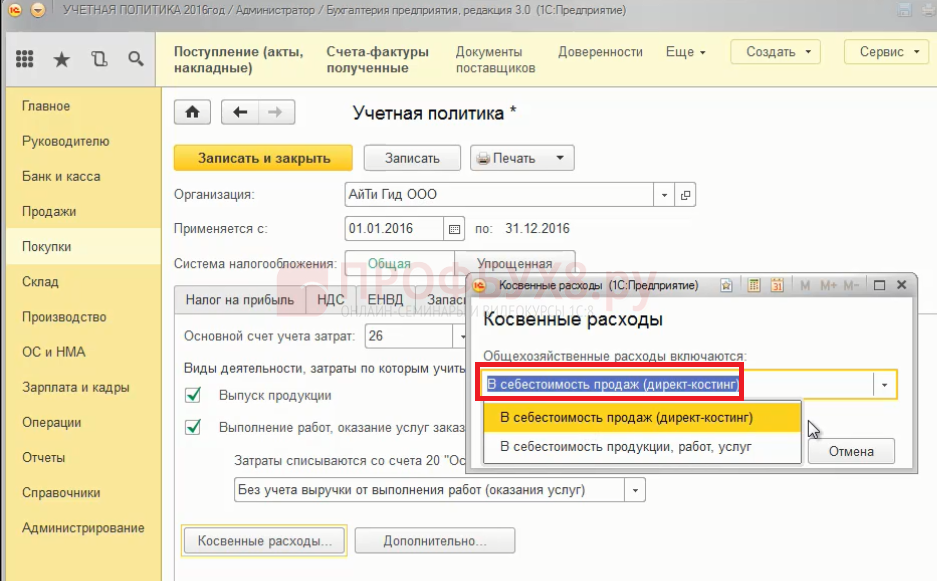

Параметры распределения общехозяйственных расходов в 1С 8.3

В учетной политике необходимо определить порядок списания общехозяйственных расходов:

- На фактическую себестоимость готовой продукции (работ, услуг) в дебет счета 20 «Основное производство». Необходимо определить базу распределения: Выручка, Плановая стоимость выпуска, Прямые расходы, Прямая заработная плата, Прямые материальные расходы и др.

Для отражения параметров распределения общехозяйственных расходов в 1С 8.3, в поле «Косвенные расходы», графе метод распределения необходимо внести 26 счет:

- Учитывается в полном объеме в себестоимости проданной продукции товаров, работ, услуг, списывается в дебет счета 90 «Продажи»:

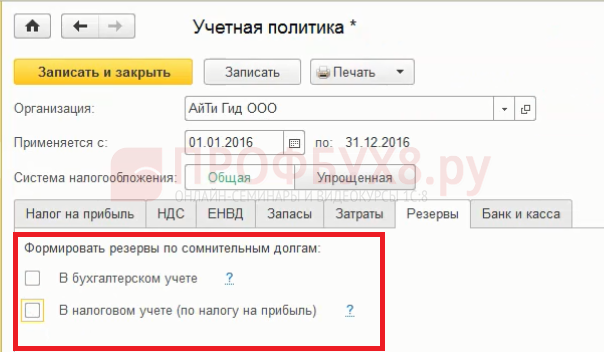

Параметры по созданию резервов по сомнительным долгам в 1С 8.3

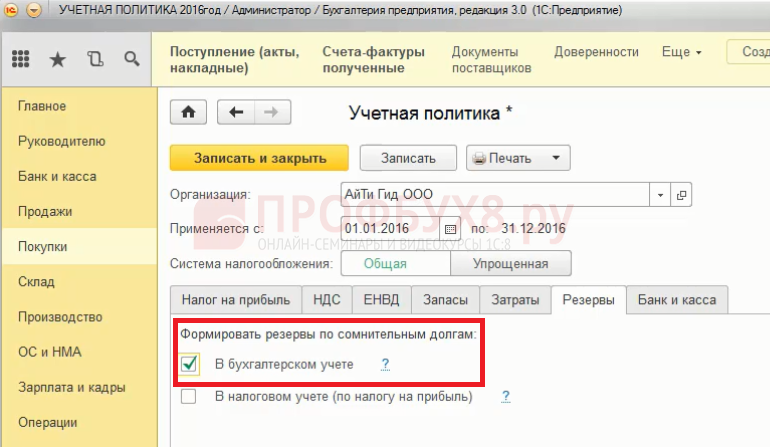

Все организации, в том числе субъекты МП, в учетной политике должны прописать порядок создания резервов по сомнительным долгам.

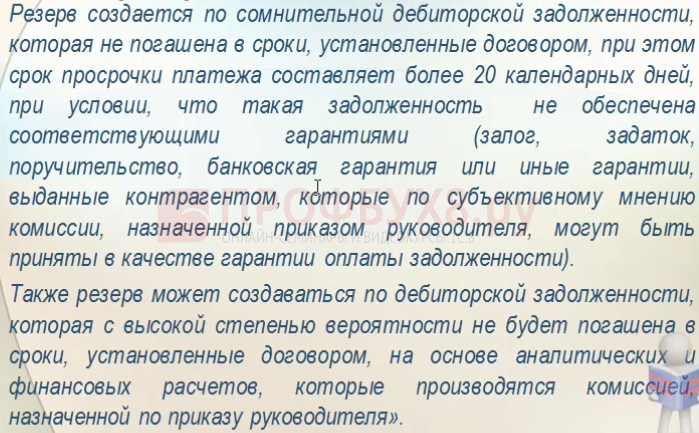

Пример методики создания резерва по сомнительным долгам:

В бухгалтерском учете методологии по сомнительным долгам нет. Если в 1С 8.3 при формировании резервов, поставить флажок «в Бухгалтерском учете», тогда резерв формируется в соответствии с методологией ст. 266 НК РФ, что не соответствует бухгалтерскому учету, так как мы не можем в БУ формировать резервы по правилам НУ:

Соответственно, на закладке Резервы не следует ставить флажки и формировать резервы по сомнительным долгам по бухгалтерскому учету вручную:

Параметры по исправлению ошибок прошлых лет в 1С 8.3

Способы исправления ошибок прошлых лет:

- Производится ретроспективный пересчет сравнительных показателей отчетности прошлых лет;

Данный способ подходит, если организация не является субъектом МП. Например, если исправлена ошибка прошлых лет, тогда необходимо подправить остатки через 84 счет «Нераспределенная прибыль, убытки», если это влияет на остатки в отчетности.

- Производится исправление ошибки без ретроспективного пересчета показателей.

Данный способ подходит для субъектов МП. В учетной политике необходимо прописать, что производится исправление ошибок без ретроспективного пересчета показателей в 91 счете.

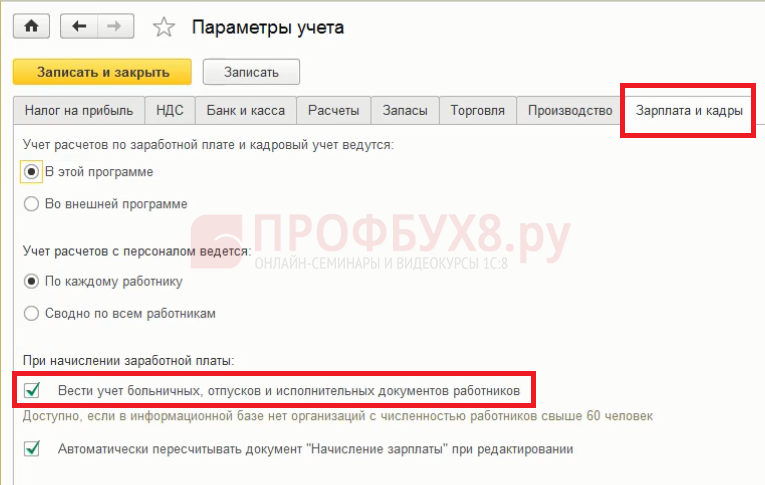

Параметры для ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»

Оценочные обязательства – это резерв на выплату отпусков. В 1С 8.3 резерв по отпускам в БУ формируется по правилам НУ автоматически, а этого не должно быть. Для того, чтобы формировался резерв по отпускам, в параметрах учета проставляете на закладке «Зарплата и кадры» флажок «ввести учет больничных отпусков и исполнительных документов работников»:

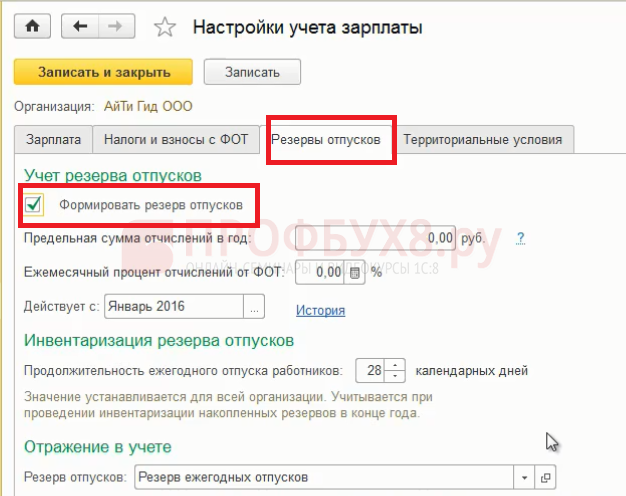

Дальше в меню «Зарплата и кадры» в «Настройке учета зарплаты» по своей организации на закладке «Резерв отпусков» ставите флажок «Формировать резерв отпусков». Однако, в данном случае резерв по отпускам будет формироваться по правилам налогового учета. А в бухгалтерском учете должны быть выбраны другие правила:

См. также:

- Ответственные лица в 1С 8.3 Бухгалтерия 3.0: где найти и как изменить

- Статьи движения денежных средств в 1С 8.3: что это, как настроить, примеры заполнения

- Производственный календарь в 1С 8.3 Бухгалтерия: где найти и как настроить

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную – пошаговая инструкция

- Учетная политика в 1С 8.3: где найти, как заполнить на примере ОСНО и УСН

- Печать договоров из 1С 8.3 по шаблонам

- Регистрация обособленного подразделения

- Справочник Статьи затрат в 1С 8.3 на примерах

- Учетная политика по налоговому учету для ОСНО в 1С 8.3

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)