МАСТЕР-КЛАССЫ: УЧЁТ СЛОЖНЫХ ОПЕРАЦИЙ

Теория и Практика в 1С:8

Для просмотра кликайте на картинку

| ВЫБЕРИТЕ КОМПЛЕКТ |

Один Мастер-класс на выбор

|

Два Мастер-класса на выбор

|

Три Мастер-класса на выбор

|

| Мастер-класс №1. Вся правда о Доходах и Расходах | выбирайте | выбирайте | выбирайте |

| Мастер-класс №2. Аренда и Лизинг: сложности бухгалтерского учета и налогообложения | выбирайте | выбирайте | выбирайте |

| Мастер-класс №3. Пособия, отпуска, изменения в исчислении налогов и взносов с заработной платы | выбирайте | выбирайте | выбирайте |

| Мастер-класс №4. Иностранцы: Налоги и взносы с заработной платы | выбирайте | выбирайте | выбирайте |

| Мастер-класс №5. Исправление ошибок и корректировки в учете | выбирайте | выбирайте | выбирайте |

| Мастер-класс №6. НДС — все изменения 2015 г. Теория и Практика в 1С:8 | выбирайте | выбирайте | выбирайте |

| Бонусный раздел с дополнительными онлайн-семинарами |  |

|

|

| Закрывающие документы для юридических лиц | |

|

|

| 100% Гарантия от Profbuh8.ru | |

|

|

| ОФОРМИТЬ ЗАЯВКУ по АКЦИИ |

4 900 р. |

6 900 р. |

8 900 р. |

| . Доступ к выбранным Мастер-классам вам будет предоставлено сразу после оформления заявки |

|||

Бонусный раздел в подарок

Коллеги!

При оформлении заявки на Мастер-классы Вы также получите доступ ещё к записям следующих семинаров:

- Cеминар №1. Как бухгалтеру научиться «читать»?

Вы замечали, что письма Минфина противоречат друг другу и письмам ФНС, что они все вместе противоречат НК РФ, что судебная практика живет какой-то своей жизнью? Если письма друг другу противоречат, какому верить?, Климова М.А.

- Cеминар №2. Серьезные изменения в документообороте и учете командировочных,представительских расходов, расходов на рекламу, услуги связи и прочих расходов.

Такие знакомые повседневные расходы, отнесенные НК РФ пренебрежительно к разряду «прочих», но тут же просто пещера Алладина! Эти затраты есть у всех. Неважно чем занимается фирма. Практика в этой области у большинства отработана до автоматизма, а вот нет же! Так многогранны новые требования и новые возможности в этой сфере, что порой ставят в тупик и не знаешь как «переварить» новый порядок документооборота по командировкам или новые подходы к налогообложению НДС рекламных материалов, новые веяния в части учета представительских расходов, расходов на аренду, на питание коллектива и т.д., Климова М.А.

Как оформить заявку

- 1. Для оплаты от имени Физ. лица кликайте на кнопку КУПИТЬ у соответствующего комплекта в таблице (см. выше) и следуйте инструкциям.

- 2. Для оплаты от имени Юр. лица кликайте также на кнопку КУПИТЬ у соответствующего комплекта в таблице (см. выше) и следуйте инструкциям. Система Вам сформирует счёт на оплату от имени ИП Мартыненко Роман Владимирович. Если Вам надо перевыставить счёт от ООО «ПРОФБУХ», напишите об этом на mail@profbuh8.ru

Если у Вас возникнут любые вопросы пишите в комментариях ниже либо на mail@profbuh8.ru или звоните +7 495 988 92 58.

![]()

АВТОРЫ:

Климова М.А.

Климова М.А.

Подробнее о Лекторе >>

Шерст О.В.

Шерст О.В.

Подробнее о Лекторе >>

Грянина Е.А.

Грянина Е.А.

Подробнее о Лекторе >>

100% Гарантия от Профбух8

.

2. Если в течение 14 дней после оплаты вы решите что этот Мастер-класс не для вас, тогда вы можете выбрать любой другой наш продукт взамен на ваше усмотрение.

.

3. Если после проработки Мастер-класса (просмотра всех видеоуроков ) вы останетесь недовольны полученным результатом, тогда сообщите нам об этом и мы вернём вам назад 100% оплаченную сумму

Мастер-класс №1.

Вся правда о Доходах и Расходах

- Часть 1 (Теория): Косвенные и прямые расходы в бухгалтерском и налоговом учёте

- Часть 2 (Практика): Вся правда о доходах и расходах в 1С:Бухгалтерия 8 редакция 3.0

- Общая продолжительность — 15 часов

- Доступен в записи — серийный номер на 4 компьютера. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Шерст О.В., Климова М.А.

- Действует 100% Гарантия

Часть 1 (теория): Косвенные и прямые расходы в бухгалтерском и налоговом учёте

1. Деление расходов на прямые и косвенные с налоговом и бухгалтерском учете. Понятие прямых расходов и их «зависание» в учете. Нужно ли нам побольше статей прямых расходов или в наших интересах минимальный набор?

2. Можем ли мы выбирать какие расходы будут прямыми, а какие — косвенными? Одинаковый ли подход в бухгалтерском и налоговом учетах или принципиально разный? Достаточно ли просто закрепить выбор в учетной политике?

3. Что делать, если бухгалтер затрудняется самостоятельно разобраться в том, какие расходы прямые в его организации?

4. Каков порядок распределения и списания прямых и косвенных расходов в бухгалтерском и налоговом учетах? Какие нужно сделать проводки и как определить базу для распределения косвенных расходов в бухучете для формирования производственной и полной стоимости продукции (работ, услуг)?

5. Как верно учесть отдельные виды прямых и косвенных расходов:

- материальные расходы (основные материалы, услуги сторонних организаций, потери в пределах норм естественной убыли и технологические потери, ТЗР, инструмент, спецодежда, спецоснастка);

- амортизационные отчисления и расходы на содержание ОС производственного и иного назначения;

- прямая и косвенная заработная плата и отчисления на нее;

- расходы на упаковку и транспортировку товара (продукции), расходы на рекламу;

- командировочные и представительские расходы;

- другие.

Автор — Климова М.А.

О Мастер-классе

Часть 2 (практика): Вся правда о доходах и расходах в 1С:Бухгалтерия 8 редакция 3.0

Не секрет, что самое сложное для бухгалтера в программе 1С является разобраться с системой учета доходов и особенно расходов для целей бухгалтерского и налогового учета.

Мы с вами будем подробно изучать как настроить программу, чтобы она сама делила расходы на прямые и косвенные для целей бухгалтерского и налогового учета, чтобы автоматически заполнялась декларация по налогу на прибыль и отчет о финансовых результатах.

Так же мы подробно рассмотрим все варианты учета доходов на счетах учета 90.01 и 91.01, а так же варианты учета расходов на затратных счетах 20, 25, 26, 44, 91.02 в программе 1С:

- Какие настройки в учетной политике необходимо произвести, чтобы облегчить себе учет в части различия между бухгалтерским и налоговым учетом доходов и расходов?

- Как грамотно создать статьи доходов и расходов для целей бухгалтерского и для целей налогового учета? В чем разница при их заполнении?

- В чем глубинный смысл различия прямых, косвенных расходов и внереализационных расходов? Как в программе мы задаем статьи затрат для их учета?

- Какая связь должна быть установлена между номенклатурными единицами и номенклатурными группами и как разобраться в этих нюансах?

- Как правильно настроить распределение затратных счетов для их правильного закрытия в конце месяца?

- Какой документ мы должны применять при оказании услуг «Реализация товаров и услуг» или «Акт производственных услуг»? Как в зависимости от выбора этих документов будет рассчитываться себестоимость?

- Какие проблемы возникают при Закрытии месяца и как с ними «бороться»?

Автор — Шерст О.В.

О Мастер-классе

Модуль 1. Введение. Доходы и расходы БУ и НУ

Модуль 2. Доходы

- Глава 1. Классификация доходов

- Глава 2. Выручка от реализации

- Глава 3. Прочие (внереализационные) доходы

- Глава 4. Отражение доходов в отчетности

Модуль 3. Расходы

- Глава 1. Классификация расходов

- Глава 2. Прямые расходы БУ

- Глава 3. Прямые расходы НУ

- Глава 4. Определение прямых расходов в 1С в зависимости от вида деятельности

- Глава 5. Косвенные расходы БУ

- Глава 6. Косвенные расходы НУ

- Глава 7. Особенности учета расходов на счете 25 «Общепроизводственные расходы»

- Глава 8. Особенности учета расходов на счете 26 «Общехозяйственные расходы»

- Глава 9. Особенности учета расходов на счете 44 «Расходы на продажу»

- Глава 10. Отражение косвенных расходов в отчетности

- Глава 11. Незавершенное производство

- Глава 12. Расчет фактической себестоимости продукции. Производство

- Глава 13. Расчет фактической себестоимости. Работы и услуги

- Глава 14. Распределение прямых расходов по торговой деятельности

- Глава 15. Прочие (внереализационные) расходы

- Глава 16. Отражение расходов в отчетности

Модуль 4. Практикум 1С Выпуск ГП

- Раздел 1. Настройка учетной политики при производстве продукции

- Раздел 2. Определение Номенклатуры и Номенклатурных групп

- Раздел 3. Определение Спецификации выпуска готовой продукции

- Раздел 4. Установка плановых цен выпуска готовой продукции

- Раздел 5. Выпуск готовой продукции

- Раздел 6. Реализация готовой продукции

- Раздел 7. Отражение общепроизводственных расходов

- Раздел 8. Отражение общехозяйственных расходов

- Раздел 9. Отражение прямых расходов

- Раздел 10. Отражение НЗП

- Раздел 11. Калькуляция себестоимости продукции. Закрытие месяца

- Раздел 12. Отчет о финансовых реузльтатах

- Раздел 13. Декларация по налогу на прибыль

Модуль 5. Практикум 1С Оказание услуг

- Раздел 1. Настройка учетной политики при выполнении работ и оказании услуг

- Раздел 2. Определение Номенклатуры и Номенклатурных групп

- Раздел 3. Определение Спецификации выполненных работ (услуг)

- Раздел 4. Установка плановых цен выпуска готовой продукции

- Раздел 5. Выполнение работ (рассчитывается себестоимость 1 ед.работ)

- Раздел 6. Отражение прямых расходов по выполнению работы

- Раздел 7. Отражение общехозяйственных расходов

- Раздел 8. Закрытие месяца. Калькуляция себестоимости 1 ед.выполненных работ

- Раздел 9. Отражение прямых расходов при оказании услуг

- Раздел 10. Отражение общехозяйственных расходов

- Раздел 11. Оказание услуг (НЕ рассчитывается себестоимость 1 ед.услуг)

- Раздел 12. Закрытие месяца. Фактические затраты по оказанию услуг

- Раздел 13. Отчет о финансовых реузльтатах

- Раздел 14. Декларация по налогу на прибыль

Модуль 6. Практикум 1С Торговля

- Раздел 1. Определение Номенклатуры и Номенклатурных групп

- Раздел 2. Поступление товаров

- Раздел 3. Транспортные расходы, связанные с приобретением товаров

- Раздел 4. Издержки обращения транспортной организации

- Раздел 5. Реализация товаров

- Раздел 6. Транспортные расходы, связанные с реализацией товаров

- Раздел 7. Закрытие затратных счетов. Распределение прямых расходов

- Раздел 8. Отчет о финансовых реузльтатах

- Раздел 9. Декларация по налогу на прибыль

Модуль 7. Настройки способов распределения косвенных расходов

- Раздел 1. Общие правила настройки распределения косвенных расходов

- Раздел 2. База распределения «Объем выпуска»

- Раздел 3. База распределения «Плановая себестоимость выпуска»

- Раздел 4. База распределения «Оплата труда»

- Раздел 5. База распределения «Материальные затраты»

- Раздел 6. База распределения «Выручка»

- Раздел 7. База распределения «Прямые затраты»

- Раздел 8. База распределения «Отдельные статьи прямых затрат»

- Раздел 9. База распределения «Не распределяется»

Модуль 8. Особенности настройки справочников «Номенклатурные группы» и «Номенклатура»

- Раздел 1. Организация учета в 1С в разрезе справочников «Номенклатурные группы» и «Номенклатура»

- Раздел 2. Особенности настройки справочников «Номенклатурные группы» и «Номенклатура» при производстве продукции

- Раздел 3. Особенности настройки справочников «Номенклатурные группы» и «Номенклатура» при оказании услуг, выполнении работ

- Раздел 4. Особенности настройки справочников «Номенклатурные группы» и «Номенклатура» при торговой деятельности

Модуль 9. Ошибки при Закрытии месяца

- Раздел 1. Обнаружение ошибок по учету доходов и расходов в 1С

- Раздел 2. Расход в НУ отражается в составе косвенных расходов, а должен быть в составе прямых расходов

- Раздел 3. Ошибки при закрытии счета 20 «Основное производство» и счета 25 «Общепроизводственные расходы» (26 «Общехозяйственные расходы»)

- Раздел 4. Не закрывается или не правильно закрывается счет 44 «Издержки обращения»

Самое ценное состоит в том, что вы получите подробный практикум по учету доходов и расходов на примере производственных операций, операций по оказанию услуг, торговых операций.

Так же уникальным дополнением к Мастер классу будет являться раздаточный материал:

- Конструктор учетной политики по БУ и НУ с учетом возможностей 1С:8

- Примеры учетных политик по БУ и НУ:

- Производство

- Работы и услуги

- Торговая деятельность

- Шпаргалка «Правильный справочник «Статьи затрат»

- Шпаргалка «Правильный справочник «Прочие доходы и расходы»

- Шпаргалка «Заполнение Декларации по налогу на прибыль в соответствии с настройкам и данными счетов НУ»

- Шпаргалка «Порядок заполнения ОФР» (обычная и упрощенная форма)

- Шпаргалка «Схема по автоматизации учета убытков в 1С»

Мы на 100% уверенны, что изучив данный мастер-класс ваши вопросы, связанные с проблемами закрытия месяца, правильным заполнением декларации по налогу на прибыль и отчета о финансовых результатах просто исчезнут.

Отрывок из записи Мастер-класса

Мастер-класс №2. Аренда и Лизинг: сложности бухгалтерского учета и налогообложения

- Часть 1 (Теория): Аренда и Лизинг: сложные вопросы бухгалтерского учета и налогообложения

- Часть 2 (Практика): Лизинговые операции в 1С:Бухгалтерия 8 редакция 3.0

- Общая продолжительность — 8 часов

- Доступен в записи — серийный номер на 4 компьютера. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Шерст О.В., Климова М.А.

- Действует 100% Гарантия

Часть 1 (теория): Аренда и Лизинг: сложные вопросы бухгалтерского учета и налогообложения

1. Аренда, лизинг, сублизинг – разбираемся в понятиях и особенностях. Определение наличия в соглашении признаков договора аренды.

2. Учимся читать договор аренды: не верь глазам своим! Ответственность бухгалтера за принятие к учету договора, составленного с нарушениями.

3. Условия договоров аренды и лизинга, имеющие существенное значение для учета и налогообложения:

— как правильно определить дату начала действия договора?

— срок договора и необходимость его госрегистрации, налоговые последствия заключения краткосрочных договоров вместо долгосрочного, как найти выход?

— какую сделку признают притворной или мнимой, к каким последствиям это приведет по НДС и налогу на прибыль?

— что делать, если договор заключен, когда предмет аренды еще не создан?

— построение арендной платы и лизингового платежа: каковы типичные ошибки и их последствия? Когда изменение арендной платы сопряжено с налоговыми рисками? Постоянная и переменная арендная плата: плюсы и минусы, особенности документооборота.

— что важно учесть в договоре и в учете в зависимости от предмета аренды (особенности аренды и лизинга транспорта, недвижимости)?

— как учесть задаток или обеспечительные платежи по договору без негативных налоговых последствий?

— как учесть дополнительные расходы по договору, не входящие в арендную плату (затраты на содержание и ремонт предмета аренды, его страхование и т.д.)?

— какие условия в договоре лизинга обязательно должны быть о выкупной стоимости, амортизации предмета лизинга?

— другие значимые условия.

4. Определение срока полезного использования предмета аренды (лизинга), особенности амортизации.

5. Уплата налога на имущество в связи с арендными и лизинговыми сделками: новый порядок.

6. Учет улучшений арендованных объектов (капитальных вложений): налог на прибыль, налог на имущество, НДС, бухучет – все спорные вопросы.

7. Необходимый минимум документов по сделке, хранение этих документов.

Арендная плата и коммунальные платежи

смотрите отрывок из записи Мастер-класса

Автор — Климова М.А.

О Мастер-классе

Часть 2 (практика): Лизинговые операции в 1С:Бухгалтерия 8 редакция 3.0

1. Позиция Лизингополучателя. Имущество учитывается на балансе Лизингополучателя в 1С. Порядок отражения «входного» НДС при оприходовании имущества и лизинговых платежей, налоговый учет амортизации и лизинговых платежей, аналитический учет взаиморасчетов в части расчетов за лизинговое имущество и лизинговых платежей в программе 1С.

2. Позиция Лизингополучателя. Имущество учитывается на балансе Лизингодателя в 1С. Порядок отражения «входного» НДС и расходов по налогу на прибыль по лизинговым платежам. Порядок организации учета при выкупе имущества (НДС, налог на прибыль).

3. Позиция Лизингодателя в 1С. Основное средство учитывается на балансе Лизингополучателя. Отражение операции по передаче имущества в бухгалтерском и налоговом учете, порядок учета НДС по данной операции. Расчет и отражение суммы лизингового платежа, исчисление НДС, методология учета, в т.ч. разбираемся, какие счета, когда и как в программе позволят грамотно учесть эту операцию, как отразить разницу между стоимостью лизинговых платежей и стоимостью переданного имущества.

4. Позиция Лизингодателя в 1С. Основное средство учитывается на балансе Лизингодателя. Расчет амортизации в бухгалтерском и налоговом учете, порядок отражения суммы лизинговых платежей, в т.ч. в части выкупной цены. Решение проблем, связанных с отражением операции по выкупу имущества (определение доходов и расходов, исчисление НДС).

Выкуп лизингового имущества

отрывок из записи Мастер-класса

Мастер-класс №3. Пособия, отпуска, изменения в исчислении налогов и взносов с заработной платы

- Часть 1 (Теория): Сложности при расчете и оформлении пособий за счет ФСС

- Часть 2 (Практика): Практика по расчету пособий в ФСС в программах 1С:ЗУП 8 и 1С:Бухгалтерия 8

- Часть 3 (Теория): Многочисленные изменения страховых взносов и НДФЛ

- Часть 4 (Теория): Начисление отпускных по-новому: законодательство

- Часть 5 (Практика): Начисление отпускных в 1С:ЗУП 8

- Общая продолжительность — 11 часов

- Доступен в записи — серийный номер на 4 компьютера. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Грянина Е.А., Климова М.А.

- Действует 100% Гарантия

Часть 1 (теория): Сложности при расчете и оформлении пособий за счет ФСС

1. Обзор изменений 2015 года: расширяется круг застрахованных лиц, меняется порядок выплаты пособий по уходу за больным ребенком, индексируются пособия и растет их предельный размер, меняется порядок отчетности в ФСС и порядок проверок правильности начисления пособий…

2. Пособия по временной нетрудоспособности:

- считаем пособие совместителю;

- пособие молодому сотруднику без стажа;

- увольняемся и болеем – до, после и во время;

- пособие пьянице и дебоширу;

- а была ли производственная травма?

- заболел ребенок: все заблуждения при расчете пособия;

- нетрудоспособность в отпуске и в командировке;

- учет премий при расчете среднего заработка;

- прочие интересные случаи;

- что делать, если Вы ошиблись при расчете, а пособие уже выплачено.

3. Пособия по беременности и родам:

- выбор расчетного периода – когда это возможно;

- а если не из чего выбирать?

- можно ли использовать декрет частично?

- а если желания будущей матери и работодателя по этому вопросу не совпадают?

- пособие при многоплодной беременности, ранних родах;

- сложности расчета среднедневного заработка.

4. «Детские» пособия:

- стоит ли свеч постановка на учет в ранние сроки беременности?

- ребенок родился – начинаем собирать документы; нет полного комплекта – нет пособий;

- а если ребенок родился за границей?

- сотрудник усыновил ребенка? имеет право на пособие;

- с малышом сидит папа, бабушка или троюродная тетушка? положено ли пособие?

- мама хочет работать неполный день и оставаться в отпуске по уходу за ребенком? тут главное все правильно оформить;

- знаменитая компенсация 50 рублей. На что бы потратить?

5. Как правильно платить пособия чернобыльцам, инвалидам, северянам, иностранцам?

6. Как правильно зачесть пособие при уплате взносов в ФСС, как потребовать и получить финансирование от Фонда?

Автор — Климова М.А.

О Мастер-классе

Часть 2 (практика): Практика по расчету пособий в ФСС в программах 1С:ЗУП 8 и 1С:Бухгалтерия 8

Рассматривается расчет и учет пособий на конкретных примерах в программах «1С»: ЗУП 2.5 и ЗУП 3.0, Бухгалтерия 3.0

1. Начисление по больничному листу в 1С

- подробно изучаем документ программы, с помощью которого начисляется пособие по временной нетрудоспособности и по беременности и родам;

- нюансы расчета пособия: сдвиг расчетного периода, ограничение пособия, дата нарушения режима, начисления пособия совместителям, уволенным, чернобыльцам и др. — как правильно отразить в 1С.

2. Отпуск по уходу за ребенком в 1С

- как в 1С назначить и начислить выплаты на период отпуска по уходу за ребенком;

- как правильно отразить в 1С работу сотрудницы в период отпуска по уходу за ребенком;

- выход на работу по окончанию отпуска по уходу за ребенком – регистрация в 1С.

3. Единовременные пособия за счет ФСС в 1С

4. Перерасчеты, связанные с начислением пособий в 1С

- если сотрудник заболел в отпуске или командировке;

- перерасчеты пособий.

5. Учет пособий для корректного формирования отчетности 1С

Автор — Грянина Е.А.

О Мастер-классе

Часть 3 (теория): Многочисленные изменения страховых взносов и НДФЛ

СТРАХОВЫЕ ВЗНОСЫ и ПОСОБИЯ

1. Непривычная предельная величина базы в 2015 году. У каждого Фонда она теперь своя. Резкий скачок «пенсионной» базы вверх. Что будет дальше? Волшебная закономерность: чем выше предельная величина базы, тем меньше будет пенсия.

2. Круг застрахованных лиц изменился не в лучшую сторону. Существенный рост нагрузки в отношении иностранных работников.

3. Ставки взносов в 2015 году снова меняются. Отмена ряда льготных тарифов, урезание льгот для «вмененки» и ПСН. Специфика уплаты дополнительных взносов в 2014 – 2015 гг. Продление программы софинансирования – что надо знать для себя и для работы? Выбор пенсионного портфеля для лиц 1967 года рождения и моложе в 2015 году – это все еще актуально или лучше быть «молчуном»?

4. Необлагаемые выплаты – новый подход. Северные льготы и выходные пособия облагаются по-новому.

5. Отчетность в фонды по-новому. Новые требования к сдаче отчетности в электронном виде. Снижается численность работников, при которой такая отчетность обязательна.

6. Новые правила проведения проверок: появление повторных проверок, продление сроков выездных проверок, новые правила начисления пеней и штрафов. Некоторые другие интересные вопросы администрирования взносов.

7. Индексация пособий в 2015 году. Новые минимальные и максимальные размеры пособий по нетрудоспособности и в связи с материнством. Новые порядок обеспечения пособиями иностранных работников.

НДФЛ

8. Новая налоговая ставка и порядок уплаты налога с дивидендов.

9. Новые правила уплаты налогов иностранными работниками: все кардинально меняется для «безвизовых» иностранцев.

10. Обновленный механизм предоставления налоговых вычетов.

11. Другие важные новшества по НДФЛ.

Часть 4 (теория): Начисление отпускных по-новому: законодательство

1. Ежегодные основные отпуска: общие правила предоставления и важные исключения; деление отпуска на части; отзыв из отпуска; нетрудоспособность в период отпуска; новые требования Конвенции МОТ № 132 «Об оплачиваемых отпусках»; необходимая документация и локальные нормативные акты

2. Дополнительный отпуск за ненормированный рабочий день: правила установления и оплаты, типичные ошибки

3. Учебные отпуска: виды, продолжительность, новые условия предоставления, порядок оплаты проезда к месту учебы и обратно. Случаи, когда права на учебный отпуск работник не имеет. Особенности оплаты

4. Отпуска за работу во вредных условиях по-новому в 2014 г.

5. Отпуск с последующим увольнением: оформление, расчеты с работником, выдача трудовой книжки

6. Компенсации за неиспользованные отпуска: случаи выплаты, особенности и законодательные ограничения

7. Средний заработок: новое в расчете, порядок выплаты, бухгалтерский и налоговый учет

8. Дополнительные выплаты к отпуску

9. Оценочные обязательства по отпускам в бухучете и налоговый резерв на оплату отпусков. Грядущие изменения порядка учета отпускных.

Отпуск с последующим увольнением. Компенсация за неиспользованный отпуск

отрывок из записи Мастер-класса

Часть 5 (практика): Начисление отпускных в 1С:ЗУП 8

1. Оформление отпусков в программе 1С:ЗУП

2. Расчет отпускных в программе 1С:ЗУП по-новому

3. Особенности учета дополнительных отпусков

4. Как заставить программу считать остатки отпусков

5. Отражение сложных ситуаций в программе 1С:ЗУП: отзыв из отпуска, болезнь во время отпуска и др

6. Учет оценочных обязательств по отпускам в 1С:ЗУП: как есть и как будет.

Учет стажа, дающего право на ежегодные отпуска

отрывок из записи Мастер-класса

Мастер-класс №4. Иностранцы:

Налоги и взносы с заработной платы

- Часть 1 (Теория): Многочисленные новшества в законодательстве об иностранной рабочей силе в 2015 г

- Часть 2 (Теория): Налогообложение и страховые взносы с доходов, выплачиваемых иностранным гражданам

- Часть 3 (Практика): Учет НДФЛ и страховых взносов с выплат иностранным работникам в 1C:ЗУП 8 и 1С:Бухгалтерия 8

- Общая продолжительность — 8,5 часов

- Доступен в записи — серийный номер на 4 компьютера. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Грянина Е.А., Климова М.А.

- Действует 100% Гарантия

Часть 1 (теория): Многочисленные новшества в законодательстве об иностранной рабочей силе в 2015 г

1. Многочисленные новшества в законодательстве об иностранной рабочей силе в 2015 г.:

- введение патентов взамен разрешений на работу для безвизовых иностранцев – все подробности;

- новый порядок уведомления контролирующих органов о трудовых отношениях с иностранцами, усиление санкций;

- новая логика миграционного учета;

- особый порядок регулирования трудовых отношений новой главой ТК РФ;

- совершенно новый порядок начисления страховых взносов за иностранных граждан;

- введение экзамена по русскому языку, истории и основам законодательства РФ для иностранных работников: где его сдают и за сколько;

- проблема медицинского страхования временно пребывающих иностранцев: теперь обязательно ДМС. На чьи плечи ложится бремя?

- запрет на работу при указании неверной цели въезда или несоответствия наименования вида деятельности фактически выполняемой работе;

- изменения в отношении ВКС;

- «особые» страны и новые льготы для их граждан;

- «невъездные» иностранцы: теперь на 3, 5 и даже 10 лет;

- другие важные новшества.

2. Определяем статус иностранного гражданина в РФ (постоянно и временно проживающие, временно пребывающие). Особенности трудоустройства в зависимости от статуса. Особенности статуса граждан Беларуси, Казахстана, Армении, Украины.

3. Ставим иностранца на миграционный учет: обсуждаем процедуры, новшества, риски и льготы. Может ли работодатель не быть принимающей стороной? Сколько будет действовать регистрация по месту пребывания и когда она прервется самым неожиданным образом?

4. Принимаем иностранца на работу: все по-новому в 2015 году. Разрешения на работу и патенты. Подробный разбор всех «тайн» патента. Обсуждаем проблему направления иностранных работников в командировки. Ведем трудовую книжку: типовые ошибки и их последствия.

5. Уведомляем органы контроля об иностранной рабочей силе: определяем кого и в какие сроки надо уведомить; какие способы представления уведомлений допустимы, а какие – нет; обращаем внимание на сложные вопросы и особенности уведомления об отдельных группах иностранцев. Что будет, если уведомление не представлено, направлено не в то территориальное подразделение контролирующего органа или представлено с опозданием? Совершенно новый порядок уведомления в 2015 году.

6. Заключаем договор с иностранным работником: учитываем особенности трудовых и гражданско-правовых отношений. Проблема срочных договоров.

7. Удерживаем НДФЛ и платим социальные страховые взносы по-новому в 2015 году: так просто запутаться! НДФЛ по патенту: множество «дорогостоящих» нюансов, которые нужно учесть.

Часть 2 (теория): Налогообложение и страховые взносы с доходов, выплачиваемых иностранным гражданам

1. Так сложно работать с иностранцами… Какие они вообще бывают? Статусы иностранных граждан для целей уплаты страховых взносов и НДФЛ.

2. Пенсионные взносы:

- совершенно новый порядок уплаты взносов за иностранцев в 2015 году;

- нужен ли иностранцу СНИЛС?

- за всех ли надо платить?

3. Взносы в ФФОМС:

- круг застрахованных лиц совсем не тот, что в ПФР;

- особые требования к медицинскому страхованию высококвалифицированных иностранных работников. Чего будет стоить невыполнение требований закона?

4. Взносы в ФСС:

- совершенно новый порядок уплаты взносов за иностранцев в 2015 году;

- особый порядок для высококвалифицированных специалистов;

- имеют ли иностранцы право на пособия по временной нетрудоспособности и в связи с материнством?

- что если иностранец заболел на Родине и привез оттуда больничный?

- стоит ли заключать гражданско-правовой договор и не платить взносы?

5. Взносы «на травматизм»:

- за кого нужно платить?

- особенности выплаты пособия по производственному травматизму иностранным работникам.

6. НДФЛ с иностранца:

- загадка резидентства – когда можно окончательно определиться?

- как считать дни для определения статуса налогоплательщика?

- особые обстоятельства для граждан Беларуси, Казахстана, Кыргызстана, Таджикистана, Украины;

- какую налоговую ставку применять и какой КБК указывать в платежке?

- что если иностранец уволился в тот момент, когда его статус еще может измениться до конца года?

- что делать, если Вы перебрали в иностранца налог? совсем не то же самое, что с россиянином;

- положены ли иностранцу вычеты на детей?

- что если иностранец хочет платить налог в своей стране, а не в России?

ПАМЯТКА — Штрафы за всевозможные нарушения в привлечении иностранной рабочей силы

Скачать памятку в архиве RAR Скачать памятку в самораспаков. архиве

Автор — Климова М.А.

О Мастер-классе

Часть 3 (практика): Учет НДФЛ и страховых взносов с выплат иностранным работникам в 1C:ЗУП 8 и 1С:Бухгалтерия 8

Рассматриваются вопросы расчета и учета НДФЛ и страховых взносов с выплат иностранным работникам на конкретных примерах в программах «1С»: ЗУП 2.5 и ЗУП 3.0, Бухгалтерия 3.0

1. Статус иностранного гражданина для расчета страховых взносов в 1С

- Постоянно проживающие, временно проживающие и временно пребывающие иностранные граждане, высококвалифицированные иностранные специалисты: в какие фонды будут начисляться взносы;

2. НДФЛ с доходов иностранных граждан в 1С

- Учет налогового статуса: нерезидент или резидент

- Расчет НДФЛ в программе при смены налогового статуса в середине года;

- Особенности учета НДФЛ с доходов нерезидентов в 1С.

Автор — Грянина Е.А.

О Мастер-классе

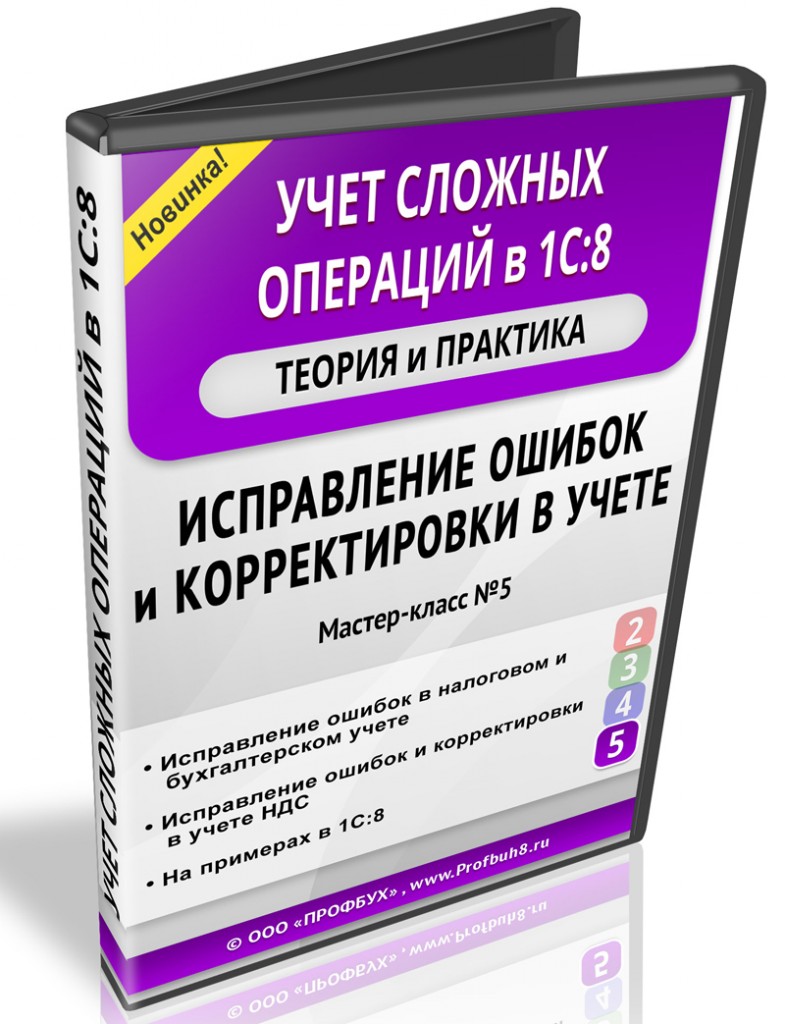

Мастер-класс №5. Исправление ошибок и корректировки в учете

- Часть 1 (Теория): Исправление ошибок в налоговом и бухгалтерском учете

- Часть 2 (Теория): Исправление ошибок и корректировки в учете НДС

- Часть 3 (Практика): Исправление ошибок и корректировки в учете в программе 1С:8

- Общая продолжительность — 15 ч.

(7.5 часов теория, 7.5 часов практика) - Доступен в записи. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Шерст О.В., Климова М.А.

- Действует 100% Гарантия

Часть 1 (теория): Исправление ошибок в налоговом и бухгалтерском учете

1. Ошибки в первичной документации:

- что считать ошибками, а на что можно закрыть глаза?

- как выявить документ сфальсифицированный сознательно?

- как исправить ошибку так, чтобы не усугубить ситуацию еще больше?

- особенности внесения исправлений в отдельные категории документов;

- последствия ошибок в «первичке» для бухгалтерского и налогового учета.

2. Ошибки в учете и бухгалтерской отчетности:

- что такое ошибка и почему так важно правильно это понимать?

- существенные и несущественные ошибки;

- правила исправления ошибок в зависимости от существенности и периода обнаружения;

- особенности исправления ошибок при ведении упрощенного учета.

3. Ошибки в налоговом учете:

- что будет ошибкой для целей налогообложения? чего может стоить неверная трактовка?

- исправление ошибок, приведших к завышению и к занижению налоговой базы и налога: правила абсолютно различны;

- всегда ли надо подавать уточненную декларацию?

- насколько «вглубь истории» нужно исправлять ошибки в налоговом учете и отчетности?

- бывают ли налоговые ошибки несущественными?

- что делать, когда бухгалтер не может определить период совершения ошибки?

- «ложные» ошибки – вечный враг бухгалтера. Как не попасть впросак?

Часть 2 (теория): Исправление ошибок и корректировки в учете НДС

1. Налоговая декларация по НДС: внесение исправлений:

- распространенные ошибки: новый опыт;

- сроки ответа на требование налоговой инспекции;

- форма и формат представления исправлений;

- сколько раз можно будет уточнять сведения?

- последствия неисправленных ошибок, как искажающих, так и не искажающих налоговую базу по НДС;

- как не допустить ошибок в предстоящей отчетности за II квартал 2015 г.

2. Счет-фактура:

- случаи, когда нужно вносить исправления в счет-фактуру;

- случаи выставления корректировочных счетов-фактур;

- изменение налоговой базы на основании корректировочных и исправительных счетов-фактур;

- корректировка скорректированного и исправление исправленного, исправление скорректированного и корректировка исправленного;

- технология оформления исправительного и корректировочного счетов-фактур;

- как не спутать когда нужен исправительный счет-фактура, а когда корректировочный?

- взаимодействие с контрагентом по внесению исправлений;

- когда не подойдут ни исправительный, ни корректировочный счета-фактуры, а надо заново оформлять комплект документов?

- правила регистрации исправительных и корректировочных счетов-фактур в книге покупок, книге продаж;

- когда и как заполняются дополнительные листы книги продаж и книги покупок?

- учетные работы, сопровождающие исправления и корректировки.

Часть 3 (практика): Исправление ошибок и корректировки в учете в программе 1С:БУХГАЛТЕРИЯ 8

1. Исправление ошибок по НДС:

- Виды ошибок по НДС

- Ошибки в счете-фактуре

- Исправление ошибок, влияющих на сумму исчисленного налога

- «Технические» ошибки, допущенные при заполнении книги покупок или книги продаж

- Корректировки в учете НДС

- Исправление ошибок в бухгалтерском учете

- Исправление ошибок по налогу на прибыль

2. Учет доходов, не учтенных в прошлые периоды

- Исправление ошибки в учете продавца. Учет доходов, не учтенных в прошлые периоды

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Отражение в учете реализации услуг

- 1С: Формирование доп.листа к Книге продаж за I квартал

- 1С: Исчисление налога на прибыль

- 1С: Доплата налога, начисление и уплата налоговых санкций в бюджет

- 1С: Уточненная декларация по НДС за I квартал

- Уточненная декларация по налогу на прибыль за I квартал

3. Учет расходов, не учтенных в предыдущих периодах. Учет «запоздавшего» СФ

- Исправление ошибки. Не учтенные расходы

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Регистрация «опоздавших» документов в I квартале

- 1С: Принятие к вычету НДС по «опоздавшему» счету-фактуре

- 1С: Декларация по НДС за I квартал

- 1С: Декларация по налогу на прибыль за I квартал

- 1С: Бухгалтерская отчетность за текущий период

4. Отказ в вычете НДС по итогам проверки

- Исправление в учете. Отказ в вычете НДС по итогам проверки

- Схема исправления в учете НДС

- Схема исправления в налоговом учете

- Схема исправления в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению в учете

- 1С: Восстановление неправомерно принятого вычета по НДС

1С: Уплата недоимки, расчет и уплата налоговых санкций в бюджет

5. Покупатель исправляет ошибку. Уменьшение суммы оказанных услуг (поставки)

- Исправление ошибки в учете покупателя

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Исправление суммы расходов и НДС по принятым услугам

- 1С: Регистрация исправительного СФ поставщика и принятие НДС к вычету по нему

- 1С: Доначисление налога на прибыль

- 1С: Уплата недоимки и пеней по налогам

- 1С: Уточненная декларация по НДС за I квартал

- 1С: Уточненная декларация по налогу на прибыль за I квартал

- 1С: Декларация по НДС за II квартал

6. Уменьшение суммы реализации в учете продавца

- Исправление ошибки в учете продавца

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Исправление суммы реализации в сторону уменьшения (III квартал)

- 1С: Аннулирование ошибочного СФ и регистрация исправительного СФ

- 1С: Уточненная декларация по НДС за II квартал

7. Исправление ошибки в первичных документах, не являющихся ошибкой для счета-фактуры

- Исправление в первичных документах.

- Исправление в БУ и в НУ

- Исправление в учете НДС

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Исправление в первичном документе

8. Выставление «забытого» счета-фактуры на аванс

- Исправление ошибки у продавца

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Составление счета-фактуры на аванс, полученный от покупателя в I квартале

- 1С: Доплата налога и пеней в бюджет

- 1С: Уточненная декларация по НДС за I квартал

9. Аннулирование записи в учете по ошибочно зарегистрированному СФ у продавца

- Исправление ошибки в учете продавца

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Аннулирование ошибочного счета-фактуры

- 1С: Уточненная декларация по НДС за III квартал

10. Аннулирование ошибочно принятых к учету расходов у покупателя

- Исправление ошибки в учете покупателя

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Аннулирование ошибочно принятых расходов в БУ и НУ

- 1С: Аннулирование ошибочно принятого СФ

- 1С: Доначисление налога на прибыль

- 1С: Доплата налога и налоговых санкций в бюджет

- 1С: Уточненная декларация по НДС за III квартал

- 1С: Уточненная декларация по налогу на прибыль за 9 месяцев

11. Исправление «технических ошибок» при заполнении Книги покупок. Не правильно зарегистрирована сумма по СФ

- Исправление «технической ошибки» при регистрации СФ в Книге покупок

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Аннулирование записи СФ из книги покупок за I квартал

- 1С: Отражение неучтенных расходов в БУ и НУ

- 1С: Принятие НДС к вычету по правильно зарегистрированному счету-фактуре

- 1С: Уточненная декларация по НДС за I квартал

12. Требование из ИФНС — не правильно зарегистрирован номер СФ. Исправление «технических ошибок» при заполнении Книги покупок

- Получение требования из ИФНС и исправление «технической ошибки» при регистрации СФ в Книге покупок

- Схема исправления ошибки в учете НДС

- Схема исправления ошибки в налоговом учете

- Схема исправления ошибки в бухгалтерском учете

- 1С: Пошаговая инструкция по исправлению ошибки

- 1С: Аннулирование записи СФ из книги покупок за I квартал

- Регистрация счета-фактуры с правильным номером в доп.листе книги покупок за I квартал

- 1С: Уточненная декларация по НДС за I квартал

13. Учет излишков, выявленных при инвентаризации

- Отражение операции

- Схема отражения операции в учете НДС

- Схема отражения операции в учете НУ

- Схема отражения операции в учете БУ

- 1С: Пошаговая инструкция по отражению операции

- 1С: Принятие к учету материалов, выявленных при проведение инвентаризации

- 1С: Декларация по налогу на прибыль за 9 месяцев

- 1С: Бухгалтерская отчетность

14. Корректировки в учете и возвраты товаров

- Корректировки в учете продавца. Возврат товара в рознице

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по корректировке в учете

- 1С: Возврат товара розничным покупателем №1

- 1С: Возврат денежных средств покупателю на банковскую карточку

- 1С: Возврат товара розничным покупателем №2

- 1С: Выплата наличных денежных средств покупателю

- 1С: Декларация по НДС за I квартал

15. Возврат всей партии товара неплательщиком НДС

- Корректировки в учете продавца. Возврат всей партии товара неплательщиком НДС

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по возврату всей партии товаров в учете

- 1С: Возврат всей партии товара от покупателя

- 1С: Принятие НДС к вычету продавцом

- 1С: Декларация по НДС за III квартал

16. Частичный возврат непринятого к учету товара. Учет у продавца

- Корректировки в учете продавца. Частичный возврат покупателем непринятого на учет товара

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по частичному возврату в учете

- 1С: Корректировка суммы реализации

- 1С: Принятие продавцом НДС к вычету

- 1С: Декларация по НДС за II квартал

17. Частичный возврат непринятого к учету товара. Учет у покупателя

- Корректировки в учете покупателя. Частичный возврат покупателем непринятого на учет товара

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по частичному возврату в учете

- 1С: Поступление товара

- 1С: Возврат бракованного товара поставщику

- 1С: Принятие НДС к вычету в части принятых к учету товаров

- 1С: Декларация по НДС за IV квартал

18. Возврат покупателем принятого на учет товара (обратная реализация). Учет у продавца

- Корректировки в учете продавца. Возврат товара от покупателя (обратная реализация)

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция возврату товара (обратная реализация) в учете

- 1С: Возврат покупателем товара (обратная реализация) и принятие НДС к вычету

- 1С: Декларация по НДС за IV квартал

19. Возврат покупателем принятого на учет товара (обратная реализация). Учет у покупателя

- Корректировки в учете покупателя. Возврат товара поставщику (обратная реализация)

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция возврату товара (обратная реализация) в учете

- 1С: Возврат принятого на учет товара поставщику (обратная реализация)

- 1С: Декларация по НДС за II квартал

20. Отражение ретро-скидки в учете продавца. Единый корректировочный СФ

- Корректировки в учете продавца Учет ретро-скидки. Единый КСФ

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по корректировке в учете

- 1С: Отражение предоставленной покупателю ретро-скидки

- 1С: Исчисление НДС с аванса

- 1С: Формирование единого корректировочного счета-фактуры

- 1С: Декларация по НДС за II квартал

- 1С: Декларация по налогу на прибыль

- 1С: Отчет о финансовых результатах

21. Учет у покупателя ретро-скидки. Единый корректировочный СФ

- Корректировки в учете покупателя. Учет ретро-скидки. Единый КСФ

- Схема корректировки в учете НДС

- Схема корректировки в налоговом учете

- Схема корректировки в бухгалтерском учете

- 1С: Пошаговая инструкция по корректировке в учете

- 1С: Отражение предоставленной поставщиком ретро-скидки

- 1С: Формирование единого корректировочного счета-фактуры

- 1С: Декларация по НДС за III квартал

- 1С: Уточненная декларация по налогу на прибыль

- 1С: Бухгалтерская отчетность за текущий период

Смотрите отрывки из записи Мастер-класса

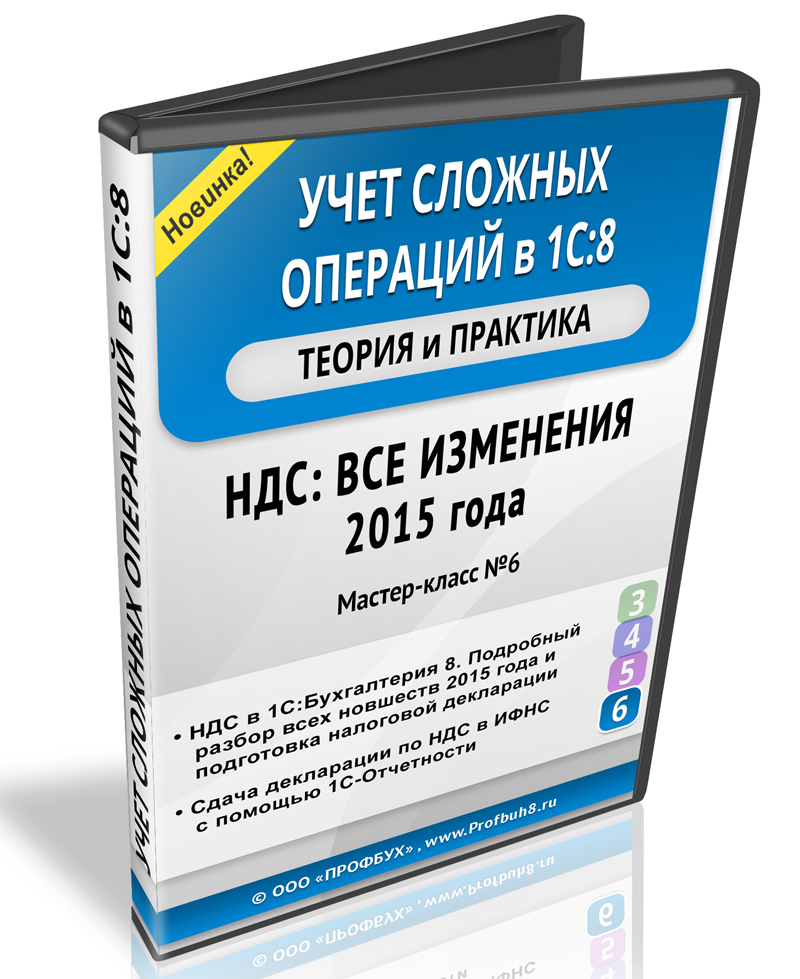

Мастер-класс №6. НДС — все изменения 2015 г. Теория и Практика в 1С:8

- Часть 1: НДС-2015 в 1С:Бухгалтерия 8. Подробный разбор всех новшеств и подготовка декларации за 1 квартал 2015 г.

- Часть 2: НДС-2015 — Апокалипсис сегодня. Что нас ждет после 31 марта?

- Часть 3: НДС-2015 — Сдача декларации по НДС в ИФНС с помощью 1С-Отчетности

- Часть 4: Декларация по НДС за 1 и 2 квартал 2015 г.

- Часть 5: Исправление ошибок и Изменения с 01 октября 2015 г.

- Общая продолжительность — 21 ч.

- Доступен в записи. Скачиваете через интернет

- Дополнительные вопросы задаёте на сайте Мастер-группы

- Авторы: Шерст О.В., Климова М.А.

- Действует 100% Гарантия

Часть 1.

НДС-2015 в 1С:Бухгалтерия 8. Подробный разбор всех новшеств и подготовка декларации за 1 квартал 2015 г.

Знаете ли вы что такое АСК НДС-2? Это автоматизированная система контроля, которая вводится налоговой службой для проверки расширенной электронной декларации по НДС, начиная с I квартала 2015г.

В случае выявления ошибок, расхождений налогоплательщику будут рассылаться автоуведомления. А в случае несвоевременного реагирования на уведомления (5 рабочих дней) ИФНС может заблокировать счет!

Что необходимо сделать для успешного составления декларации по НДС и ее электронной отправки в ИФНС?

Конечно же – в первую очередь необходимо правильно подготовить базу данных для правильного заполнения Книги покупок, Книги продаж, Журнала учета СФ и их выгрузки в ИФНС.

На онлайн-семинаре мы будем стараться реализовать задачи по «правильному вводу «первички» в базу. Будут рассмотрены практически все базовые схемы учета НДС по операциям и каждому участнику будут предоставлены пошаговые инструкции по их оформлению в 1С:Бухгалтерия 8 редакция 3.0 интерфейс ТАКСИ:

Операции, связанные с начислением НДС:

- Реализация услуг

- Реализация товаров, в т.ч. по договору в у.е.

- Реализация товаров при подписании соглашения с покупателем о НЕвыставлении СФ

- Отгрузка без перехода права собственности

- Безвозмездная передача

- Реализация в розницу

Операции, связанные с принятием НДС к вычету:

- Приобретение услуг

- Приобретение услуг, когда СФ поступил с запозданием

- Приобретение ОС и принятие его к учету

- Приобретение товаров

- Приобретение материалов, вычет НДС переносится на следующий период

- Принятие НДС к вычету по бланкам строгой отчетности (БСО). Пример: авансовый отчетпри командировке

- Налоговый агент — аренда муниципального имущества

- Принятие НДС к вычету при раздельном учете

НДС к начислению/ к уплате по авансам:

- Авансы, полученные от покупателей

- Зачет авансов, полученных от покупателей

- Авансы, выданные поставщикам

- Зачет авансов, выданных поставщикам

Сложные операции, связанные с НДС

- Уступка права требования

- Возврат товаров

- Реализация товаров на экспорт

- Импорт товаров из дальнего зарубежья

- Импорт товаров из стран ЕврАзЭС

- Необлагаемые НДС операции по ст.149 НК РФ

- НДС при строительно-монтажных работах

Посреднические операции:

- Комиссия (агентирование) на закупке. Позиция комиссионера

- Комиссия (агентирование) на закупке.Позиция комитента

- Комиссия (агентирование) на реализацию. Позиция комиссионера

- Комиссия (агентирование) на реализацию.Позиция комитента

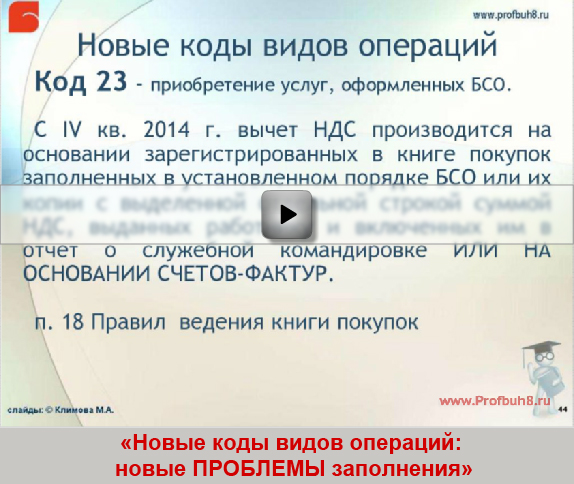

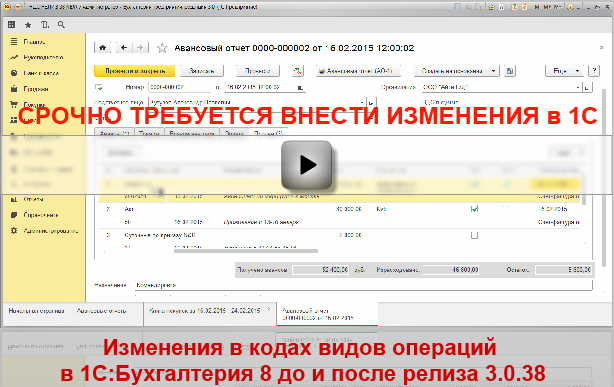

Так же базу необходимо проверить на правильность указания кодов видов операций, которые недавно были изменены ФНС в Письме от 22.01.15г. № ГД-4-3/794@. Это повлекло за собой и изменения в 1С. На семинаре будем рассматривать действия, которые должен предпринять бухгалтер, чтобы коды операций «встали» правильно с 01 января 2015г.

Технические ошибки – «бич» декларации по НДС

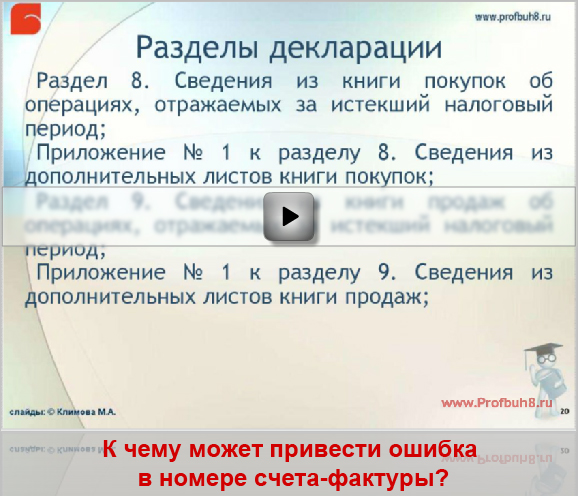

Кто не работает – тот не ошибается. Да, это так, но к сожалению, именно технические ошибки – в номере счета-фактуры, в ИНН продавца, в сумме НДС могут теперь сослужить нам плохую службу, в результате чего придет требование из ИФНС о представлении пояснений.

Более того, задача ФНС – создать единую базу счетов-фактур по всей России, на основе которой легко будут выявляться недобросовестные налогоплательщики.

Как программа 1С:8 ред.3 поможет нам избежать таких «технических» ошибок и не попадаться на «удочку» недобросовестности контрагентов, а еще на этапе заключения договора быстро осуществить проверку нашего контрагента?

На нашем семинаре мы будем показывать и рассказывать о Новых сервисах 1С:8, которые уже есть в программе и которые вот-вот появятся:

- сервис 1С-Контрагент

- сервис 1С-Досье контрагента

- сервис Сверка данных из книги покупок и книги продаж с контрагентом

- сервис Оценка риска налоговой проверки

Часть 2. НДС-2015 — Апокалипсис сегодня. Что нас ждет после 31 марта?

Лозунг новой декларации: «Один за всех и все за одного!». К сожалению, он не имеет ничего общего с мушкетерской дружбой. Просто судьба Вашей отчетности зависит теперь не только и не столько от Вашей собственной компетентности и добросовестности.

Сплошной встречный контроль всех облагаемых НДС операций делает Вас заложниками Ваших контрагентов, включая лиц, о присутствии которых с сделке Вы можете даже не догадываться. Тем не менее, несмотря на то, что далеко не все в Ваших руках, есть целый ряд направлений, по которым обязательно необходимо провести подготовку к подаче новой декларации по НДС – и самостоятельно и вместе с продавцами, покупателями, посредниками и поставщиками бухгалтерского программного обеспечения.

1. Сущность новой декларации. Цель ее введения. Структура. Новые разделы. Сразу обращаем внимание на ключевые новшества. Обновленный порядок проведения камералки.

2. Анализ важнейших типичных ошибок ведения книги покупок, книги продаж, которые теперь прямиком попадут в декларацию.

3. Новые коды видов операций: отнесемся очень серьезно! Регистры по НДС требуют корректировки.

4. Вырабатываем новое отношение к счетам-фактурам. Несущественные ошибки, на которые можно и нужно закрывать глаза. «Критические» реквизиты. Что убьет меня раньше: ошибки в номерах счетов-фактур, суммах, реквизитах сторон, номерах таможенных деклараций, номерах платежных документов? У каждой категории сделок свои доминанты. УПД, модификация счетов-фактур. Ускорение документооборота.

5. Посреднические сделки: требуется огромная подготовительная работа. Декларации всех участников должны выстроиться в стройную цепочку без разрывов. Как этого добиться? Что должны знать все участники, на что обратить внимание принципалу (комитенту), на что – посреднику. Журнал учета счетов-фактур – наша «птица Феникс». Договор транспортной экспедиции, выполнение функций застройщика – выделяем главное для НДС.

6. Необлагаемые НДС операции в разделе 7: «под маской овцы таился лев».

7. Раздел 12: заполняют неплательщики НДС, выставившие счета-фактуры с налогом – расплачиваются правом на вычет покупатели.

После семинара Вы будете знать все, что нужно для заполнения и сдачи новой декларации, будете представлять что именно Вам нужно срочно предпринять, к каким ударам готовиться.

Часть 3. НДС-2015 — Сдача декларации по НДС в ИФНС с помощью 1С-Отчетности

Введение- Что такое 1С-Отчетность;

- Основные возможности сервиса 1С-Отчетность;

- Условия использования сервиса 1С-Отчетность;

- Преимущества сервиса 1С-Отчетность;

- Тарифы и цены;

Обзор основных возможностей сервиса «1С-Отчетность» на примере Бухгалтерии предприятия, ред. 3.0 (интерфейс «Такси»)

- Подключение к «1С-Отчетности»;

- Обзор рабочего места 1С-Отчетность;

- Контроль прохождения отчетности;

- Печать транзакций;

- Отправка реестра больничных листов в ФСС;

- Отчетность в формате для банков;

- Импорт отчетов из других программ;

Отправка декларации НДС по новым форматам

- Добавление книги покупок;

- Добавление книги продаж;

- Получение и ответ на требование ФНС;

- Предоставление уточненных деклараций;

Обзор дополнительных возможностей сервиса «1С-Отчетность»

- Личный кабинет руководителя Web версия;

- Личный кабинет руководителя мобильная версия;

- СМС – оповещения о статусах отчетов;

- Хранение ключей электронной подписи в «облаке»;

- Уведомления об истечении лицензии

Заключение

- Подключение/Обслуживание;

- Ответы на вопросы

Смотрите отрывки из записи Мастер-класса

Коллеги, по всем вопросам пишите

По всем техническим вопросам пишите на mail@profbuh8.ru, онлайн-консультанту, в комментариях или звоните +7 495 988 92 58

100% Гарантия от Профбух8

.

2. Если в течение 14 дней после оплаты вы решите что этот Мастер-класс не для вас, тогда вы можете выбрать любой другой наш продукт взамен на ваше усмотрение.

.

3. Если после проработки Мастер-класса (просмотра всех видеоуроков ) вы останетесь недовольны полученным результатом, тогда сообщите нам об этом и мы вернём вам назад 100% оплаченную сумму

Для отправки комментария вам необходимо авторизоваться.