Изучим как правильно отразить НДС к вычету при поступлении товаров, материалов в 1С 8.2 на примере.

Допустим, ЗАО «ПК Шторкин Дом» покупает товары. Если поставщик — плательщик НДС, то он должен в комплекте документов передать «входной» счет-фактуру. Тогда организация, при соблюдении всех условий, получает право предъявить к вычету такой «входной» НДС. Поэтому необходимо рассчитать НДС к вычету, проверить проводки по НДС, а также проверить записи в регистрах накопления НДС в 1С 8.2, сформировать книгу покупок и проверить расчет НДС. Для этого в 1С 8.2 необходимо произвести операции:

- Операцию поступления материалов. Принятие НДС к вычету нужно отразить при помощи документа «Формирование записей книги покупок».

- Операцию – ежемесячное отражение услуг за январь, февраль, март. Принятие НДС к вычету отразить непосредственно при создании документа «Счет-фактура полученный».

- Сформировать книгу покупок и осуществить проверку ее заполнения.

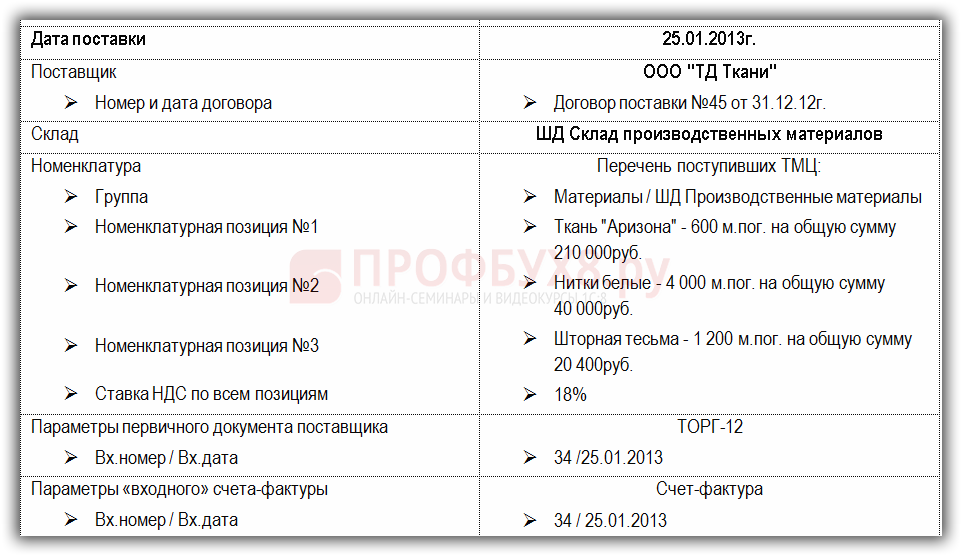

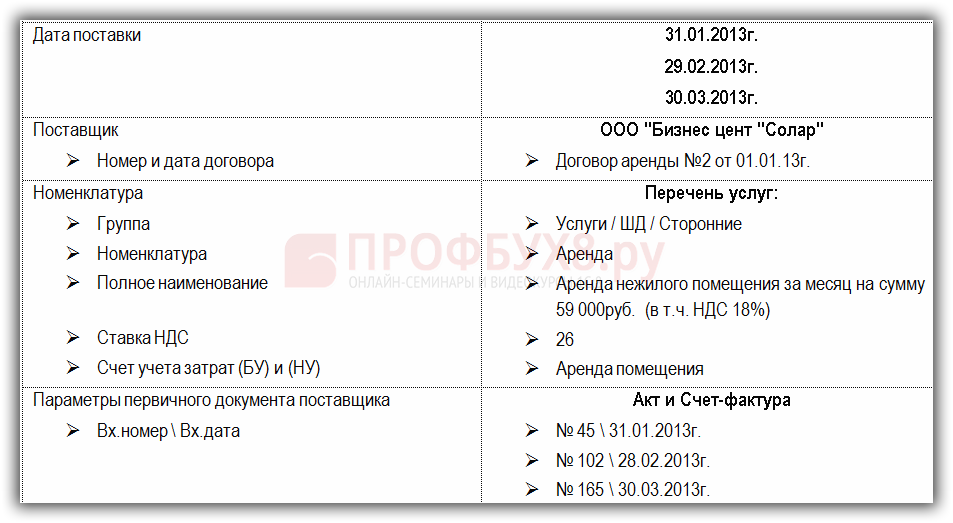

Для примера используем контрагентов:

Проведение проверки НДС предлагается осуществить в следующем порядке:

- Произвести проверку отражения в документах поступления суммы «входного» НДС и полноты отражения счетов-фактур от поставщиков.

- Анализ сальдо по счету 19.

- Произвести проверку суммы НДС к вычету при поступлении ТРУ по БУ и по НУ.

- Произвести проверку правильности отражения НДС в книге покупок с НДС к зачету по БУ.

Содержание

- 1 Особенности заполнения документов по поступлению материалов в 1С 8.2

- 2 Проводки, формируемые при поступлении товаров и услуг в 1С 8.2

- 3 Как заполнить книгу покупок для принятия НДС к вычету в 1С 8.2

- 4 Проверка расчета «входного» НДС предъявленного к вычету в 1С 8.2

- 4.1 Шаг 1. Произвести проверку отражения НДС к вычету в 1С 8.2 и полноты отражения счетов-фактур от поставщиков

- 4.2 Шаг 2. Закрыть счет 19 «НДС по приобретенным ценностям» в 1С 8.2

- 4.3 Шаг 3. Произвести проверку отражения суммы НДС к вычету в 1С 8.2 при приобретении ТРУ по БУ и по НУ

- 4.4 Шаг 4. Произвести проверку правильности отражения НДС в книге покупок с НДС к зачету по БУ

- 4.5 Вам будет интересно

Особенности заполнения документов по поступлению материалов в 1С 8.2

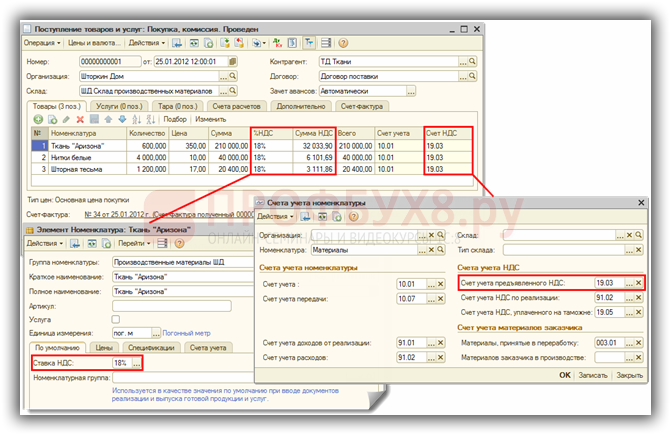

Особенности заполнения документа «Поступление товаров и услуг»

- В графе % НДС – ставка НДС, устанавливаемая в разрезе каждой номенклатурной позиции.

- В графе Сумма НДС – исчисленная сумма НДС. Рассчитывается автоматически, если установлена ставка. Необходимо контролировать заполнение данной графы;

- В графе Счет НДС — счет 19.03. Устанавливается автоматически, если для номенклатурной позиции определен счет учета НДС в регистре Счета учета номенклатуры в меню Предприятие — Товары (материалы, продукция, услуги):

Особенности заполнения документа «Счет-фактура полученный»

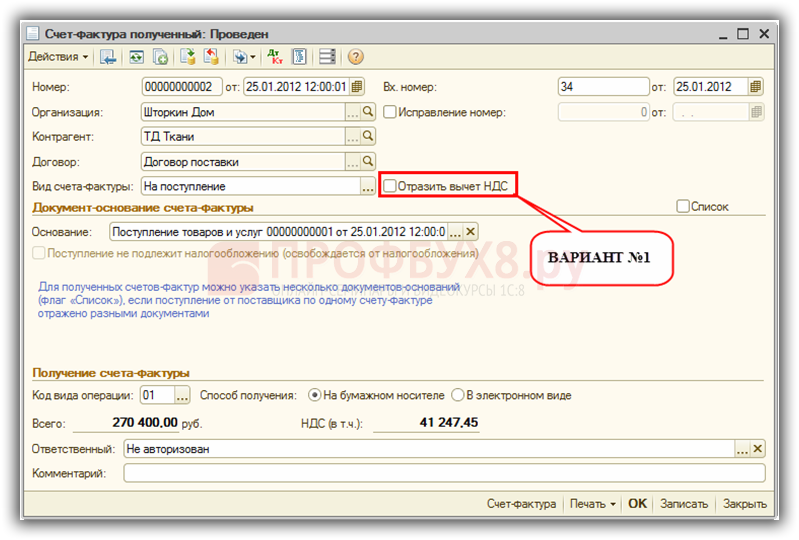

Зарегистрировать «входной» Счет-фактуру можно кликнув на гиперссылку Ввести счет-фактуру в документе Поступление товаров и услуг;

В появившемся окошке Счет-фактура полученный поля документа автоматически заполняются информацией из документа Поступление товаров и услуг. Поэтому следует их проверить и дозаполнить:

- Вид счета фактуры – устанавливается «На поступление»;

- строчки Вх.номер и от — вводятся номер, число, месяц и год полученного счета-фактуры от поставщика;

- Код вида операции – вводится «01», это значение используется в т.ч. при поступлении материалов;

- флажок Способ выставления проставляется в зависимости от метода выставления счета-фактуры – в бумажном виде либо в виде электронного документа;

- флажок Отразить вычет НДС ставится при принятии НДС к вычету во время проведения документа Счет-фактура полученный, если все условия для этого соблюдены:

Если счет-фактура в 1С 8.2 не зарегистрируется должным образом, то запись в книге покупок не сформируется. Проводки документ Счет-фактура полученный не создает, а формирует только запись в регистре сведений 1С Журнал учета счетов-фактур.

Проводки, формируемые при поступлении товаров и услуг в 1С 8.2

Проводки, формируемые документом поступление товаров и услуг по бухгалтерскому учету

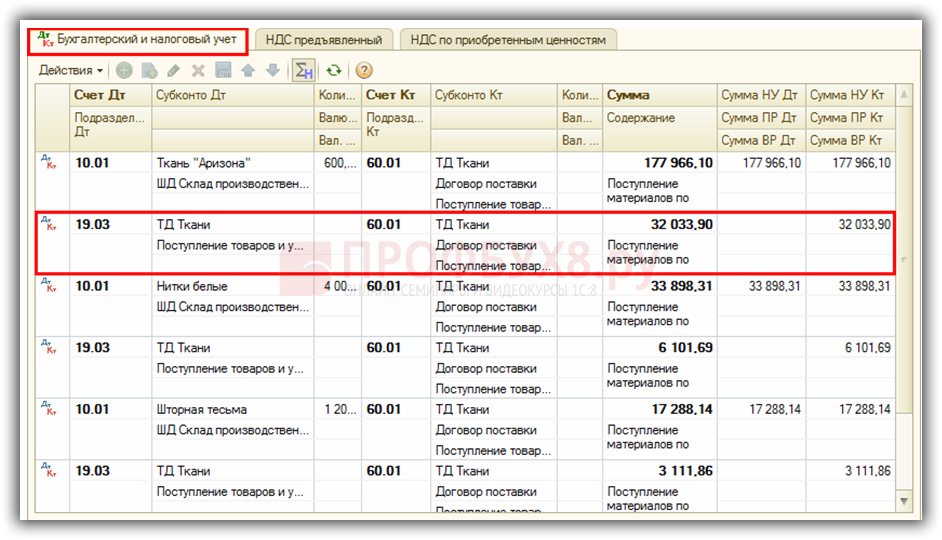

Проводки по учету «входного» НДС в 1С 8.2 создает документ Поступление товаров и услуг:

Проводки, формируемые документом поступление товаров и услуг по налоговому учету

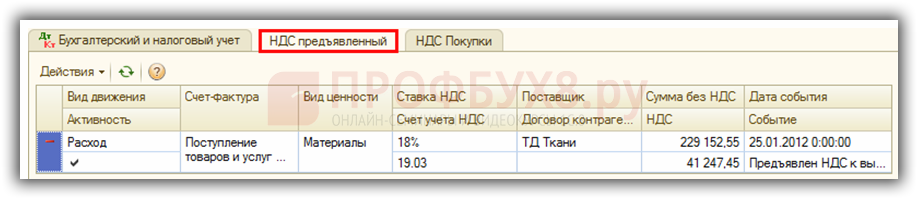

В регистре накопления по НДС были сформированы записи:

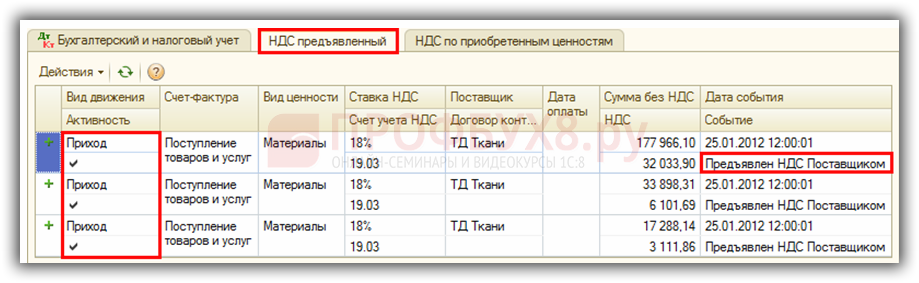

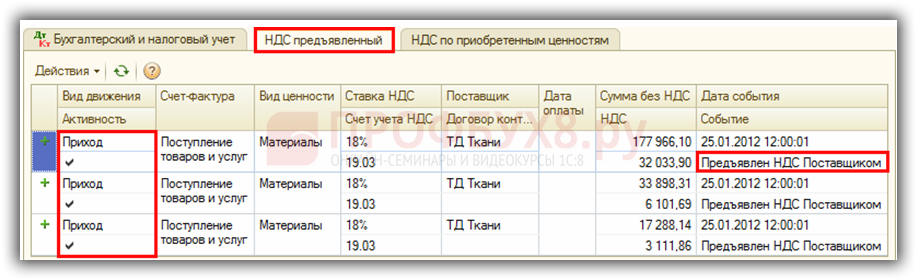

- Запись с видом движения Приход в регистре НДС предъявленный — событие Предъявлен НДС поставщиком. Данная запись – это потенциальная запись книги покупок:

- Запись с видом движения Приход в регистре НДС по приобретенным ценностям, вид ценности Материалы — на принимаемые к учету суммы налога, относящиеся к конкретной партии ТМЦ:

Как заполнить книгу покупок для принятия НДС к вычету в 1С 8.2

Создание и заполнение документа «Формирование записей книги покупок»

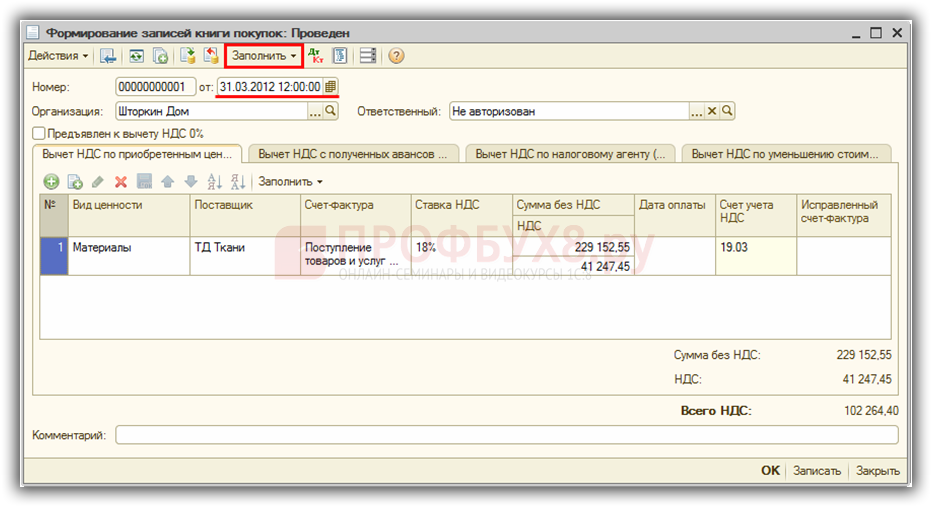

- Создание документа производится через раздел меню: Покупка – далее выбираем Ведение книги покупок — Формирование записей книги покупок;

- При отражении в книге покупок полученных Счетов-фактур на поступившие товары (работы, услуги) от поставщиков заполняется вкладка Вычет НДС по приобретенным ценностям. Чтобы перезаполнить лишь одну закладку можно нажать кнопку <Заполнить> непосредственно на закладке, тогда данные в других закладках не будут изменены:

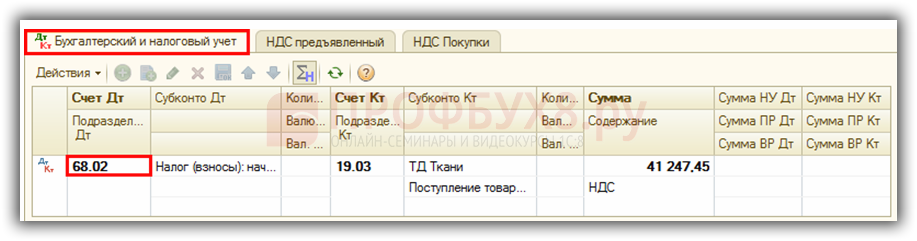

Проводки по «входному» НДС к вычету по бухгалтерскому учету

При включении в документ Формирование записей книги покупок записей «входного» НДС к вычету по операциям поступления товаров (работ, услуг), создаются проводки по дебету 68.02: Дт 68.02 Кт 19 – на сумму «входного» НДС, принятого к вычету:

Проводки по «входному» НДС к вычету по налоговому учету

В регистрах накопления по НДС были созданы записи:

- в регистре НДС предъявленный с видом движения Расход. Производится списание «входного» НДС из регистра, в момент включения его в книгу покупок:

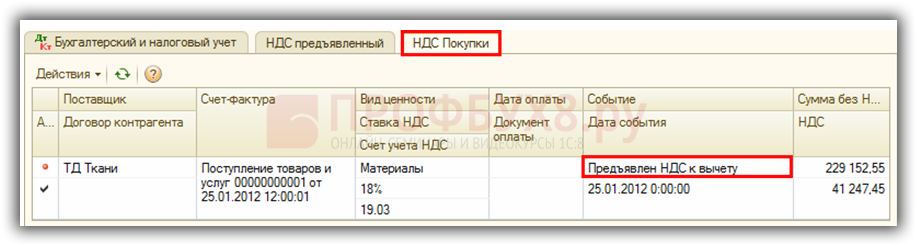

- в регистре НДС Покупки, которая формирует строки отчета Книга покупок:

Проверка расчета «входного» НДС предъявленного к вычету в 1С 8.2

Шаг 1. Произвести проверку отражения НДС к вычету в 1С 8.2 и полноты отражения счетов-фактур от поставщиков

Частая ошибка заключается в том, что в документе Поступление товаров и услуг не проставляется сумма НДС. Это ведет к недоплате налога на прибыль и к потере вычета по НДС. Одним из методов выявления такой ошибки является составление отчета Отчет по наличию счетов-фактур в меню Покупка – Ведение книги покупок). Если в графе Счет-фактура отсутствует документ, то это значит, что Счет-фактура не зарегистрирован должным образом.

Шаг 2. Закрыть счет 19 «НДС по приобретенным ценностям» в 1С 8.2

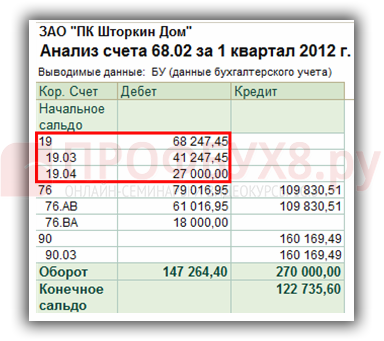

Как правило, если все условия для предъявления «входного» НДС выполнены, то сальдо на конец налогового периода по счету 19 не должно оставаться. Чтобы осуществить проверку — все ли «входные» счета-фактуры попали в книгу покупок должным образом, можно сформировать Оборотно-сальдовую ведомость по каждому субсчету к счету 19 в разрезе контрагентов и документов поступления.

Проверим данные по нашему примеру. Сальдо по счету 19 на конец периода отсутствует. Все условия для зачета «входного» НДС в нашем случае соблюдены:

Шаг 3. Произвести проверку отражения суммы НДС к вычету в 1С 8.2 при приобретении ТРУ по БУ и по НУ

Желательно сверить отражение НДС к вычету по БУ с НДС к вычету в НУ.

Отражение НДС к вычету по бухгалтерскому учету

В проводках по БУ сумма «входного» НДС отражается — Дт 68.02 Кт 19 — на сумму НДС принятого к вычету. Для вычисления суммы НДС, принятого к вычету при приобретении ТРУ, сформируем Анализ счета 68.02 в меню Отчеты – далее Анализ счета:

Отражение НДС к вычету по налоговому учету

Сумма НДС, включенного в книгу покупок по НУ отражается в регистре накопления НДС Покупки (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Покупки). Для получения суммы НДС, включенной в книгу покупок по приобретенным ТРУ необходимо настроить отчет. Кнопка Настройка — Закладка Отбор:

- в поле Вид ценности выбор значения Материалы;

- в поле Вид ценности выбор значения Товары;

- в поле Вид ценности выбор значения Прочие работы и услуги и др.;

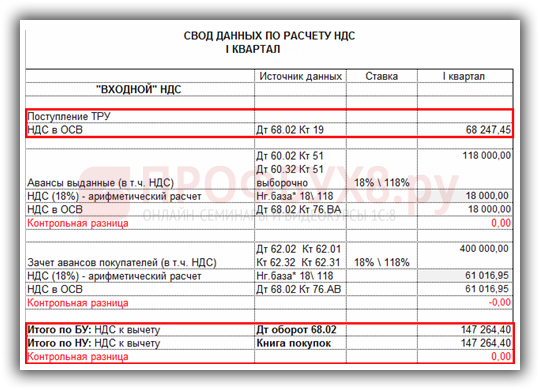

Из нашего примера НДС по БУ = НДС по НУ = 68 247,45 руб.

Шаг 4. Произвести проверку правильности отражения НДС в книге покупок с НДС к зачету по БУ

Регистром налогового учета, в котором учитывается «входной» НДС является Книга покупок. Печатная форма Книги покупок создается в меню Покупка → далее Ведение книги покупок → и выбираем Книга покупок. Регистр бухгалтерского учета, в котором собирается информация по расчету НДС является счет 68.02.

Проверим данные по нашему примеру:

- НДС по БУ — Дт оборот 68.02 = 147 264,40 руб.

- НДС по НУ — Книга покупок = 147 264,40 руб.

- Отклонение отсутствует

- Расчет «входного» НДС за период выполнен верно.

Свод данных по расчету «входного» НДС можно представить в виде «внутренней» таблицы:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.