Рассмотрим начисление исходящего НДС с авансов полученных в 1С 8.2 на примере. Изучим проводки по отражению НДС с аванса полученного, как оформить счет-фактуру на аванс полученный в 1С 8.2 Бухгалтерия, а также как отразить НДС с аванса полученного от покупателей в Книге продаж.

Допустим, ЗАО «ПК Шторкин Дом» ежемесячно оказывает услуги по оформлению (дизайну) интерьера, а также осуществляет реализацию готовой продукции. Согласно условиям договоров покупатели перечислили аванс. Поэтому в 1С 8.2 необходимо исчислить «исходящий» НДС с авансов полученных, проверить проводки по начислению НДС, а также проверить записи в регистрах накопления НДС, сформировать книгу продаж и проверить расчет НДС. В этих целях нужно провести следующие операции в 1С 8.2:

- Операцию по получению аванса от покупателя в виде предоплаты, сформировать счет-фактуру на аванс.

- Операцию по поступлению средств в виде предоплаты и сформировать счет-фактуру на аванс при использовании групповой обработки.

- Сформировать книгу продаж и осуществить проверку ее заполнения.

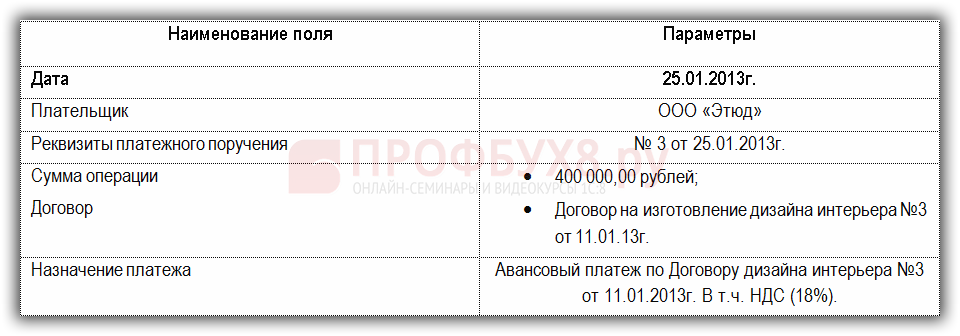

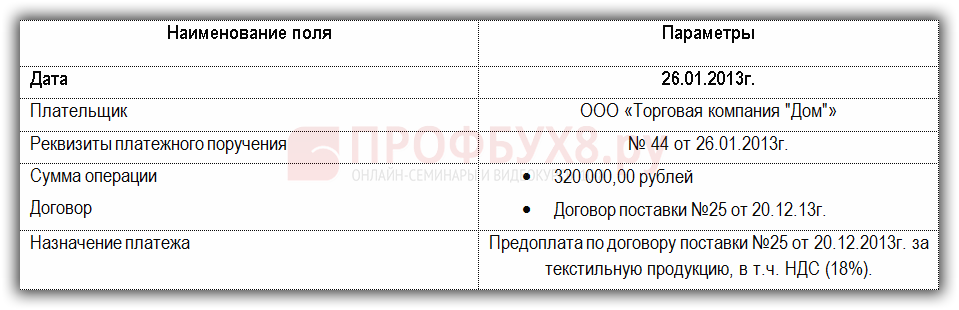

Для примера имеются следующие контрагенты:

Содержание

- 1 Особенности заполнения документов при поступлении аванса от покупателя в 1С 8.2

- 2 Проверка расчета «исходящего» НДС с авансов полученных в 1С 8.2

- 2.1 Шаг 1. Определить сумму авансов полученных по БУ в разрезе каждой налоговой ставки

- 2.2 Шаг 2. Произвести арифметическую проверку расчета НДС с авансов в разрезе каждой ставки

- 2.3 Шаг 3. Произвести проверку суммы начисленного НДС с авансов полученных по БУ и по НУ

- 2.4 Шаг 4. Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ

- 2.5 Вам будет интересно

Особенности заполнения документов при поступлении аванса от покупателя в 1С 8.2

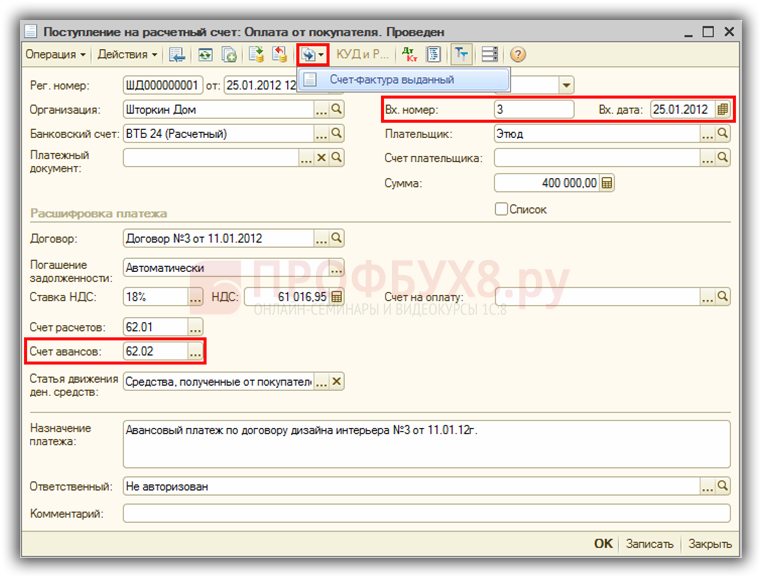

Особенности заполнения документа «Поступление на расчетный счет»:

- В строчках Вх.дата, Вх.номер – указываются номер, число, месяц, год платежного поручения покупателя. Эти данные вносятся с целью того, чтобы в последствии при заполнении Счета-фактуры по полученным авансам и Счета-фактуры по реализации в 1С 8.2 автоматически проставлялся обязательный реквизит в поле «К платежно-расчетному документу»;

- В строчке Ставка НДС – нужно указать ставку НДС из договора с покупателем для корректного формирования Счета-фактуры по авансам полученным;

- В строчке НДС – сумма НДС, которая рассчитывается автоматически, если установлена ставка. Необходимо контролировать заполнение данной строки:

Заполнение счета-фактуры по авансам полученным в 1С 8.2

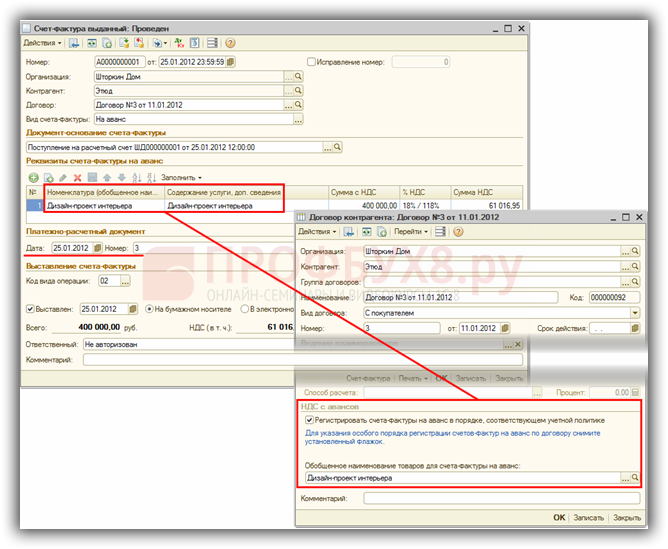

Зарегистрировать Счет-фактуру по авансам полученным в 1С 8.2 можно через документ Поступление на расчетный счет, используя <Ввести на основании>![]() — далее выбор документа Счет-фактура выданный.

— далее выбор документа Счет-фактура выданный.

В появившемся окошке Счет-фактура выданный поля будут автоматически заполнены:

- в поле Вид счета фактуры – нужно указать значение «На аванс»;

- графы «Номенклатура (обобщенное наименование)» и «Содержание услуги…» – заполняются автоматически, если в форме элемента договора (справочник Договор контрагента) заполнено поле Обобщенное наименование товаров для счета-фактуры на аванс. Также графы можно заполнить вручную. В печатный вид счета-фактуры выводятся данные о ТРУ из графы «Содержание услуги…».

- раздел Платежно-расчетный документ заполняется базой 1С 8.2, если в документе Поступление на расчетный счет внесены реквизиты в строчках Вх.номер и Вх.дата платежного документа покупателя;

- в поле Код вида операции – прописывается значение «02» для авансов;

- флажок Выставлен и дата устанавливаются в момент передачи счета-фактуры покупателю;

- флажок Способ выставления проставляется согласно выбранному виду выставления счета-фактуры – в бумажном виде или электронным документом:

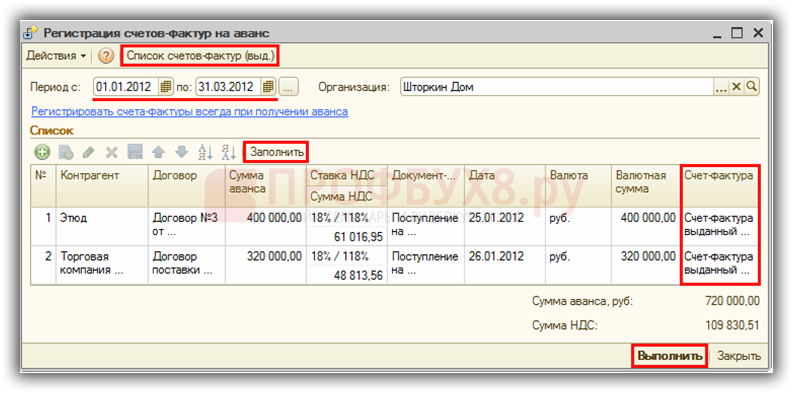

Создание счета-фактуры на аванс с использованием групповой обработки в 1С 8.2

Вызов групповой обработки Регистрация счетов-фактур на аванс производится через раздел Продажа → далее выбираем Ведение книги продаж. Чтобы в базе 1С 8.2 сформировать недостающие счета-фактуры на аванс следует выполнить:

- в поле Период с — установить налоговый период;

- при нажатии <Заполнить> — в табличной форме появятся счета-фактуры на аванс;

- далее при нажатии <Выполнить> — счета-фактуры будут созданы автоматически:

Проводки, по НДС при получении аванса от покупателя в 1С 8.2

Проводки по НДС с аванса полученного от покупателя по бухгалтерскому учету

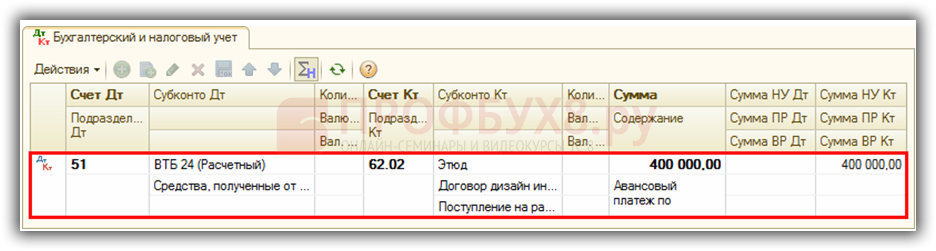

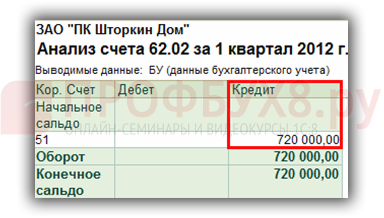

Документ Поступление на расчетный счет создает проводку по получению аванса от покупателя — Дебет 51 Кредит 62.02 – на сумму предоплаты с учетом НДС:

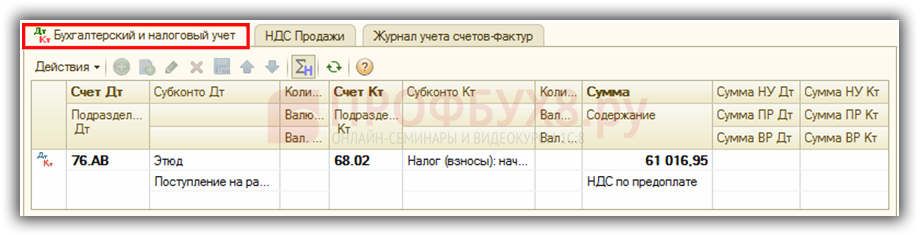

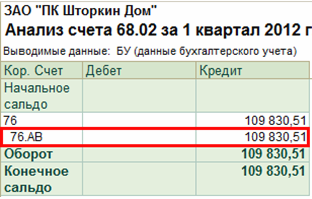

Документ Счет-фактура выданный использует счет 76 НДС с авансов полученных и создает проводку по начислению НДС с аванса полученного — Дебет 76.АВ Кредит 68.02 — на сумму исчисленного НДС:

Проводки по НДС с аванса полученного от покупателя по налоговому учету

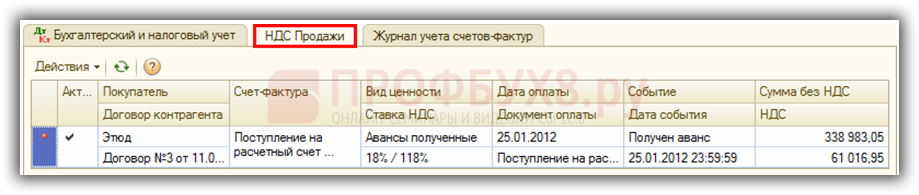

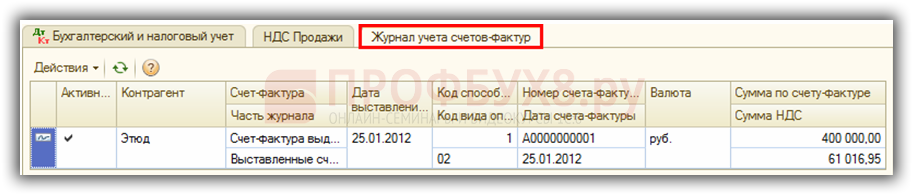

Документ Счет-фактура выданный создает записи в регистрах накопления по НДС. Запись в регистр НДС Продажи формирует строчки отчета Книга продаж:

При этом, документ Счет-фактура выданный формирует запись в регистре сведений для Журнала учета полученных и выставленных счетов-фактур:

Проверка расчета «исходящего» НДС с авансов полученных в 1С 8.2

Шаг 1. Определить сумму авансов полученных по БУ в разрезе каждой налоговой ставки

В проводках по БУ сумма авансов полученных отражается с учетом НДС:

- Дт 51 Кт 62.02 «Расчеты по авансам полученным» — на сумму аванса с НДС;

- Дт 51 Кт 62.32 «Расчеты по авансам полученным (в у.е.)» — на сумму аванса с НДС по договору, выраженному в у.е.;

В данном случае такая проверка будет действительна, если в параметрах учетной политики выбран вариант Регистрировать счета-фактуры всегда при получении аванса для выписки счетов-фактур на аванс. Тогда счет-фактура создается одновременно с данной проводкой по поступлению предоплаты.

Для определения суммы полученного аванса сформируем Анализ счета по счетам 62.02 и 62.32 в разделе Отчеты – далее Анализ счета. Сумма авансов полученных по счету 62.02 – налоговая ставка 18% \ 118%- 720 000,00 руб. В нашем примере авансы по счету 62.32 отсутствуют:

Шаг 2. Произвести арифметическую проверку расчета НДС с авансов в разрезе каждой ставки

В проводках по БУ сумма исчисленного НДС отражается по Дт 76.АВ Кт 68.02 — на сумму НДС с авансов. Для определения исчисленного НДС с авансов сформируем Анализ счета 68.02 в меню Отчеты – далее Анализ счета.

НДС = 720 000,00 * 18 \ 118 = 109 830,51 руб. В нашем примере НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, исчисленному с авансов – Дт 76.АВ Кт 68.02:

Шаг 3. Произвести проверку суммы начисленного НДС с авансов полученных по БУ и по НУ

Желательно сверить отражение начисленного НДС по БУ с НДС начисленным в НУ. Сумма НДС, включенного в книгу продаж по НУ отражается в регистре накопления НДС Продажи (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Продажи).

Для получения суммы НДС, включенной в книгу продаж по авансам полученным необходимо настроить отчет:

- Кнопка Настройка;

- Закладка Отбор;

- в поле Вид ценности выбор значения Авансы полученные.

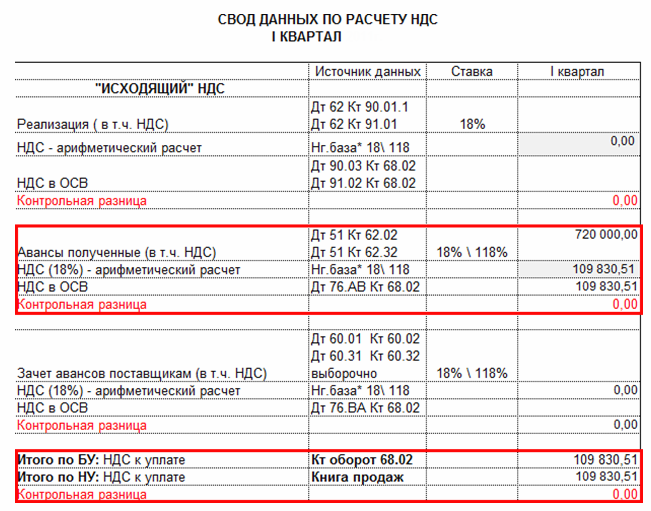

В нашем примере НДС по БУ = НДС по НУ = 109 830,51 руб.

Шаг 4. Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ

Регистром налогового учета, в котором учитывается НДС начисленный является Книга продаж. Вывод на печать Книги продаж осуществляется через меню Продажа → Ведение книги продаж → Книга продаж. Регистр бухгалтерского учета, в котором собираются данные по расчету НДС является счет 68.02.

Согласно нашему примеру:

- НДС по БУ — Кт оборот 68.02 = 109 830,51 руб.

- НДС по НУ — Книга продаж = 109 830,51 руб.

- Отклонение отсутствует

- Расчет «исходящего» НДС за период выполнен верно.

Свод данных по расчету «исходящего» НДС можно представить в виде «внутренней» таблицы:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

https://profbuh8.ru/2015/10/besplatno-buh-red-3/

https://profbuh8.ru/2015/10/besplatno-buh-red-2/

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.