Ввод в эксплуатацию НМА осуществляется документом Принятие к учету НМА.

ПОШАГОВАЯ ИНСТРУКЦИЯ

| ШАГ 1 | СОЗДАНИЕ ДОКУМЕНТА «ПРИНЯТИЕ К УЧЕТУ НМА» И ЕГО ЗАПОЛНЕНИЕ |

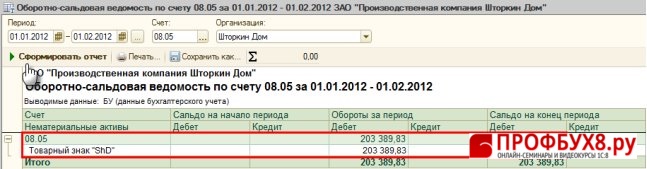

Определение первоначальной стоимости НМА (Рис. 236):

Для определения первоначальную стоимость НМА сформируем оборотно-сальдовую ведомость по счету 08.05 «Приобретение нематериальных активов»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Указываем период, выбираем Счет (в примере – 08.05);

- Кнопка «Сформировать отчет».

Первоначальная стоимость нематериального актива Товарный знак «ShD» составляет 203 389,83 руб.

Создание документа — меню НМА – Принятие к учету НМА – кнопка «Добавить».

Заполнение документа:

- Строка От — дата ввода в эксплуатацию НМА;

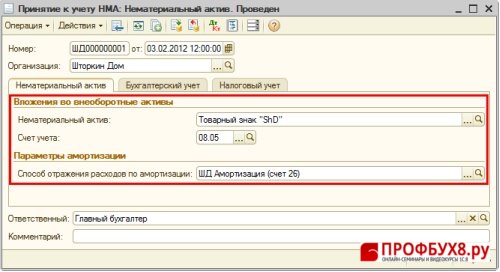

- Закладка Нематериальный актив (Рис. 237):

- Строка Нематериальный актив выбираем НМА из справочника Нематериальные активы и расходы на НИОКР, который вводится в эксплуатацию. Данный НМА был уже создан при проведении операции по его оприходованию;

- Строка Счет учета заполнятся по умолчанию, необходимо их проверить;

- В строке Способ отражения расходов по амортизации выбираем (по необходимости добавляем новый) способ из справочника Способы отражения расходов (см. модуль «Способы отражения расходов»);

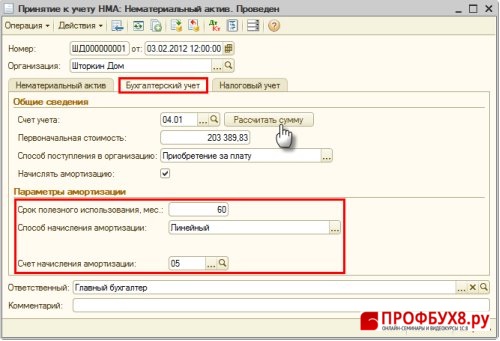

Закладка Бухгалтерский учет (Рис. 238):

- В строке Счет учета указываем счет, на котором будет учитываться НМА;

- Кнопка «Рассчитать сумму»;

Проверка рассчитанной суммы в поле Первоначальная стоимость и сравнение указанной суммы с суммой в Оборотно-сальдовой ведомости по счету 08.05 «Приобретение нематериальных активов» (Рис. 236);

- В строке Способ поступления указываем способ поступления НМА в организацию;

- В строке Начислять амортизацию устанавливаем галочку, если амортизация должна начисляться;

- В строке Срок полезного использования (в месяцах) указываем срок, который будет использоваться для исчисления амортизации по бухучету;

- В строке Способ начисления амортизации выбираем способ;

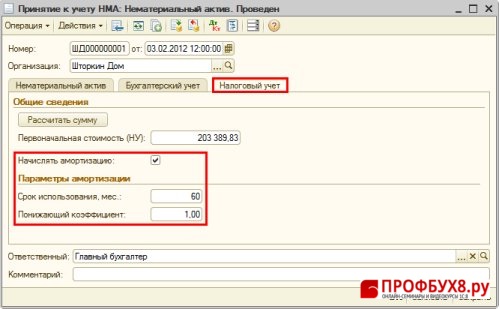

Закладка Налоговый учет (Рис. 239):

- Кнопка «Рассчитать сумму»

- Проверяем рассчитанную сумму в строке Первоначальная стоимость (НУ);

- В строке Начислять амортизацию устанавливаем галочку, если амортизация должна начисляться;

- В строке Срок полезного использования (в месяцах) указываем срок, который будет использоваться для исчисления амортизации по налоговому учету;

- В строке Понижающий коэффициент указываем коэффициент в случае необходимости;

|

Внимание |

Пример: Имущество стоимостью 30 000руб. будет включено в состав ОС по бухгалтерскому учету, а по налоговому учету будет списано единовременно на расходы, т.е. необходимо выбрать на закладке Налоговый учет порядок Включение в расходы при принятии к учету. |

| |

Внимание |

| При вводе в эксплуатацию НМА в организацию, применяющую УСН, возникает поле Оплаты нематериального актива, оно заполняется, если оплата была осуществлена на момент ввода НМА в эксплуатацию. |

| ШАГ 2 | РЕЗУЛЬТАТ ПРОВЕДЕНИЯ ДОКУМЕНТА – КНОПКА |

- Кнопка «Результат проведения документа»

.

.

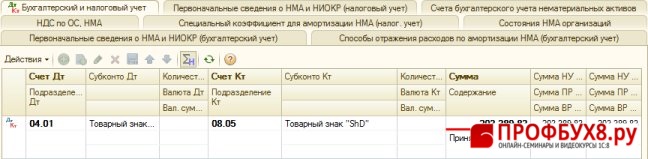

Рис. 240

В результате проведения документа, вся сумма нематериального актива, сформированная по дебету счета 08.05 «Приобретение нематериальных активов» переносится в дебет счета 04.01 «Нематериальные активы организации».

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.