Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Произвести настройку учетной политики в 1С 8.2 (Бухгалтерия 2.0) можно:

- В окне Начало работы в разделе Настройка ведения учета нажмите на поле Учетная политика организации или меню: Предприятие – Учетная политика – Учетная политика организаций;

- Выделите курсором Организацию, для которой устанавливаем учетную политику и нажмите на кнопку «Изменить»

;

; - Заполните данные на всех закладках в карточке Учетная политика организаций

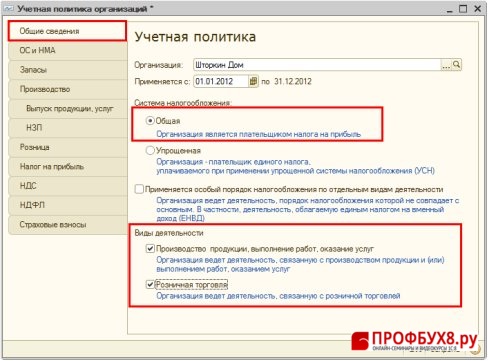

На закладке «Общие сведения» введите информацию о системе налогообложения и видах деятельности для Организации ЗАО «ПК Шторкин Дом» (Рис. 24):

Рис. 24

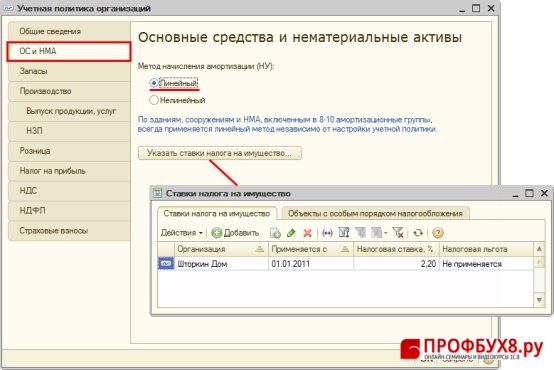

На закладке «ОС и НМА» установите метод начисления амортизации и ставку налога на имущества (Рис. 25)

Рис. 25

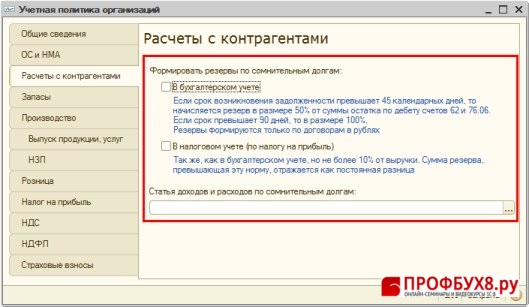

На закладке «Расчеты с контрагентами» укажите информацию о создании Резервов по сомнительным долгам (Рис. 26):

Рис. 26

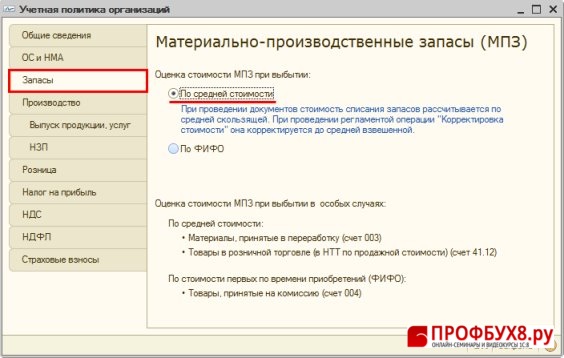

На закладке «Запасы» укажите способ оценки МПЗ при выбытии (Рис. 26):

Рис. 26

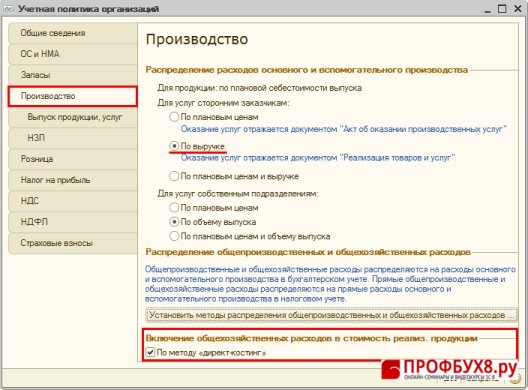

На закладке «Производство» определите порядок распределения расходов (Рис. 27):

Рис. 27

- В разделе Распределение расходов основного и вспомогательного производства установите флажок:

- В поле По плановым ценам, если оказание услуг учитывается в плановых ценах и отражается с помощью документа «Акт об оказании производственных услуг«. Тогда распределение прямых затрат по видам услуг (номенклатурным группам) будет произведено пропорционально плановым ценам;

- В поле По выручке, если оказание услуг НЕ учитывается по плановым ценам и отражается с помощью документа «Реализация товаров и услуг». Тогда к прямым расходам по услугам будут отнесены те расходы, которые отнесены на виды услуг – по конкретной номенклатурной группе;

|

Внимание |

| Если плановые цены не определяются при реализации услуг, то советуем ставить флажок в поле По выручке, иначе счет 20 «Основное производство» не закроется корректно. |

- В разделе Для услуг собственным подразделениям установите флажок:

- В поле По плановым ценам, если оказание услуг учитывается в плановых ценах. Тогда распределение прямых затрат по видам услуг (номенклатурным группам) будет произведено пропорционально плановым ценам;

- В поле По объему выпуска, если объем оказанных услуг определяется в количественных показателях. Тогда распределение прямых расходов будет осуществлено пропорционально количеству оказанных услуг.

- В разделе Распределение общепроизводственных и общехозяйственных расходов установите способ распределения данных расходов, если в соответствии с учетной политикой счета 25, 26 распределяются в конце месяца на прямые расходы, т.е. на счет 20 «Основное производство» и счет 23 «Вспомогательные производства»:

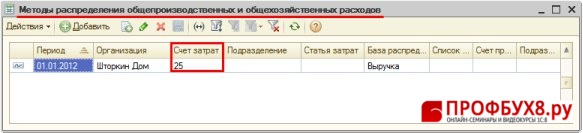

- Нажмите на кнопку Установить методы распределения общепроизводственных и общехозяйственных расходов (Рис. 28);

- Нажмите кнопку «Добавить» и укажите правило для распределения. Необходимо указать:

- дату, с которой действует правило;

- счет затрат, по которому накопленные затраты планируется распределять

- подразделение, по которому накопленные затраты планируется распределять;

- статья затрат, по которой накопленные затраты планируется распределять;

- выбрать базу распределения затрат: объем выпуска, плановая стоимость выпуска, оплата труда, материальные затраты, выручка, прямые затраты, отдельные статьи прямых затрат или не распределяются;

- список статей затрат, если базой распределения затрат была выбрана база «отдельные статьи прямых затрат»;

- счет прямых затрат, на который затраты будут распределены;

- подразделение прямых затрат, на которое затраты будут распределены.

Рис. 28

|

Внимание |

|

- В разделе Включение общехозяйственных расходов в стоимость реализ.продукции установите флажок в поле По методу директ-костинг, если в соответствии с учетной политикой общехозяйственные расходы полностью списываются в конце месяца в дебет счета 90.08 «Управленческие расходы». Если флажок не установлен, то расходы распределяются на прямые расходы в соответствии с введенным методом распределения общепроизводственных и общехозяйственных расходов.

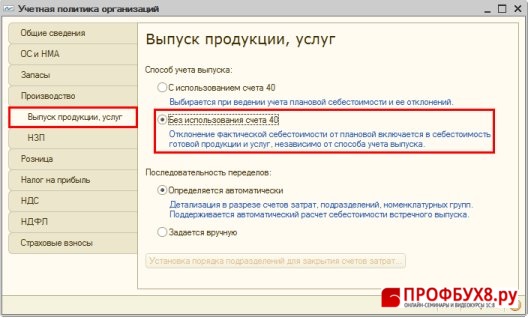

На закладке «Выпуск продукции, услуг» определите метод учета выпуска готовой продукции, работ и услуг (Рис. 29):

- В разделе Способ учета выпуска выберите метод учета выпуска готовой продукции, работ и услуг – с использованием счета 40 «Выпуск продукции (работ, услуг)» или без его использования;

- В разделе Последовательность переделов выберите последовательность переделов для расчета себестоимости продукции и полуфабрикатов. При выборе способа Задается вручную необходимо установить порядок подразделений для закрытия счетов.

Рис. 29

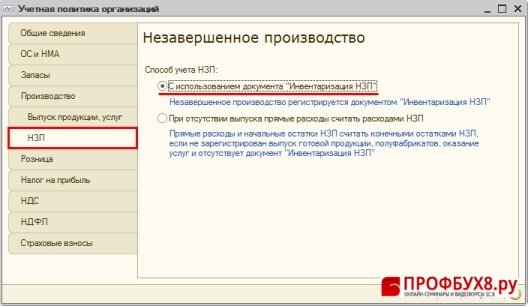

На закладке «НЗП» определите способ учета НЗП (Рис. 30):

- Установите флажок в поле С использование документа «Инвентаризация НЗП», если ежемесячно будет вводиться документ «Инвентаризация НЗП», в котором будет указана сумма незавершенного производства по итогам инвентаризации;

- Установите флажок в поле При отсутствии выпуска прямые расходы считать расходами НЗП, если остаток НЗП определяется как общая сумма прямых расходов, в случае, если в течение месяца не было зарегистрировано выпуска продукции, услуг и не введена сумма НЗП документом «Инвентаризация НЗП».

Рис. 30

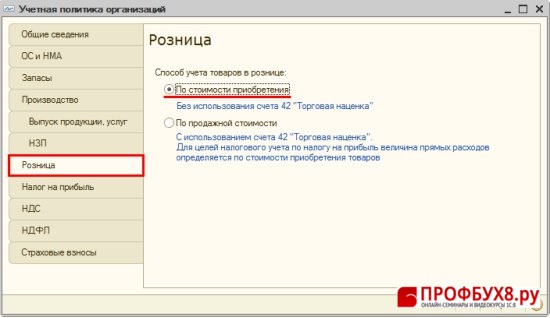

На закладке «Розница» укажите способ учета товаров в рознице (Рис. 31):

- Установите флажок в поле По стоимости приобретения, если учет товаров в рознице ведется по покупной стоимости — без использования счета 42 «Торговая наценка»;

- Установите флажок в поле По продажной стоимости, если учет товаров в рознице ведется по продажной стоимости – с использованием счета 42 «Торговая наценка»;

Рис. 31

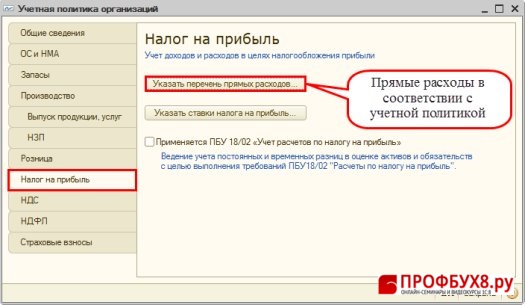

На закладке «Налог на прибыль» задайте параметры для ведения налогового учета (Рис. 32):

|

Внимание |

|

- Нажмите кнопку Указать ставки налога на прибыль и введите ставки налога на прибыль для данной организации и дату, с которой они применяются;

- Установите флажок в поле Применяется ПБУ 18/02 «Учет расчетов по налогу на прибыль», если организация применяет ПБУ 18/02.

Рис. 32

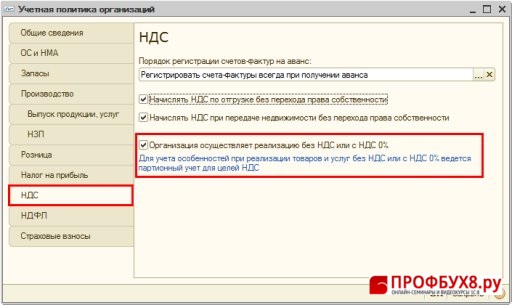

На закладке «НДС» укажите задайте параметры для учета НДС (Рис. 33):

- В поле Порядок регистрации счетов-фактур на аванс выберите способ регистрации счетов-фактур на аванс;

- Установите флажок в поле Начислять НДС по отгрузке без перехода права собственности, если необходимо, чтобы НДС по этой операции исчислялся и попадал в книгу продаж в момент отгрузки товара, хотя переход права собственности на него не был осуществлен;

- Установите флажок в поле Начислять НДС при передаче недвижимости без перехода права собственности, если необходимо, чтобы НДС исчислялся и попадал в книгу продаж в момент передачи объекта недвижимости, не смотря на то, что он может быть не зарегистрирован в государственных органах на этот момент;

- Установите флажок в поле Организация осуществляет реализацию без НДС или с НДС 0%, если необходимо, чтобы автоматически велся учет операций, облагаемых НДС, не облагаемых НДС и облагаемых НДС по ставке 0%.

Рис. 33

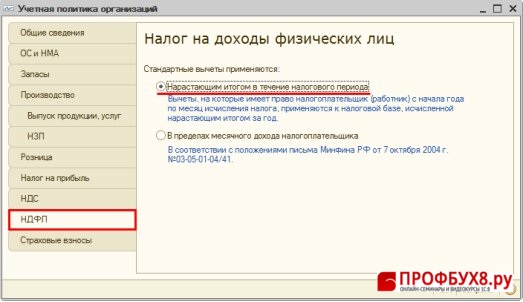

На закладке «НДФЛ» укажите особенности применения вычетов по НДФЛ (Рис. 34):

- Установите флажок в поле Нарастающим итогом в течение налогового периода, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной нарастающим итогом за год;

- Установите флажок в поле В пределах месячного дохода налогоплательщика, если планируется применять вычеты из налоговой базы по НДФЛ, исчисленной за текущий месяц;

Рис. 34

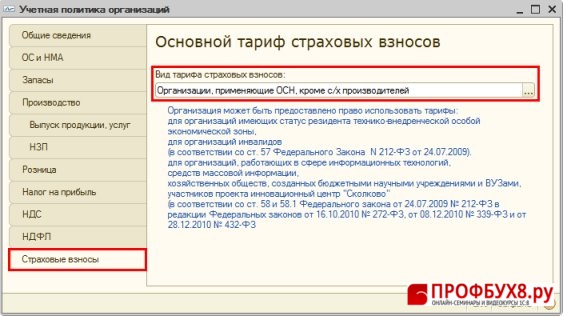

На закладке «Страховые взносы» выберите вид тарифа, который будет использоваться при исчислении страховых взносов (Рис. 35):

Рис. 35

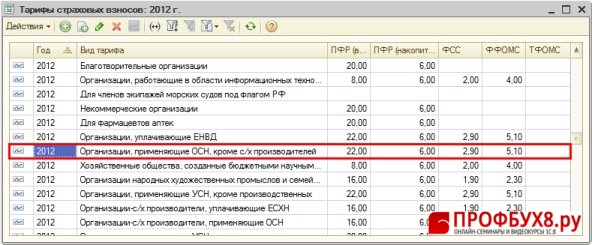

Размеры тарифов, которые будут применяться по соответствующему виду тарифа можно посмотреть и отредактировать в меню: Зарплата – Учет НДФЛ и налогов (взносов) с ФОТ – Тариф страховых взносов (Рис. 36).

См. также:

- Ответственные лица в 1С 8.3 Бухгалтерия 3.0: где найти и как изменить

- Статьи движения денежных средств в 1С 8.3: что это, как настроить, примеры заполнения

- Производственный календарь в 1С 8.3 Бухгалтерия: где найти и как настроить

- Ввод начальных остатков в 1С 8.3 Бухгалтерия 3.0 вручную – пошаговая инструкция

- Учетная политика в 1С 8.3: где найти, как заполнить на примере ОСНО и УСН

- Печать договоров из 1С 8.3 по шаблонам

- Регистрация обособленного подразделения

- Справочник Статьи затрат в 1С 8.3 на примерах

- Учетная политика по налоговому учету для ОСНО в 1С 8.3

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 3,00 из 5)

(2 оценок, среднее: 3,00 из 5)

Вам будет интересно

(2 оценок, среднее: 3,00 из 5)

(2 оценок, среднее: 3,00 из 5)

Для отправки комментария вам необходимо авторизоваться.