Часто бывают случаи, когда товары приходят в разукомплектованном виде и по накладной от поставщика указаны части одного товара. Продавец товар комплектует и продает их как единую позицию. В данном примере рассматривается порядок оприходования комплектующих.

Для того, чтобы оприходовать товары, необходимо создать документ «Поступление товаров и услуг», информация о приобретенных товарах отражается на закладке Товары.

ПОШАГОВАЯ ИНСТРУКЦИЯ

|

ШАГ 1 |

СОЗДАНИЕ ДОКУМЕНТА «ПОСТУПЛЕНИЕ ТОВАРОВ И УСЛУГ» |

Создание документа: меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Покупка, комиссия.

Проверка параметров для ввода сумм в табличную часть — кнопка Цены и валюты:

- Нажимаем на кнопку в верхней части формы «Цены и валюта»;

- В строке Валюта – указывается валюта документа;

- В строке Налоги – необходимая для расчета налогов комбинация флагов. При применении УСН установите галочку для реквизита НДС включать в стоимость, т.к. стоимость товаров и услуг в этом случае будет формируется по БУ с учетом «входного» НДС.

|

|

Внимание |

|

|

ШАГ 2 |

ЗАПОЛНЕНИЕ ТАБЛИЧНОЙ ЧАСТИ «ТОВАРЫ» |

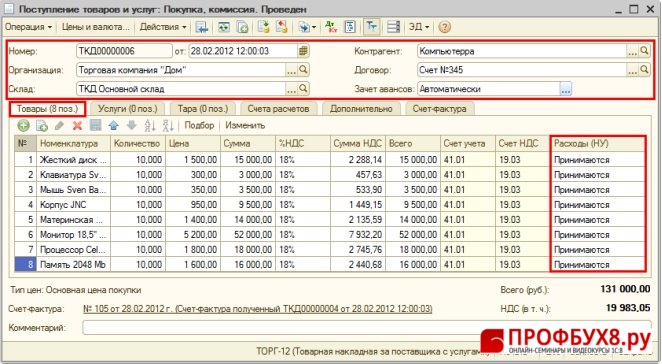

Для заполнения закладки «Товары» (Рис. 166) необходимо выполнить следующие действия:

-

Через механизм подбора или с помощью кнопки «Добавить»

,на закладку «Товары» вносится необходимая номенклатура (товары), указывается количество, цена, ставка НДС, сумма НДС.

,на закладку «Товары» вносится необходимая номенклатура (товары), указывается количество, цена, ставка НДС, сумма НДС.

- Выбор товаров, как правило, осуществляется из папки «Товары».

|

|

Внимание |

|

Дополнительно к этому требуется:

- Проверить правильность заполнения графы Счета учета товаров. Товары, приобретенные для оптовой торговли, учитываются на счете 41.01 «Товары на складах»;

- В графе Расходы НУ указывается признак – принимаются или не принимаются расходы для целей расчета единого налога при УСН.

|

ШАГ 3 |

ЗАПОЛНЕНИЕ ЗАКЛАДОК «СЧЕТА РАСЧЕТОВ» И «ДОПОЛНИТЕЛЬНО» |

Заполнение закладки «Счета расчетов»

- Строка Счет расчетов – счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- Строка Счет авансов — счет 60.02 «Расчеты по авансам выданным».

Заполнение закладки «Дополнительно»

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

-

Кнопка «Провести»

.

.

|

ШАГ 4 |

РЕГИСТРАЦИЯ СЧЕТА-ФАКТУРЫ ПОСТАВЩИКА |

Регистрация счета-фактуры поставщика

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг;

|

ШАГ 5 |

РЕЗУЛЬТАТ ПРОВЕДЕНИЯ ДОКУМЕНТА – КНОПКА |

-

Кнопка «Провести» ;

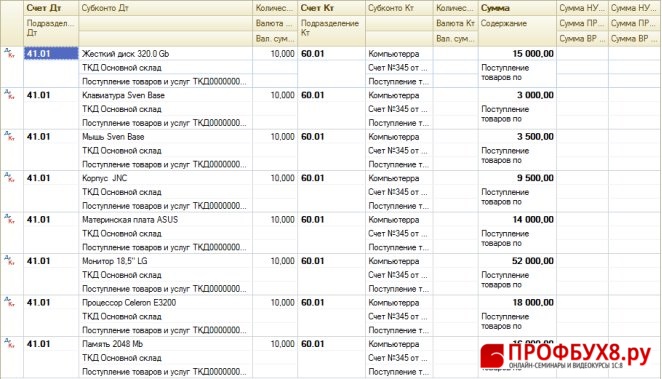

- Кнопка «Результат проведения документа» (Рис. 167)

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.