Активы, в отношении которых выполняются условия, предусмотренные в п.4 ПБУ 6/01 и стоимостью в пределах лимита, установленного в учетной политике организации (в нашем примере — 30 000руб.) отражаются в составе основных средств.

Поступление основных средств в 1С 8.2 оформляется документом «Поступление товаров и услуг» — вид операции «Оборудование», информация о приобретенных внеоборотных активах отражается на закладке Оборудование.

Учет транспортных расходов (или иных расходов на приобретение ОС) в стоимости ОС оформляется документом 1С «Поступление доп. расходов».

Создание документа — меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Оборудование.

Заполнение шапки:

- Строка От – дата оприходования основных средств;

- Строка Контрагент – поставщик основных средств;

- Строка Договор — договор с поставщиком;

|

Внимание |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

- Строка Склад — склад или место хранения, на который поступают основные средства;

- Строка Зачет авансов — способ погашения задолженности перед поставщиком:

| ШАГ 2 |

Ввод основного средства в 1С на вкладке «Оборудование» |

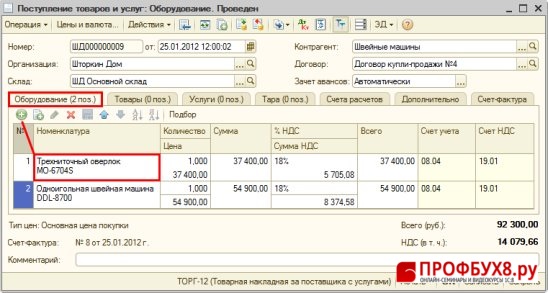

Заполнение закладки Оборудование (Рис. 192):

|

Внимание |

|

- В табличной части 1С – номенклатурные позиции (внеоборотные активы) и количество, цену, ставку НДС, сумму НДС;

- Выбор внеоборотных активов, как правило, осуществляется из папки Оборудование (объекты основных средств);

- Проверяем правильность заполнения графы Счета учета внеоборотных активов и Счет НДС.

Рис. 192

| ШАГ 3 |

Заполнение закладок 1С 8.2 со счетами расчетов |

Заполнение закладки «Счета расчетов»:

- Строка Счет расчетов – счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- Строка Счет авансов — счет 60.02 «Расчеты по авансам выданным».

Заполнение закладки «Дополнительно»:

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести»

.

.

| ШАГ 4 |

Проводки по поступлению основного средства |

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа»

.

.

Рис. 193

| ШАГ 5 |

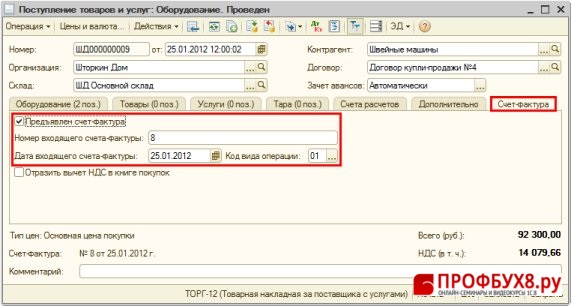

Оформление входящего счета-фактуры |

Регистрация счета-фактуры поставщика (Рис. 91)

- На закладке Счет-фактура указывается:

- флажок Отразить вычет НДС – устанавливается, если выполнены все условия для принятия «входного» НДС к вычету, для принятия «входного» НДС при приобретении ОС необходимо ввести данное ОС в эксплуатацию, поэтому в нашем примере флажок снят.

Рис. 194

| ШАГ 6 |

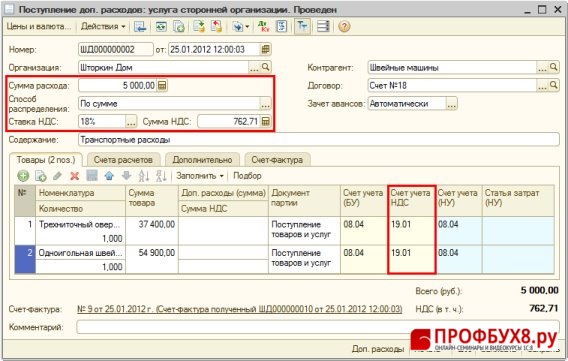

Оформление поступления дополнительных расходов в 1С 8.2 |

Создание документа — на основании документа Поступление товаров и услуг:

- Установка курсора на документ — основание (например «Поступление товаров и услуг»);

- Кнопка Ввести на основании

— выбор документа Поступление доп.расходов.

— выбор документа Поступление доп.расходов. - Документ будет заполнен автоматически, необходимо проверить и дозаполнить поля в нем.

Проверка и заполнение шапки документа:

- Строка От – дата поступления доп.расходов;

- Строка Контрагент — перевозчик;

- Строка Договор — договор с перевозчиком;

- Строка Зачет авансов — способ погашения задолженности перед перевозчиком:

- Строка Сумма расходов — сумму транспортных расходов;

- Строка Способ распределения — способ распределения транспортных расходов, включаемых в стоимость ОС;

- Строка Ставка НДС и Сумма НДС — ставку и сумму НДС в соответствии с первичными документами поставщика.

| ШАГ 7 |

Проверка введенных сумм |

Проверка параметров для ввода сумм в табличную часть — кнопка «Цены и валюты»:

Подробно о кнопке Цены и валюты написано выше – при создании Документа «Поступление товаров и услуг»;

Проверка автоматически заполненной закладки Товары (Рис. 195):

- Графа Счет учета — счет 08.04 «Приобретение объектов основных средств» ;

- Графа Счет учета НДС — счет на 19.01 «НДС при приобретении основных средств», т.е. счет НДС, относящийся к приобретению ОС.

|

Внимание |

|

Рис. 195

| ШАГ 9 | ПРОВЕРКА ЗАПОЛНЕНИЯ ЗАКЛАДОК «СЧЕТА РАСЧЕТОВ» И «ДОПОЛНИТЕЛЬНО» |

Проверка заполнения закладки Счета расчетов:

- Строка Счет расчетов – счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- Строка Счет авансов — счет 60.02 «Расчеты по авансам выданным».

Заполнение закладки Дополнительно:

- Строка Вх.номер и Вх.дата – номер и дата первичного документа перевозчика;

- Кнопка «Провести» .

| ШАГ 8 |

Оформление счета-фактуры на доставку |

|

Внимание |

| Перед тем, как зарегистрировать «входной» счет-фактуру необходимо убедиться, что документ Поступление товаров и услуг проведен (кнопка Провести |

Регистрация счета-фактуры поставщика

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление доп.расходов;

- флажок Отразить вычет НДС – устанавливается, если выполнены все условия для принятия «входного» НДС к вычету, для принятия «входного» НДС при приобретении ОС необходимо ввести данное ОС в эксплуатацию, поэтому в нашем примере флажок снят.

| ШАГ 9 |

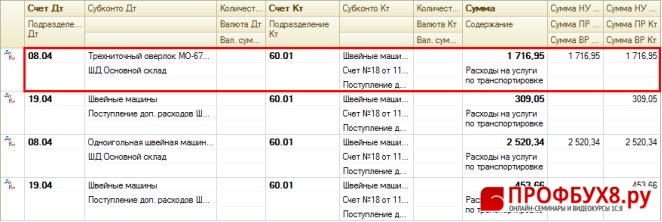

Проводки 1С 8.2 по дополнительным расходам на ОС |

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа» .

Рис. 196

В бухгалтерском и налоговом учете транспортные расходы включаются в первоначальную стоимость ОС.

| ШАГ 10 |

Проверка первоначальной стоимости основного средства |

В нашем примере первоначальная стоимость ОС формируется из стоимости, уплаченной поставщику за ОС, и стоимости транспортных услуг;

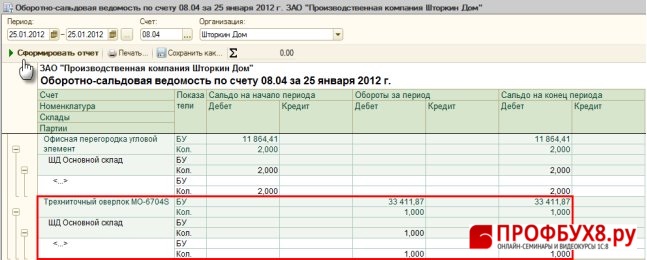

Проверка правильности формирования стоимости приобретенного основного средства — меню Отчеты – Оборотно-сальдовая ведомость по счету 08.04 «Приобретение объектов основных средств» (Рис. 197):

- Строка Период – указываем период;

- Строка Счет — в примере – 08.04;

- Кнопка «Сформировать отчет».

Рис. 197

Проверьте расчет первоначальной стоимости по основному средству Трехниточный оверлок МО-6704S:

- Стоимость приобретения ОС без НДС – 31 694,92руб. (см.проводки по документу Поступление товаров и услуг);

- Стоимость транспортных расходов, относящихся к ОС Трехниточный оверлок МО-6704S, рассчитывается:

- Доля стоимости ОС в общей стоимости по приходной накладной:

- 31 694,92 / 78 220,34 = 0,4052 долей

- Стоимость транспортных расходов (без НДС) рассчитывается исходя из общей стоимости транспортировки и доли позиции в общей стоимости по накладной:

- 4 237,29 *0, 4052 = 1 716,95 руб. (см.проводки по документу Поступление доп.расходов)

Первоначальная стоимость ОС Трехниточный оверлок МО-6704S:

- 31 694,92 + 1 716,95 = 33 411,87 рублей

Именно сумма 33 411,87руб. отражена по дебету счета 08.04 «Приобретение объектов основных средств» ОС Трехниточный оверлок МО-6704S.

Формирование стоимости ОС произведено правильно.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.