Оприходование приобретенных основных средств оформляется документом «Поступление товаров и услуг» — вид операции «Оборудование» — закладка Оборудование).

Отражение госпошлины в стоимости основного средства оформляется документом Операция (бухгалтерский и налоговый учет).

Рассмотрим пошаговую инструкцию по поступление основного средства в 1С 8.2 на примере автомобиля.

Создание документа — меню Покупка – Поступление товаров и услуг – кнопка «Добавить» — вид операции Оборудование.

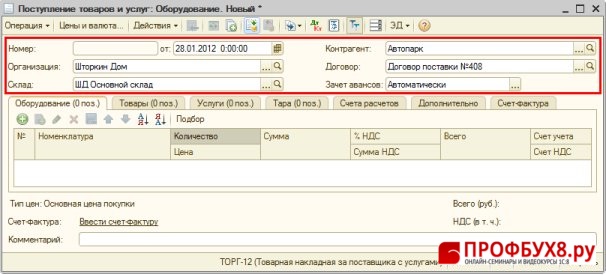

Заполнение шапки (Рис. 183):

- Строка От – дата оприходования основных средств;

- Строка Контрагент – поставщик основных средств;

- Строка Договор — договор с поставщиком;

|

Внимание |

| В форме выбора договора отображаются только те договоры, которые имеют вид договора С поставщиком. |

- Строка Склад — склад или место хранения, на который поступают основные средства;

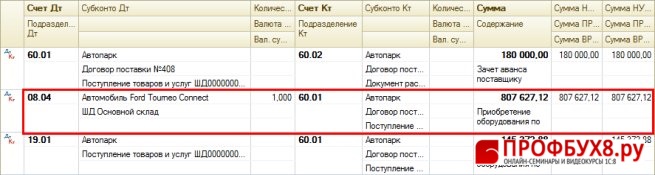

В соответствии с нашим примером по счету 60.02 «Расчеты по авансам выданным» на 31.12.2011г. присутствует дебетовое сальдо с контрагентом ООО «Автопарк» по договору поставки №408 в размере 180 000рублей.

При выборе в строке Зачет авансов значения Автоматически, а в строке Договор значения Договор поставки №408, в результате проведения документа произойдет зачет ранее выданного аванса по этому договору — в размере 180 000рублей (Рис. 183).

Рис. 183

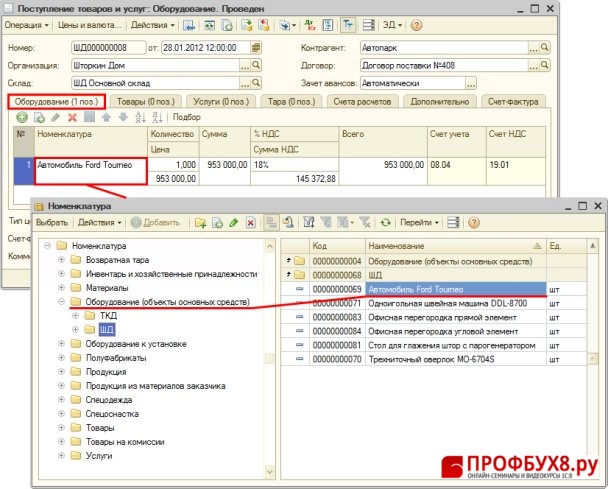

| ШАГ 2 |

Ввод поступившего автомобиля |

Заполнение закладки «Оборудование» (Рис. 185):

|

Внимание |

|

- Нажимаем кнопку «Добавить»

;

; - В табличной части – номенклатурные позиции (внеоборотные активы) и количество, цену, ставку НДС, сумму НДС;

- Выбор внеоборотных активов, как правило, осуществляется из папки Оборудование (объекты основных средств);

- Проверяем правильность заполнения графы Счета учета внеоборотных активов и Счет НДС.

Рис. 185

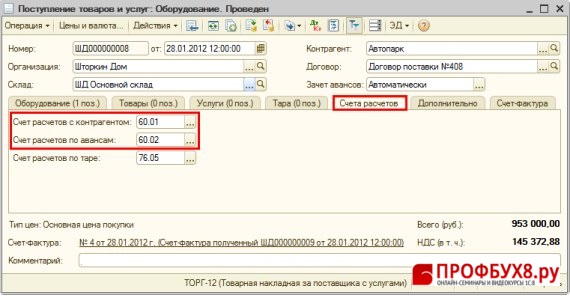

| ШАГ 3 |

Заполнение счетов расчетов с контрагентом |

Заполнение закладки «Счета расчетов» (Рис. 186):

- Строка Счет расчетов – счет 60.01 «Расчеты с поставщиками и подрядчиками»;

- Строка Счет авансов — счет 60.02 «Расчеты по авансам выданным».

Рис. 186

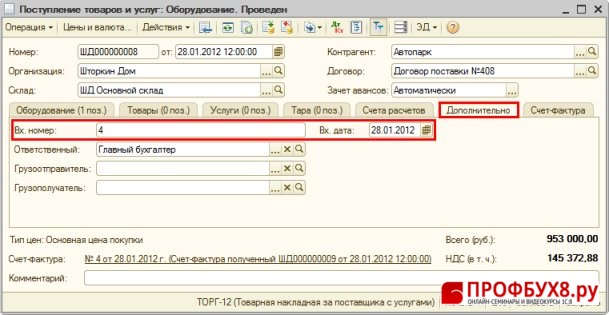

Заполнение закладки «Дополнительно» (Рис. 187):

- Строка Вх.номер и Вх.дата – номер и дата накладной поставщика;

- Кнопка «Провести»

.

.

Рис. 187

| ШАГ 4 |

Проводки по поступлению ОС |

- Кнопка «Провести» ;

- Кнопка «Результат проведения документа»

.

.

Рис. 188

| ШАГ 5 |

Оформление счета-фактуры на оборудование |

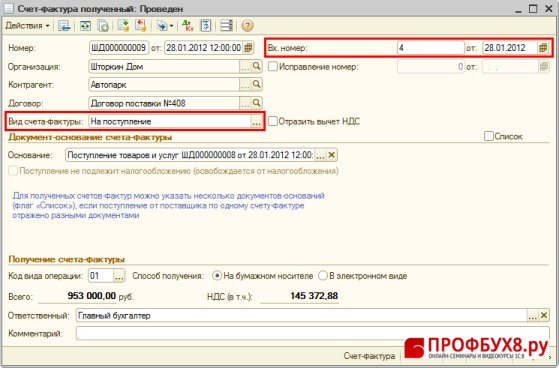

Регистрация счета-фактуры поставщика (Рис. 91)

- Ввод по ссылке Ввести счет-фактуру внизу документа Поступление товара и услуг;

- В форму Счета-фактуры полученного добавляется:

- строка Вх.номер и от – номер и дата счета-фактуры поставщика;

- строка Код вида операции – для поступления товаров, работ и услуг указывается «01»;

- флажок Способ получения – устанавливается в соответствии со способом получения счета-фактуры на бумажном носителе или в электронном виде;

- флажок Отразить вычет НДС – устанавливается, если выполнены все условия для принятия «входного» НДС к вычету, для принятия «входного» НДС при приобретении ОС необходимо ввести данное ОС в эксплуатацию, поэтому в нашем примере флажок снят.

Рис. 189

| ШАГ 6 |

Отражение начисления госпошлины на автомобиль в 1С 8.2 |

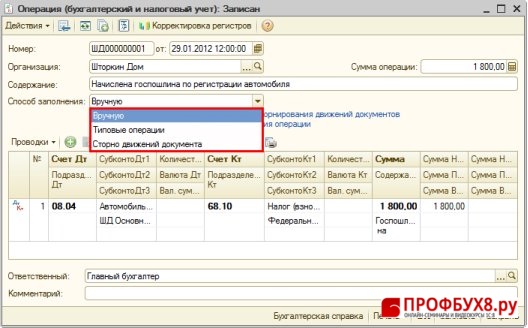

Для отражения госпошлины в программе 1С 8.2 лучше всего использовать документ «Операция».

Создание документа — меню Операции – Операции, введенные вручную – кнопка «Добавить».

Заполнение документа (Рис. 190):

- Строка От – дата отражения пошлины в стоимости ОС;

- Строка Содержание — содержание операции;

- Строка Способ заполнения — один из трех способов:

- способ Вручную — все проводки указываются самостоятельно пользователем;

- способ Типовые операции — операция из списка типовых операций, создаваемых пользователем;

- способ Сторно движения документа — исправительные проводки по ранее введенным документам.

|

Информация |

| В нашем примере госпошлина будет включена в первоначальную стоимость ОС по бухгалтерскому (БУ) и налоговому учету (НУ). На такой порядок учета ссылаются контролирующие органы (Письмо МФ РФ №03-03-06/2/101 от 01.06.2007г.);НО!Другая точка зрения состоит в том, что госпошлина должна быть включена в стоимость ОС по бухгалтерскому учету, а по налоговому учету она может быть списана единовременно в состав косвенных расходов в соответствии с п.1 ст.264 НК РФ;Поэтому пользователь сам должен выбрать наиболее приемлемый для него вариант учета госпошлины. |

- в табличную часть — проводку, в результате которой государственная пошлина включается в первоначальную стоимость основного средства:

- по дебету счета — 08.04 «Приобретение объектов основных средств»;

- в графе Субконто 1 – наименование основного средства;

- в графе Субконто 2 — Документ движения не нужно указывать, иначе в дальнейшем не будет корректно отражена операция ввода в эксплуатацию ОС;

- в графе Субконто 3 — Склад (место хранения) укажите место хранения ОС;

- по кредиту счета расчетов с бюджетом по уплате госпошлины — 68.10 «Прочие налоги и сборы».

Рис. 190

| ШАГ 7 |

Проверка стоимости купленного основного средства |

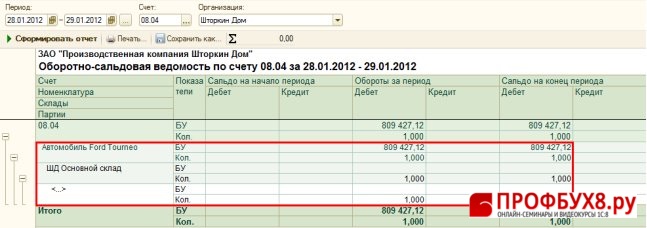

В нашем примере первоначальная стоимость основного средства формируется из стоимости, уплаченной поставщику за основное средство и размера госпошлины, уплаченной при регистрации транспортного средства (Рис. 191).

Проверка правильности формирования стоимости приобретенного основного средства — меню 1С Отчеты – Оборотно-сальдовая ведомость по счету 08.04 «Приобретение объектов основных средств»:

- Строка Период – указываем период;

- Строка Счет — в примере – 08.04;

- Кнопка «Сформировать отчет».

Рис. 191

Проверка расчета первоначальной стоимости внеоборотного актива Автомобиль Ford Tourneo Connect:

- Стоимость приобретения ОС без НДС – 807 627,12 руб. (см.проводки по документу Поступление товаров и услуг (Рис. 188));

- Сумма уплаченной госпошлины – 1 800 руб. (см. проводку по документу «Операция (бухгалтерский и налоговый учет) (Рис. 190);

- Первоначальная стоимость внеоборотного актива Автомобиль Ford Tourneo Connect:

- 807 627,12 +1 800 = 809 427,12 рублей

Именно сумма 809 427,12 руб. отражена по дебету счета 08.04 «Приобретение объектов основных средств». Формирование первоначальной стоимости внеоборотного актива Автомобиль Ford Tourneo Connect произведено правильно.

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.