Рассмотрим инструкцию по списанию материалов в производство в 1С 8.2 (8.3) по шагам.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Списать материалы в производство можно двумя способами:

- заполняя закладки Материалы — документ Отчет производства за смену;

- заполняя документ Требование-накладная.

ПОШАГОВАЯ ИНСТРУКЦИЯ

| ШАГ 1 |

Содержание Создание документа «Требование-накладная» |

Создание документа – меню Производство – Требование-накладная – кнопка «Добавить».

Заполнение шапки:

- В строке Склад — склад, с которого осуществляется отпуск материалов;

- В строке Счета затрат на закладке «Материалы» снимаем галочку, т.к. счета затрат будем вводить на отдельной закладке Счет затрат.

|

Внимание |

|

| ШАГ 2 |

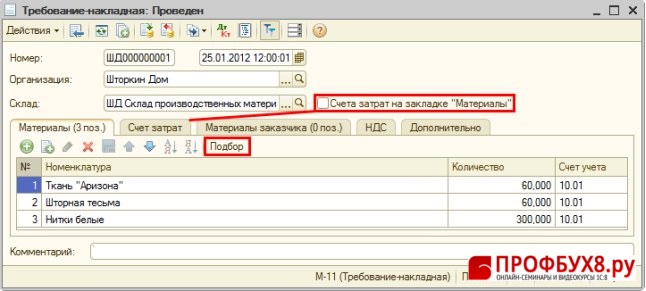

Ввод материалов к списанию в 1С с 10 счета в 1С 8.2 |

Заполнение закладки Материалы (Рис. 126):

- Кнопка «Подбор»;

- В форме Подбор номенклатуры в документ осуществляем выбор номенклатуры:

- Галочка в строке Запрашивать Количество – в табличную часть добавится наименование материалов и количество;

- Графа Счета учета – счет учета материалов (в примере счет учета производственных материалов — 10.01 «Сырье и материалы»).

- Пример заполнения на рисунке.

Рис. 126

| ШАГ 3 |

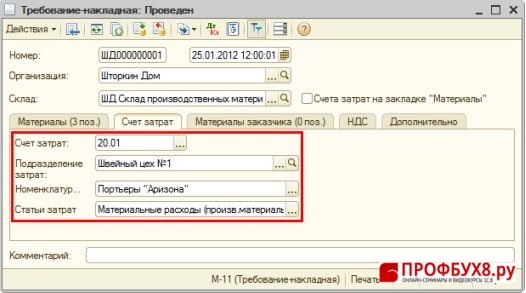

Заполнение счетов затрат |

Заполнение закладки Счет затрат (Рис. 127):

- Строка Счет затрат — счет, на котором накапливаются фактические расходы для производства продукции (в примере – это счет 20.01 «Основное производство»);

- Аналитика (субконто) к счету затрат (счет 20.01):

- Субконто Подразделение затрат — производственное подразделение или центр накопления затрат;

- Субконто Номенклатурная группа — вид продукции, на производство которого списываются производственные материалы;

Про назначение справочника Номенклатурная группа более подробно изложено в модуле «Номенклатурные группы»;

- Субконто Статьи затрат — вид расхода (в примере – это Материальные расходы).

Рис. 127

| ШАГ 4 |

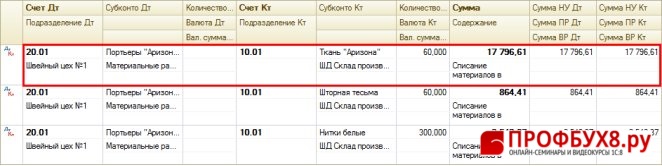

Проводки по списанию материала в 1С 8.2 |

- Кнопка «Провести»

;

; - Кнопка «Результат проведения документа»

.

.

Рис. 128

| ШАГ 5 |

Проверка расчета себестоимости |

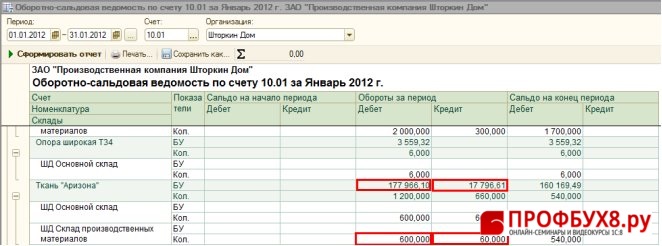

Проверка расчета стоимости списания материалов (Рис. 129):

- В соответствии с учетной политикой списание материалов производится по средней стоимости;

- Проверяем правильность формирования проводок по списанию материалов, для этого необходимо сформировать оборотно-сальдовую ведомость по счету 10.01 «Сырье и материалы»:

- Меню Отчеты – Оборотно-сальдовая ведомость по счету;

- Указываем период, выбираем Счет (в примере – 10.01);

- Нажмаем кнопку «Сформировать отчет».

Рис. 129

- Проверем расчет средней стоимости по номенклатурной позиции Ткань «Аризона» (предварительно необходимо исключить внутреннее перемещение по складу внутри организации):

- Средняя стоимость единицы = 177 966,10 руб. \ 600 м.пог. = 296,61 руб.\пог.м.;

- Себестоимость списанного материала = 296,61 руб.\пог.м. * 60 м.пог. = 17 796,61 руб.

- Именно сумма 17 796,61 руб. отражена по кредиту счета 10.01 «Сырье и материалы» по номенклатуре Ткань «Аризона».

Списание материалов произведено правильно.

См. также:

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.