Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска обращаем ваше внимание, что до конца этой рабочей недели, вы можете оформить заявку на новый курс «Профессиональный учёт в 1С:ЗУП 8 редакция 3.0″ по Акции. Все условия и приём заявок от имени Юр. или Физ. лица на странице:

Оформить заявку по АКЦИИ на курс по 1С:ЗУП 3.0 >>

специальные условия до 02 октября 23:00 Мск.

Новостной выпуск №24 от 30 Сентября 2015 г.

Новости

Судебные решения в пользу налогоплатильщиков в споре с ПФР

В Определении от 18.08.15 №306-КГ15-8237 Верховный Суд РФ указал, что прощение работнику долга по договору займа не является поощрением за труд, если это не было оговорено в трудовом договоре и локальных актах организации. В связи с чем, такое прощение не является объектом обложения страховыми взносами согласно ст.7 Федерального Закона от 24.07.09 №212-ФЗ. Сам по себе факт наличия трудовых отношений еще не является доказательством того, что любые выплаты, начисляемые работнику, являются оплатой его труда.

Еще одно решение суда было принято в пользу налогоплательщика в споре с ПФР. В Постановлении АС Уральского округа от 26.08.15 № Ф09-5560/15 сделан вывод, что материальная помощь, оказанная работнику на лечение ребенка за счет прибыли предприятия, является выплатой на обеспечение социальных нужд и не связана с выполнением работником трудовых функций. Поэтому сумма данной материальной помощи не подпадает под обложение страховыми взносами.

Новости 1С:Бухгалтерия 8 ред. 3.0

Разработчики подготовили новинки и для руководителя организации!

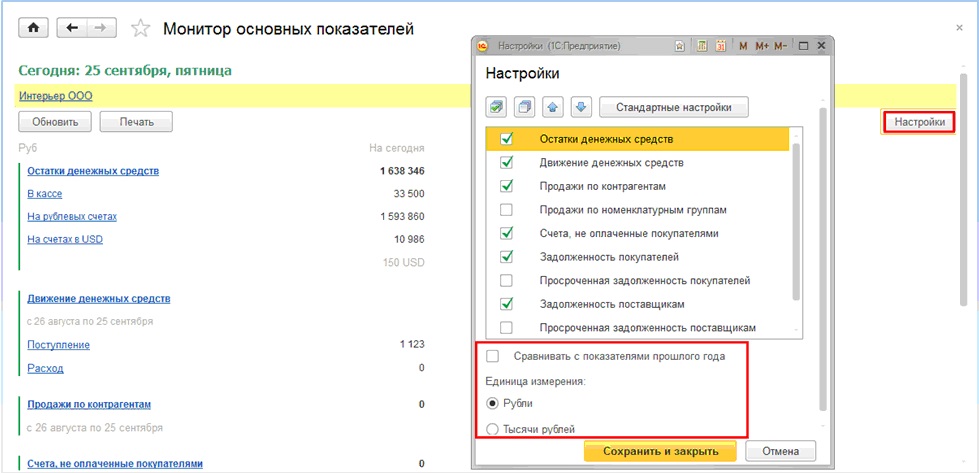

В версии 3.0.41.55 появился отчет «Монитор основных показателей», который доступен и на начальной странице программы, и в разделе «Руководителю» (рис.1).

Рис. 1.

Отчет формируется по выбранным в настройках разделам. Он может быть в рублях или в тысячах рублей.

Также данные за текущий период можно сравнить с данными прошлого года. Для этого необходимо выполнить настройку (рис.2)

Рис. 2.

Интересные вопросы от пользователей Профбух8.ру

Вопросы:

1. Поясните, пожалуйста, нужно ли оформлять счет-фактуру, если мы вернули аванс покупателю?

2. И как это сделать в ред.3.0?

Ответы:

1. При возврате аванса покупателю вы пользуетесь сформированным счетом-фактурой на аванс. Счет-фактуру выданный на аванс вы зарегистрируете в книге покупок на основании п.22 Приложения №4 к Постановлению №1137.

«….В случае изменения условий либо расторжения соответствующего договора и возврата соответствующей суммы оплаты, частичной оплаты, полученной в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав счета-фактуры, зарегистрированные продавцами в книге продаж при получении указанной суммы, регистрируются ими в книге покупок после отражения в учете соответствующих операций по корректировке в связи с отказом от товаров (работ, услуг), имущественных прав, но не позднее 1 года со дня отказа.»

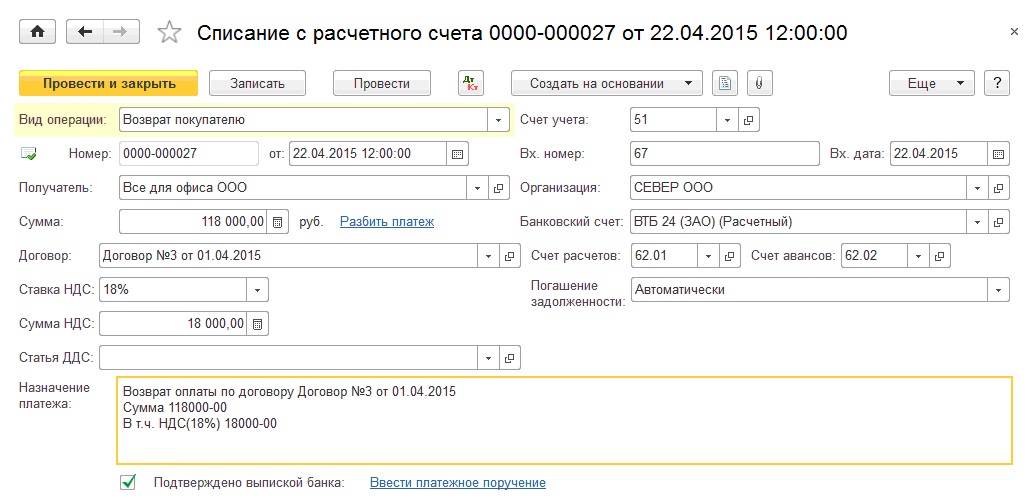

2. В программе возврат денежных средств оформляется документом «Списание с расчетного счета» вид операции «Возврат покупателю» (рис.3)

Рис.3

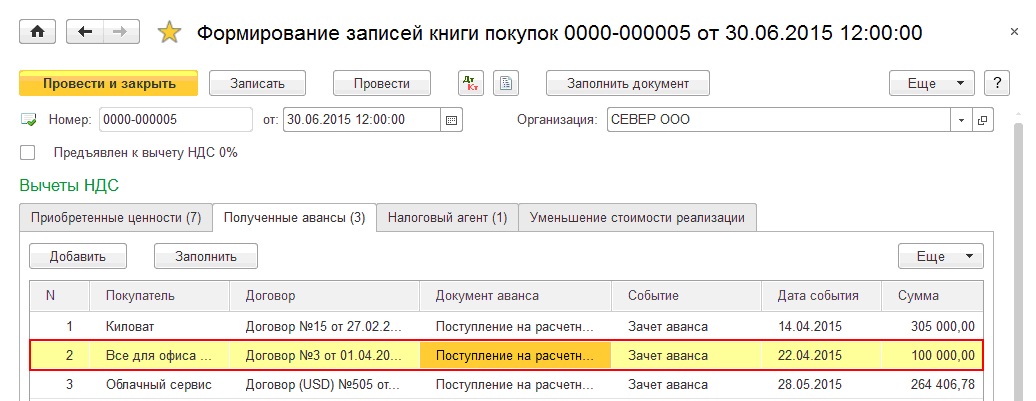

А вычет НДС на основе счета-фактуры, ранее выписанного на аванс, отражается автоматически при заполнении документа «Формирование записей книги покупок» на закладке «Полученные авансы», будет проставлен код вида операции «22″ (рис.4)

Рис.4

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск вы можете в комментариях: Задать вопрос >>

Предыдущие выпуски 2015 года: Выпуски 1-23

Оформить заявку по АКЦИИ на курс по 1С:ЗУП 3.0 >>

специальные условия до 02 октября 23:00 Мск.

Если у Вас возникли любые вопросы, пишите в комментариях на нашем сайте, онлайн-консультанту или звонрите +7 495 988 92 58

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.