Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

Новости для Бухгалтера:

С 01 января 2016 г. вступают в силу изменения в ст.226 НК РФ. В частности,

- пункт 5 статьи устанавливает новый срок подачи сообщения налоговым агентом о невозможности удержания НДФЛ в налоговый орган – 1 марта года, следующего за истекшим налоговым периодом;.

- пункт 6 разрешает уплату НДФЛ по отпускным и больничным производить не позднее последнего дня месяца, в котором эти выплаты производились.

Верховный Суд РФ в Определении от 04.06.2015г. № 308-КГ15-4927 поддержал налогоплательщика в возможности заплатить страховые взносы в ПФР наличными средствами, так как законодательство не содержит каких-либо оговорок о форме уплаты взносов. Главное, чтобы можно было идентифицировать плательщика взносов (ИНН, адрес местонахождения, регистрационный номер в ПФР), реквизиты ПФР (номер счета, КПП, БИК, КБК), наименование платежа. Также необходимо документально подтвердить, что платеж сделан за счет средств плательщика, например, это может быть РКО.

Арбитражный Суд Северо-Кавказского округа Постановлением от 18.05.2015 по делу N А32-37604/2014 оставил в силе выводы нижестоящих судов об отмене решения УФНС по Краснодарскому краю в оспариваемой обществом части начисления штрафов и пени по налогу на прибыль и НДС. Наиболее интересным считаем тот момент, что суды указали на ошибочность утверждения налогового органа о том, что списание товаров с истекшим сроком годности и испорченных во время хранения в целях налогообложения прибыли может быть учтено только в пределах норм естественной убыли в соответствии с пп. 2 п. 7 ст. 254 НК РФ. Всеми судебными инстанциями по делу был сделан вывод, что порчу и истечение срока годности нельзя считать «естественной» убылью, поэтому правомерно учитывать списание таких товаров в расходы в полной сумме на основании пп.49 п.1 ст.264 НК РФ, как другие экономические расходы, связанные с реализацией

Интересные вопросы из Мастер-группы:

Вопрос №1:

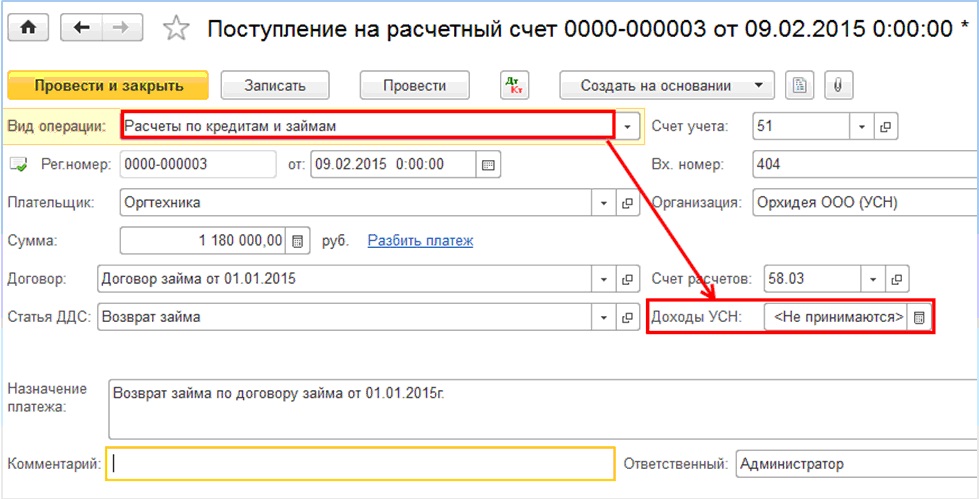

Подскажите, пожалуйста, у нас в 8-ке при УСН возврат займа попадает в декларацию и книгу доходов и расходов в облагаемый доход. Нам подсказали, что надо убрать галочку – отразить в налоговом учете, а мы не найдем где эта галочка. Редакция 8-3, возврат по платежному поручению. Выгрузка из Сбербанк-онлайн

Ответ:

В выписке банка должен быть вид операции «Расчеты по кредитам и займам». В этом случае появится графа, где можно будет указать «Доходы УСН» = «Не принимаются» (рис.1)

рис.1

Вопрос №2:

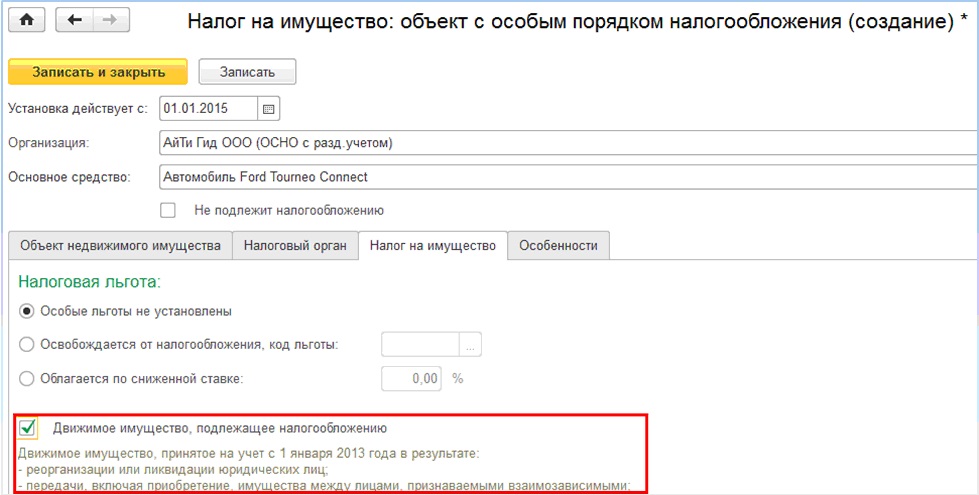

Мы покупали в 2014г. и в 2015г. автомобили (б/у) у контрагента, который является для нас взаимозависимым лицом. Верно ли понимаю, что должна включить эти авто в состав имущества для начисления налога на имущество.

Ответ:

Да, на основании п.25 ст.381 НК РФ с 2015 года вы обязаны учитывать данные основные средства в составе налогооблагаемого имущества. Для этого в программе, начиная с релиза 38, есть возможность сделать это автоматически. В разделе «Справочники» — Налог на имущество выбираем документ «Объекты с особым порядком налогообложения». Здесь на закладке «Налог на имущество» необходимо установить галочку в строке «Движимое имущество, подлежащее налогообложению». (рис.2)

рис.2

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1-13

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.