Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Коллеги, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменений и интересных функций в программе 1С:8.

ВНИМАНИЕ! Если на прошлой неделе Вы не успели скачать Справочник по оформлению платежных поручений в бюджет в 2015г, тогда теперь справочник доступен на странице всех бонусных материалов нашего проекта здесь: Скачать справочник ПП 2015 г и другие материалы >>

Сегодня в новостном выпуске:

- Лимиты-2015г. для «упрощенцев»

- Изменения по налогу на имущество с 2015г.

- Изменения при патентной системе налогообложения (ПСН)

- Частые вопросы по учету расходов в бухгалтерском и налоговом учете

Лимиты-2015г. для упрощенцев

Новые лимиты на 2015г. рассчитаны для упрощенцев в соответствии с Приказом Минэкономразвития РФ от 29.10.14г. № 685 «Об установлении коэффициентов-дефляторов на 2015 год»

- для того, чтобы налогоплательщик не потерял право на применение УСН в 2015г., его доход не должен быть более 68,82 млн.рублей (п.4.1 ст.346.13 НК РФ)(К дефлятор = 1,147*60млн.р.). Для ИП сумма дохода считается в общем и по УСН и по ПСН;

- если налогоплательщик планирует перейти на УСН с 2016г., то необходимо, чтобы его доход с января по сентябрь 2015г. был не более 51,615 млн.рублей. (К дефлятор = 1,147*45млн.руб.).

Декларация по налогу при УСН за 2014

Напоминаем вам, что декларация по УСН за 2014г. должна подаваться по новой форме в соответствии с Приказ ФНС России от 04.07.2014 № ММВ-7-3/352@ в сроки:

- организациями — не позднее 31 марта

- ИП – не позднее 30 апреля

Новая форма декларации уже появилась в новых релизах программы 1С:Бухгалтерия ред.3.

Изменения по налогу на имущество с 2015 г.

За какие объекты не нужно платить налог на имущество с 01 января 2015г.?

Изменения в пп.8 п. 4 ст. 374 НК РФ предусматривают, что налог на имущество не нужно платить по объектам ОС, включенным в первую или во вторую амортизационную группу в соответствии с Классификацией основных средств, утвержденной Правительством Российской Федерации, вне зависимости от даты приема их на учет.

При этом, как и было раньше налог на имущество не нужно будет платить в отношении движимого имущества, принятого с 1 января 2013 года на учет в качестве ОС (добавлен пп.25 ст.381 НК РФ), за исключением следующих объектов движимого имущества, принятых на учет в результате:

- реорганизации или ликвидации;

- передачи имущества между взаимозависимыми лицами.

Декларация по налогу на имущество с 2014г.

Напоминаем вам, что декларация представляется по форме, утвержденной Приказом ФНС России от 24.11.11 № ММВ-7-11/895.

Недавно ФНС в своем письме от 24.12.2014 N БС-4-11/26596 опубликовала новые контрольные соотношения для проверки заполнения декларации, которые помогут вам не допустить ошибку при ее составлении.

Изменения при патентной системе налогооблажения (ПСН)

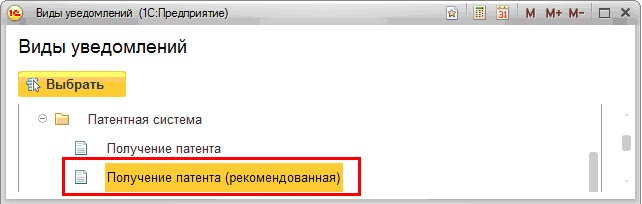

ФНС выпустила письмо от 17.12.2014 № ГД-4-3/26095@, в котором разместила рекомендуемую «новую» форму для получения патента ИП (форма №26.5-1). Новая форма уже присутствует в 1С в составе Видов уведомлений (рис.1).

рис.1

При этом, в этом же письме указывается, что если ИП подаст заявление по старой или произвольной форме, в которой укажет все сведения для исчисления налога при ПСН, то ИФНС обязана выдать патент в установленном порядке.

Интересные вопросы из Мастер-группы:

Вопрос №1:

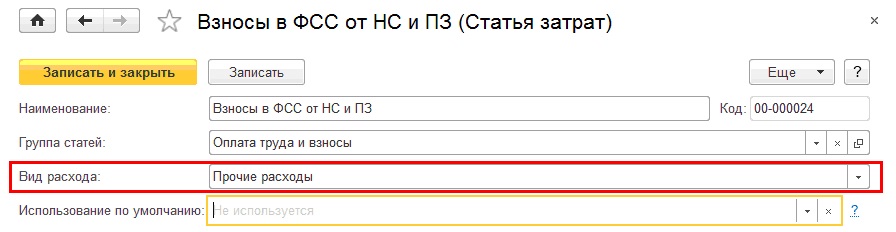

Почему в статье затрат «Взносы в ФСС от НС и ПЗ» вид расходов НУ указывается как «Прочие расходы»? А разве он должен быть указан не как «Налоги и сборы»?

Ответ:

В НК РФ взносы в ФСС от НС указаны в ст.264 «Прочие расходы, связанные с производством и (или) реализацией»

1. К прочим расходам, связанным с производством и реализацией, относятся следующие расходы налогоплательщика:

45) взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, производимые в соответствии с законодательством Российской Федерации;»

Поэтому в общем случае вид статьи указывается как «Прочие расходы» (рис.2)

рис.2

Вопрос №2:

Является ли рекламой изготовление вывески с наименованием компании ООО «Ромашка» и логотипом. Правильно ли мы сделали – оприходовали ее как материалы и списали в Дт 44 счета и как прочие расходы, т.е. единовременно включили в расходы (стоимость 3000руб.)?

Ответ:

Да, вы сделали все правильно. Т.к. к рекламе ваша вывеска не относится — «вывески и указатели, не содержащие сведений рекламного характера» (пп.5 п.2 ст.2 Закона №38ФЗ «О Рекламе»).

Так же об этом сказано в Постановление Пленума ВАС РФ от 08.10.2012 N 58 «Не следует рассматривать в качестве рекламы и размещение наименования (коммерческого обозначения) организации в месте ее нахождения, а также иной информации для потребителей непосредственно в месте реализации товара, оказания услуг (например, информации о режиме работы, реализуемом товаре), поскольку размещение такой информации в указанном месте не преследует целей, связанных с рекламой.»

Поэтому данные расходы будут относиться к косвенным расходам и списываться на расходы, уменьшающие налогооблагаемую базу единовременно.

Вопрос №3:

Если основным видом деятельности является только Торговля (опт и розница), то вместо 26 счета учета при выборе способа учета амортизации ОС, выбирать надо счет 44?

Ответ:

Если вашим единственным видом деятельности является Торговля, то все расходы, связанные с расходами на продажу вы должны учитывать на счете 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность». Т.е. в составе этих расходов будут учитываться:

- расходы на перевозку товаров

- оплата труда

- аренда

- амортизация основных средств

- содержание зданий, сооружений, помещений и инвентаря

- хранение и подработке товаров

- расходы на рекламу и на представительские расходы

- потери товаров и технологические отходы

- расходы на тару

- другие аналогичные по назначению расходы.

Данные расходы у вас будут признаваться косвенными и для целей бухгалтерского и для целей налогового учета.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Обсудить данный выпуск и задать свой вопрос вы можете в комментариях ниже

Читайте предыдущие выпуски: Выпуски 1

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.