Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска сообщаем наш утверждённый

график онлайн-семинаров по Годовой Отчетности в 1С:8,

которые пройдут в период с декабрь по март 2018 г.:

- 18 декабря Климова М.А.: Обзор законодательных изменений по зарплатным налогамдля успешной сдачи Годовой отчетности за 2017

- 27 декабря Грянина Е.А: «Расчет по форме 4-ФСС за 2017 г. в 1С 8.3»

- 28 декабря Климова М.А.: Обзор законодательных изменений по НДС, налогу на прибыль,налогу на имущество, налогу при УСН для успешной сдачи Годовой отчетности за 2017 г.

- 16 января Шерст О.В. «Налоговая декларация по НДС за IV квартал 2017 г.и Налоговаядекларация по косвенным налогам при импорте товаров с территории государств –

членов таможенного союза за декабрь 2017 г. в 1С:8 »

- 17 января Грянина Е.А.: «Расчет по страховым взносам и СЗВ-СТАЖ за 2017 г. в 1С 8.3»

- 23 января Шерст О.В.: «Транспортный налог и Земельный налог 2017г. в 1С:8»

- 30 января Шерст О.В.: «Налог на имущество 2017 г. в 1С:8»

- 06 февраля Шерст О.В.: «Декларация при упрощенной системе налогообложения за 2017г.(объект налогообложения «Доходы» и «Доходы минус расходы» в 1С:8.)»

- 14 февраля Шерст О.В.: «Налог на прибыль 2017 г. в 1С 8.3»

- 21 февраля Грянина Е.А.: Отчетность налоговых агентов по НДФЛ: 2-НДФЛ и 6-НДФЛ за 2017 год в 1С:8

- 27 февраля Шерст О.В.: «Бухгалтерская отчетность за 2017 г. в 1С:8»

- 14 марта Шерст О.В.: «Учетная политика на 2018 г. в 1С 8.3»

Внимание!

До 15 декабря (пятница) 16:00 Мск. у нас действуют специальные

ценновые условия на участие. Заявку вы можете оформить

от имени Юр. или Физ. лица, подробнее смотрите по ссылке:

Специальные условия на онлайн-семинары по Отчетности 2017 в 1С:8 + БухЭксперт8 в подарок >>

зафиксируйте стоимость участия до пятницы 16:00 Мск.

Новостной выпуск №40 от 14 Декабря 2017 г.

2017 год мы запомним, как год ужесточения контроля над налогоплательщиками. Появилась ст. 54.1 НК РФ, вышли методические рекомендации Банка России и ФНС своим починенным структурам по совершенствованию выявления схем и недобросовестных коммерсантов. В этой связи логичным выглядит письмо Минфина о запрете замены первичных документов. Об этой и других новостях читайте в нашем выпуске.

1. Первичный учетный документ (ПУД) заменить нельзя, можно только исправить

Минфин обращает внимание, что законом о бухучете не предусмотрена замена документов, в которых обнаружена ошибка. Ошибку необходимо исправить в соответствии с п. 7 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (Письмо Минфина РФ от 23.10.2017 N 03-03-10/69280).

2. С 01.01.2018 г. льгота на движимое имущество, принятого на учет с 2013года, на федеральном уровне отменена. Федеральным законом от 27.11.2017 N 335-ФЗ условия уточнены

Если региональные власти примут закон о льготе, им могут быть установлены условия:

- освобождение от налога на движимое имущество в данном регионе (п.1 ст. 381.1 НК РФ);

- предоставление дополнительной льготы для движимого имущества, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования, вплоть до полного освобождения (п.2 ст. 381.1 НК РФ);

- ставка налога на движимое имущество от 0% до 1,1% (п. 3.3 ст.380 НК РФ).

Если закон не будет принят, то в регионе владельцы указанного движимого имущества будут платить налог по ставке 1,1%.

3. С 01.01.2018 г. раздельный учет по НДС вести надо, даже если выполняется правило 5%

Теперь при соблюдении условия, когда доля расходов по операциям, не облагаемым НДС, не превышает 5% в общих расходах на приобретение ТРУ, НДС по-прежнему можно принять к вычету в полном объеме. Однако раздельный учет надо вести, начиная с первой операции, не облагаемой НДС(абз. 7 п.4 ст.170 НК РФ).

4. С 01.01.2018 г. можно отказаться от ставки 0% по НДС

Налогоплательщики, экспортирующие ТРУ вправе применять ставку 10% и 18% по операциям:

- международная перевозка;

- транспортно-экспедиционные услуги;

- услуги по предоставлению вагонов и контейнеров;

- перевалка и хранение в портах

- и др (пп. 2.2 — 2.4 п.1 ст. 164 НК РФ),

если подадут соответствующее заявление не позднее 1 числа налогового периода, в котором планируется начать применение указанных ставок.

Отказаться от ставки 0% можно только по всем указанным экспортным операциям, осуществляемым налогоплательщиком (выборочный отказ не допускается), и на срок не менее, чем 12 месяцев (п. 7 ст. 164 НК РФ)

Новые возможности программы 1С:Бухгалтерия 8 ред. 3

Краткий обзор изменений в 1С Бухгалтерия 8 версия 3.0.55

С 01.10.2017 года Постановлением Правительства от 19.08.2017 № 981 внесены изменения в формы документов по НДС. С версии 3.0.55 в программе реализованы изменения в формы:

- Журнал учета полученных и выставленных счетов фактур (далее – Журнал)

Изменения в форме минимальны:

- журнал за ИП может подписать уполномоченное им лицо, смотрите здесь: PDF-1.

Программа также позволяет теперь регистрировать в части 2 Журнала перевыставленные счета-фактуры комитенту по товарам, купленным у продавца-нерезидента

- Книга покупок

Изменения в книге покупок: графа 13 сменила название на «Регистрационный номер таможенной декларации«, а также графа «Сведения о посреднике (комиссионере, агенте)» дополнена словами «экспедиторе, лице, выполняющем функции застройщика«. Книга покупок в 1С формируется по правилам Постановления Правительства от 19.08.2017 № 981, смотрите здесь: PDF-2

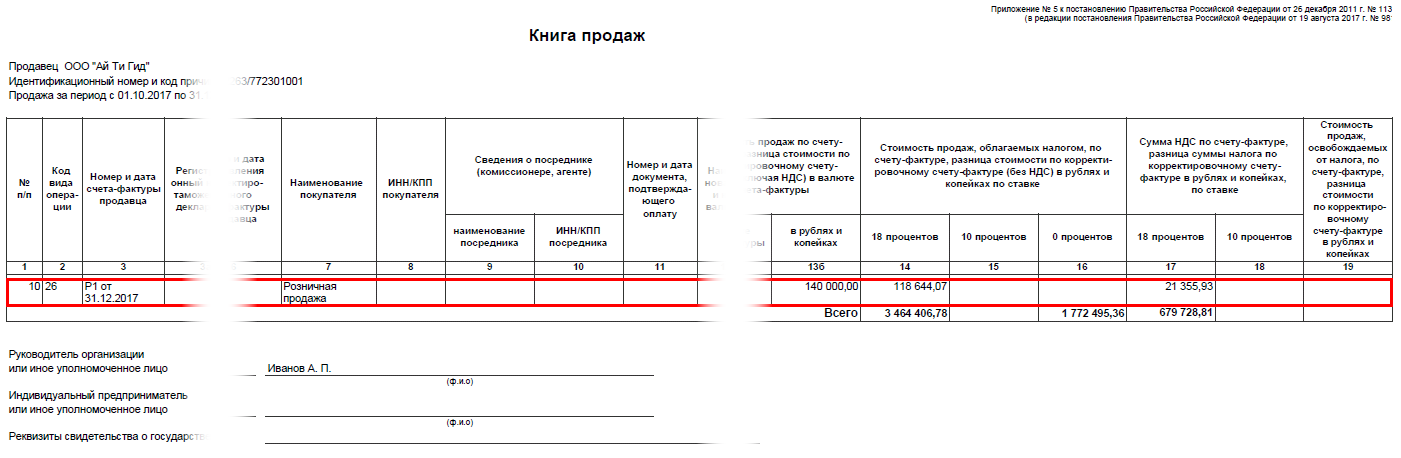

- Книга продаж;

Изменения коснулись двух граф. Здесь, как и в книге покупок, графа 3а сменила название на «Регистрационный номер таможенной декларации«. И также, добавлена графа 3б «Код вида товара» для указания кода вида товара по ТНВЭД, смотрите здесь: PDF-3

Книга продаж в 1С формируется по правилам Постановления Правительства от 19.08.2017 № 981. В частности, в документ Реализация (акт, накладная) с видом операции Товары (накладная) дополнен в табличной части графой Код ТН ВЭД, данные из которой попадают в соответствующие графы:

- документа Счет-фактура выданный;

- отчета Книга продаж.

Внимание! По документам реализации на экспорт в станы-участницы ЕАЭС, сформированным до появления данной функции в 1С, проверьте, чтобы код ТНВЭД был проставлен в соответствующей графе документа Реализация (акт, накладная), а затем попал в Книгу продаж.

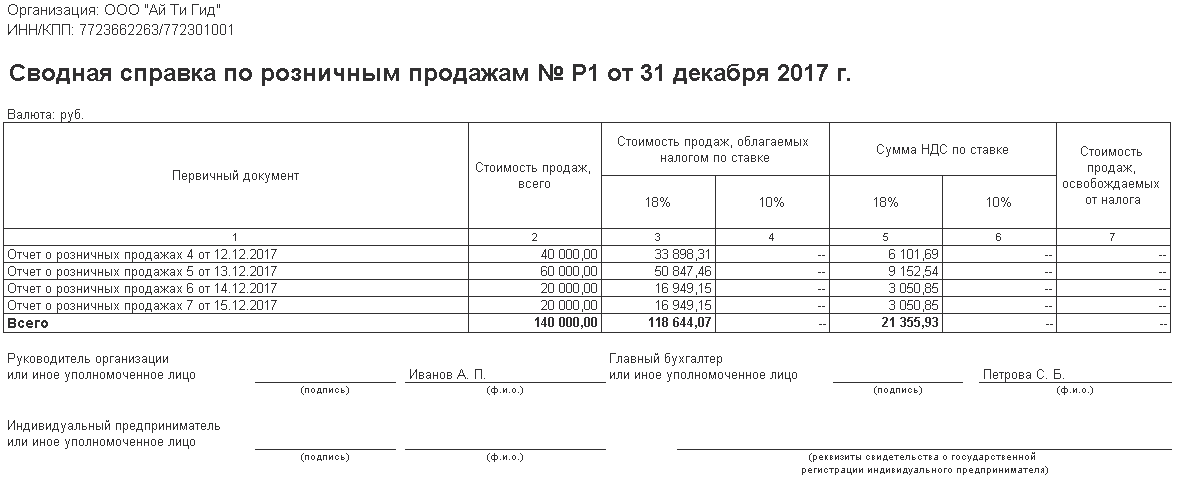

В программе реализована возможность зарегистрировать в Книге продаж суммарные сводные данные по розничным продажам за месяц

Теперь в программе 1С появился новый документ Счет-фактура выданный с видом операции Сводная справка по розничным продажам. Этим документом можно отразить в Книге покупок и Книге продаж сводные данные по розничным продажам за месяц или за квартал.

Рассмотрим порядок оформления Сводной справки по розничным продажам на следующем примере:

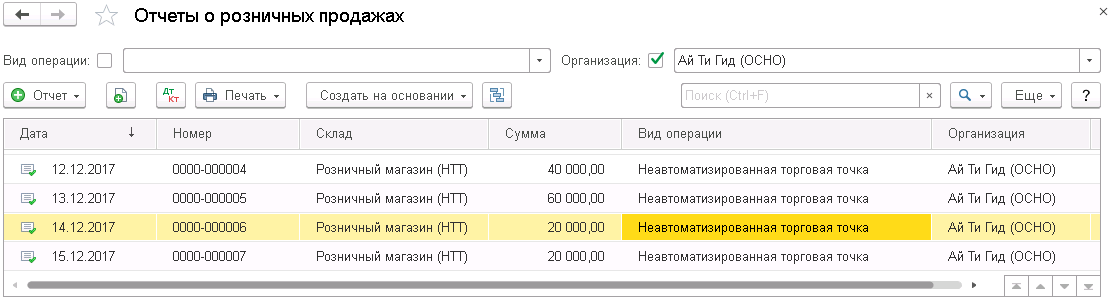

Организация реализует товар через неавтоматизированную торговую точку (НТТ).

Согласно настройкам учетной политики, способ оценки товаров в рознице:

- По стоимости приобретения.

Чтобы оформить в программе Сводную справку по розничным продажам, необходимо выполнить следующие действия:

Шаг 1. Розничные продажи следует регистрировать в течение месяца (квартала) документами Отчет о розничных продажах.

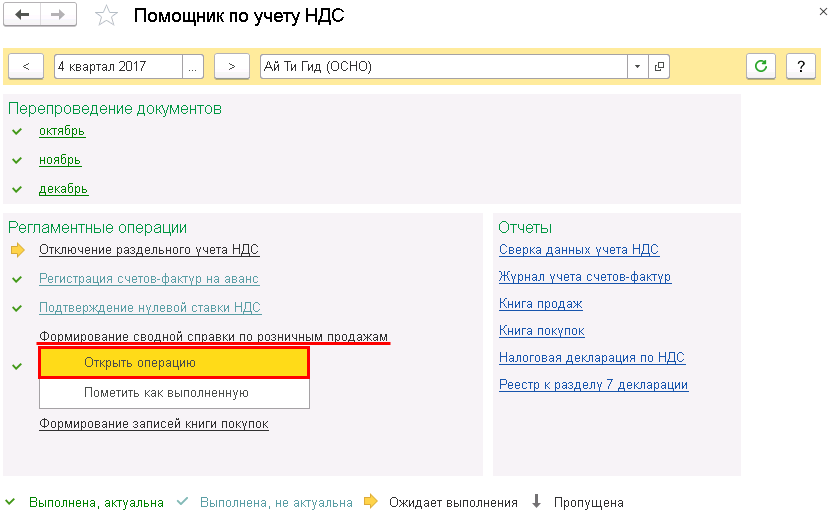

Шаг 2. Выполнить операцию формирования сводной справки по розничным продажам.

Операцию удобно провести из Помощника по учету НДС, который запускается из раздела Операции – Закрытие периода – Помощник по учету НДС.

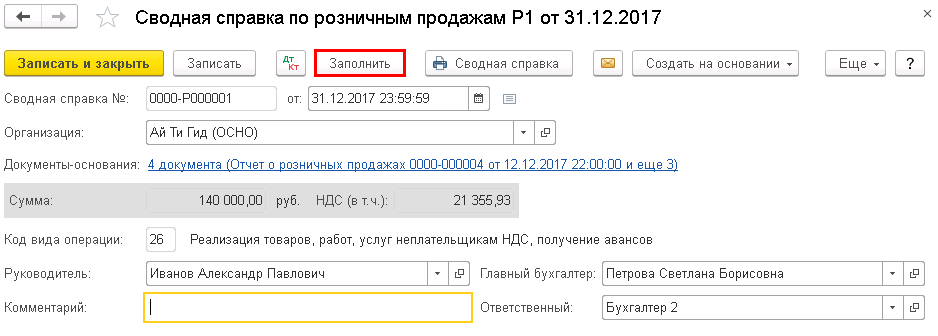

По кнопке Открыть операцию будет открыта форма документа Счет-фактура выданный вид операции Сводная справка по розничным продажам.

Документ заполняется автоматически по кнопке Заполнить.

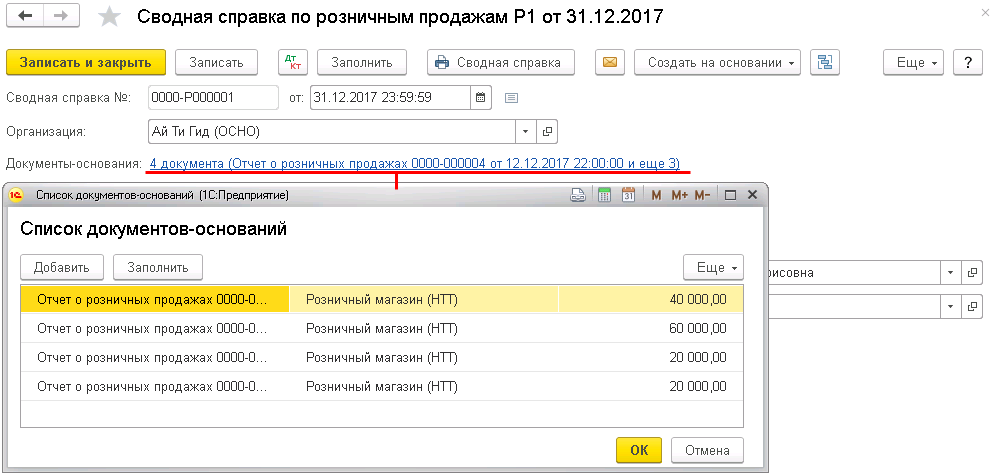

В качестве документа-основания будут указаны все документы Отчет о розничных продажах, зарегистрированные за месяц (квартал).

Документ не создает движений в бухгалтерском и налоговом учете. Он регистрирует запись в Книге продаж.

В графе 3 Книги продаж будут указаны номер и дата документа Счет-фактура выданный вид операции Сводная справка по розничным продажам.

Из документа может быть сформирована печатная форма Сводная справка по розничным продажам.

Надеемся, что данный выпуск оказался интересным и полезным для Вас!

Предыдущие выпуски 2015-2017 года: Здесь >>

Дорогой Коллега , мы ждём Вас и вашу компанию на наших онлайн-семинарах по Отчетности 2017 в 1С!

В комплекте с семинарами Вы также получаете подарочный доступ к справочной

системе по учёту в 1С — БухЭксперт8.ру и доступ к ежемесячным поддерживающим эфирам!

Подробнее смотрите по ссылке ниже,

до пятницы 15:00 Мск. действует специальное ценновое предложение:

Специальные условия на онлайн-семинары по Отчетности 2017 в 1С:8 + БухЭксперт8 в подарок >>

зафиксируйте стоимость участия до пятницы 16:00 Мск.

По всем организационным вопросам пишите нашим

онлайн-консультантам на сайте или звоните +7 495 988 92 58.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.