Здравствуйте. В продолжение «зарплатной темы», начатой мной здесь: https://profbuh8.ru/2017/10/bp-3-0-nachislenie-z-pl-dva-raza-v-mesyats/ хотел бы проконсультироваться о порядке исправления существенных (?) ошибок прошлых периодов.

Ситуация такая: в Ведомостях на выдачу з/пл. над табличной частью Состав имеется кнопка «Изменить». Она позволяет просмотреть/редактировать записи о суммах к выдаче. Мы уже знаем, что сейчас, как правило, в ведомости на выдачу з/пл. за месяц для каждого сотрудника это две записи: сторнирование суммы, выданной в качестве «аванса» и, собственно, сумма, начисленная документом Начисление зарплаты.

Так уж получилось, что долгое время наш бухгалтер каждый раз, оформляя Ведомость, удалял в этом диалоговом окне обе строки и добавлял свою — просто сумму к выдаче без указания документа-основания (документа Начисление зарплаты). Вследствие этого сейчас мы имеем по каждому сотруднику суммы к выдаче, хранящиеся в регистре накопления Зарплата к выдаче, за самые разные месяцы и в различном размере (как положительные, так и отрицательные), при том, что итоговые показатели этого регистра, если их суммировать, корректны и совпадают с данными Взаиморасчеты с сотрудниками, а также с БУ.

Вопрос: как правильно с точки зрения законодательства провести документ Операция, введенная вручную, который бы скорректировал/взаимозачел эти остатки к выдаче, и бухгалтер не наблюдала бы их каждый раз, создавая новую ведомость в банк/кассу? Какими документальными основаниями следует «запастись», чтобы иметь право провести такую операцию?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Ирина Шаврова Profbuh8.ru

Вопрос: как правильно с точки зрения законодательства провести документ Операция, введенная вручную, который бы скорректировал/взаимозачел эти остатки к выдаче, и бухгалтер не наблюдала бы их каждый раз, создавая новую ведомость в банк/кассу? Какими документальными основаниями следует “запастись”, чтобы иметь право провести такую операцию?

С точки законодательства абсолютно все равно, что у вас находится во внутреннем регистре Зарплата к выплате, если расчетная ведомость и расчетные листки формируются правильно и Отчетность не страдает.

Вы можете вводить новые регистры в программу, корректировать имеющиеся под себя, главное, чтобы все отчетные документы программа у вас все показывала правильно.

Что касается самой ситуации, то фиксация в выплате зарплаты двумя строчками связана с изменениями учета НДФЛ в программе с 2016 года. Раньше поле документ основание не заполнялось в этом регистре, я продемонстрирую это на дальнейших скринах. Сейчас от этого зависит алгоритм заполнения отчетной формы 6-НДФЛ. С которой у вас могут быть проблемы при подобных корректировках вашего бухгалтера. Но 6-НДФЛ вы можете в случае чего подправить и вручную.

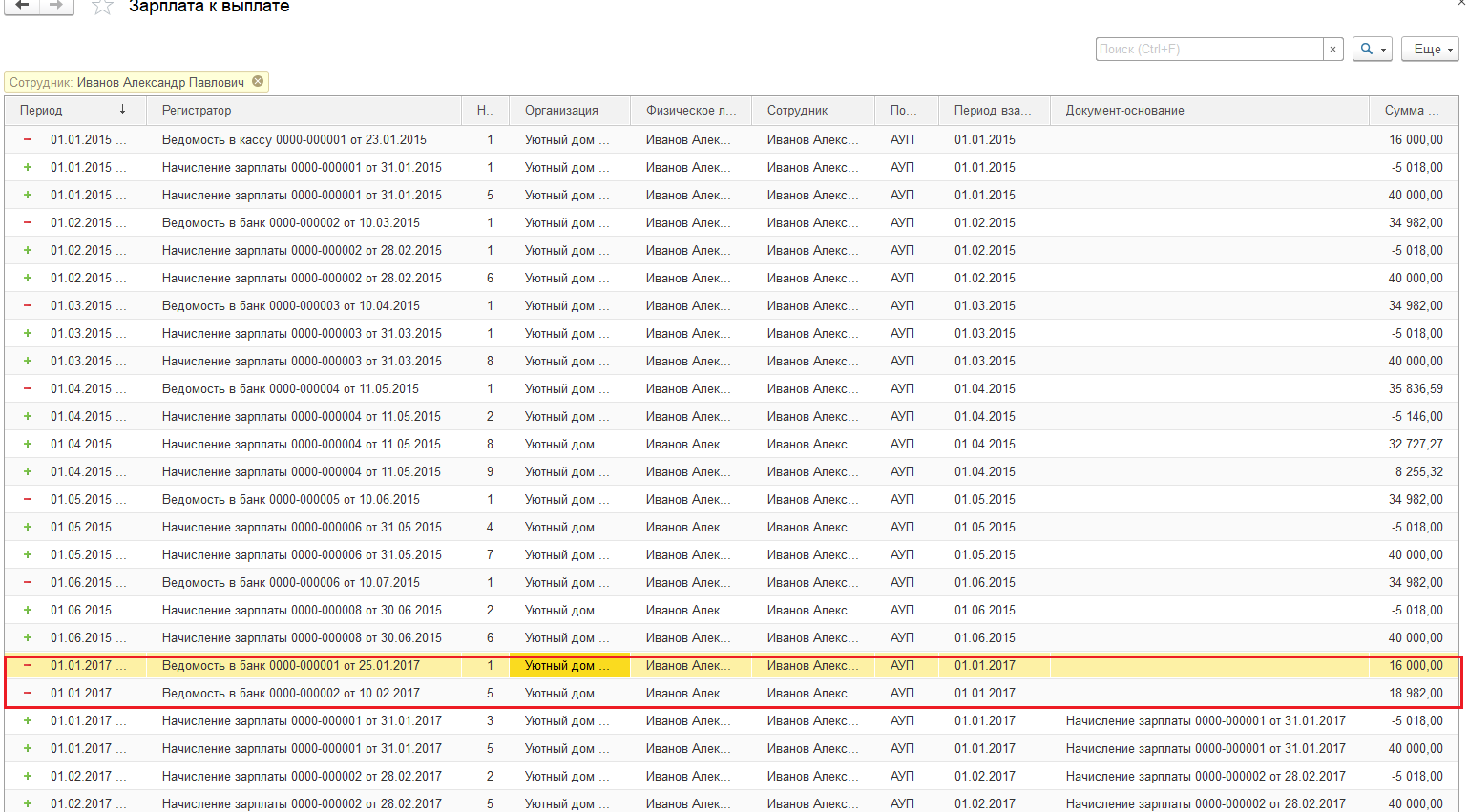

Вот смотрите, что мы имеем в регистре накопления Зарплаты к выплате (делаю на старой базе специально, чтобы акцентировать внимание, что еще в 2015-м году заполнения поля Документ-основание не происходило).

Вы видите? Получается, что у вас выплата прошла дважды за месяц АВАНСОМ.

Только и всего.

Поэтому я бы не стала корректировать регистр накопления Зарплата к выплате Операцией введенной вручную — Выбор регистров — Регистр накопления — Зарплата к выплате.

Вам же придется для правильного учета вводить эти записи вручную по каждому месяцу, где бухгалтер правила записи — это долго, много и результат непонятен. Но можно попробовать в копии перезаполнить документы правильно, отменив выписки по ним, потом все перепровести.

Если дело только в этом ничего не должно измениться.

Либо можно обрезать базу на начало года и вести уже правильный учет в базе.

—

Подробнее как обрезать базу в нашей статье: https://profbuh8.ru/2016/08/svertka-informatsionnoy-bazyi-1s-8-3/

Ответ на вопрос по обрезке базы здесь: https://profbuh8.ru/2017/04/obrezka-bazyi/