Добрый день! Подскажите, как в программе 1 С 8.3 списать гос.пошлину, которая висит на счете 76.06. Мы оформляли товарный знак и оплатили гос.пошлину, 4900 почесили на 76 счет. В июле получили отказ, как правильно в операциях вручную списать проводку Дт 91.02 Кт 76.06. Не понимаю, как поставить не принимаемые расходы, и как в ОСВ они отражаться на 91.02 счете? Подскажите, надо прибыль сдавать, а у меня гос.пошлина висит((.

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

vip.nk1979

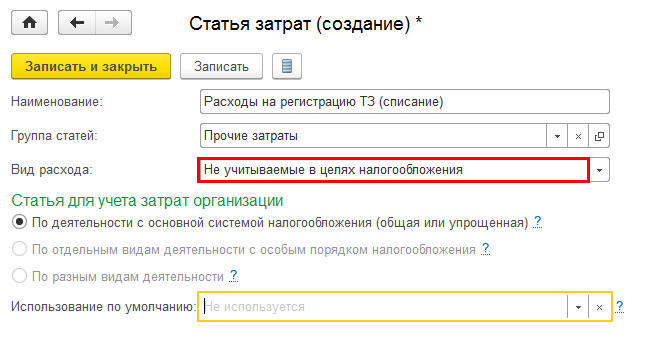

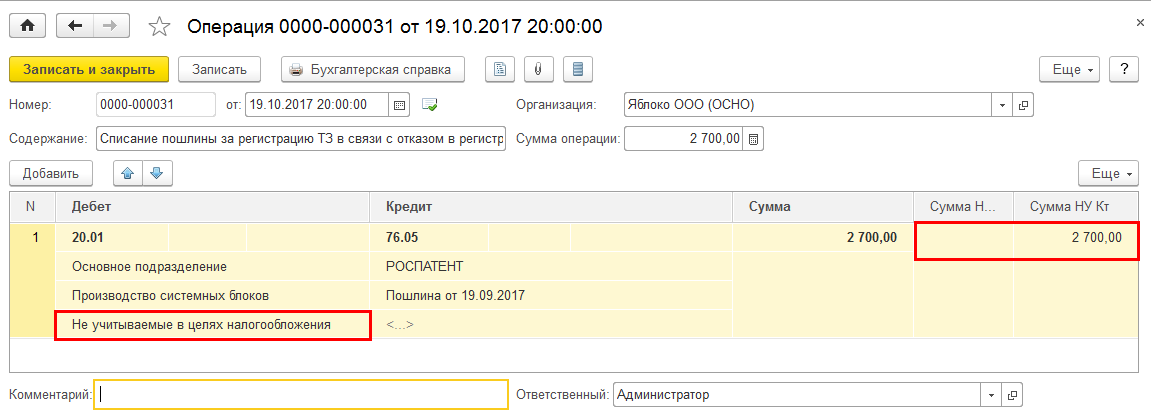

Спасибо! Сделала, как вы сказали, только вместо 20 счета выбрала 91.02 (прочие расходы), не принимаемые. Так как этот товарный знак не собирались использовать в основной деятельности, хотели его отчуждить др.организации, но получили отказ в регистрации и гос.пошлину решили списать на 91 счет. Теперь у меня в ОСВ в БУ 4900 на счете 76.06 прибавилась сумма, а в НУ по счету 91.02 ее нет. Возможно, так поступить…?