Добрый день! К нам в организацию пришло требование от ИФНС включить уволенного в 1 квартале работника в раздел 3 отчета «Расчет по страховым взносам» за 1 полугодие. В 1С:ЗУП 3 уволенный не попадает в отчет за 1 полугодие. Инспектор ФНС настаивает и говорит, что сейчас повсеместно организации сдают корректировки за 1 полугодие и добавляют в раздел 3 уволенных в 1 кв работников. Подскажите, кто прав?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

nas_tasya

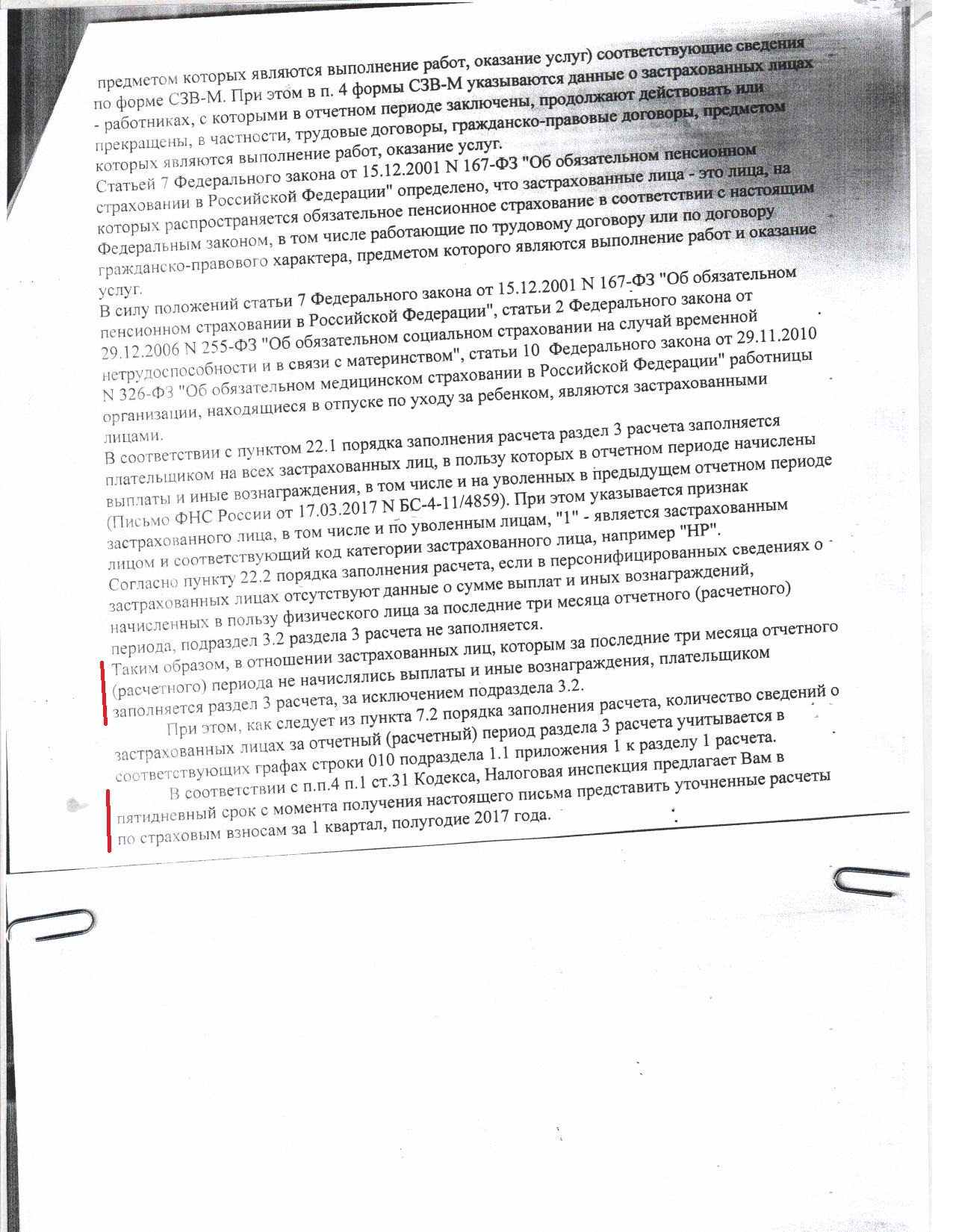

В подтверждение прикрепляю скан требования по данному вопросу.