Дорогой Коллега , доброе утро!

Высылаем Вам очередной сборник

актуальных ответов на вопросы по работе

в 1С:Бухгалтерия 8 ред. 3.

В самом начале сборника напоминаем, что

сегодня — 23 августа в 11:00 Мск. пройдёт прямой

эфир онлайн-семинара

Решение основных «проблем» при начале эксплуатации 1С:УТ 8 ред. 11.3.

Чтобы подключиться к эфиру переходите по ссылке:

Подключиться к эфиру по 1С:УТ 8 >>

начало сегодня — 23 августа в 11:00 Мск.

Содержание сборника:

Вопрос №1: При начислении зарплаты сотруднику не попадает в документ Ведомость в Банк

Вопрос №2: По какой ведомости можно посмотреть все начисления по работнику для расчета среднего заработка, компенсации??

Вопрос №3: Разъясните норму ст. 54.1 НК , которая вступает с 19.08.17?

Вопрос №4: Как настроить автоматическую подстановку счета затрат в Требовании-накладной?

Вопрос №5: Можно ли по одному поступлению на расчетный счет сделать два счета фактуры на аванс?

Вопрос №6: Работа на 1/2 ставки

Вопрос №7: Учет номенклатуры по количеству и весу?

Вопрос №8: По какой ставке исчислять НДФЛ с заработной платы граждан ЕАЭС??

Вопрос №9: Начисление заработной платы в обособленном подразделении.

Вопрос №1: При начислении зарплаты сотруднику не попадает в документ Ведомость в Банк

Сотрудника приняли на работу 26.07.2017, а 31.07.2017 начислили зарплату за июль. Почему-то не попадает этот сотрудник в документ Ведомость в банк при заполнении, а если формируется документ Ведомость в кассу, то при заполнении все нормально: сотрудник сразу попадает в ведомость. В чем ошибка при принятии на работу сотрудника?

Ответ:

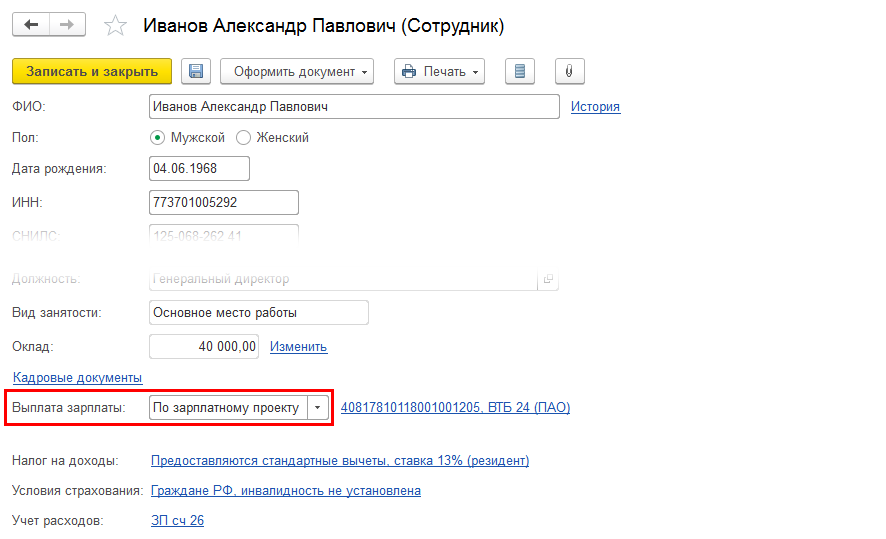

В карточке сотрудника необходимо указать способ выплаты зарплаты. По умолчанию программа выставляет вариант Наличными.

При указании способа выплаты зарплаты В банк или По зарплатному проекту сотрудник попадает в документ Ведомость в банк (рис. 1).

Рис. 1

Вопрос №2: По какой ведомости можно посмотреть все начисления по работнику для расчета среднего заработка, компенсации?

По какой ведомости я могу посмотреть все начисления по работнику для расчета среднего заработка, компенсации?

Ответ:

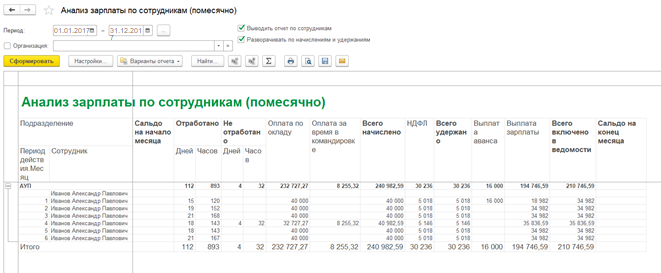

Можно воспользоваться типовым зарплатным отчетом Анализ зарплаты по сотрудникам (помесячно), для удобства изменив настройки отчета. Печатная форма доработанного отчета выглядит следующим образом (рис. 2).

(рис. 2)

Пошаговая инструкция по настройке отчета Анализ зарплаты по сотрудникам (помесячно):

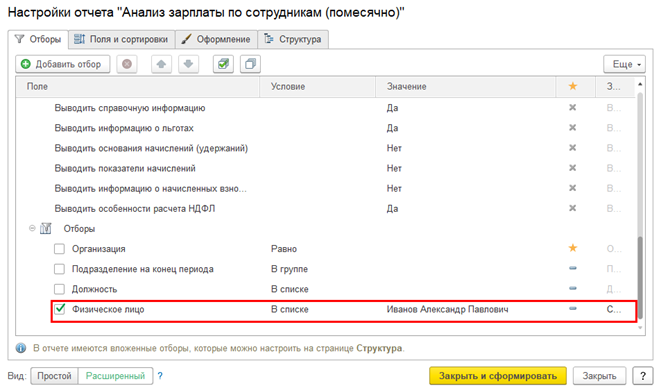

Шаг 1. Открыть отчет Анализ зарплаты по сотрудникам (помесячно) раздел Зарплата и кадры – Отчеты по зарплате. На вкладке Отбор по конкретному физическому лицу выставить нужное значение (рис. 3).

(рис. 3)

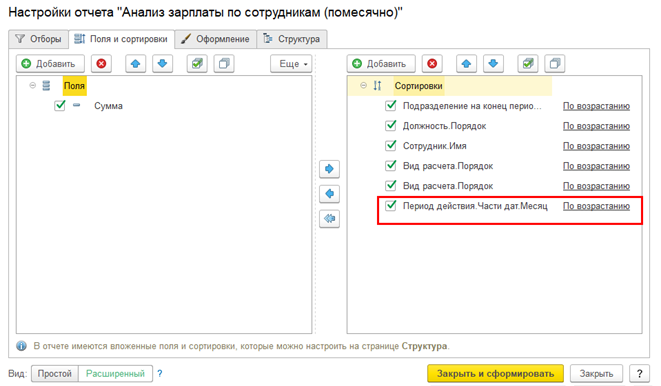

Шаг 2. На вкладке Поля и сортировки добавить реквизит Период действия. Части дат. Месяц (рис. 4).

(рис. 4)

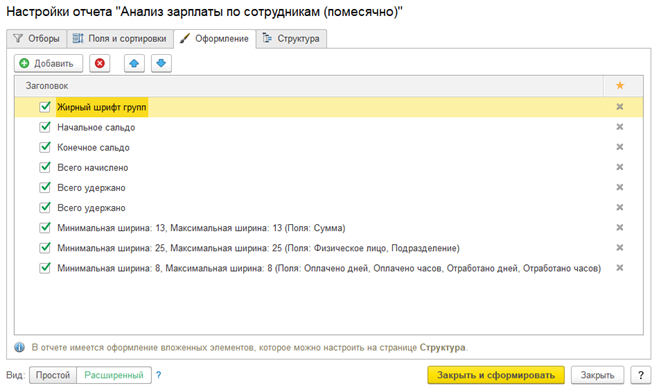

Шаг 3. Вкладка Оформление заполнена как на (рис. 5).

(рис. 5)

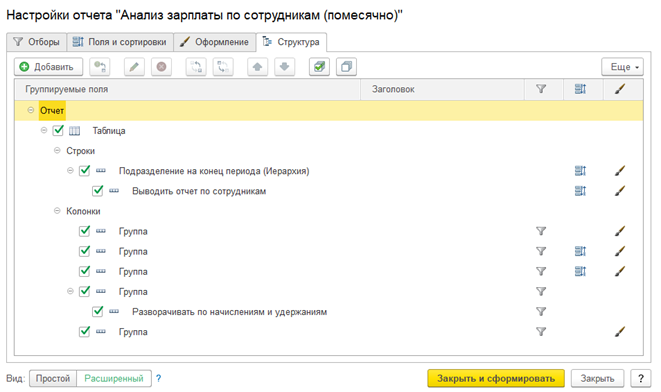

Шаг 4. Вкладка Структура заполнена как на (рис. 6).

(рис. 6)

Также можно посмотреть нужную информацию в Универсальном отчете(раздел Отчеты – Стандартные отчеты).

Пошаговая инструкция формирования отчета в Универсальном отчете по регистру накопления Начисления удержания по сотрудникам:

Шаг 1. Раздел Отчеты – Стандартные отчеты – Универсальный отчет.

В шапке отчета для отбора информации указываются следующие значения (рис. 7).

- период;

- регистр накопления;

- начисления удержания по сотрудникам.

(рис. 7)

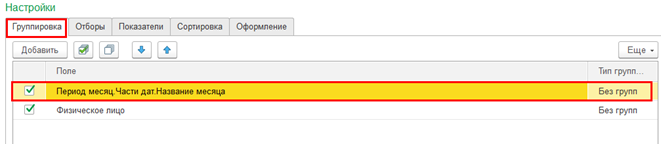

Шаг 2. Открыть вкладки настройки отчета по кнопке Показать настройки.

Вкладка Группировка содержит следующие реквизиты (рис. 8):

- физическое лицо;

- период месяц. Части дат. Название месяца.

(рис. 8)

Шаг 3. Вкладка Отборы заполнена как на (рис. 9):

- физическое лицо Равно Иванов Александр Павлович.

(рис. 9)

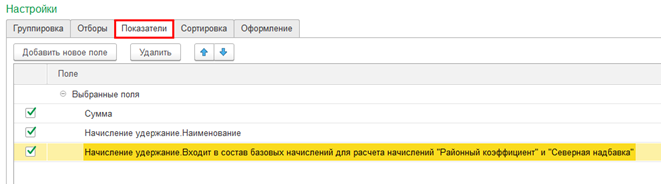

Шаг 4. Вкладка Показатели как (рис 10):

(рис 10)

Шаг 4. Вкладка Сортировка без изменений.

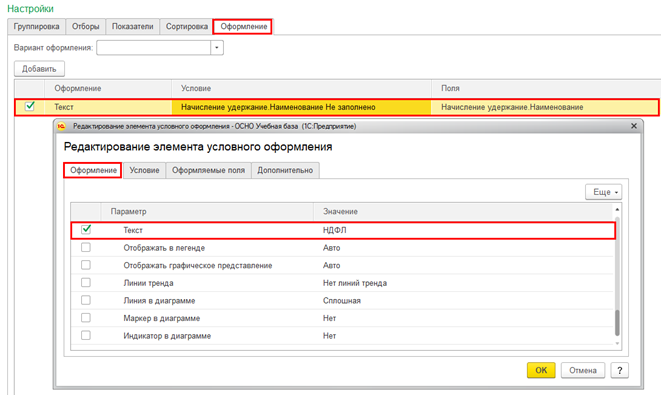

Шаг 5. Вкладка Оформление как на (рис 11).

(рис 11)

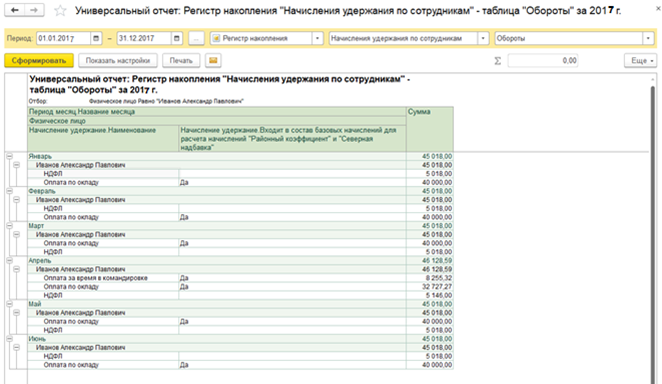

Шаг 6. После выполнения данных настроек необходимо нажать кнопку Сформировать и отчет будет построен по нужной форме (рис. 12).

(рис 12)

?Вопрос №3: Разъясните норму ст. 54.1 НК , которая вступает с 19.08.17?

Разъясните, пожалуйста, норму ст. 54.1 НК РФ, которая вступает с 19.08.17,в частности, пункт "обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону".

Относится ли эта норма к договорам, где мы являемся исполнителями, а вторая сторона договора заказчик.

Предположим, наш заказчик нам не оплатил, т.е. не выполнил свои обязательства перед нами, а мы уже выставили акт выполненных работ, начислили НДС. Можем ли мы уменьшить наши доходы от выполнения работ на понесенные расходы и принять к вычету НДС по ТМЦ, использованным при выполнении работ до того момента, пока наш заказчик нам не оплатит (т.е. не выполнит свои обязательства перед нами)?

Ответ:

Статья 54.1 НК РФ никак не связана с исполнением обязательств по оплате. Ни в отношении покупателя, ни в отношении заказчика. Данная статья введена в НК РФ для регулирования вопросов, связанных с неправомерным уменьшением налоговой базы и сумм налогов, подлежащих уплате в бюджет, при совершении сделок, которые налоговые органы и суды относят к сделкам, совершенным для получения необоснованной налоговой выгоды.

То есть до введения новой нормы основным документом, на который ориентировались суды и проверяющие было постановление Пленума ВАС РФ от 12 октября 2006 г. № 53.

С 19 августа 2017 года некоторые аспекты из данного постановления были внесены в НК РФ статьей 54.1. Если сделка фиктивная, контрагент – однодневка или сделка отражена в учете не в соответствии с ее экономическим смыслом и т.п., то все это признаки получения необоснованной налоговой выгоды и что до 19 августа налогоплательщик не вправе был уменьшать налоговую базу и налоги при таких обстоятельствах, что следовало из постановления Пленума ВАС РФ от 12 октября 2006 г. № 53, что после – в связи с введением в НК РФ статьи 54.1.

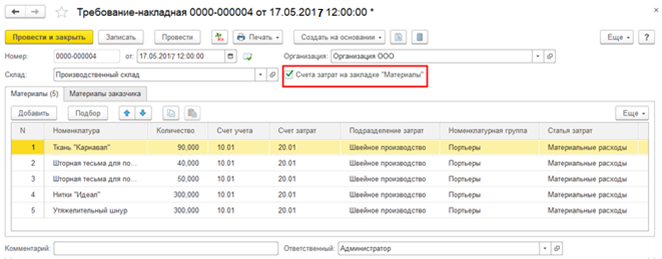

Вопрос №4: Как настроить автоматическую подстановку счета затрат в Требовании-накладной?

Где настроить автоматическую подстановку счета затрат в требовании-накладной в зависимости от статьи затрат? Чтобы исключить "человеческий фактор" ошибки при передаче в производство?

Ответ:

Автоматически в документ Требование-накладная подставляется счет, который указан в Учетной политике: значение Основной счет учета затрат.

Привязать счет затрат к статье затрат без доработки программы не получится. Можно указать в Учетной политике счет, который чаще всего используется для списания материалов.

Чтобы сразу видеть на какой счет идет списание материалов, можно в документе Требование-накладная поставить галочку Счет затрат на закладке Материалы(рис. 13).

(рис 13)

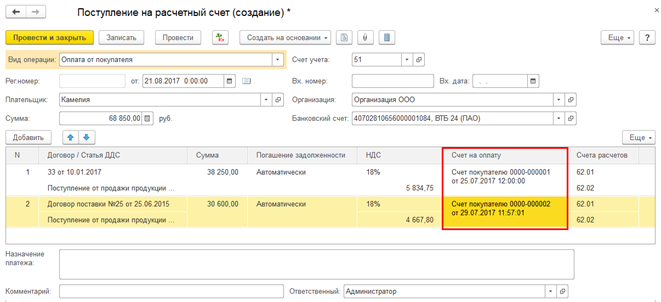

Вопрос №5: Можно ли по одному поступлению на расчетный счет сделать два счета фактуры на аванс?

Выставили покупателю два счета на авансы по двум разным договорам. Покупатель оплатил одним п/п, указав два счета. Как в 1С бухгалтерия 8.3 сделать два счета-фактуры на авансы?

Ответ:

На основании одного платежного поручения выписать два счет-фактуры на аванс не получится. При оформлении документа Поступление на расчетный счет указывается документ-основание, который не может повториться в разных выписках.

В самом документе Поступление на расчетный счет можно указать оплату по разным договорам (рис. 14).

(рис 14)

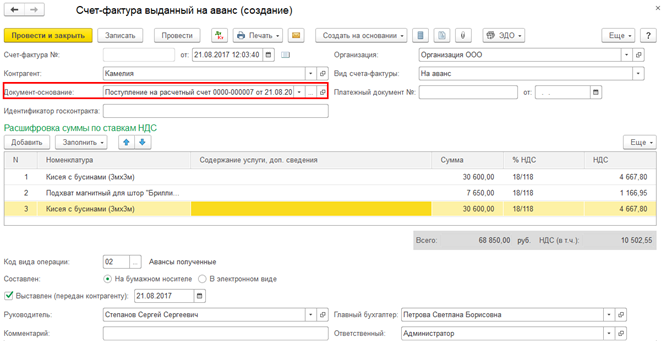

Но в документе Счет-фактура выданный повторное задание документа-основания оплаты в программе не реализовано (рис. 15).

(рис 15)

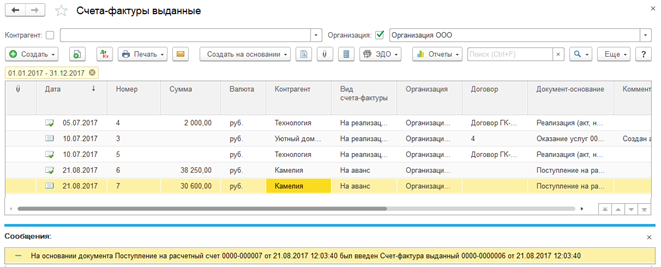

Если оформлять два счета-фактуры выданный на аванс по одному документу основанию, то программа не даст провести второй документ, появится сообщение: "на основании документа поступление на расчетный счет 0000-000007 от 21.08.2017 был введен Счет-фактура выданный от 21.08.2017 12:03:10" (рис. 16).

(рис 16)

Можно поступить следующим образом: оформить два документа Поступление на расчетный счет с указанными одинаковыми реквизитами входного номера и входной даты поступления оплаты от покупателя, каждый на сумму одного договора, и уже на основании каждого документа оформить счет- фактуру выданный на аванс.

Либо заказывать доработку программы в части проведения документа Счет-фактура выданный, чтобы анализировалась сумма счет-фактуры и документа оплаты покупателя.

Вопрос №6: Работа на 1/2 ставки

Подскажите, пожалуйста, что надо сделать в программе 1С, чтобы появилась возможность выбирать на полную ставку приходит сотрудник или на 1/2?

Ответ:

В Бухгалтерии 8.3 ограниченный зарплатный блок, поэтому указать, что сотрудник принят на 0,5 ставки не получится. Вы можете при приеме на работу такому сотруднику указать размер оклада, который будет соответствовать 0,5 ставки. В этом случае в документе Начисление заработной платы будет вестись расчет из размера 0,5 ставки. Время и часы придется править в документе вручную.

- Обратите внимание, что табель учета рабочего времени в программе не ведется, разработчики дают нам только отчет Табель учета рабочего времени, где у всех сотрудников проставляется по умолчанию 8 часов рабочего времени.

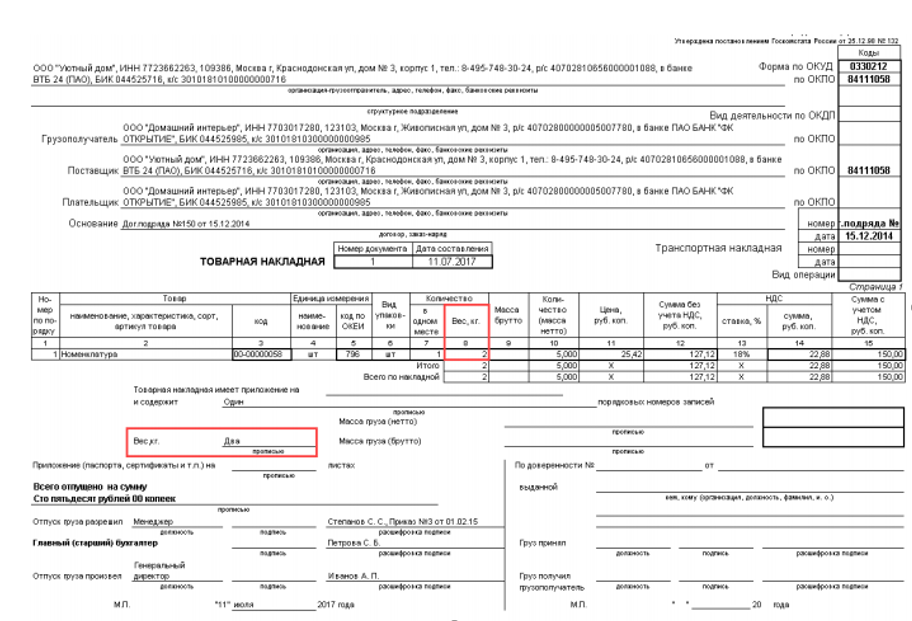

Вопрос №7: Учет номенклатуры по количеству и весу

Необходимо, чтобы товар учитывался при поступлении и списании и по количеству, и по весу. Для номенклатуры установили дополнительные реквизиты и сведения (граммы).

Подскажите, пожалуйста, как можно сделать так, чтобы сведения полностью выводились при приеме и списании, т.к. номенклатура может быть с одним и тем же артикулом и наименованием, но с разным весом.

Ответ:

Бухгалтерия 8.3 неприспособленна для сложного учета товара. Учет при поступлении (списании) будет или по количеству, или по весу.

Для указанного учета удобнее использовать какое-либо торговое решение: 1С: Управление торговлей, 1С: Розница и прочие. В них реализован механизм, позволяющий работать в случае разных характеристик номенклатуры, т.е., когда одна номенклатура, один артикул, но разные дополнительные параметры (вес, размер, цвет и т.п.).

В программе можно частично решить проблему несколькими способами в зависимости от того, что именно вам нужно и какая у вас номенклатура.

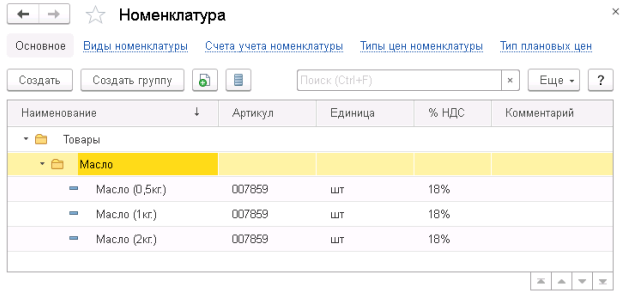

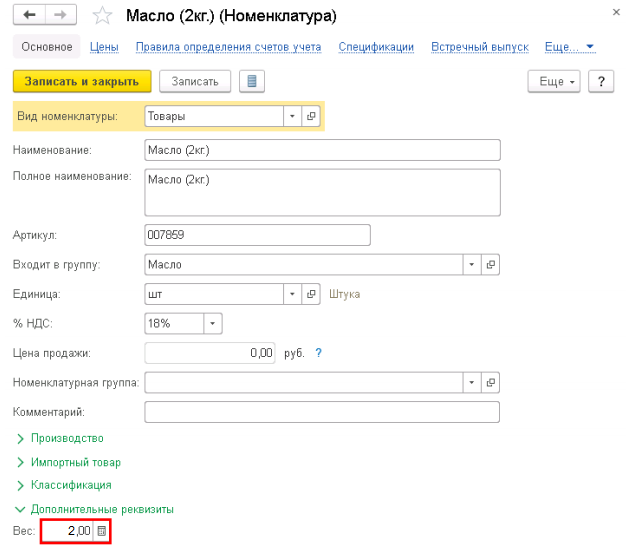

Вариант 1: Если набор весов небольшой, то можно создать общую группу номенклатуры и внутри ее разбить номенклатуру по весу (рис. 17).

(рис 17)

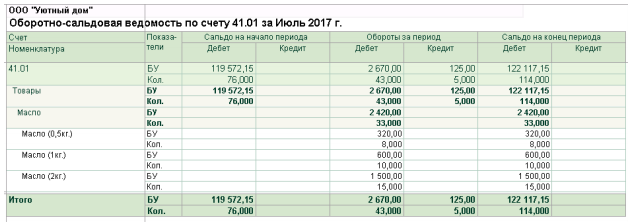

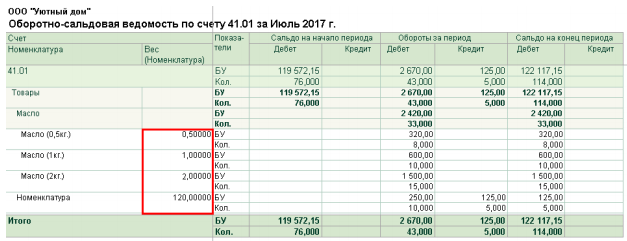

В этом случае в отчете Оборотно-сальдовая ведомость по счету 41.01можно получить следующую информацию (рис. 18).

(рис 18)

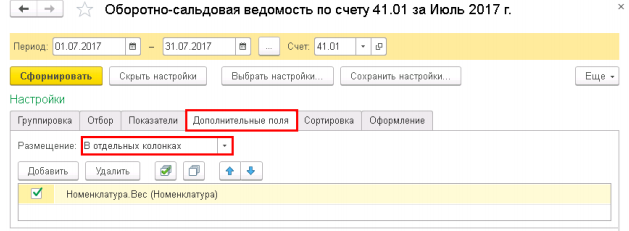

При установке дополнительного реквизита для номенклатуры Вес, в отчетах можно настроить его отображение (рис. 19).

(рис 19)

Пошаговая инструкция для включения в отчет дополнительного реквизита:

Шаг 1. Открыть настройки отчета Оборотно-сальдовая ведомость по кнопке Показать настройки. На вкладке Дополнительные поля по кнопке Добавить включить в отчет дополнительный реквизит Вес (рис. 20).

(рис 20)

Шаг 2. Сформировать отчет после выполнения указанных настроек (рис. 21).

(рис 21)

Внимание! Дополнительные реквизиты и сведения носят информационных характер, при доработке программы могут выводиться в печатной форме (в этом случае необходимо изменить Макет), в некоторых отчетах, но вести по ним учет не получится.

Вариант 2. Если новый реквизит Вес нужно видеть в печатной форме документов Реализация (акты, накладные) и Поступления (акты, накладные), то придется доработать макет печатных форм.

Пошаговая инструкция по доработке макета ТОРГ-12.

Шаг 1. Открыть макеты печатных форм: раздел Администрирование — Печатные формы, отчеты и обработки — Макеты печатных форм.

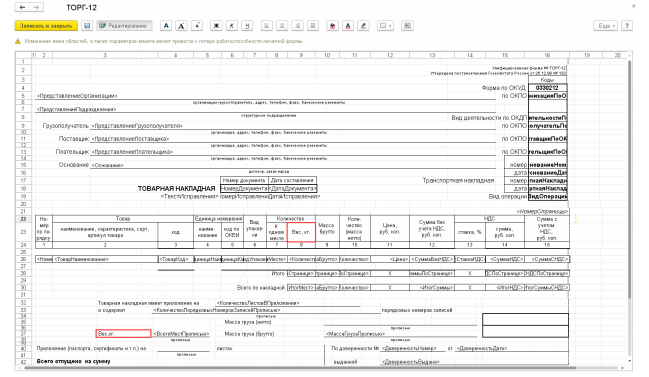

Шаг 2. Открыть макет ТОРГ-12 с возможностью редактирования и изменить наименование колонки Мест на Вес, кг. Сохранить изменения по кнопке Записать и закрыть (рис. 22).

(рис 22)

Шаг 3. Открыть документ Реализация (акты, накладные). В табличной части Товары заполнить поле Мест и распечатать форму ТОРГ-12 (рис. 23)

(рис 23)

Внимание! Печатные формы дорабатываются программистами 1С под тот формат, который нужен пользователю, в данном случае мы показали как можно использовать свободный типовой реквизит для получения нужной печатной формы без доработки программы.

Вопрос №8: По какой ставке исчислять НДФЛ с заработной платы граждан ЕАЭС?

Какой процентов составит удержанный НДФЛ с заработной платы граждан Республики Беларусь 13% или 30%?

Ответ:

Доходы граждан из государств ЕАЭС с первого дня работы облагаются по тем же ставкам, что и доходы физических лиц – налоговых резидентов государства, на территории которого эти иностранные граждане работают (ст. 73 Договора о ЕАЭС от 29.05.2014 г.).

Доходы, налоговых резидентов РФ, облагаются по ставке 13%, предусмотренной п. 1 ст. 224 НК РФ, следовательно доходы гражданина Беларусь с первого дня облагаются по ставке 13%. (Письма ФНС России от 16.03.2016 N БС-3-11/1099@, от 28.03.2016 г. N БС-4-11/22588@) и от 21.03.2017 N 03-04-05/16283). Но никаких вычетов по НДФЛ таким работникам не положено. Вычеты могут быть предоставлены только после того, как он станет налоговым резидентом Российской Федерации (п.п. 3,4 ст. 210 НК РФ).

Мнения чиновников Минфина и ФНС по вопросу: «Сохраняется ли эта ставка, если по итогам налогового периода работник – гражданин государства ЕАЭС так и не приобрел статус налогового резидента РФ?» – различны. Минфин считает, что если гражданин государств ЕАЭС до конца налогового периода не приобрел статус налогового резидента РФ (то есть находился на территории РФ менее 183 календарных дней), то к его доходам применяется ставка НДФЛ 30%. То есть по итогам необходимо пересчитать налог по повышенной ставке (30%) (Письма Минфина от 10.06.2016 N 03-04-06/34256 и от 14.07.2016 N 03-04-06/41639).

Специалисты ФНС придерживаются другого мнения – пересчет НДФЛ по ставке 30%, когда работник-гражданин ЕАЭС на конец года не стал российским налоговым резидентом, не предусмотрен Договором Евразийском экономическом союзе (Письмо ФНС от 28.11.2016 № БС-4-11/22588@).

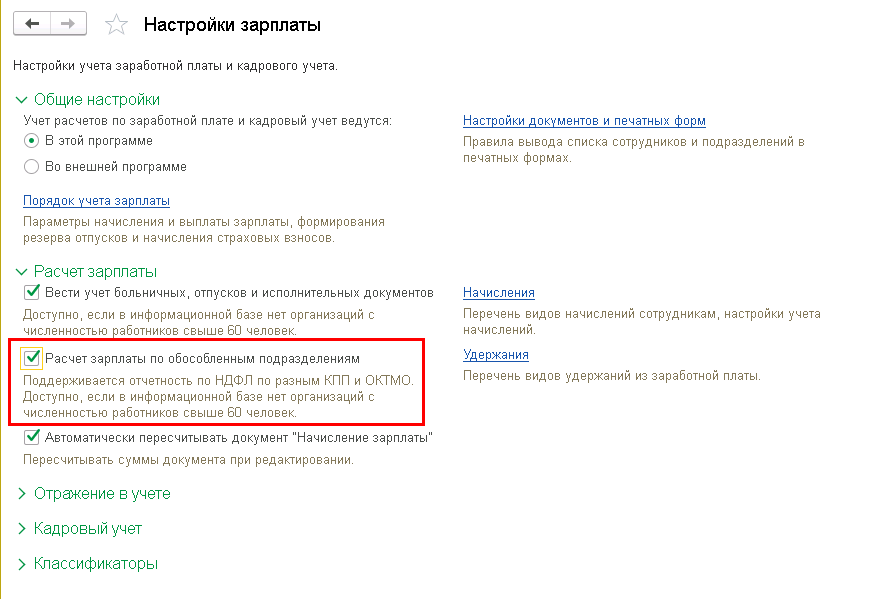

Вопрос №9: Начисление заработной платы в обособленном подразделении.

Как в 1С Бухгалтерии зарегистрировать обособленные подразделения и начислить заработную плату?

Ответ:

Начиная с версии 3.0.44.115 в программе появилась возможность вести учет заработной платы сотрудников обособленного подразделения, а также отчитываться по НДФЛ в налоговую инспекцию по месту регистрации этого подразделения. Данная возможность доступна, если в информационной базе нет организации с численностью работников свыше 60 человек. В программе необходимо выполнить следующие настройки:

Шаг 1. В настройках зарплаты установить флажок – Расчет зарплаты по обособленным подразделениям. Раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты- Расчет зарплаты (рис. 24).

(рис 24)

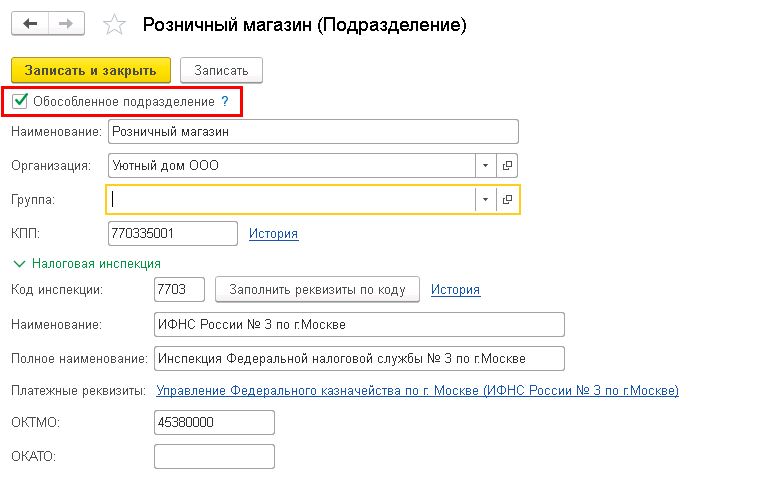

Шаг 2. Ввести сведения об обособленном подразделении. Для обособленного подразделения в справочнике Подразделения необходимо установить флажок Обособленное подразделение и указать сведения о налоговом органе, в котором это подразделение зарегистрировано (рис. 25).

(рис 25)

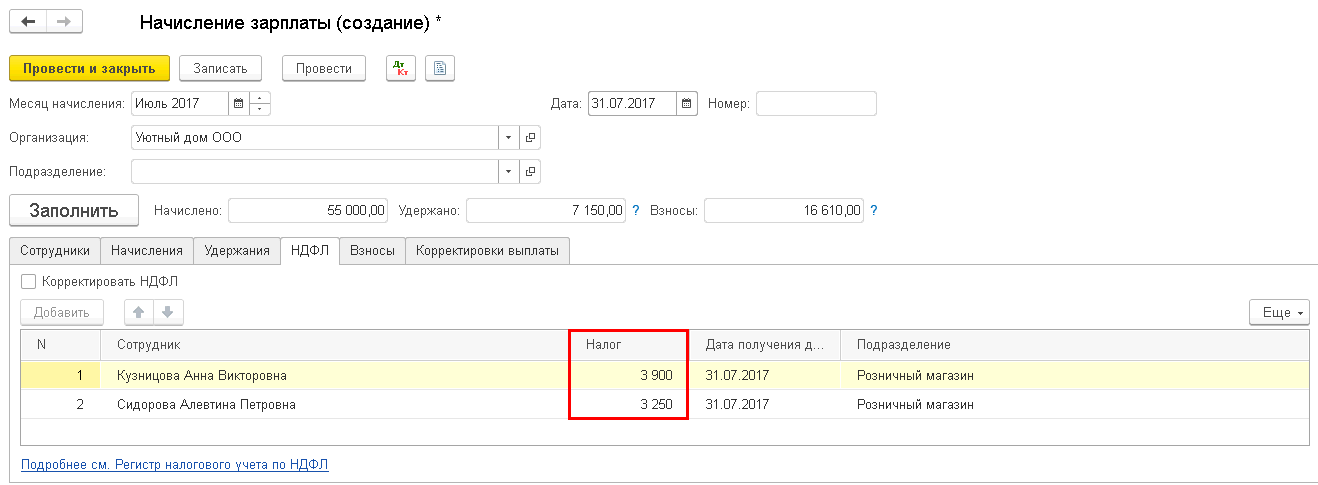

Шаг 3. Рассчитать зарплату по подразделениям. Исчисленный налог рассчитывается и регистрируется в учете документом Начисление зарплаты раздел Зарплата и кадры — Зарплата — Все начисления(рис. 26).

(рис 26)

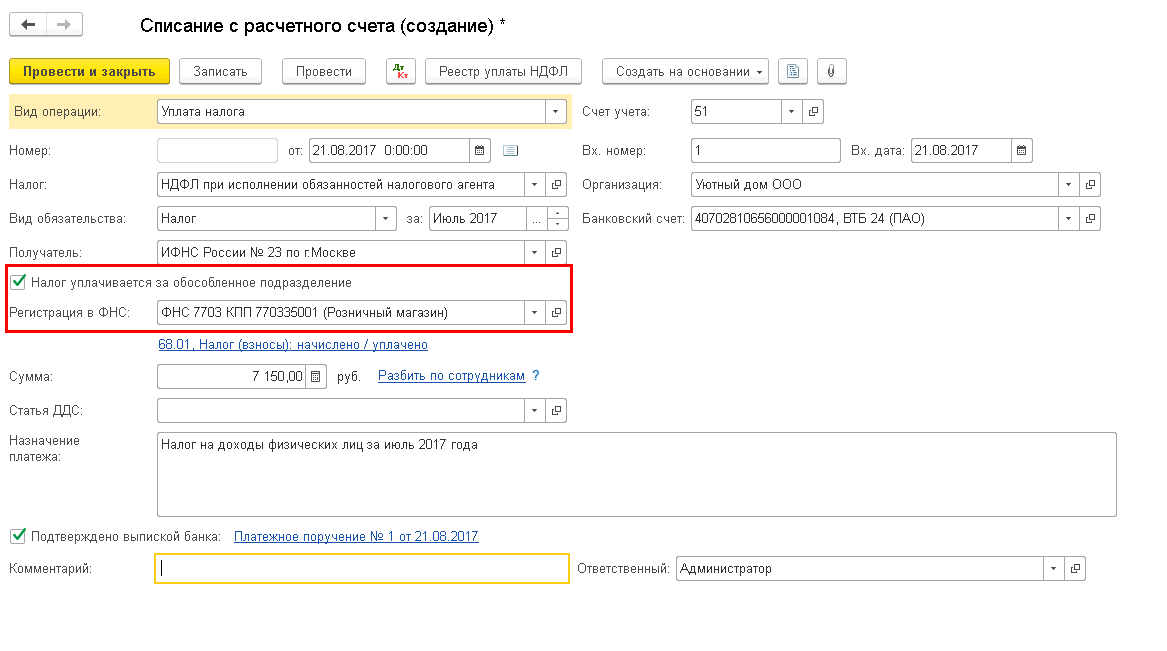

Шаг 4. Выплатить заработную плату. Удержанный налог регистрируется в учете документами, отражающими факт выплаты сотруднику денежных средств: Выдача наличных, Списание с расчетного счета.

При перечислении НДФЛ по обособленному подразделению в документе Списание с расчетного счета установите флажок Налог уплачивается за обособленное подразделение и заполните поле Регистрация в ФНС, указывается ФНС, где зарегистрировано подразделение и куда перечисляется НДФЛ (рис. 27).

(рис 27)

{$name}, надеемся, что данный сборник был Вам интересен и полезен!

Мы ждём Вас сегодня:

Подключиться к эфиру по 1С:УТ 8 >>

начало сегодня — 23 августа в 11:00 Мск.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет) (Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.