Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

{$name}, добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

В самом начале выпуска сообщаем, что

вчера — 31 Июля в прямом эфире мы провели

розыгрыш ценных летних призов и разыграли

обещанный Relax-тур.

Запись розыгрыша и список победителей смотрите здесь >>

Поздравляем всех победителей!

Новостной выпуск №28 от 01 Августа 2017 г.

1. На сайте ФНС можно узнать о наиболее типичных нарушениях налогового законодательства, выявляемых при проверках

Информация расположена в разделе «Контрольная работа». Она актуальна на 20.07.2017 г. и составлена по материалам налоговых проверок за 2014-2016 годы. По данным сведениям налогоплательщики смогут определить, какие налоговые претензии по отдельным налогам, проверяющие предъявляют чаще всего и выявить слабые места в своем налоговом учете.

2. Появились условия, при которых полученная налоговая выгода будет признана обоснованной

19.08.2017 г. вступит в силу Федеральный закон от 18.07.2017 № 163-ФЗ, определивший критерии, при соблюдении которых налогоплательщика более не обвинят в получении необоснованной налоговой выгоды. Закон вводит ст. 54.1 в НК РФ, согласно которой налогоплательщик вправе уменьшить налоговую базу по сделке при соблюдении следующих условий:

- отсутствует искажение сведений о фактах хозяйственной жизни (совокупности таких фактов);

- основной целью сделки не является экономия на налогах (взносах, сборах);

- обязательства по сделке исполнены одной из сторон договора, или они переданы иному лицу, на основании договора или закона.

При этом в п. 3 ст. 54.1 НК РФ специально отмечено, что при соблюдении указанных условий, ненадлежащие подписи на документах, налоговые правонарушения контрагента, или возможность иными законными способами достичь того же экономического результата не могут служить самостоятельным основанием для отказа в уменьшении налоговой базы и (или) налога.

Статья применяется для плательщиков налогов, сборов, взносов, а также налоговых агентов.

3. К истребованию документов вне рамок налоговых проверок ИФНС должна подходить обоснованно

На это обратила внимание территориальных налоговых органов ФНС РФ в письме от 27.06.2017 № ЕД-4-2/12216@. В письме, в частности, указывается, что при рассмотрении дел о правомерности привлечения к ответственности за непредставление документов (информации) о деятельности налогоплательщика (п. 2 ст. 126 НК РФ) суды принимают во внимание:

- реальную необходимость в конкретном документе у проверяющих органов (разумность и обоснованность);

- реальную возможность должностных лиц обработать запрошенное количество документов;

- реальную возможность налогоплательщика подготовить в срок затребованный объем документов;

- обращался ли налогоплательщик с ходатайством о продлении срока подготовки нужной документации. Какое решение, и по каким основаниям, приняла налоговая инспекция.

В связи с этим инспекциям предлагается подготовить обоснования своих действий по данным вопросам перед вышестоящими органами, внутренними аудиторами и, при необходимости, в суде.

4. Для ИП и организаций налоговый период теперь определяется по одним правилам

С 19.08.2017 г. Федеральным законом от 18.07.2017 № 173-ФЗ в ст. 55 НК РФ вносятся изменения, согласно которым устанавливаются единые правила расчета налогового периода для организаций и ИП. На сегодняшний момент положения ст. 55 НК РФ«Налоговый период» действуют только для организаций и не применяются в отношении предпринимателей – физических лиц.

Новые возможности программы 1С: Бухгалтерия 8 ред. 3.0

В программе 1С появилась возможность автоматического отражения в декларации по НДС операций, необлагаемых НДС на основании ст. 148 НК РФ.

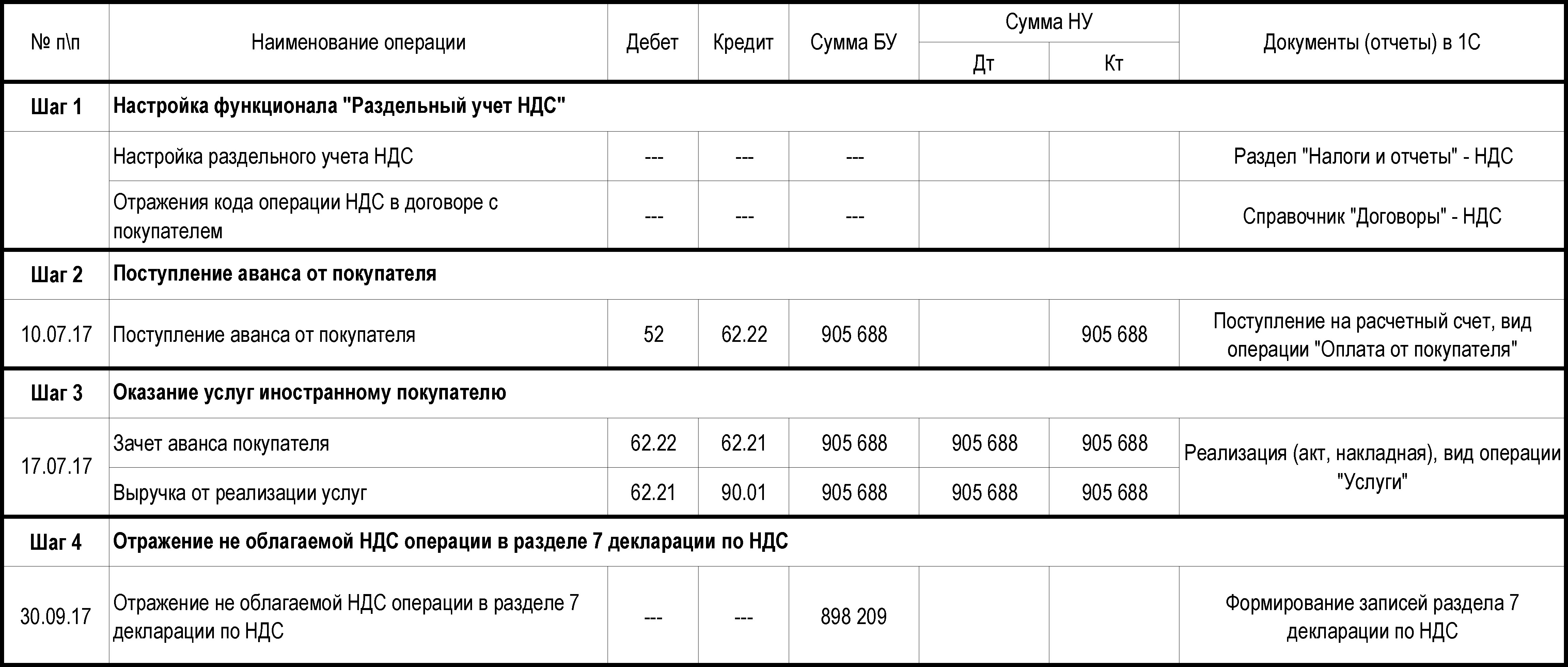

Рассмотрим пошагово работу нового механизма в 1С Бухгалтерия 8 ред.3, на примере -оказание нерезиденту услуг, местом реализации, которых не признается территория РФ (пп. 1 п. 4ст. 148 НК РФ) (рис. 1).

Пример

ООО «Ай Ти Гид»заключило договор с иностранным контрагентом Kovasvit MAS A.S (Чехия) на оказание инжиниринговых услуг. Покупатель представительств и филиалов в РФ не имеет.

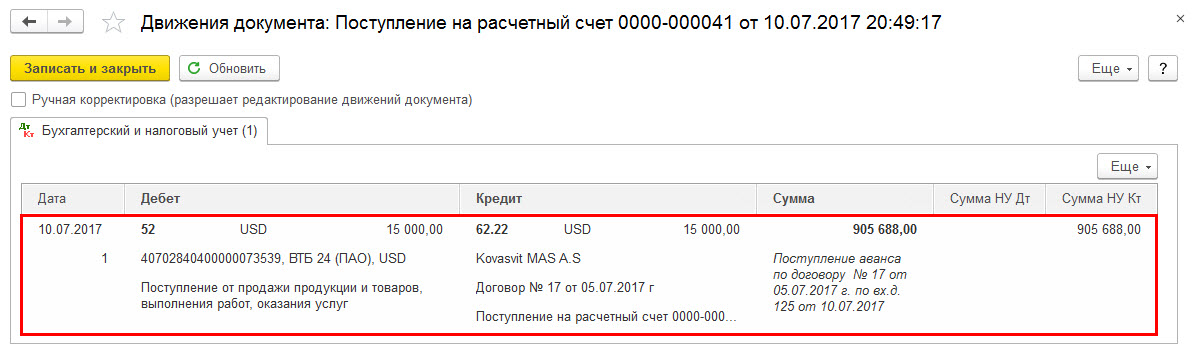

10.07.2017 г. получен аванс в размере 15 000 USD (курс ЦБ РФ 60,3792 руб./USD).

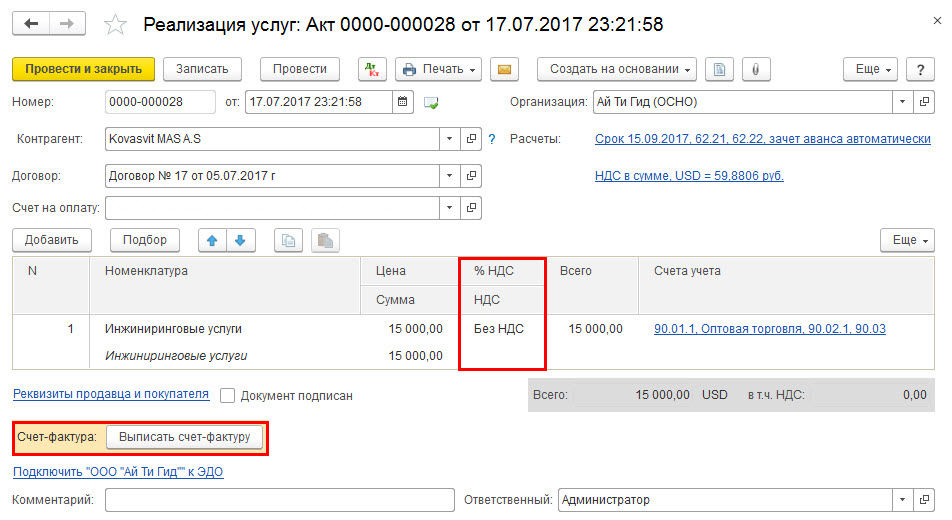

17.07.2017 г. оказаны инжиниринговые услуги (подготовка технико-экономических обоснований) иностранному контрагенту Kovasvit MAS A.S на сумму 15 000 USD (курс ЦБ РФ 59,8806 руб./USD).

Рис. 1

Обратите внимание! Оказание инжиниринговых услуг иностранному покупателю не облагается НДС, так как место присутствия (регистрации) покупателя не Российская Федерация, а иностранное государство (пп. 4 пп 1. ст. 148 НК РФ, Письмо Минфина РФ от 23.12.2014 № 03-07-08/66621).

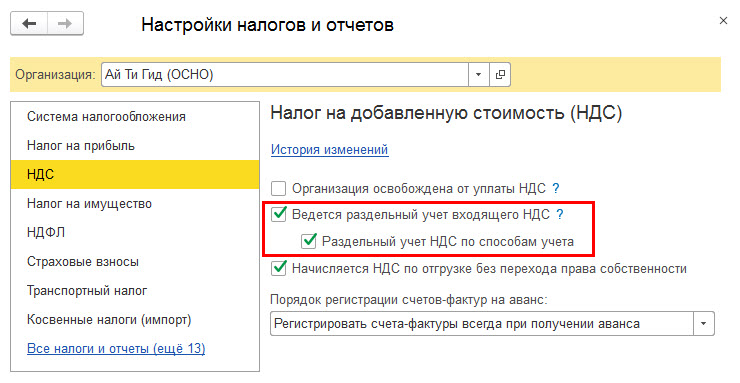

Автоматическое заполнение раздела 7 декларации по НДС в 1С Бухгалтерия 8.3 возможно только при ведении раздельного учета НДС по способам учета.

Шаг. 1. Настройка функционала «Раздельный учет НДС»

Для реализации возможности ведения раздельного учета НДС по способам учета необходимо установить флаг «Раздельный учет НДС по способам учета» в настройках НДС в разделе Главное – Настройки – Налоги и Отчеты – НДС(рис. 2).

Рис. 2

С данными настройками на счете 19 «НДС по приобретенным ценностям» появляется третье субконто «По способам учета».

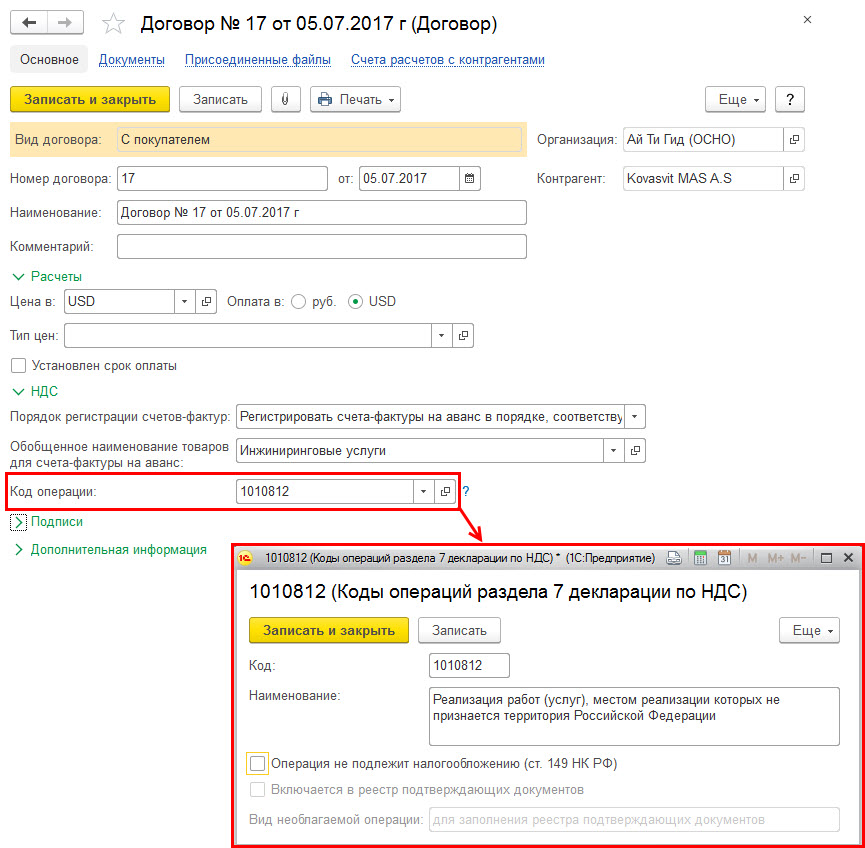

Для автозаполнения кода операции раздела 7 декларации по НДС, его необходимо указать в справочнике «Договоры»по соответствующему договору (рис. 3).

Рис. 3

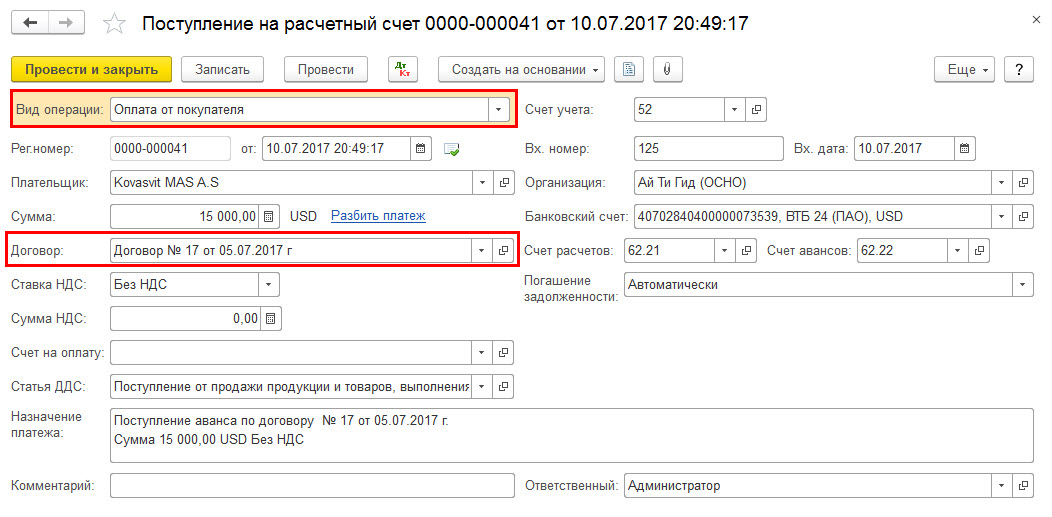

Шаг. 2. Поступление аванса от покупателя

Поступление аванса от покупателя в программе 1С Бухгалтерия 8.3 следует отражать документом «Поступление на расчетный счет» с видом операции «Оплата от покупателя»в разделе Банк и касса – Банк – Банковские выписки (рис. 4).

Рис. 4

Движения документа (рис. 5):

Рис. 5

Шаг. 3. Оказание услуг иностранному покупателю

Оказание услуг оформляется документом «Реализация (акт, накладная)» с видом операции «Услуги»в разделе Продажи – Продажи – Реализация (акты, накладные) (рис. 6).

Ставка НДС устанавливается в значение «Без НДС» и счет-фактура не выписывается (письма Минфина России от 16.04.2012 № 03-07-08/107, от 17.02.2009 № 03-07-08/36).

Рис. 6

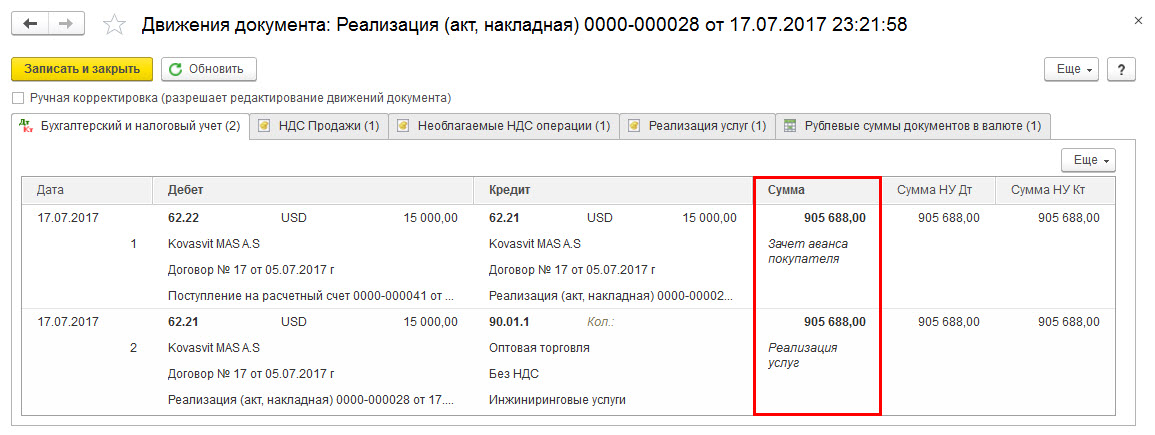

Движения документа (рис. 7):

Рис. 7

Если была предоплата, выручка не пересчитывается на дату оказания услуг, курс валюты берется на дату поступления аванса (п. 9, 10ПБУ 3/2006,абз. 3 ст. 316 НК РФ). Но при определении базы по НДС курс берется на дату реализации (п. 14 ст. 167 НК РФ).

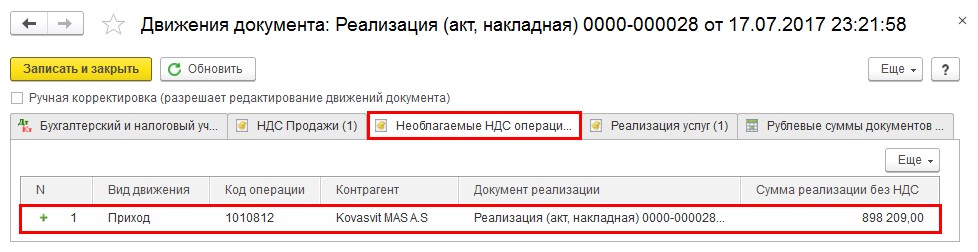

Также документ создает движения по регистру накопления «Необлагаемые НДС операции»,на основании которого в последующем будет заполняться документ «Формирование записей раздела 7 декларации по НДС» (рис. 8).

Рис. 8

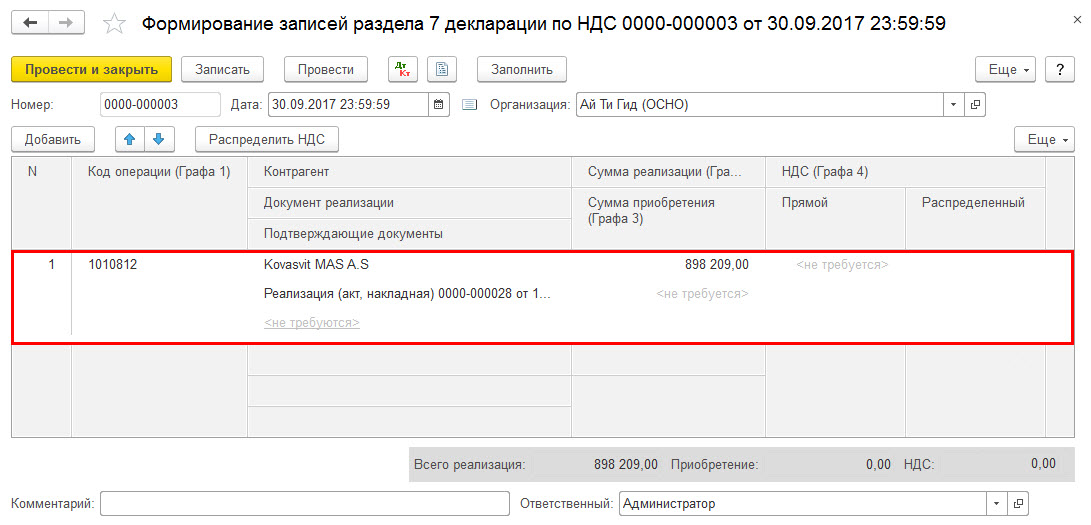

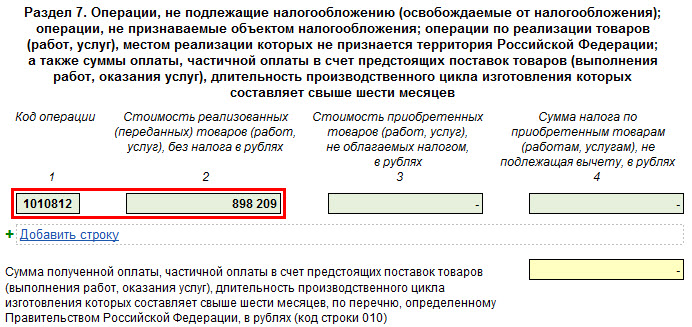

Шаг. 4. Отражение необлагаемой операции в разделе 7 декларации по НДС

Для автоматического отражения необлагаемых НДС операций в разделе 7 декларации по НДС необходимо заполнить документ «Формирование записей раздела 7 декларации по НДС» в разделе Операции – Регламентные операции НДС — Формирование записей раздела 7 декларации по НДС(рис. 9).

Рис. 9

В результате в программе 1С декларация по НДС в части необлагаемых НДС операций будет заполнена следующим образом (раздел Отчеты — 1С Отчетность — Регламентные отчеты — Декларация по НДС):

- в Разделе 7 «Операции, не подлежащие налогообложению…»:

- по стр. 1 — код операции «1010812»;

- по стр. 2 — необлагаемая НДС сумма реализации (рис. 10).

Рис. 10

Вопрос:

На балансе организации учитываются транспортные средства, как отразить штрафы из ГИБДД в целях налога на прибыль?

Ответ:

Организация вправе уменьшить налогооблагаемую базу по налогу на прибыль на расходы, произведенные для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252НК РФ). Для того чтобы расходы были приняты в целях налога на прибыль, они должны быть:

- экономически обоснованы;

- документально подтверждены;

- отсутствовать в списке расходов, не учитываемых в целях налогообложения, перечисленных в ст. 270 НК РФ.

Штрафы, уплаченные в бюджет, указаны в п. 2 ст. 270 НК РФ и не могут уменьшать налогооблагаемую прибыль. Поэтому штраф ГИБДД необходимо учесть в прочих расходах только в бухгалтерском учете. С налоговым учетом образуется постоянная разница, формирующая ПНО по правилам ПБУ 18/02.

{$name}, надеемся, что данный выпуск оказался интересным и полезным для Вас!

Предыдущие выпуски 2015-2017 года: Здесь >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.