Добрый день! Подскажите, пожалуйста алгоритм действий при списании расходов по ДМС при УСН.

При УСН применяется кассовый метод списания расходов.

Договор действия ДМС с 1.06. по 31.05., страховую премию оплачиваем двумя платежами 12.9800 в июне, 10.000 в июле (разные отчетные периоды). сумма ФОТ в месяц 100.000,00.

На руках имеется договор, полис, и акт приема-передач от 30 мая. Пробобую в 1С сделать требует сотрудника, не знаю каких указывать , у нас в штате пять сотрудников, и только три застрахованы. И по каждому сотруднику делать акт? Сумму какую указывать 22.980, или делить на три и указывать у каждого сотрудника — 7660,00. В НУ не учитываю, а в конце года списываем — 22.980

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Светлана Добья Profbuh8.ru

Добрый день, Наталья.

Расходы на добровольное медицинское страхование не указаны в перечне расходов, на сумму которых организация при применении УСН может уменьшить доходы (п. 1 ст. 346.16 НК РФ).

Но организация при применении УСН может уменьшить доходы на сумму расходов на оплату труда (пп. 6 п. 1 ст. 346.16 НК РФ), а в п. 16 ст. 255 НК РФ указано что расходы добровольное медицинское страхование учитываются в расходах на оплату труда и уменьшают налоговую базу на сумму не превышающем 6% от расходов на оплату труда, при условии, что договоры заключены на срок не менее одного года с организацией у которой есть лицензия.

В вашем случае не происходит превышение 6% от фонда оплаты труда, поэтому можно учесть всю сумму полностью.

Сумма расходов, принимаемых при УСН относительно норматива рассчитывается на конец каждого отчетного периода (ст. 346.19 НК РФ). Если сумма полностью не учтена, она переносится на следующий отчетный период (п. 5 ст. 346.18 НК РФ).

Теперь рассмотрим оформление в 1С

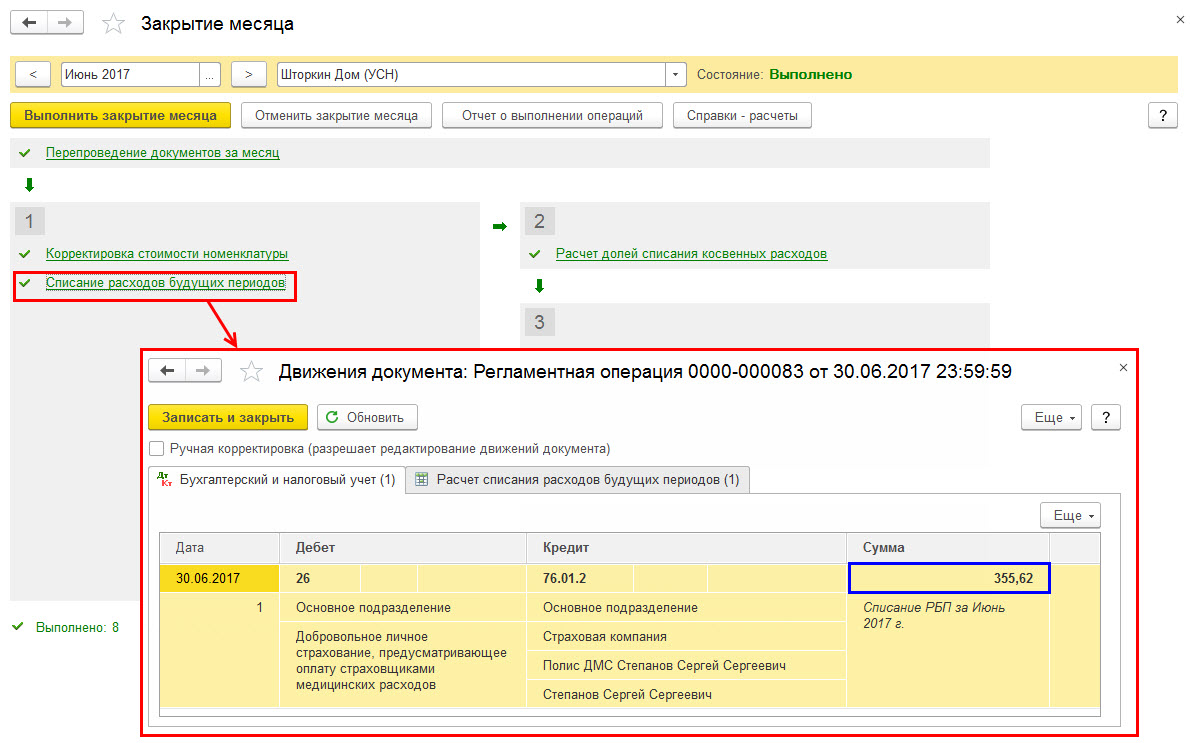

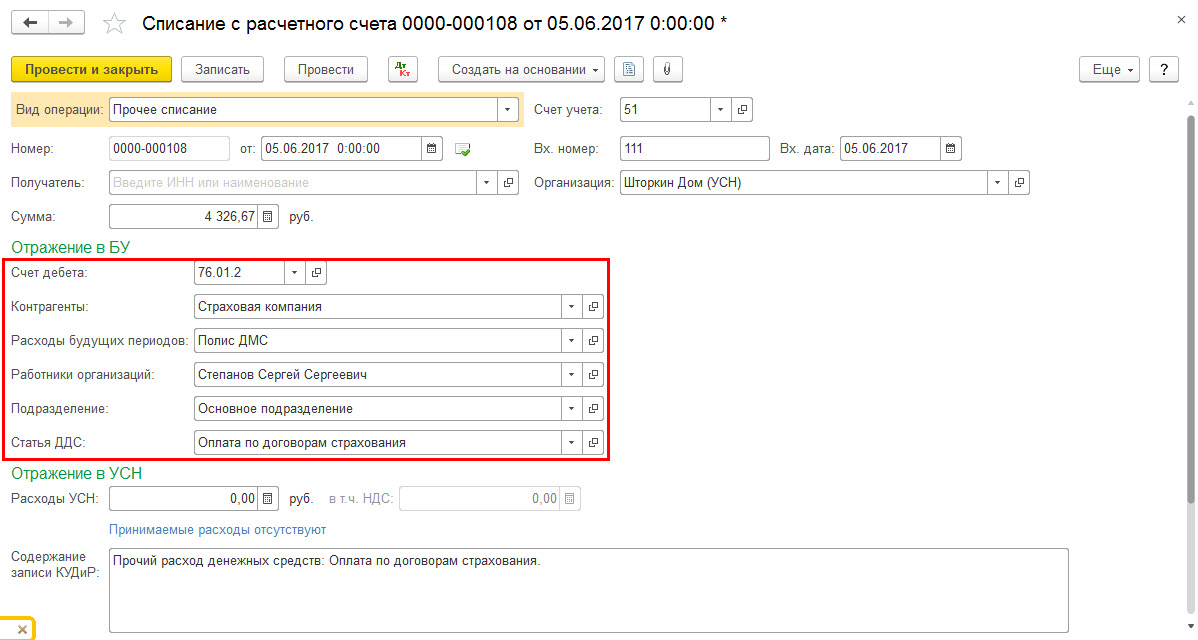

Для отражения добровольного медицинского страхования используется счет 76.01.02.

В аналитике по нему — 3 субконто «Работники организации», а это означает, что необходимо по каждому сотруднику отражать списание с расчетного счета.

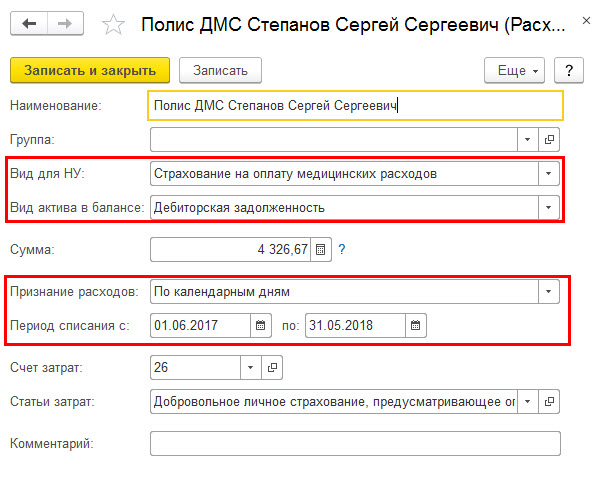

К сожалению, разбить платеж по сотрудникам в рамках одного документа не получится. При этом сумму необходимо указать относительно одного сотрудника, в вашем случае 4326,67 и 3333,33 соответственно в каждом платеже.

Обратите внимание, списание расходов по ДМС будет осуществляться при закрытии месяца и документа «Поступление (акт, накладная)» создавать не надо.

Но если воспользоваться счетом 76.01.01 или 76.01.03 то можно оформить без аналитики «Работники организации», но это будет не совсем корректно.

Учесть расходы на ДМС при применении УСН можно документом «Записи книги расходов и доходов УСН», если при оплате не была учтена сумма в расходах.