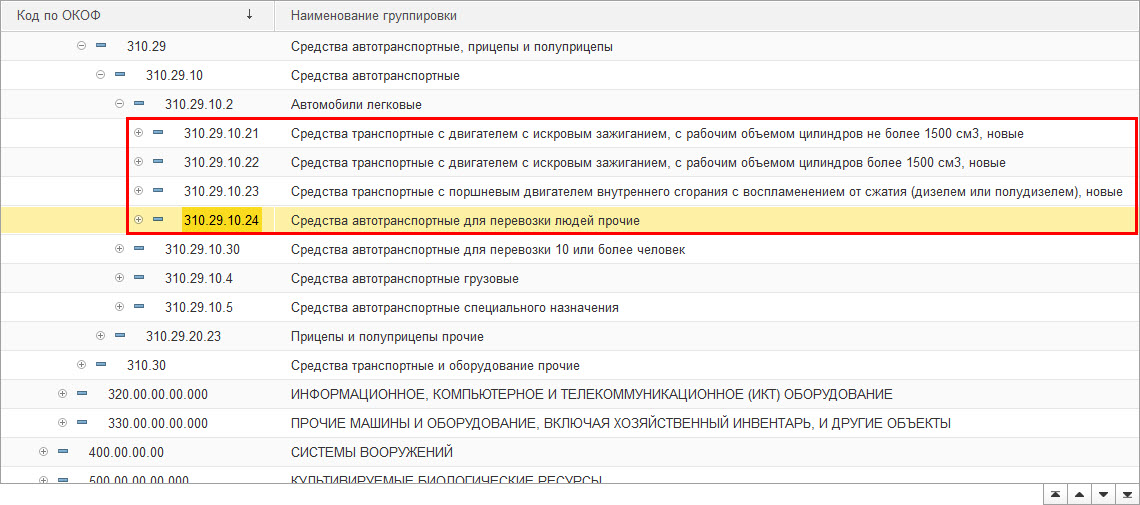

Добрый день. Не могу разобраться, как оформить аренду автомобиля у физического лица в 1С.Операцией вручную я начала приходовать автомобиль на 001.Нашла новый ОКОФ 310.29.10.2(если честно не знаю этот),Адрес нахождения, какой заполнять организации или физ лица. Помогите пожалуйста. Заранее спасибо

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Людмила

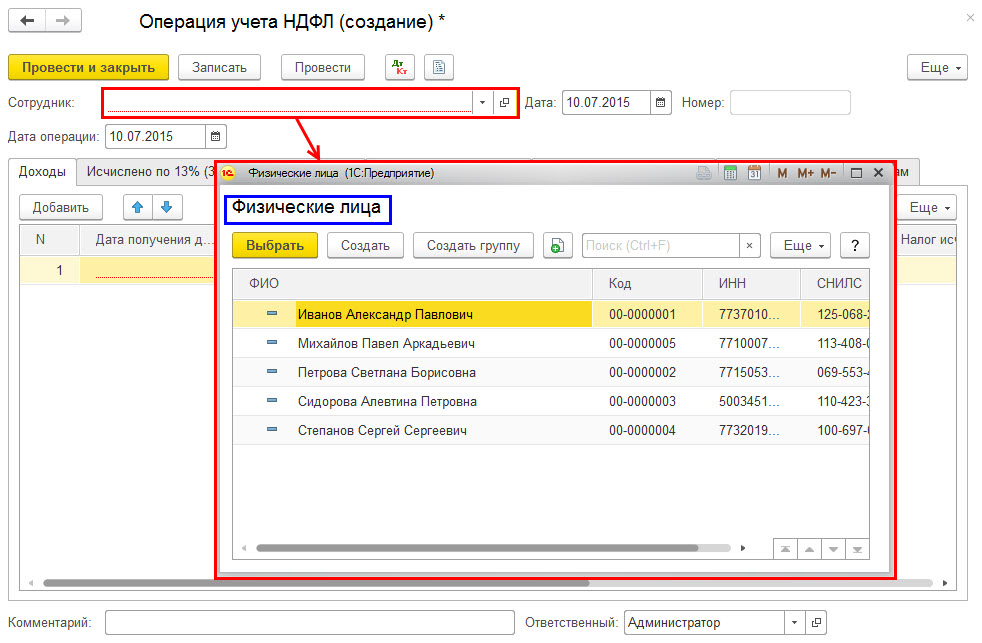

Добрый день.В Операциях учета по НДФЛ, стоит ссылка,только для сотрудников.А у нас физическое лицо не является сотрудником.