Доброго времени суток! Подскажите пожалуйста, как отразить в 1С:8.3 операции по аренде транспортных средств без экипажа у своих сотрудников? Нужно ли каждый месяц отражать в учете арендную плату и услуги по аренде?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)

Казакова Лариса Profbuh8.ru

Добрый день, Динара!

Да, как по любому договору аренды, по договору с сотрудником на аренду автомобиля должны ежемесячно отражаться в учете арендные платежи, даже если сотрудникам Вы оплачиваете арендную плату с другой периодичностью.

Согласно пп. 3 п. 7 ст. 272 НК РФ при применении метода начисления датой осуществления расходов в виде арендных платежей является одна из дат:

— дата расчетов в соответствии с условиями заключенных договоров;

— дата предъявления налогоплательщику документов, служащих основанием для произведения расчетов;

— последнее число отчетного периода.

Если договором аренды не предусмотрено ежемесячное подписание актов выполненных работ, то подтверждением фактического осуществления расходов могут являться:

— договор аренды ТС;

— акт приемки-передачи ТС;

— платежные документы на оплату аренды ТС.

Это много раз подтверждали ФНС и Минфин в своих письмах. Например, в письме Минфина России от 16.11.2011 № 03-03-06/1/763.

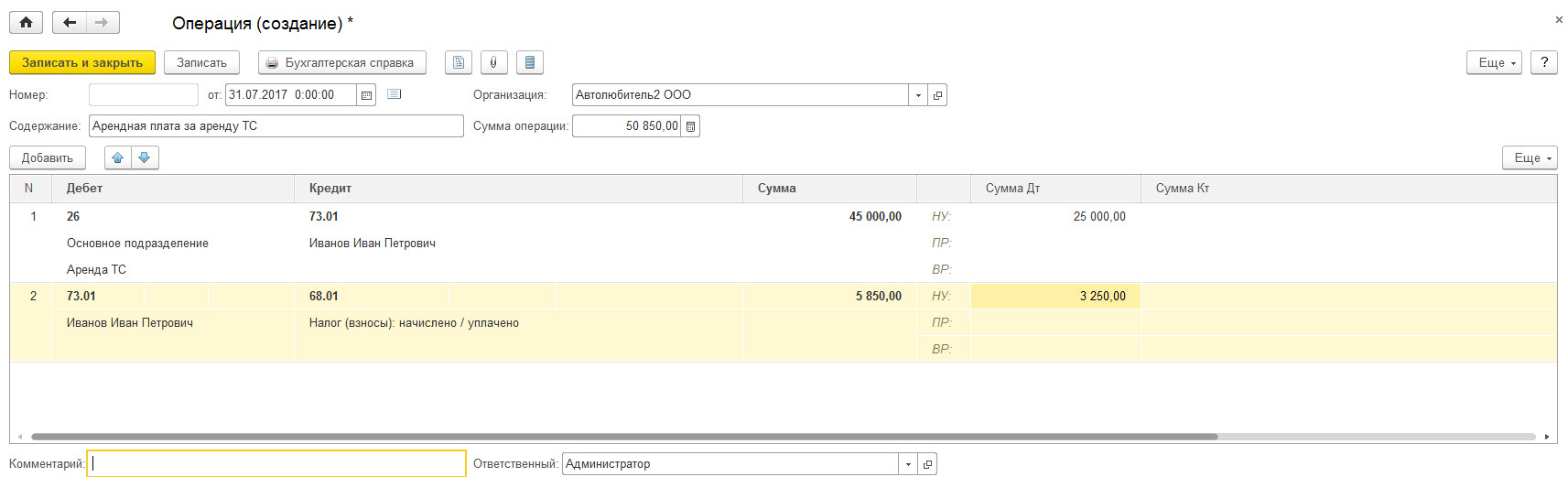

Операции по начислению расходов по аренде отражаются в программе 1С Бухгалтерия 8.3 документом “Поступление (акт, накладная)” с видом операции “Услуги”. Однако, если расчеты ведутся с физическим лицом, в частности, с сотрудниками, лучше воспользоваться документом «Операция, введенная вручную».

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденными Приказом Минфина России от 31 октября 2000 г. N 94н, предписывает использовать для таких расчетов счета 73 (76). Таким образом, Операция будет выглядеть так (рис.1):

Обращаю Ваше внимание, выплачивая доход своим сотрудникам в виде арендной платы, Ваша организация становиться налоговым агентом по НДФЛ (п.1,2 ст.226 НК РФ)