Добрый день!

Помогите пожалуйста разобраться в непростой для меня ситуации. ИП на УСН (6%) оказываем услуги по временному размещению и проживанию физических лиц (посетителей). Приобретаем электронные услуги (услуги по онлайн-бронированию) у иностранной организации (Букинг.ком) с уплатой комиссии в качестве вознаграждения за такие услуги.

С 2017 года вменили в обязанность исчислять, оплачивать НДС налоговый агент за данную организацию и сдавать отчетность по НДС.

Работаю на 1С 8.3, подскажите пожалуйста как провести приход подобных услуг и заполнить декларацию НДС для сдачи в налоговую.

Заранее, спасибо!

Оцените, пожалуйста, данный вопрос:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

Казакова Лариса Profbuh8.ru

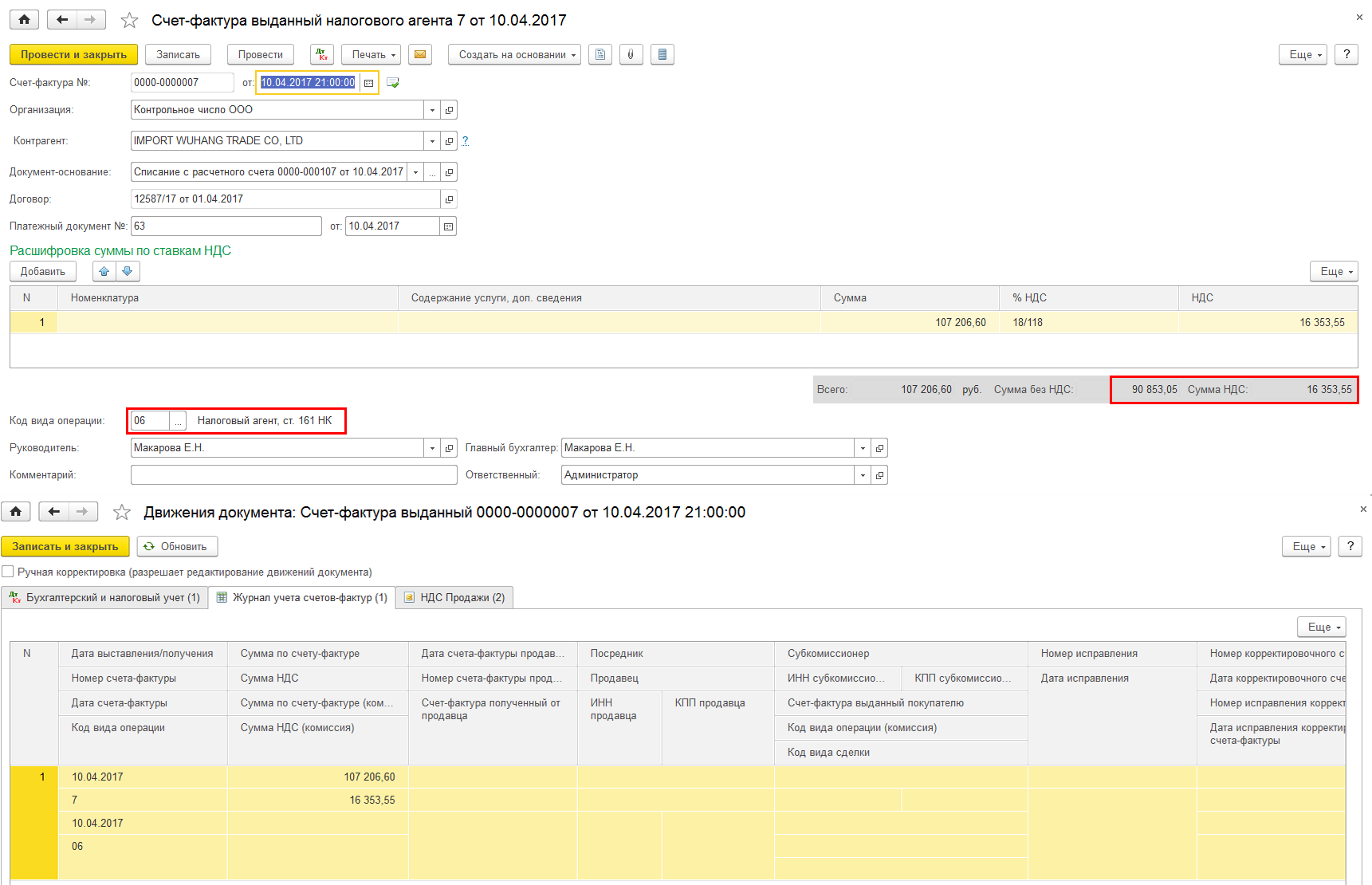

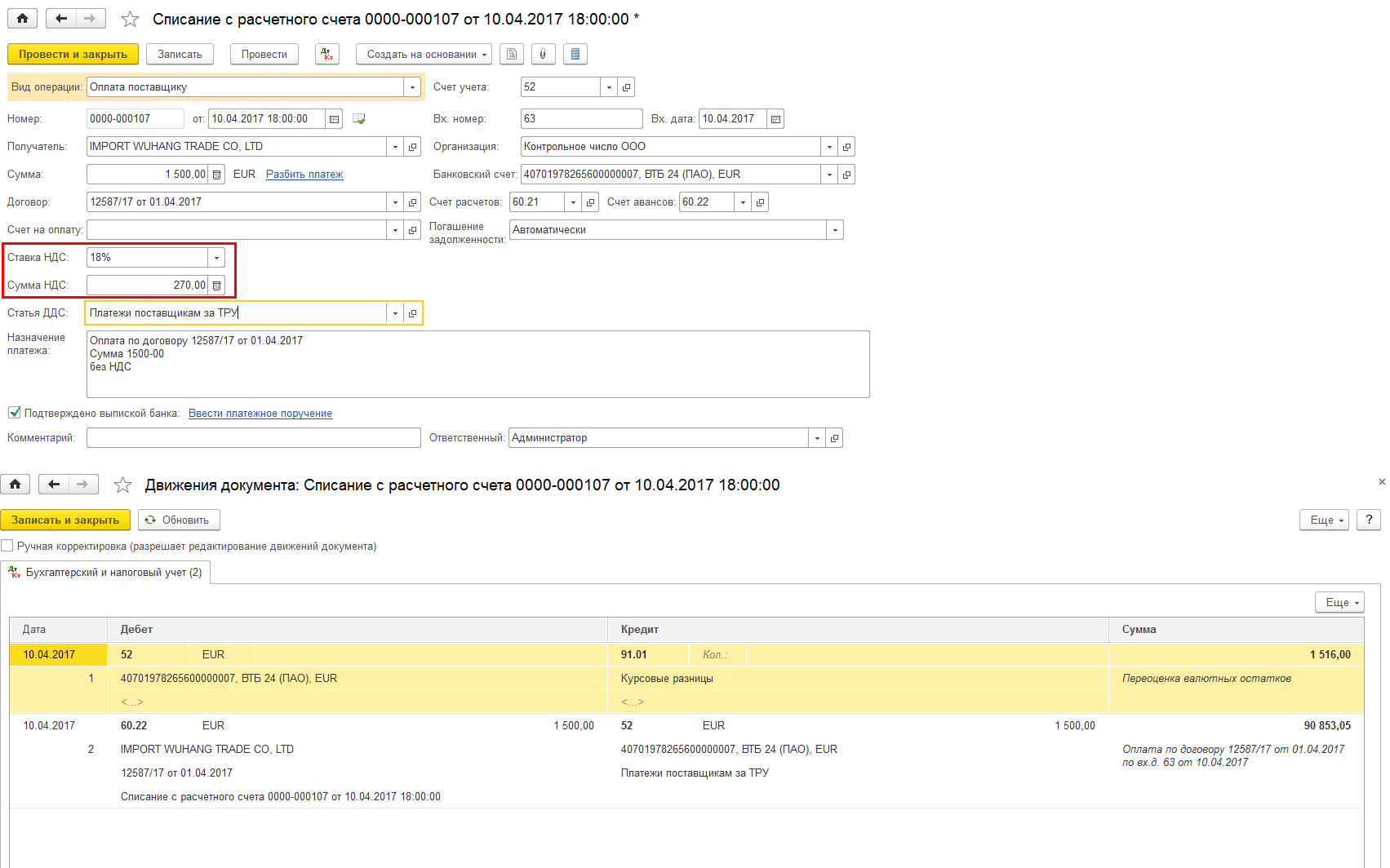

Шаг 3. На основании документа «Списание с расчетного счета» создать документ «Счет-фактура выданный». На основании счета-фактуры автоматически сформируется запись книгу продаж (рис. 3). В декларации будут заполнены: Раздел 2, Раздел 9.