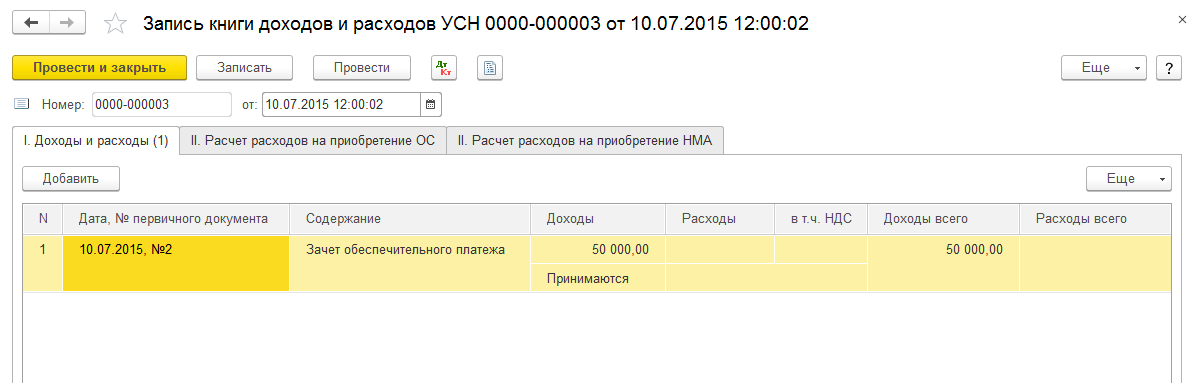

На счет 76.09 Поступил обеспечительный платеж арендатора. По условиям договора аренды обеспечительный платеж зачисляется за последний месяц аренды. На дату расторжения договора составляю «операцию введенную в ручную» Дт 62.01 Кт 76.09 При этом в книгу доходов по УСН сумма не попадает. Каким документом зачесть обеспечительный платеж чтоб он бы включен в книгу доходов. Предприятие находится на системе налогообложения УСН (доходы).

Оцените, пожалуйста, данный вопрос:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 5,00 из 5)

Светлана Добья Profbuh8.ru

Добрый день!

Так как у вас в договоре содержит условие о зачете обеспечительного платежа в счет арендной платы за последний месяц, то арендатор и арендодатель должны будут составить акт о его зачете.

В 1С БП 3.0 зачет можно сделать документом «Корректировка долга» раздел Продажи – Расчеты с контрагентами.

В документе заполняете:

Вид операции – Зачет аванса;

Зачесть аванс – Покупателя;

В счет задолженности — Покупателя перед нашей организацией.

Заполняете табличные части с указанием документа расчетов.

Здесь вы также можете распечатать акт взаиморасчетов.