Оформили возврат поставщику. Выставили счет-фактуру. Как эта операция отражается в декларации по налогу на прибыль. Программа ставит реализацию по строке — внереализационные доходы и такую же сумму внереализационных расходов. Правильно ли это. Совпадет ли тогда реализация в декларации по налогу на прибыль с реализацией в декларации по ндс

Оцените, пожалуйста, данный вопрос:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 5,00 из 5)

Казакова Лариса Profbuh8.ru

Добрый день, Маргарита!

Все зависит от того, по какой причине Вы возвращаете товар. Если товар оказался бракованным или каким-либо другим образом поставщик нарушил договор, в результате чего сделка не состоялась,- это возврат товара поставщику.

В этом случае, поскольку товары или материалы Вы так и не получили, то никакого влияния на финансовый результат в целях налога на прибыль операция по возврату товара (материалов) произвести не должна.

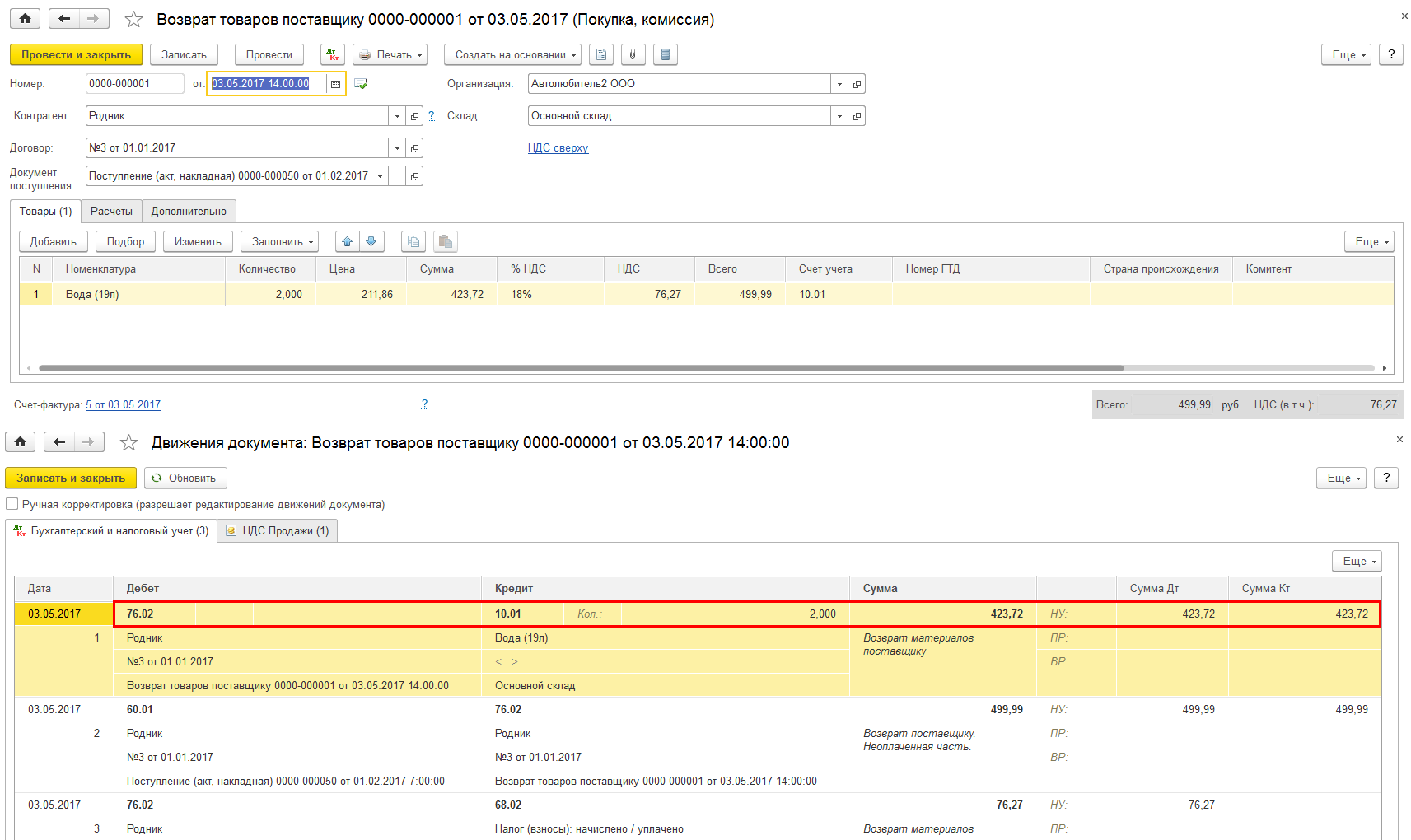

В программе при возврате товара (материалов) используется документ «Возврат товаров поставщику». Документ доступен из меню «Покупки» — «Возвраты поставщикам». При проведении указанный документ формирует проводки, не затрагивающие счета доходов и расходов (рис.1).

В целях НДС, тем не менее, необходимо оформить счет-фактуру на возвращаемый товар (письмо ФНС от 05.07.2012 № АС-4-3/11044) и начислить НДС. Между налогооблагаемой базой по НДС и выручкой от реализации разница возникнет на сумму возвращенного товара и это нормально.

Если же к качеству поставленного товара (материала) Ваша организация претензий не имеет, а возвращает его по взаимной договоренности, то такая операция будет считаться обратной реализацией и оформляться как обычный договор купли-продажи. В этой операции нет никаких особенностей по сравнению с обычной реализацией, поэтому бухгалтер оформляет товарную накладную и счет-фактуру. Выручка от реализации попадает в декларации по налогу на прибыль и НДС в обычном порядке.