Добрый день!

Я недавно работаю гл.бухгалтером. Впервые делала годовую отчетность. Сейчас при закрытии месяца и расчете налога на прибыль программа 1С:Бухгалтерия 8.3 выдает мне следующую ошибку:

Список ошибок операции

Расчет налога на прибыль за Январь 2017

Устраните указанные ошибки и повторите выполнение операции

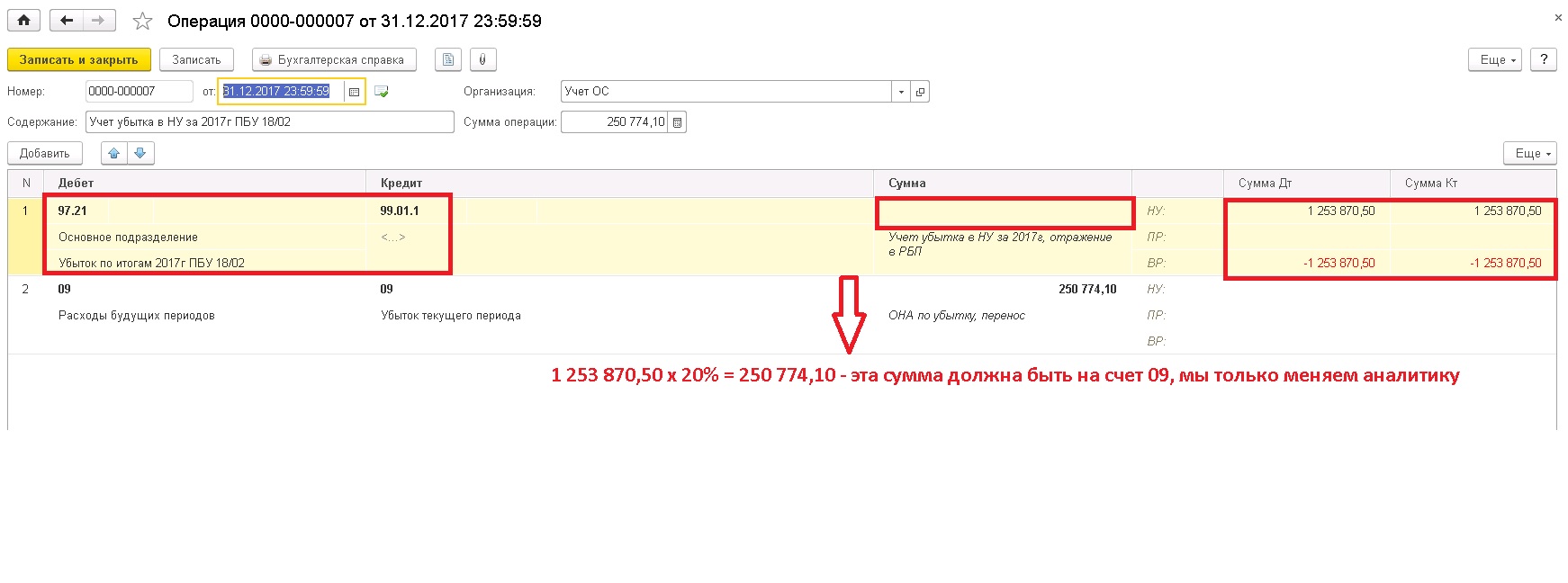

1. «Не перенесен убыток прошлого года.

Обнаружен остаток на начало года на счете 09 по виду «»Убыток текущего периода»».

Рекомендуется перед реформацией баланса прошлого года ввести проводки с датой конца прошлого года:

С кредита счета 09 по виду «»Убыток текущего периода»» в дебет счета 09 по виду «»Расходы будущих периодов»» с датой конца прошлого года на сумму остатка по виду «»Убыток текущего периода»».

С кредита счета 99 в дебет счета 97 по статье РБП с видом «»Убытки прошлых лет»» на положительную сумму налогового учета и отрицательную сумму временных разниц, равную сумме убытка»

Вся отчетность за 2016 г. уже сдана и утверждена. Наша организация является малым предприятием. Поэтому, вроде бы, допускается исправление ошибок в периоде обнаружения, т.е. в 1 кв.2017г. Однако программа мне не дает закрыть месяц.

Пожалуйста, помогите советом, что мне делать? Исправлять ошибку 31.12.16 и сдавать уточненки? Или есть вариант исправления данной ошибки в 1 кв.2017г.?

С уважением, Юлия

Оцените, пожалуйста, данный вопрос:

(2 оценок, среднее: 3,50 из 5)

(2 оценок, среднее: 3,50 из 5)

Вам будет интересно

(2 оценок, среднее: 3,50 из 5)

(2 оценок, среднее: 3,50 из 5)

yulik6070

Добрый день!

Мария,

выражаю Вам свою благодарность за такое точное и подробное разъяснение по моей проблеме!!! Вы — очень грамотный специалист, внимательный, умеющий очень понятно и доступно объяснить как и что необходимо предпринять для решения проблем!

Я сделала все согласно Вашей инструкции и у меня все получилось!

Огромное Вам спасибо за Вашу помощь!!!

С глубоким уважением и благодарностью,

Юлия