Добрый день!

Как отразить в 1С 8.3 операции по реализации ОС ниже остаточной стоимости?

Оцените, пожалуйста, данный вопрос:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 5,00 из 5)

Мария Демашева Куратор Profbuh8.ru

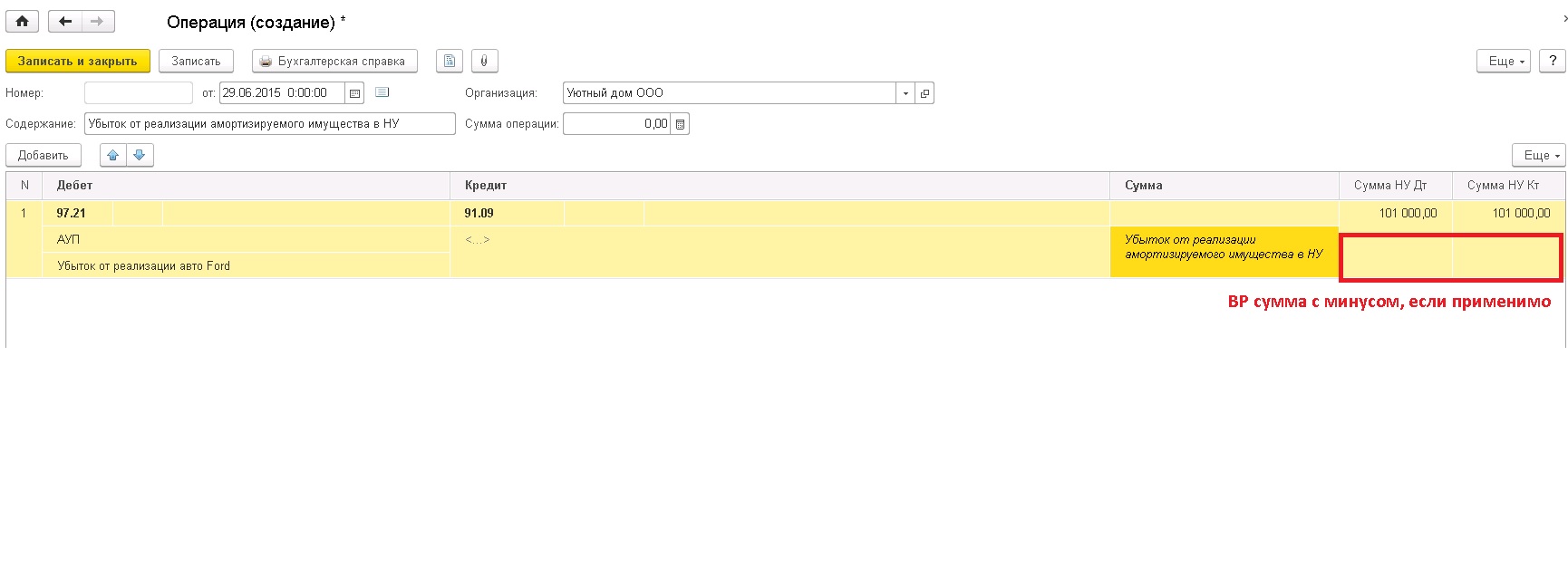

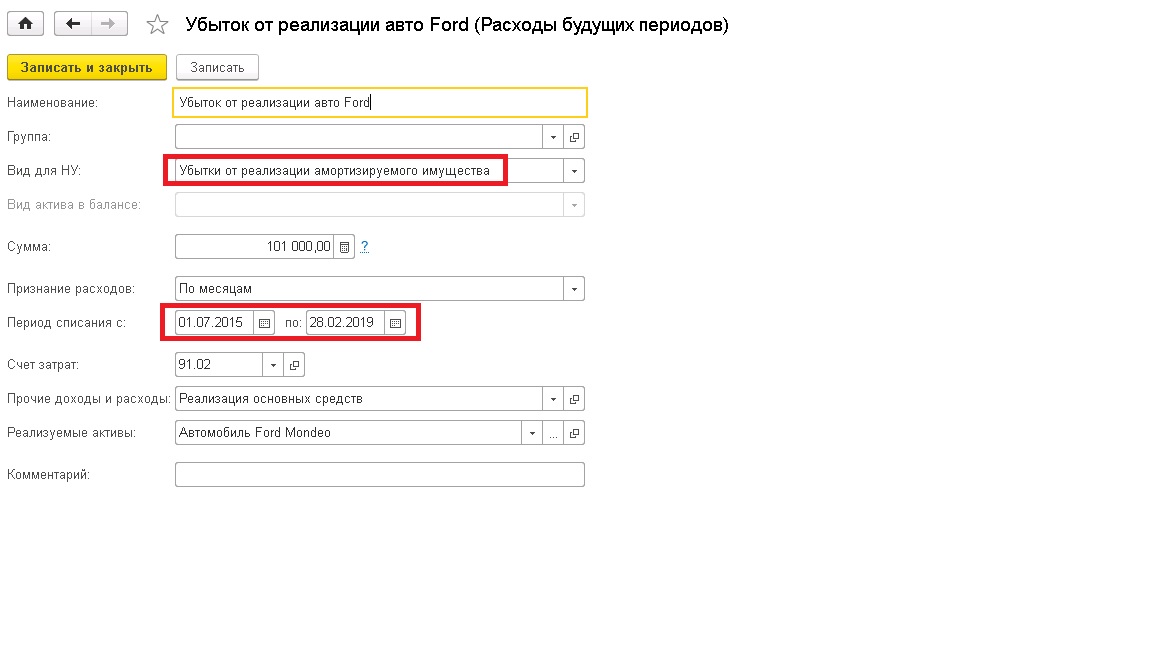

Убыток ОС в НУ.