Добрый день.

ДМС в БУ списывается верно, но не попадает в КДИР. Вручную вводить?

Оцените, пожалуйста, данный вопрос:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

Поставьте вашу оценку этой статье:

(Пока оценок нет)Добрый день.

ДМС в БУ списывается верно, но не попадает в КДИР. Вручную вводить?

(Пока оценок нет)

(Пока оценок нет)Елена

Казакова Лариса Profbuh8.ru

Добрый день, Елена!

Расходы на ДМС принимаются в целях исчисления ЕН при УСН в составе расходов на оплату труда на основании пп.6 п.1 ст.346.16 НК РФ с учетом положений ст.255 НК РФ.

В абз.9 п.16 ст.255 НК РФ указано:

«Взносы по договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, а также расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством Российской Федерации, включаются в состав расходов в размере, не превышающем 6 процентов от суммы расходов на оплату труда».

Таким образом, расходы на ДМС могут быть учтены по результатам отчетного периода в пределах 6% от выплаченных сумм заработной платы и НДФЛ.

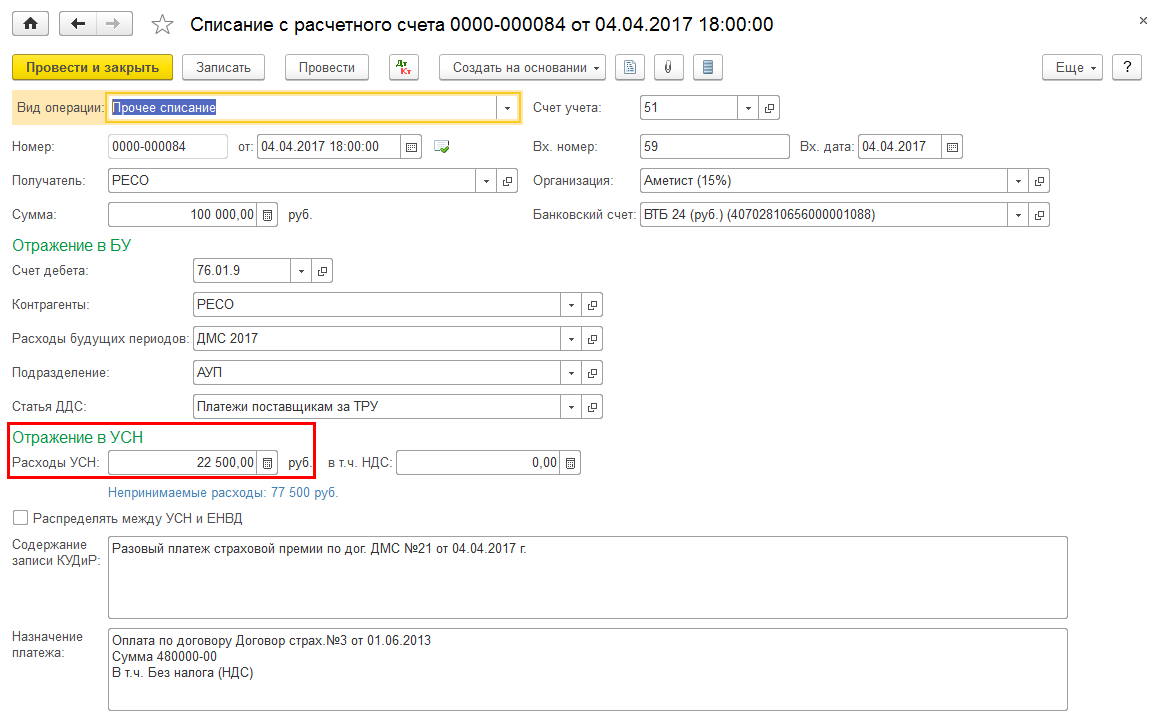

Расчет признаваемых расходов на ДМС для УСН в 1С 8.3 не автоматизирован. Но в момент списания с расчетного счета страховой премии, можно признать сумму, которая на этот момент укладывается в норму, установленную п.6 ст.255 НК РФ (рис.1). В последующем, по окончании каждого квартала необходимо рассчитать самостоятельно сумму к признанию в расходах при УСН и, сформировав документ «Запись книги доходов и расходов УСН», сделать соответствующую запись на рассчитанную сумму.