Получить 200 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.2 и 8.3;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Дорогой Коллега , добрый день!

Мы продолжаем Вас информировать о самых последних законодательных изменениях и интересных функциях в программе 1С:8.

1) Если на прошлой неделе вы не скачали Памятку по использованию

Универсального отчёта, тогда скачивайте по ссылкам:

Скачать Памятку в архиве RAR >>

2) Также сообщаем, что мы активно обновляем наш сайт в плане дизайна и функционала,

поэтому, чтобы увидеть все обновления нажмите в вашем браузере Ctrl + F5 и

по всем техническим вопросам пишите на support@profbuh8.ru

Новостной выпуск №43 от 06 Декабря 2016 г.

1. Утвержден список кодов видов экономической деятельности, относящихся к бытовым услугам, для применения ЕНВД, ПСН и пониженных ставок УСН.

Правительство России выпустило Распоряжение от 24.11.2016г. № 2496-р, где определило виды деятельности по новому ОКВЭД, соответствующие бытовым услугам населению для налоговых целей. Необходимость такого перечня продиктована упразднением с 1 января 2017 года действующего ОКУН.

Минфин выпустил информационное сообщение о том, что если региональные органы власти не успеют утвердить перечень бытовых услуг для ЕНВД до 01.01.2017г., то применять ЕНВД все равно будет можно. Главное, чтобы в законе было указано, что он имеет обратную силу.

Президентом России 30.11.2016г. подписан Федеральный закон № 401-ФЗ, вносящий изменения в первую и вторую части Налогового Кодекса. Сегодня – о поправках в 25 главу НК РФ.

2. Изменится распределение ставок налога на прибыль между Федеральным и Региональным бюджетами.

С 01.01.2017 года общая ставка налога на прибыль 20% будет делиться следующим образом: 3% -Федеральный бюджет, 17% — Региональный бюджет (поправка в п.1 ст.284 НК РФ).

3. Перенос убытков на будущее будет производиться медленнее.

Закон вводит п.2.1 в ст.283 НК РФ, который ограничивает уменьшение налогооблагаемой базы за счет убытков прошлых лет до 50%. Правило вводится на период с 01.01.2017 до 31.12.2020 года. Так же снято 10-летнее ограничение по срокам списания убытков, теперь можно будет переносить сумму убытка на все последующие годы(п.2 ст.283 НК РФ).

4. Резерв по сомнительным долгам с 1 января 2017 г. будет формироваться по новым правилам.

Закон 401-ФЗ дополнил абз.1 п.1 ст.266 НК РФ, введя понятие встречного обязательства контрагента. С 1 января 2017 года сомнительным долгом признается соответствующая задолженность контрагента перед налогоплательщиком в той части, которая превышает указанное встречное обязательство.

Кроме того, Федеральный закон № 405-ФЗ, подписанный также 30.11.2016г., внес изменения в абз.5 ст.266 НК РФ в части расчета резерва по сомнительным долгам в течение налогового периода за отчетный период:«его сумма не может превышать большую из величин — 10 процентов от выручки за предыдущий налоговый период или 10 процентов от выручки за текущий отчетный период."

В программе изменился механизм полнотекстового поиска. С некоторых пор к нам стали поступать вопросы, как настроить полнотекстовый поиск, чтобы он работал в прежнем режиме.

Вопрос: «Добрый день, коллеги! Может, кто разъяснит, почему после одного из очередных обновлений 1 с Бухгалтерия 8,3 перестал работать полнотекстовый поиск? Так с ним было удобно: поиск осуществлялся “слёту”. Теперь – только через расширенный поиск. Это дольше и неудобней. Думали, может это какой очередной глюк обновления, но последующие обновления не восстановили удобный полнотекстовый поиск. Скажите, возможно ли его восстановить?»

Ответ: Можно! Для этого необходимо обновить индекс Полнотекстового Поиска.

Пошаговая инструкция по обновлению:

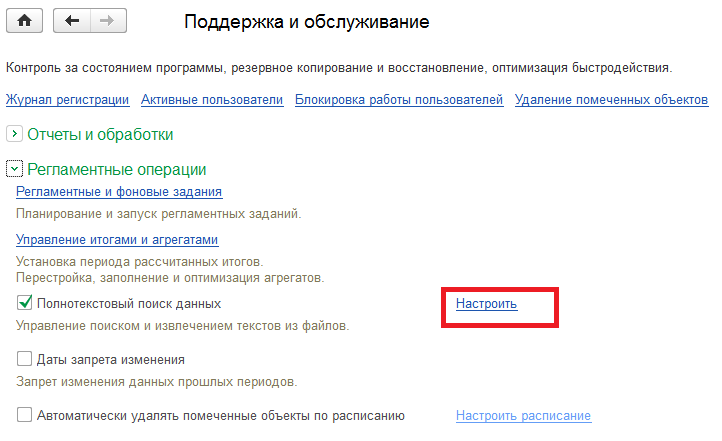

Шаг 1. Меню: Администрирование — Настройки программы — Поддержка и обслуживание.

Откройте раздел «Регламентные операции». При использовании Полнотекстового поиска данных у Вас выставлена галочка «Полнотекстовый поиск данных». Проверьте установку флажка и перейдите в настройку Полнотекстового поиска данных по гиперссылке "Настроить" (рис. 1)

Рис. 1

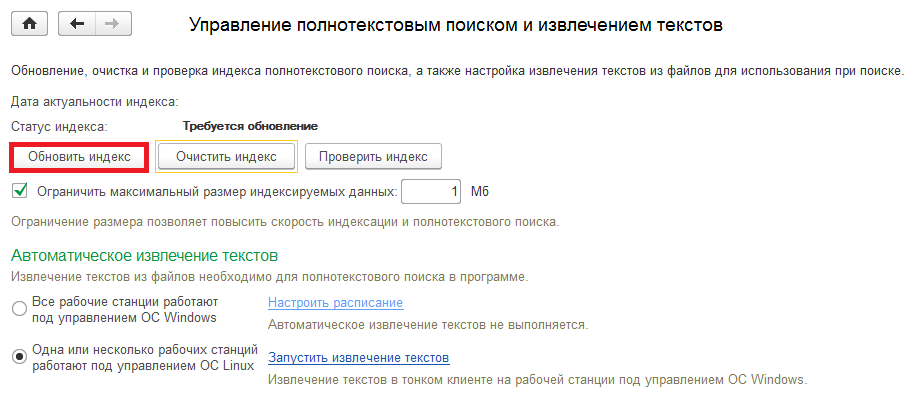

Шаг 2. Нажмите на кнопку «Обновить индекс» (рис. 2):

Рис. 2

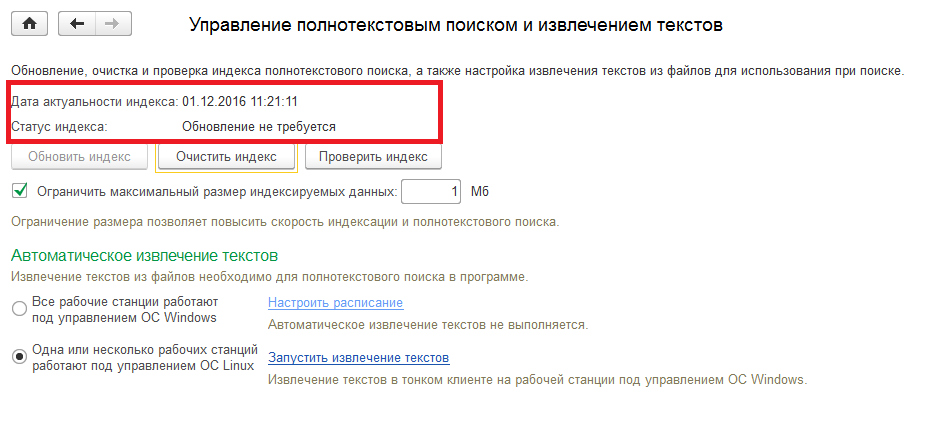

Шаг 3. После выполнения индексации в поле «Дата актуальности индекса» устанавливается текущая дата, а кнопка «Обновить индекс» становится недоступной (рис. 3).

Рис. 3

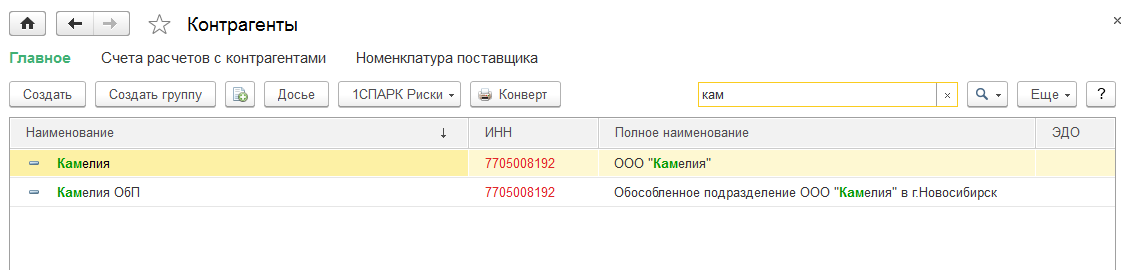

Шаг 4. Теперь можно находить любое значение в списке форм, например, в справочнике Контрагенты (рис. 4):

Рис. 4

ВНИМАНИЕ!

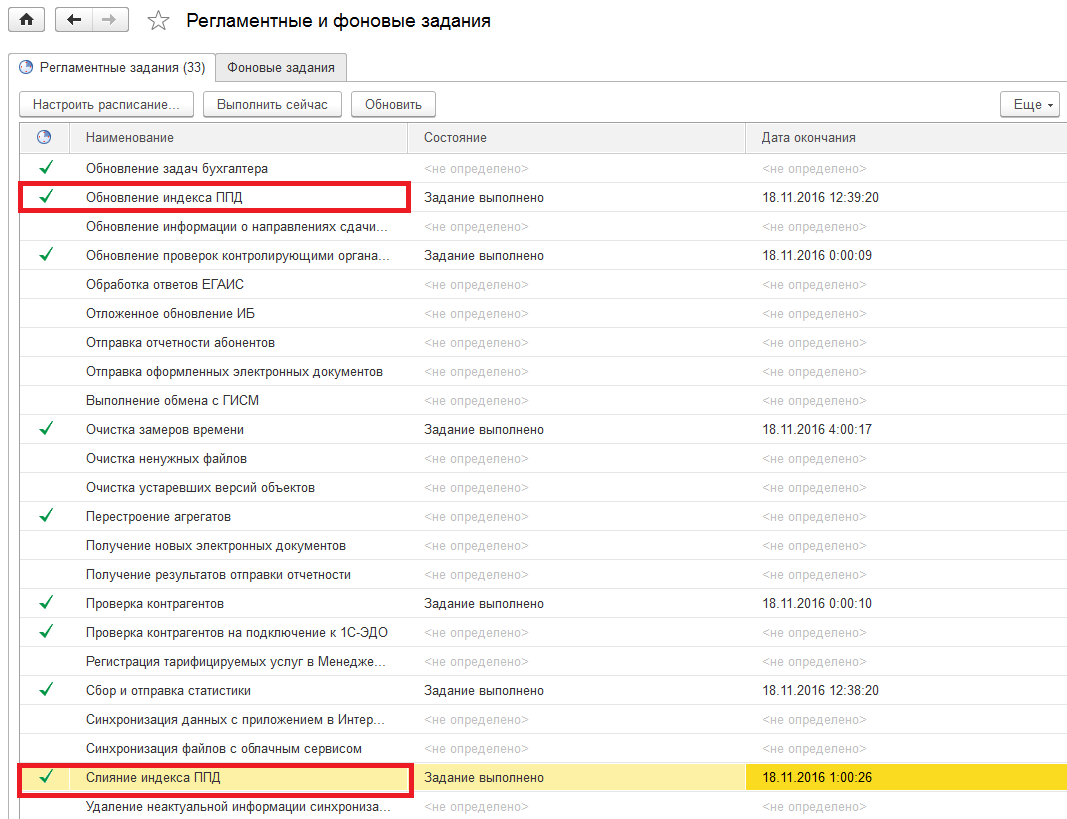

После восстановления индекса последующее его обновление идет автоматически по умолчанию настроенными Регламентными операциями:

Раздел Администрирование – Поддержка и обслуживание – Регламентные операции – Регламентные и фоновые операции (рис. 5):

- Обновление индекса ППД

- Слияние индекса ППД

Рис. 5

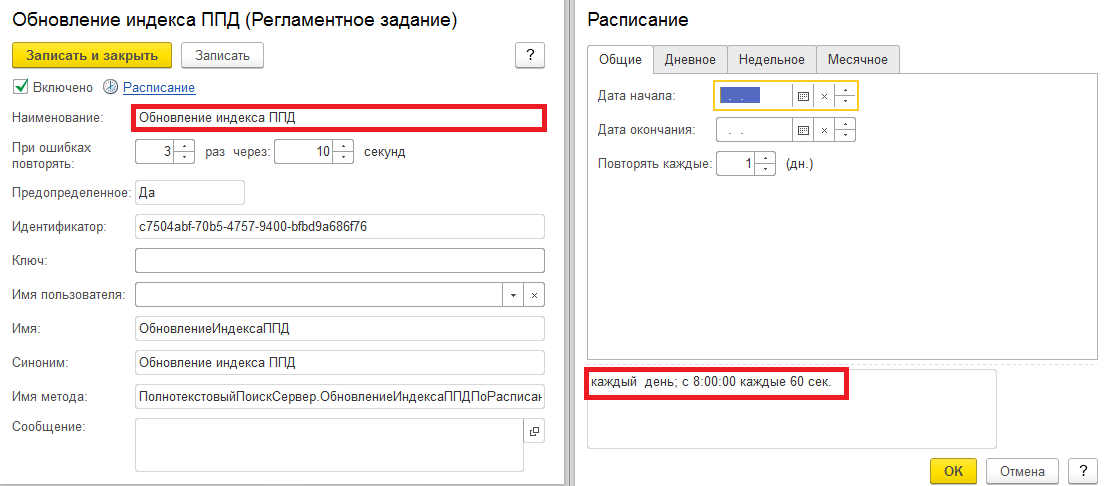

По умолчанию расписание Обновления индекса ППД настроено на каждые 60 секунд (рис.6):

Рис. 6

Рекомендации: В случае нарушений и ошибок в работе Полнотекстового поиска данных рекомендуем «Очистить индекс» и выполнить обновление индекса по кнопке «Обновить индекс».

Если база большая, то процедура построения индекса может занять значительное время, поэтому выполнять процедуру нужно в свободное от работы пользователей время.

Подробную видеоинструкцию смотрите здесь >>

Вопрос :

Как в программе 1С: Бухгалтерия 8.3 правильно отразить премиальный бонус с точки зрения покупателя (ОСНО) и с точки зрения продавца (ОСНО), если премия перечисляется на расчетный счет.

Ответ :

На практике встречается несколько способов стимулирования продаж:

- Скидка (ретроскидка) изменяет договорную цену товара после его реализации.

- Скидка, уменьшает цены товаров (работ, услуг), будущих поставок.

- Передача продавцом бонусных товаров (без дополнительной оплаты), осуществляемая после принятия покупателем основных товаров и не влияющая на их цену.

- Премия, выплачиваемая продавцом после принятия покупателем товаров и не меняющая их цену.

Рассмотрим, как следует учитывать премии, выплачиваемые продавцом после принятия покупателем товаров и не меняющие их цену.

Отражение в учете продавца:

В бухгалтерском учете денежная премия, выплаченная покупателю за выполнение определенных условий договора поставки, включается в состав прочих расходов (п. 11 ПБУ 10/99).

В налоговом учете такая премия может быть учтена в составе внереализационных расходов (пп. 19.1 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ), но только в том случае, если выполняются следующие требования(письмо УФНС России по г. Москве от 02.02.2009 г. № 16-15/007925.1):

- договором, заключенным между продавцом и покупателем, предусмотрена выплата такой премии;

- денежное поощрение связано с выполнением покупателем определенных (конкретных) условий договора купли-продажи (поставки).

Выплата продавцом покупателю премии за выполнение им определенных условий договора, не уменьшает, для целей исчисления НДС, стоимость отгруженных ТРУ. Кроме случаев, когда уменьшение стоимости ТРУ на сумму выплачиваемой премии предусмотрено указанным договором.

В программе данные операции необходимо отразить следующим образом:

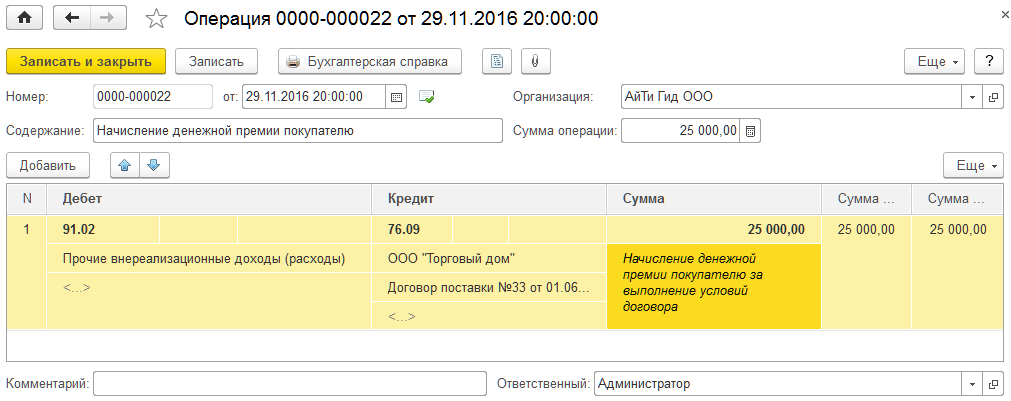

1. Начислить денежную премию покупателю по договору документом «Операция, введенная вручную» (Рис. 7).

Рис. 7

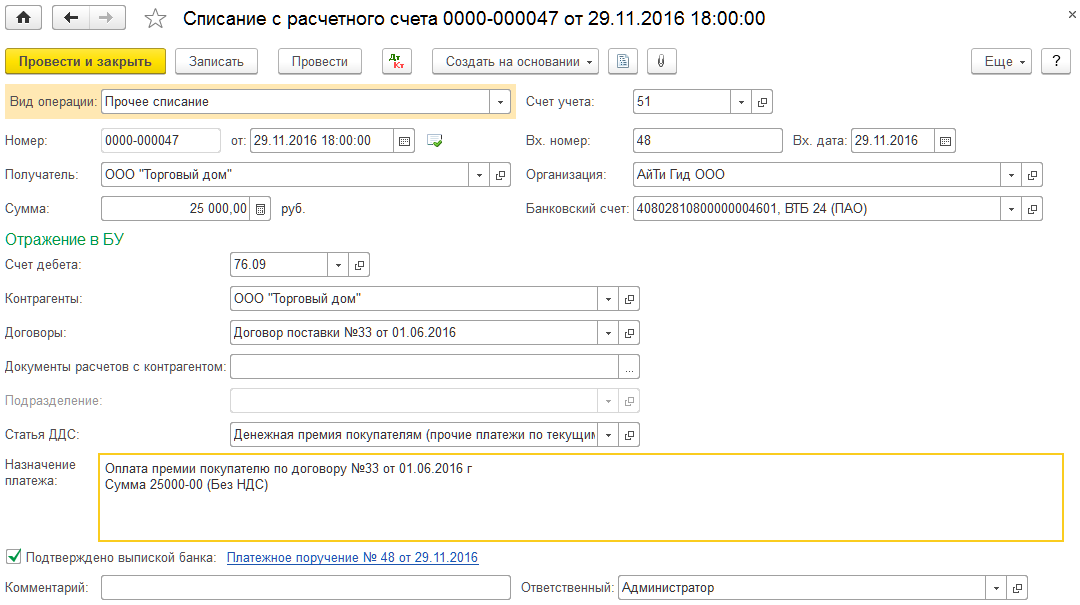

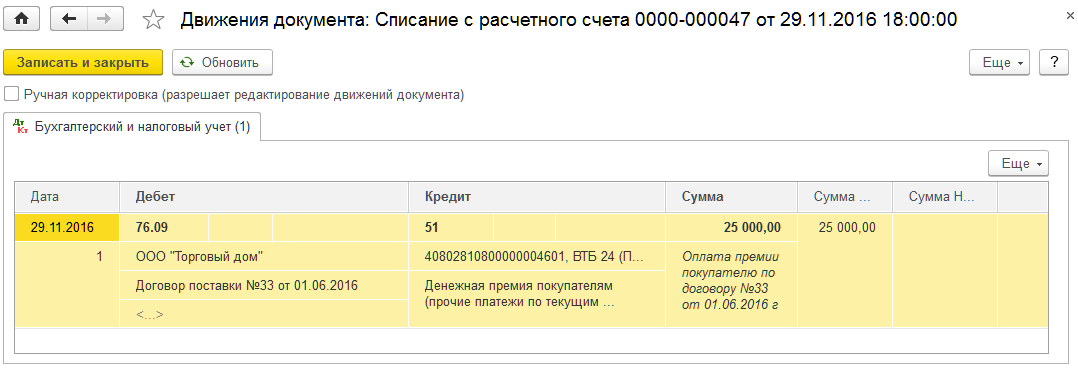

2. Перечислить премию на расчетный счет покупателю документом «Списание с расчетного счета» (Рис. 8)

Рис. 8

Движения документа (Рис. 9)

Рис. 9

Отражение в учете покупателя:

В бухгалтерском учете сумма премии у покупателя включается в состав прочих доходов (п.п. 4,5,7 ПБУ 9/99).

В налоговом учете премия, полученная от продавца, учитывается в составе внереализационных доходов (п. 8 ст. 250 НК РФ, письма Минфина от 28.12.2012 г. № 03-01-18/10-200, от 19.12.2012 г. № 03-03-06/1/668, от 27.09.2012 г. № 03-03-06/1/506).

У покупателя суммы премии не включаются в налоговую базу по НДС (письмо Минфина от 17.12.2016 г. №03-07-11/74079). Налоговая база по НДС увеличивается на суммы денежных средств, только если они связаны с оплатой реализованных товаров (пп. 2 п. 1 ст. 162 НК РФ).

В программе данные операции необходимо отразить следующим образом:

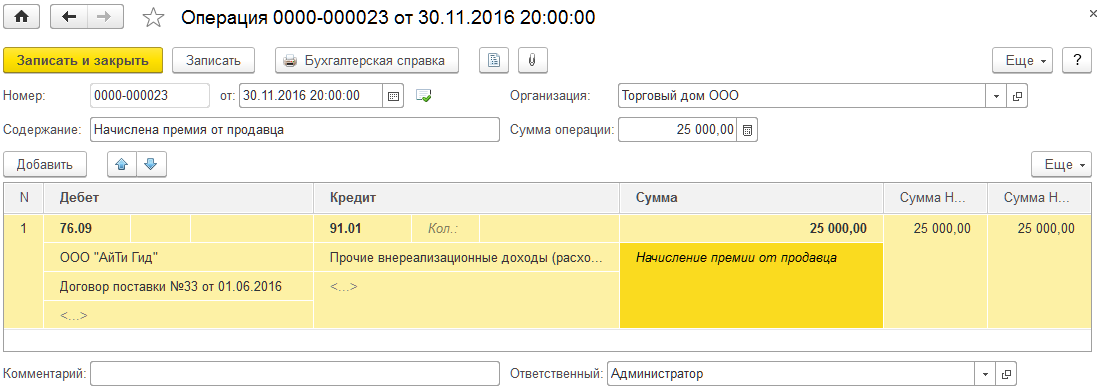

1. Начислить премию от продавца документом «Операция, введенная вручную» (Рис. 10).

Рис. 10

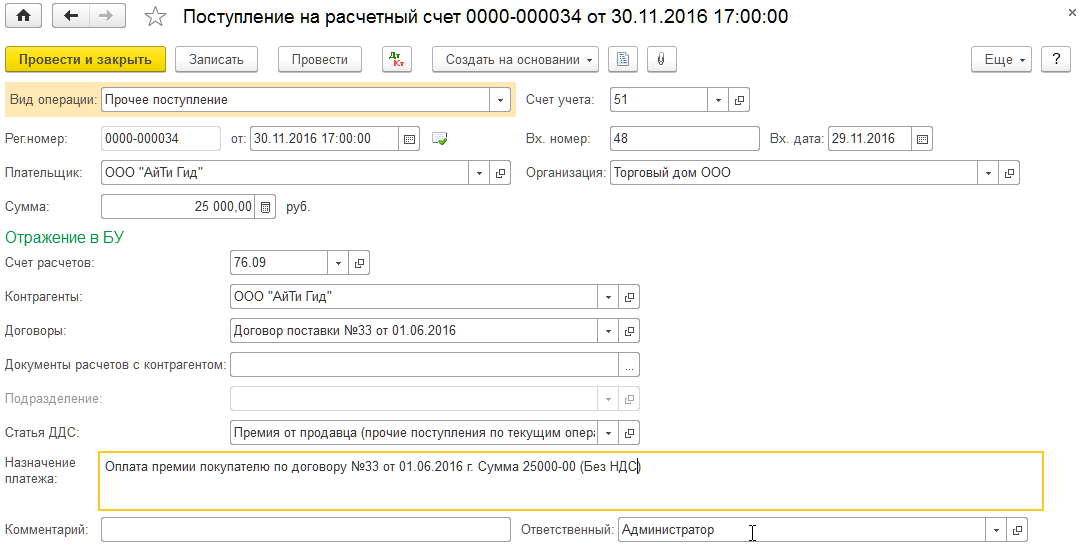

2. Оформить зачисление премии на расчетный счет документом «Поступление на расчетный счет» (Рис. 11)

Рис. 11

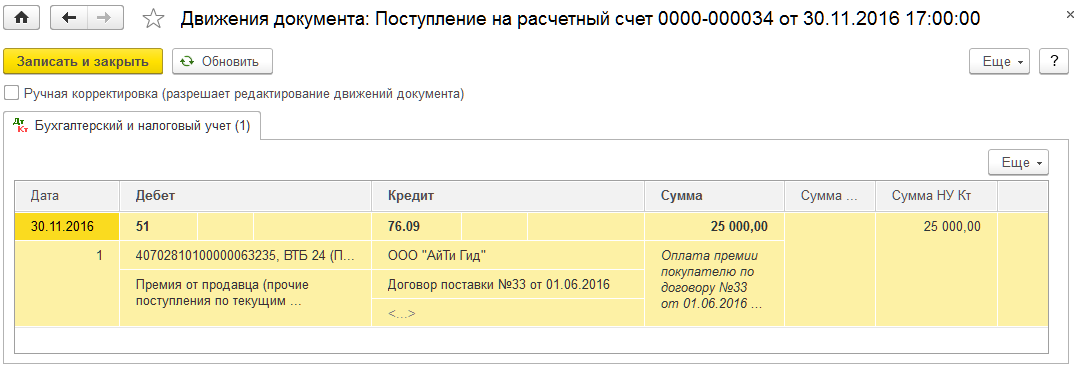

Движения документа (Рис. 12):

Рис. 12

Дорогой Коллега , надеемся, что данный выпуск оказался интересным и полезным для Вас!

Задать свой вопрос по теме выпуска вы можете здесь: Задать вопрос >>

Предыдущие выпуски 2015-2016 года: Здесь >>

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.