Приобретение программы 1С является расходом будущих периодов (РБП). Рассмотрим, как для УСН этот расход должен отражаться в Книге учета доходов и расходов на примере программы 1С 8.3 Бухгалтерия 3.0.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Содержание

Что относится к расходам будущих периодов

В соответствии с бухгалтерским учетом категорий РБП мало осталось, то есть только те расходы, которые прямо прописаны в ПБУ:

- п. 16 ПБУ 2/2008 – расходы, которые понесены в связи с предстоящими работами по договору;

- п. 39 ПБУ 14/2007 – платежи за предоставленное право использования результатами интеллектуальной деятельности в виде разового фиксированного платежа и подлежат списанию в течение срока договора.

То, что не относится к нематериальным активам — неисключительное право. Например, фирма 1С продает неисключительное право по лицензионному договору.

Таким образом, не признаются расходами будущих периодов (на 97 счете):

- Страховка КАСКО, ОСАГО и другие «длящиеся услуги»;

- Подписка на журналы и газеты;

- Затраты на электронный документооборот, сдачу отчетности;

- Предоплата по аренде.

Это будут расчеты с контрагентами, то есть предоплата: либо 76 счет, либо счет 60.02.

Счет 97 предназначен для разовых платежей в результате приобретения неисключительного права на результаты интеллектуальной деятельности.

Перечень расходов для УСН закрытый и приведен в п.1 ст.346.16 НК РФ. Расходы на приобретение прав на использование программ для ЭВМ и баз данных могут учитываться:

- Как расходы на приобретение НМА;

- Как расходы, связанные с покупкой права на использование программ в виде разовых и в виде периодических платежей.

Если приобрели программу 1С и сделали разовый платеж, допустим 20 000 рублей за приобретение программы, это и будет РБП. А есть такие программы, за которые нужно платить периодические платежи, например, программа Касперского или другие — это тоже для УСН будет расход.

Также для УСН учитываются расходы на обновление программ. Расходы и на приобретение, и на обновление включаются в КУДиР единовременно, при условии оплаты вознаграждения продавцу. В бухгалтерском учете это будет 97 счет, но в налоговом учете при УСН вы имеете право включить их единовременно и не нужно в КУДиР «растягивать» ежемесячно.

Как учитываются расходы будущих периодов в 1С 8.3

Шаг 1. Принято на учет неисключительное право пользования ПО

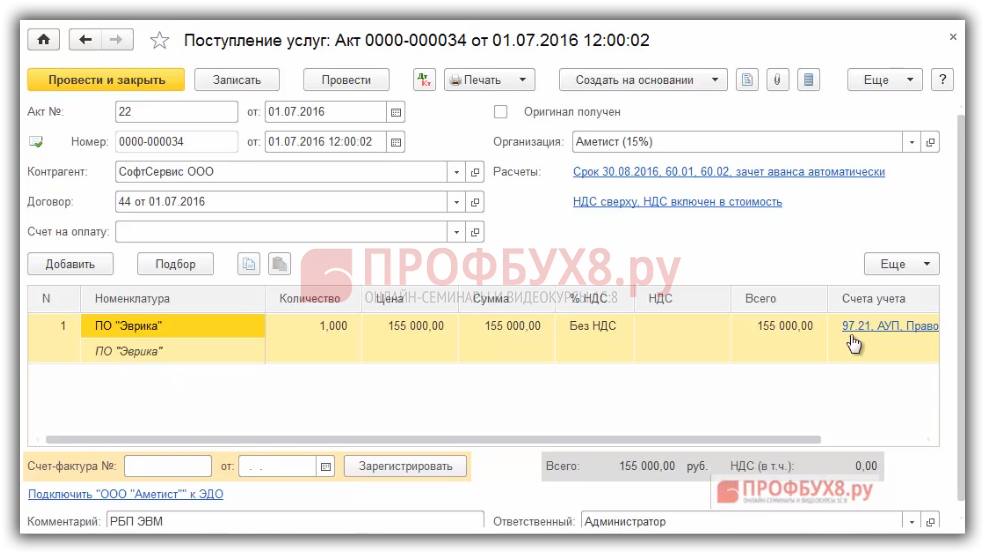

Оприходуете неисключительное право пользования ПО проводкой Дт 97.21 Кт 60, документом «Поступление (акт, накладная)», вид операции «Услуги». Вместе с тем в 1С 8.3 производится запись в регистре «Расходы УСН» и отражение на забалансовом учете принятых в пользование прав Дт 012.

Введем документ поступления программного обеспечения:

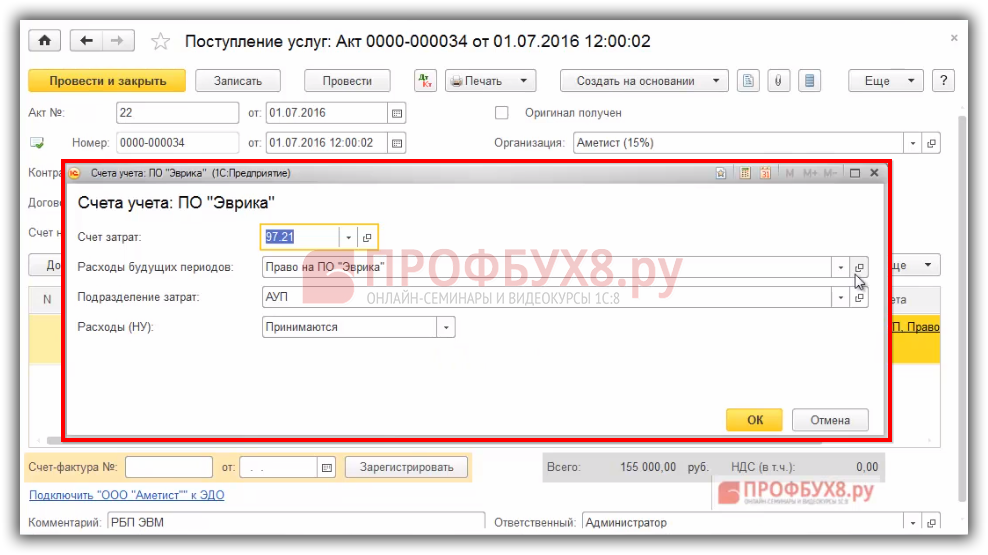

Далее важно правильно заполнить счет затрат — Прочие расходы будущих периодов, подразделение затрат и Расходы (НУ) принимаются:

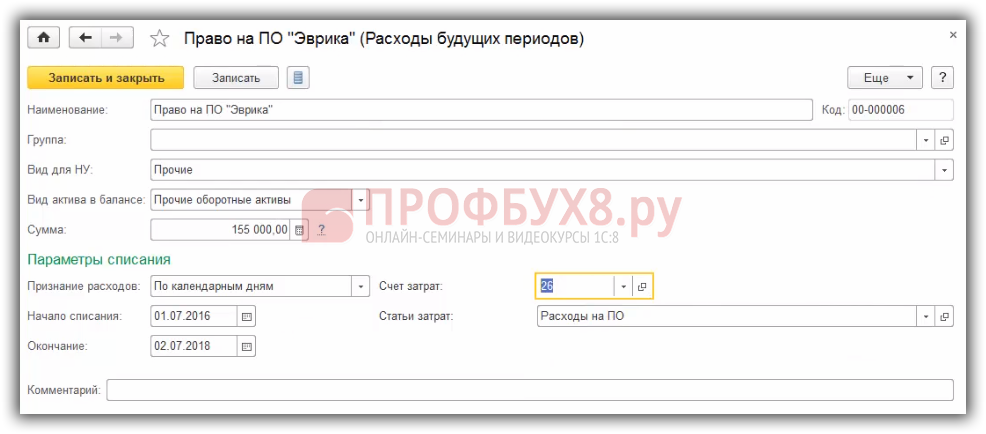

Также заполняете затраты в справочнике РБП, где указываете общую сумму, каким образом списываются и куда списываются, счет затрат и статья затрат, это для бух.учета:

Более подробно как отразить расходы будущих периодов в 1С 8.3 рассмотрено в нашей статье.

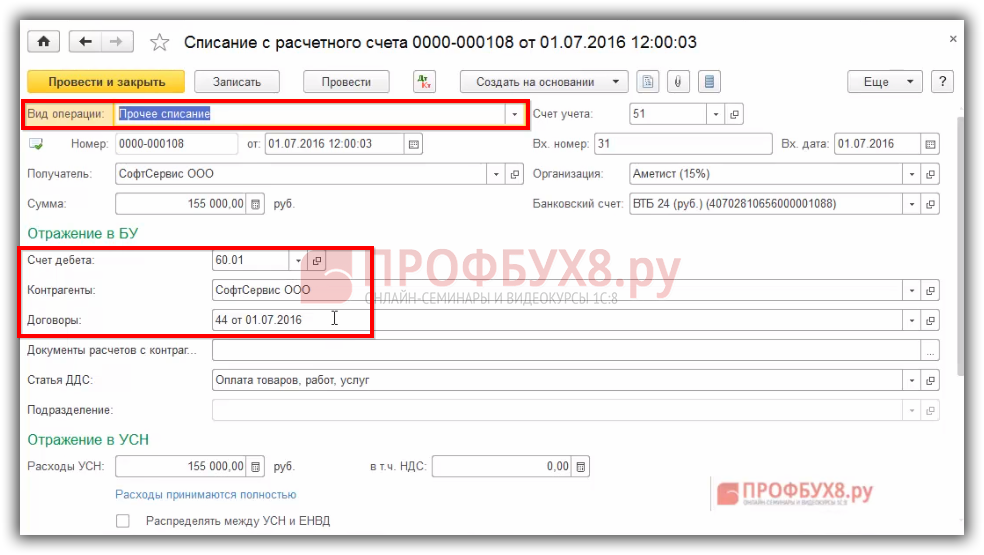

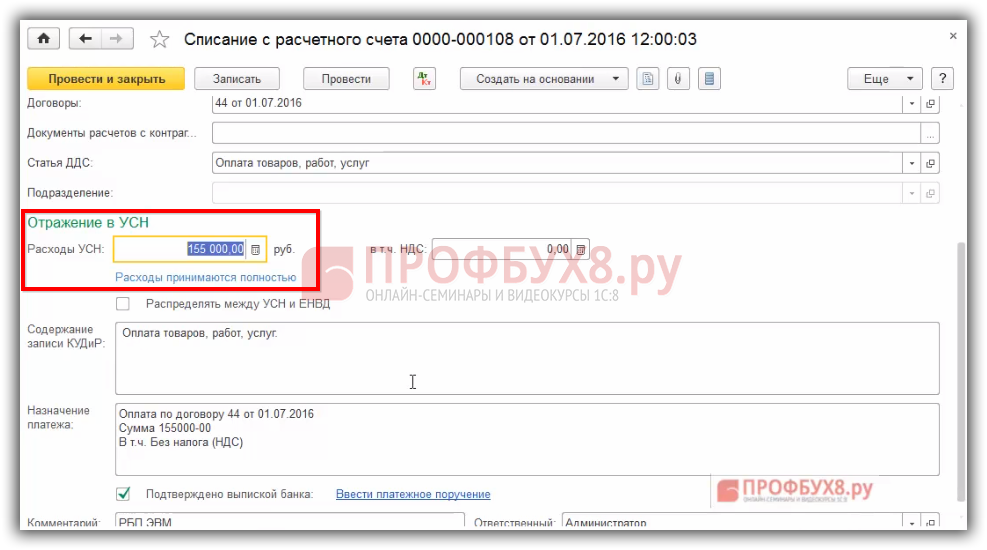

Шаг 2. Перечислены денежные средства поставщику

Оплата поставщику оформляется проводкой Дт 60.01 Кт 51 документом «Списание с расчетного счета». Выбрать вид операции «Прочее», указать счет 60.01, контрагента и договор:

Если указать «Прочее списание», а не «Оплата поставщику», тогда сможете единовременно включить эти расходы в КУДиР и указать сумму, которая будет включаться в КУДиР:

Если необходимо, чтобы каждый месяц равномерно расходы включались в КУДиР, как в бух.учете, то в этом случае формируется документ «Списание с расчетного счета» с видом «Оплата поставщику». Тогда в 1С 8.3 все будет равномерно автоматически списываться. Но при УСН имеем право сразу списать на расходы.

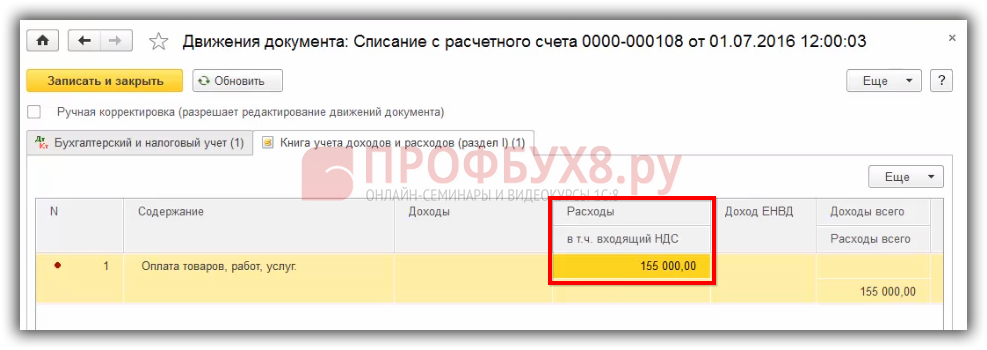

Таким образом, сумма затрат попала в расходы КУДиР:

Как отразить покупку программы 1С в базе 1С 8.3 Бухгалтерия на примере читайте в нашей статье.

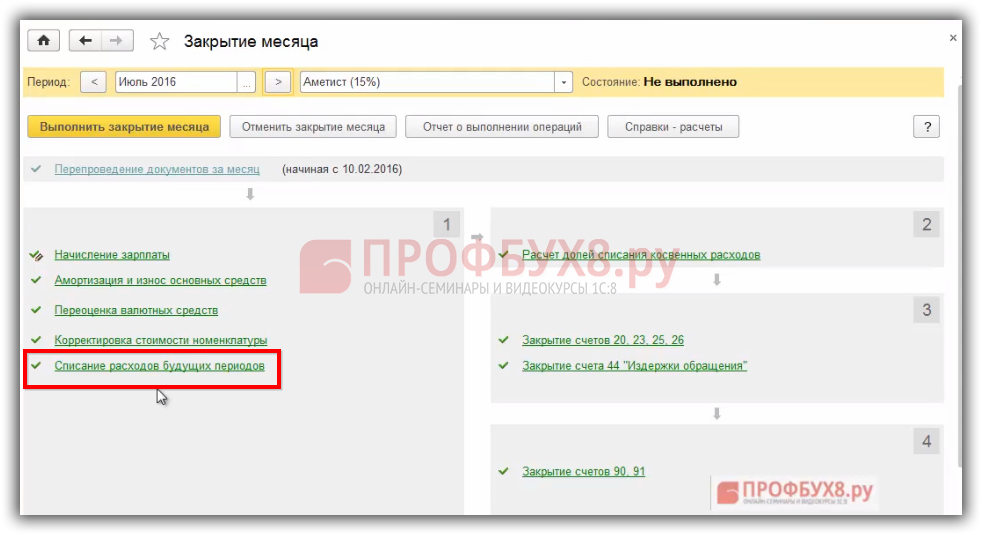

Шаг 3. Расходы на ПО равномерно включаются в расходы (БУ)

Если установить вид операции «Оплата поставщику», тогда при закрытии месяца программа 1С 8.3 будет, как в бух.учете, равномерно списывать 97 счет, и сюда добавятся проводки по расходам в КУДиР по такому же равномерному списанию.

Оформляется документом «Списание расходов будущих периодов»:

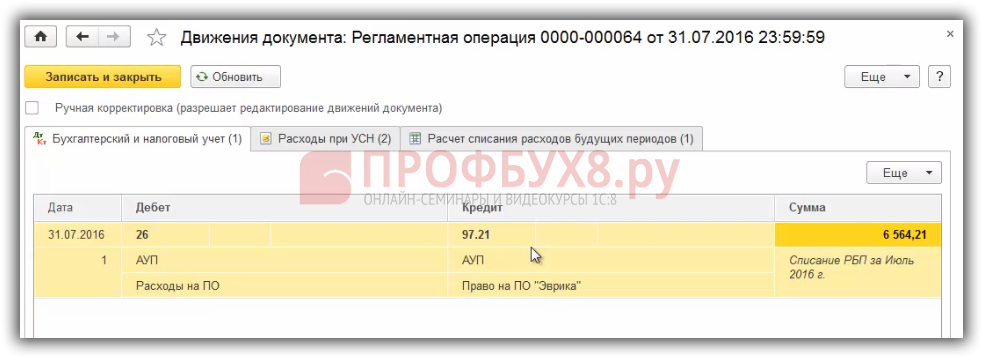

Формируются проводки по ежемесячному списанию:

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

См. также:

- Закрытие месяца, квартала, года в 1С 8.3 Бухгалтерия

- Как найти ошибки при закрытии месяца и года в 1С 8.3 Бухгалтерия 3.0

- Расходы будущих периодов в 1С 8.3 – поступление и списание затрат

- Убытки прошлых периодов в 1С 8.3

- Закрытие затратных счетов в 1С 8.3 (счета 20, 23, 25, 26, 29, 44)

- Почему не закрываются 20 и 25 счет в бухгалтерском учете в 1С 8.3

- Регламентные операции в 1С 8.3 Бухгалтерия

- Экспресс-проверка ведения учета в программе 1С Бухгалтерия 8 ред 3.0

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

Вам будет интересно

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)