Если полученные ранее в качестве аванса суммы подлежат возврату, то на сумму возврата уменьшаются доходы организации в том периоде, в котором осуществлен возврат. Вместе с тем можно уменьшить доходы организации в случае возврата полученной выручки в день ее возврата из кассы предприятия или ее списания с расчетного счета. Рассмотрим, каким образом в Книге учета доходов и расходов отражается возврат аванса покупателю на примере программы 1С 8.3 Бухгалтерия 3.0.

Как отразить возврат аванса покупателю в КУДиР

Возврат аванса покупателю не включается в расходы, а отражается в КУДиР в качестве доходов с «минусом».

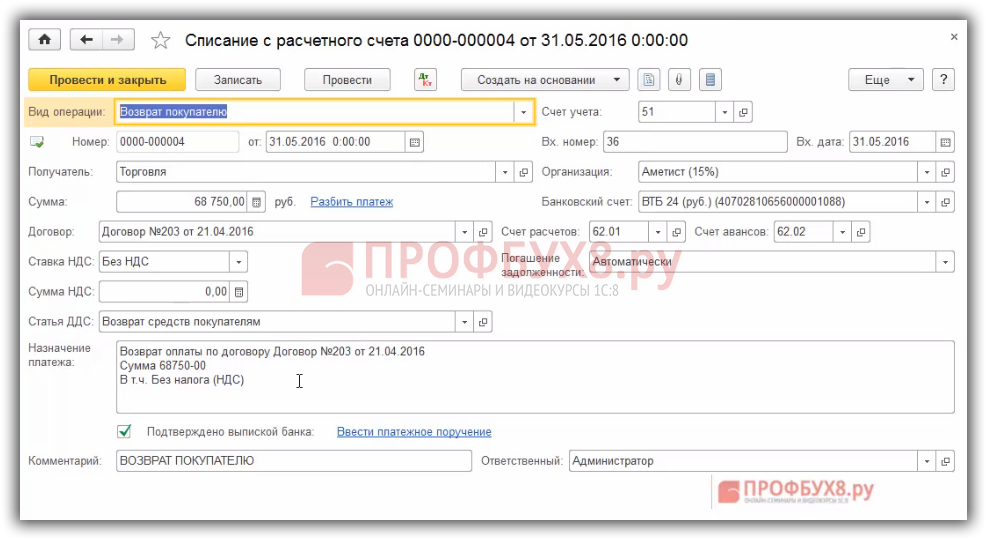

Допустим, поступил аванс от покупателя и данный доход был отражен в КУДиР. Затем товар был реализован покупателю, однако впоследствии остаток аванса был возвращен:

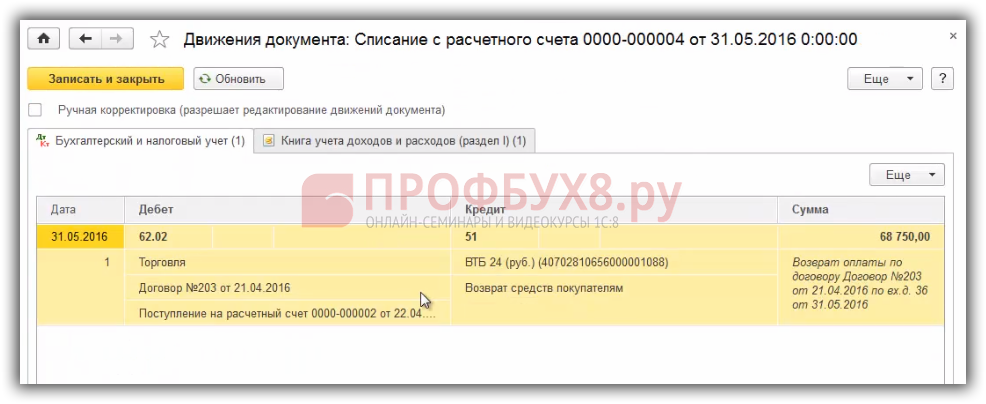

По кнопке ДтКт видим проводки — по дебету 62.02 возврат аванса:

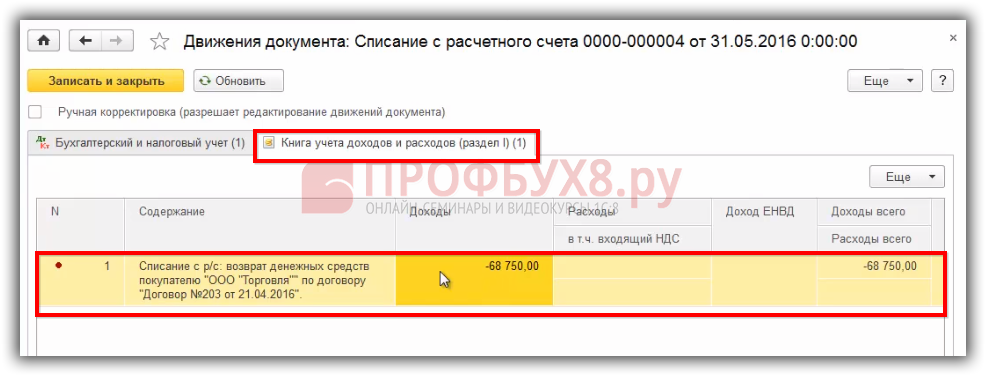

И сразу же эта запись будет отражаться в Книге учета доходов и расходов (раздел 1) по графе Доходы с «минусом»:

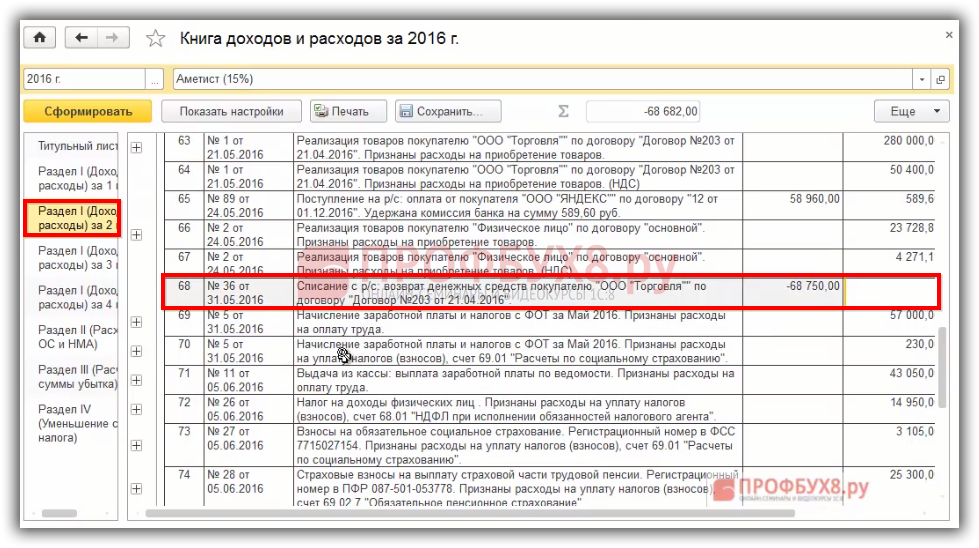

В Книге доходов и расходов эта сумма будет отражаться следующим образом:

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 при применении УСН и как избежать ошибки в учете при УСН, рассмотрено на нашем мастер-классе, где Вы сможете разобраться и понять, как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия.

Поставьте вашу оценку этой статье:

(Пока оценок нет)

(Пока оценок нет)

Вам будет интересно

(Пока оценок нет)

(Пока оценок нет)