Рассмотрим пошагово как отразить продажу товаров в оптовой торговле в 1С 8.2 Бухгалтерия на примере организации при УСН.

Как провести оптовую продажу товаров покупателю при УСН в 1С 8.2

ООО «Торговая компания «Дом» оптом реализовало товары покупателю и после этого получило оплату за товары. Необходимо отразить операции в программе в 1С 8.2:

- Операцию №1 по реализации товаров покупателю.

- Операцию №2 по поступлению постоплаты от покупателя за товары.

- Сформировать Книгу учета доходов за апрель и расходов в 1С и проверить ее заполнение.

- Операцию №3 по закрытию месяца с января по июнь 2013г, проверить суммы списания ТЗР по реализованным товарам.

- Проверить бухгалтерские проводки, формируемые документами в 1С 8.2.

- Проверить записи в регистрах накопления УСН.

- Сформировать Книгу учета доходов и расходов за II квартал 2013г. и проверить ее заполнение в 1С 8.2.

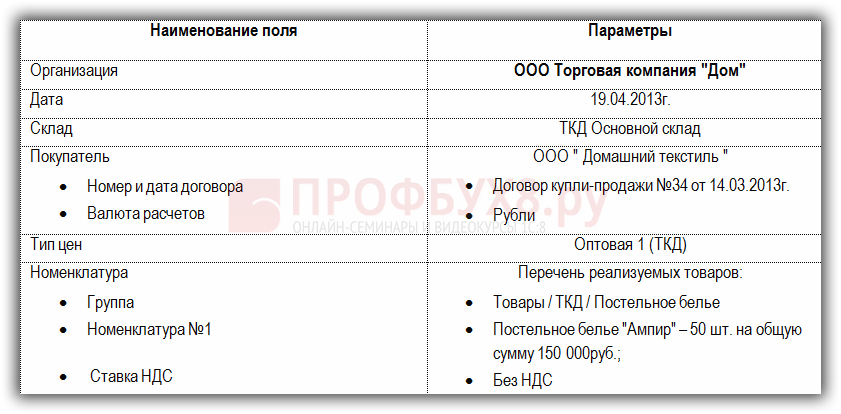

Параметры для выполнения Операции №1:

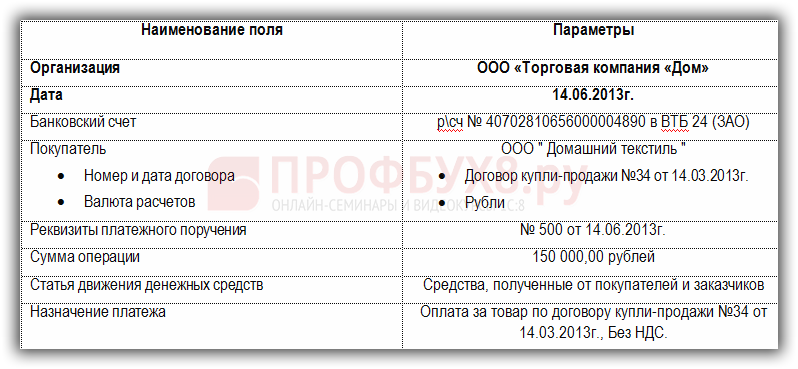

Параметры для выполнения Операции №2:

Шаг 1. Оптовая продажа товаров покупателю

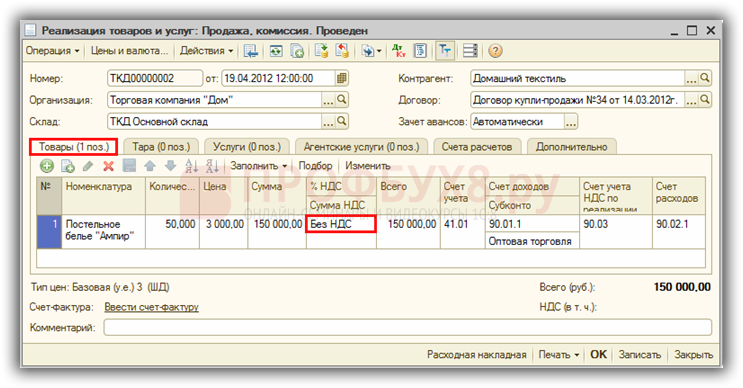

Рассмотрим особенности заполнения документа «Реализация товаров и услуг» в 1С 8.2:

- Проверьте количество, установленную цену, сумму, % НДС и сумму НДС. В нашем примере % НДС указывается как Без НДС, т.к. организация применяет УСН;

- В поле Счет учета — счет учета товаров. В нашем примере осуществляется оптовая реализация товаров, поэтому должен быть счет 41.01 «Товары на складах»;

- В поле Счет доходов – счет учета доходов. В нашем примере счет 90.01.01 «Выручка по деятельности с основной системой налогообложения»;

- В поле Субконто – выбор вида товаров (деятельности) из справочника Номенклатурные группы;

- В поле Счет расходов – счет расходов, на который списывается себестоимость. В нашем примере — счет 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения»:

В нашем примере ООО Торговая компания «Дом» применяет упрощенную систему налогообложения, поэтому счет-фактура не выписывается.

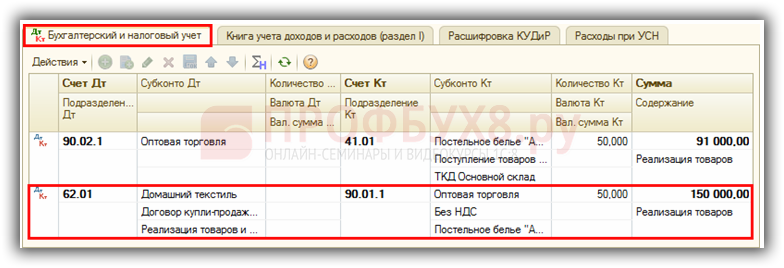

Проводки по оптовой продаже товаров покупателю

По бухгалтерскому учету

Документ Реализация товаров и услуг в 1С 8.2 формирует проводки по реализации товаров:

По налоговому учету

В регистре накопления по УСН были сформированы записи:

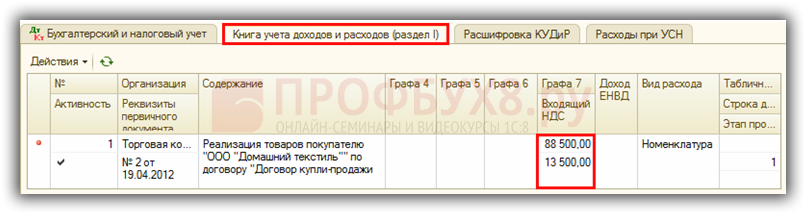

- В регистре накопления Книга учета доходов и расходов (раздел I) зарегистрирована информация о признании расходов на приобретении товаров, т.к. все условия для этого выполнены: товар получен; оплата за товар произведена поставщику; товар реализован.

Эта информация будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 6 «Расходы — всего» и графе 7 « в т.ч. расходы, учитываемые при исчислении налоговой базы». «Входной» НДС, приходящийся на реализованные товары будет отражаться в Книге доходов и расходов отдельной строчкой:

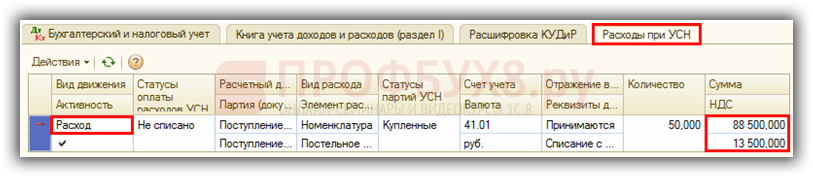

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Расход для статуса Не списано, отражающая выбытие суммы по не списанным товарам, в связи с тем, что в момент проведения документа товары списаны и последнее условие для принятие на расходы стоимости реализованных товаров выполнено:

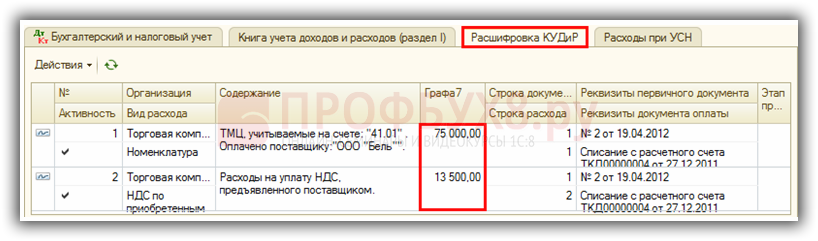

- В регистре накопления Расшифровка КУДиР была зарегистрирована детальная информация (сумма стоимости реализованных товаров и НДС по ним) о принимаемых расходах в Разделе I Книги учета доходов и расходов по УСН:

Шаг 2. Поступление оплаты от покупателя за товары

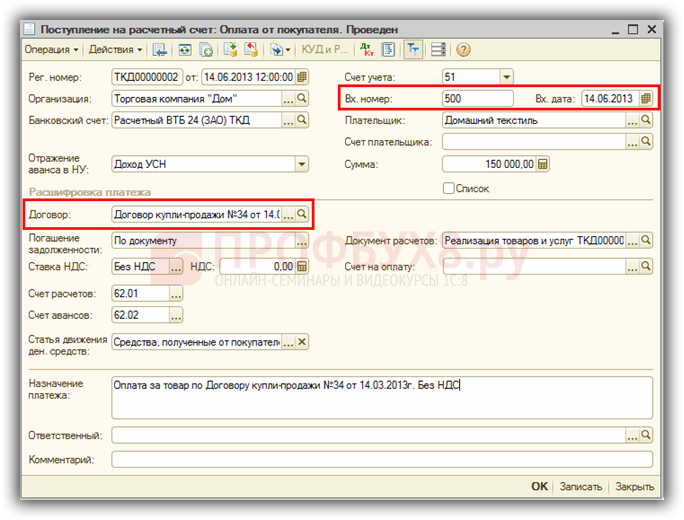

Особенности заполнения документа «Поступление на расчетный счет» вид операции «Оплата от покупателя» в 1С 8.2:

- поле Сумма – сумма платежа в соответствии с банковской выпиской;

- поле Вх.номер и Вх.дата – номер и дата платежного поручения покупателя. Необходимо это поле заполнять, т.к. данная информация попадает в Книгу доходов и расходов в графу 2 Дата и номер первичного документа;

- поле Договор — договор с покупателем, на основании которого производится перечисление денежных средств. Желательно это поле заполнять, т.к. данная информация попадает в Книгу доходов и расходов в графу 3 Содержание операции:

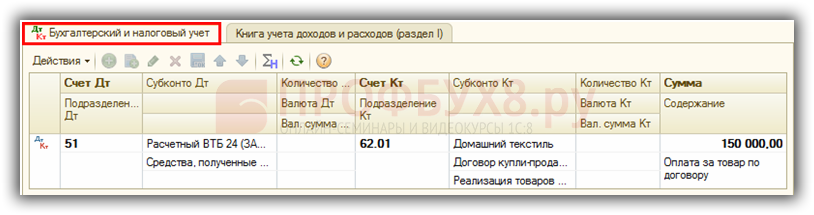

Проводки по поступлению оплаты от покупателя за товары

По бухгалтерскому учету

Документ Поступление на расчетный счет в 1С 8.2 формирует проводки по погашению задолженности покупателем за реализацию товаров:

По налоговому учету

В регистре накопления по УСН были сформированы записи:

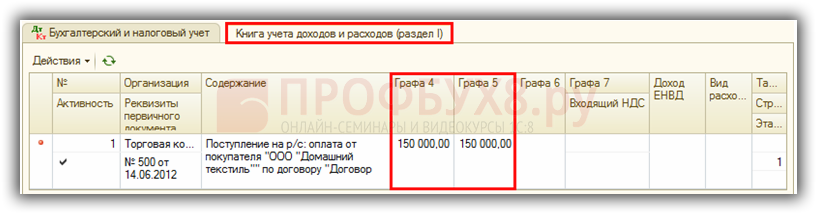

- В регистре накопления Книга учета доходов и расходов раздел I зарегистрирована информация об учитываемом доходе при УСН, который будет отражаться в Разделе I отчета Книга учета доходов и расходов по УСН в графе 4 «Доходы — всего» и графе 5 «в т.ч. доходы, учитываемые при исчислении налоговой базы»:

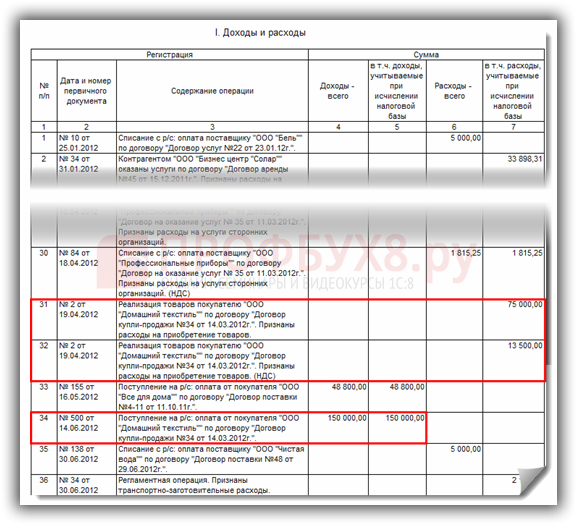

Шаг 3. Отражение в КУДиР оптовой продажи товаров

Доходы и расходы, учитываемые в разделе I, отражены на закладке Доходы и расходы:

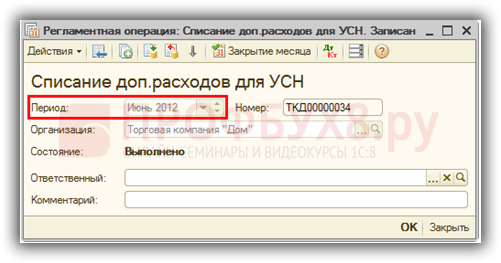

Шаг 4. Списание ТЗР по реализованным товарам в расходы при УСН

Особенностью отнесения ТЗР в расходы, учитываемые при исчислении налоговой базы, в 1С является то, что сумма списания таких расходов рассчитывается в конце квартала и относится в расходы в результате проведения регламентного документа Списание доп. расходов для УСН. Необходимо произвести процедуру Закрытия месяца и провести данный документ:

Проводки по списанию ТЗР в расходы при УСН

По налоговому учету

В регистре накопления по УСН были сформированы записи:

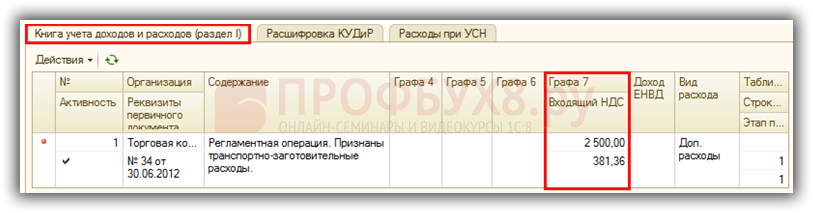

- В регистре накопления Книга учета доходов и расходов (раздел I) зарегистрирована информация о признании ТЗР при приобретении товаров, т.к. все условия для этого выполнены: товар получен и транспортные услуги оказаны; оплата за товар и ТЗР произведена; товар реализован.

Эта информация будет отражаться в 1С 8.2 в Разделе I отчета Книга учета доходов и расходов по УСН в графе Расходы — всего и графе расходы, учитываемые при исчислении налоговой базы. «Входной» НДС, приходящийся на ТЗР будет отражаться в Книге учета доходов и расходов отдельной строкой:

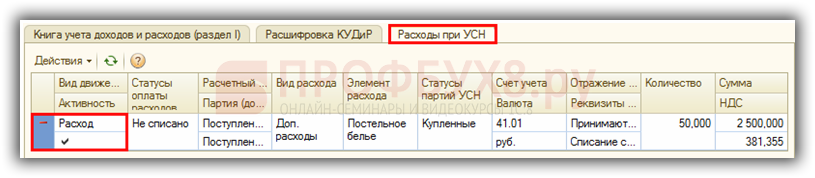

- В регистре накопления Расходы при УСН была сформирована запись с видом движения Расход для статуса Не списано, отражающая выбытие суммы ТЗР по не списанным товарам, в связи с тем, что в момент проведения документа товары списаны и последнее условие для принятие на расходы стоимости ТЗР по реализованным товарам выполнено:

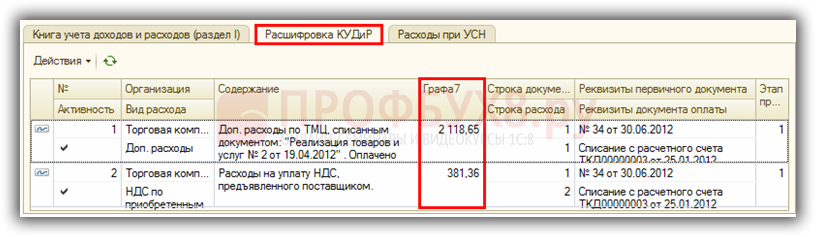

- В регистре накопления Расшифровка КУДиР была зарегистрирована детальная информация (сумма стоимости ТЗР и НДС по ним) о принимаемых расходах в Разделе I Книги учета доходов и расходов по УСН:

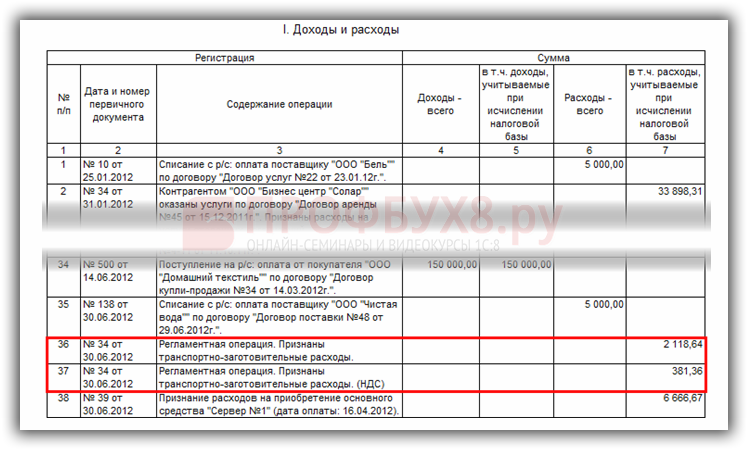

Шаг 5. Отражение в КУДиР стоимости ТЗР

В 1С 8.2 Доходы и расходы, учитываемые в разделе I, отражены на закладке Доходы и расходы:

Шаг 6. Проверка списания стоимости товаров и транспортных расходов по БУ и НУ

В связи с тем, что в бухгалтерском и налоговом учете присутствует разница в списании стоимости товаров, а также ТЗР при их реализации, необходимо проверить бухгалтерские проводки, а также записи в отчете Книги учета доходов и расходов.

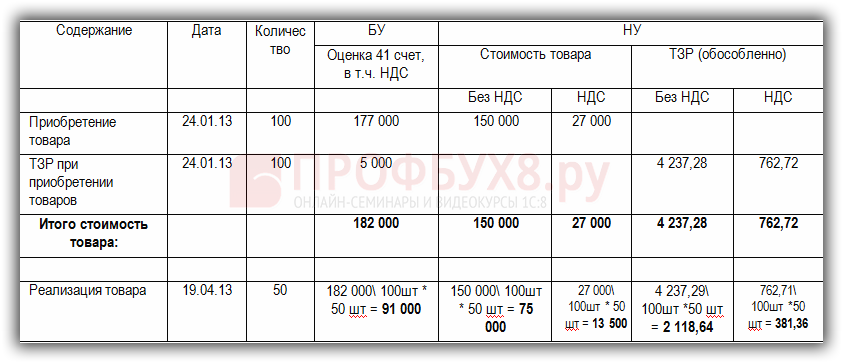

Проверка расчета стоимости списания товара и ТЗР при приобретении товара Постельное белье «Ампир» представлена в таблице:

В результате расчетов в 1С 8.2 полученные данные совпадают с результатами проведения документов и регламентных операций, то есть:

- По БУ произошло списание стоимости товаров в дебет счета 90.02 с кредита счета 41 на сумму 91 000руб. на дату реализации товара (19.04.2013г.):

- По НУ в момент реализации товаров (19.04.2013г.) в Книге учета доходов и расходов была сформирована запись в графе расходы, учитываемые при исчислении налоговой базы по двум строкам:

- на сумму 75 000руб. – стоимость реализованных товаров;

- на сумму 13 500руб. – сумма «входного» НДС, относящаяся к реализованным товарам.

- По НУ в момент проведения регламентной операции налогового учета по УСН — документ Списание доп. расходов для УСН (в конце II квартала 2013г.) будут списаны ТЗР, относящиеся к реализованным товарам по двум строкам:

- на сумму 2 118,64руб. – стоимость ТЗР, относящаяся к реализованным товарам;

- на сумму 381,36 руб. – сумма «входного» НДС по ТЗР, относящаяся к реализованным товарам.

(Пока оценок нет)

(Пока оценок нет)

Для отправки комментария вам необходимо авторизоваться.