Посреднические операции, связанные с НДС, в 1С 8.3 — это сложная система, особенно для организаций при УСН, которые никогда не работали с НДС. Теперь необходимо выписывать счет-фактуры покупателям и регистрировать счет-фактуру от комитента.

На примере проведем посредническую операцию, в которой посредник (комиссионер, агент) при УСН реализует товары комитента либо поручителя, который работает с НДС.

Содержание

- 1 Журнал учета полученных и выставленных счетов-фактур при посреднических операциях

- 2 Декларация по НДС при УСН по посредническим операциям

- 3 Посреднические операции при УСН в 1С 8.3 на примере пошагово

- 3.1 Шаг 1. Получение товаров от комитента в 1С 8.3

- 3.2 Шаг 2. Отгрузка товаров покупателю в 1С 8.3

- 3.3 Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

- 3.4 Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

- 3.5 Заполнение части 2 Журнала учета счетов-фактур

- 3.6 Вам будет интересно

Журнал учета полученных и выставленных счетов-фактур при посреднических операциях

В отношении п. 5.1 ст. 174 НК РФ, лица, которые не уплачивают НДС по ст.145 НК РФ, но ведут деятельность в интересах другого лица по договорам комиссии, агентских договоров и выписывают счет-фактуры, обязаны сдать в ИФНС «Журнал учета полученных и выставленных счетов-фактур». Также это относится к договорам транспортной экспедиции, доход по которым определяется в виде вознаграждения и при выполнении функций застройщика. Журнал учета полученных и выставленных счетов-фактур сдается до 20 числа месяца после отчетного квартала.

Таким образом, организации при УСН обязаны вести журнал учета счетов-фактур в следующих случаях:

В каких случаях при посреднических операциях журнал учета счетов-фактур не ведется

Журнал учета счетов-фактур не ведется в случаях:

- Если комитент или принципал организации при УСН не является плательщиком НДС, тогда никаких счетов-фактур не будет, потому что он тоже «упрощенец». А если комитент или принципал с ОСНО, тогда нужно вести журнал учета счетов-фактур.

- Если по договору поручения организация при УСН как посредник будет совершать сделку от имени поручителя по доверенности и все документы будут от его лица.

- Если организация при УСН является комитентом или принципалом и дает свои товары на реализацию или поручение для приобретения товаров, тогда журнал учета счетов-фактур не нужно вести.

Если посредник-неплательщик НДС реализует товары только физическим лицам, и, следовательно, не выставляет СФ, то при осуществлении таких операций журнал учета выставленных и полученных СФ не ведется, в силу письма Минфина РФ от 02.04.2015 № 03-07-14/18223.

Декларация по НДС при УСН по посредническим операциям

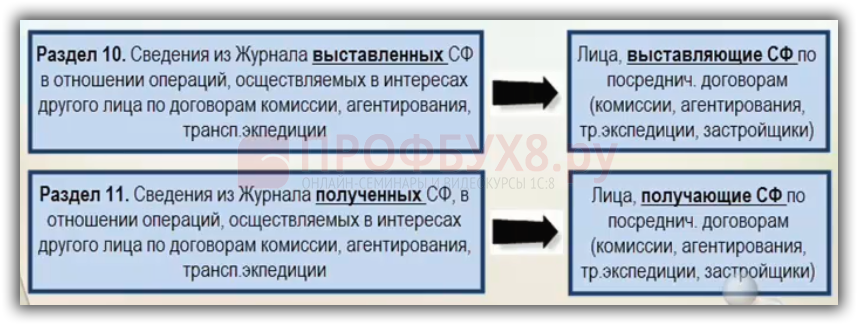

В том случае, когда организация при УСН обязана по агентскому договору или по договору комиссии вести журнал учета счетов-фактур, то она должна представлять в ИФНС такой журнал. В декларации это соответствует Разделу 10 «Сведения из журнала выставленных СФ» и Разделу 11 «Сведения из журнала полученных СФ»:

Посреднические операции при УСН в 1С 8.3 на примере пошагово

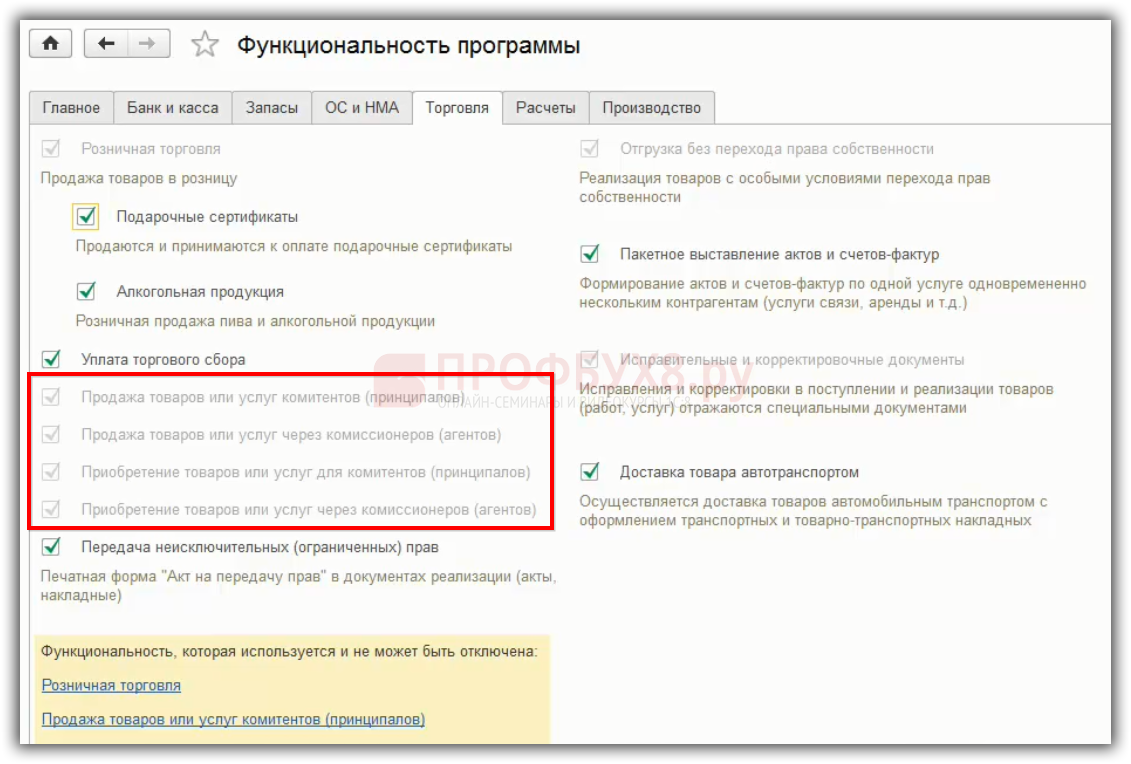

Для того чтобы в 1С 8.3 работали посреднические схемы, необходимо в «Функциональности программы» на закладке «Торговля» поставить флажки. В зависимости от того, где флажки установлены — те документы по комиссии появятся:

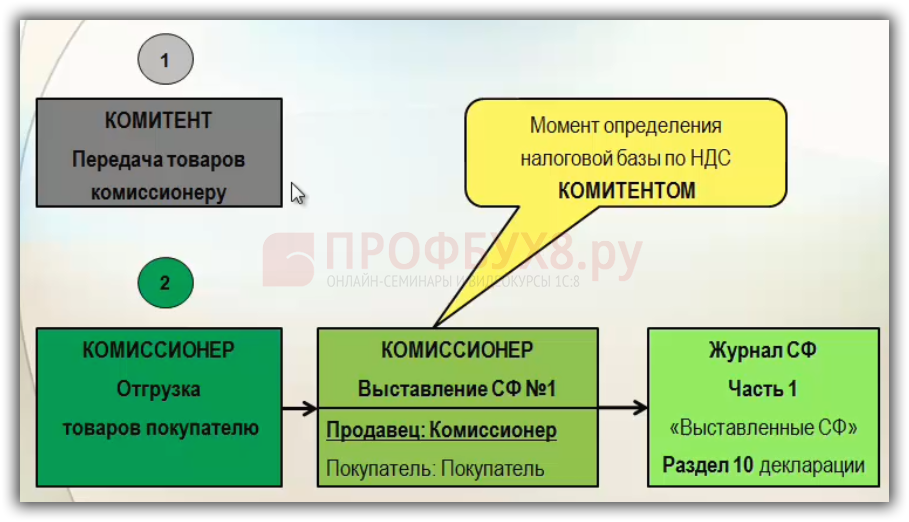

Допустим, комиссионер или агент — «упрощенец», получает товар от комитента для реализации. Далее комиссионер при УСН реализует товары, выписывает первичные документы от своего имени. В данном случае продавцом выступает комиссионер, хотя реализует не свои товары, а товары комитента:

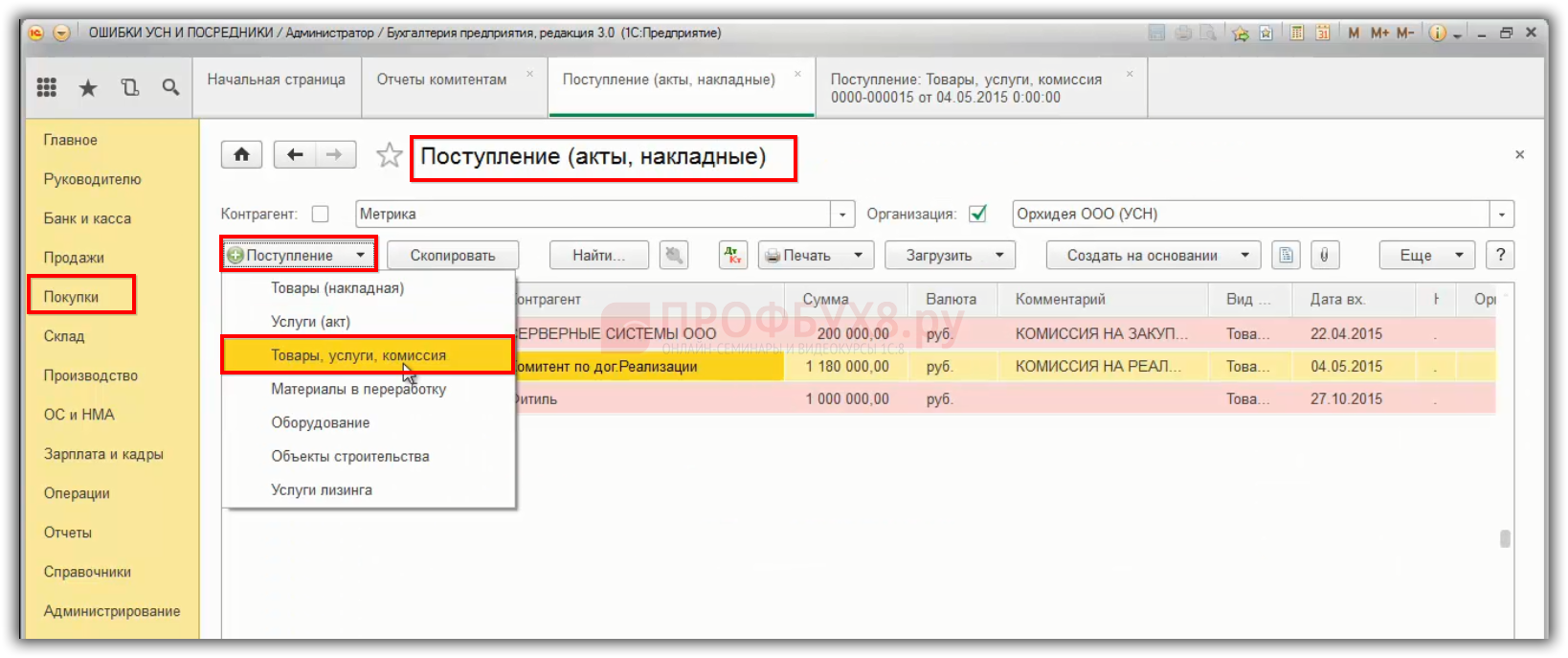

Шаг 1. Получение товаров от комитента в 1С 8.3

Рассмотрим операции, связанные с получением товаров от комитента в 1С 8.3.

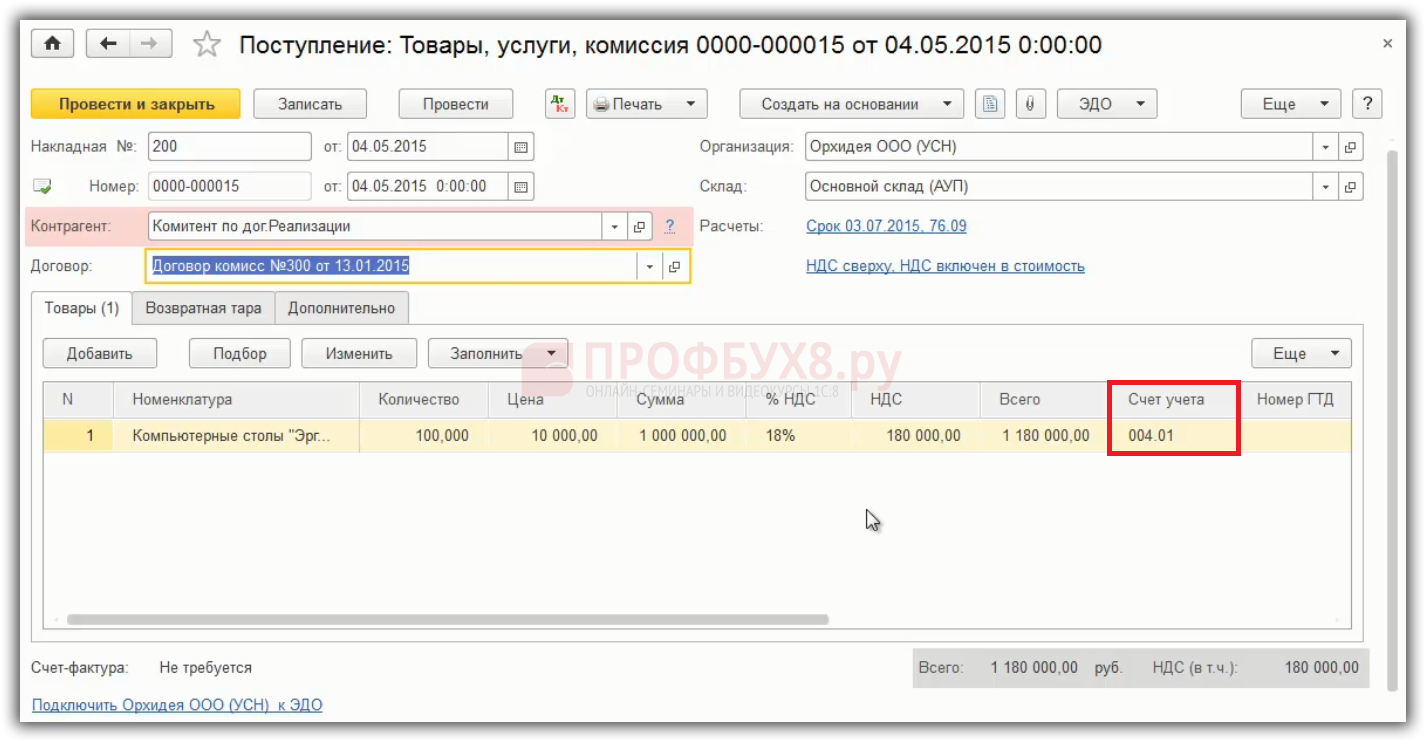

В 1С 8.3 выбираем раздел Покупки — документ «Поступление (Акты.Накладные)» -нужно выбрать вид операции «Товары, услуги, комиссии»:

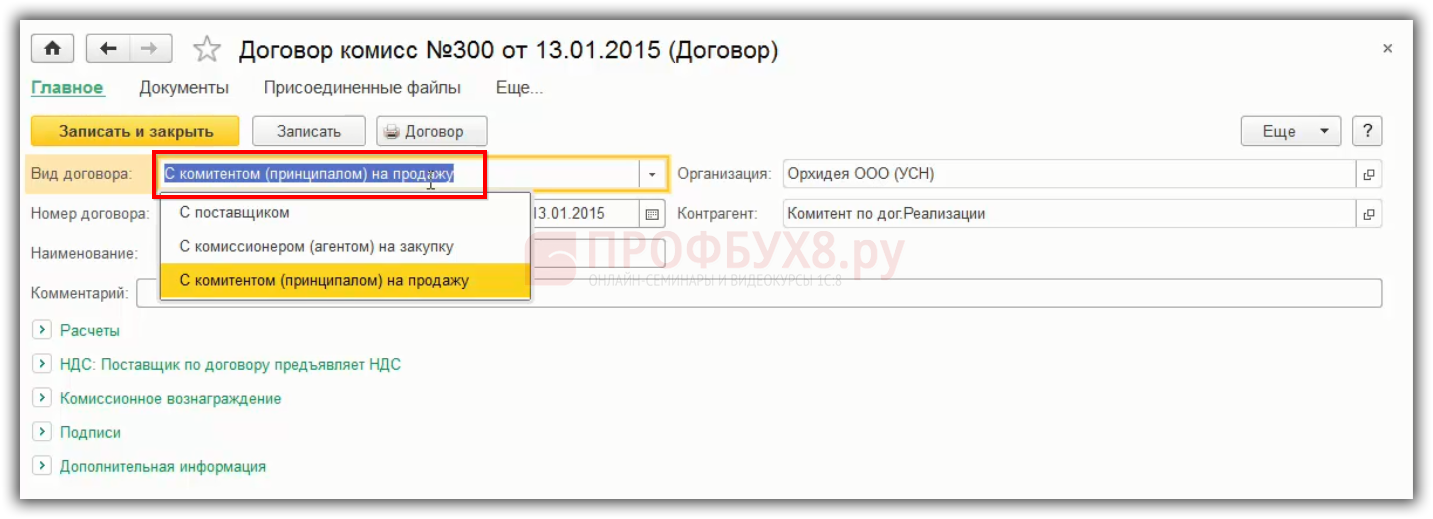

Вид договора с комитентом должен быть «С комитентом (принципалом) на продажу»:

Если в 1С 8.3 данные два момента будут учтены, тогда в договоре автоматически будет все верно отражаться. Далее, что необходимо сделать — это приходуете товары от комитента на счет учета «004» на забалансовый учет. При этом, не ставите себе на баланс, потому что это не ваш товар:

Шаг 2. Отгрузка товаров покупателю в 1С 8.3

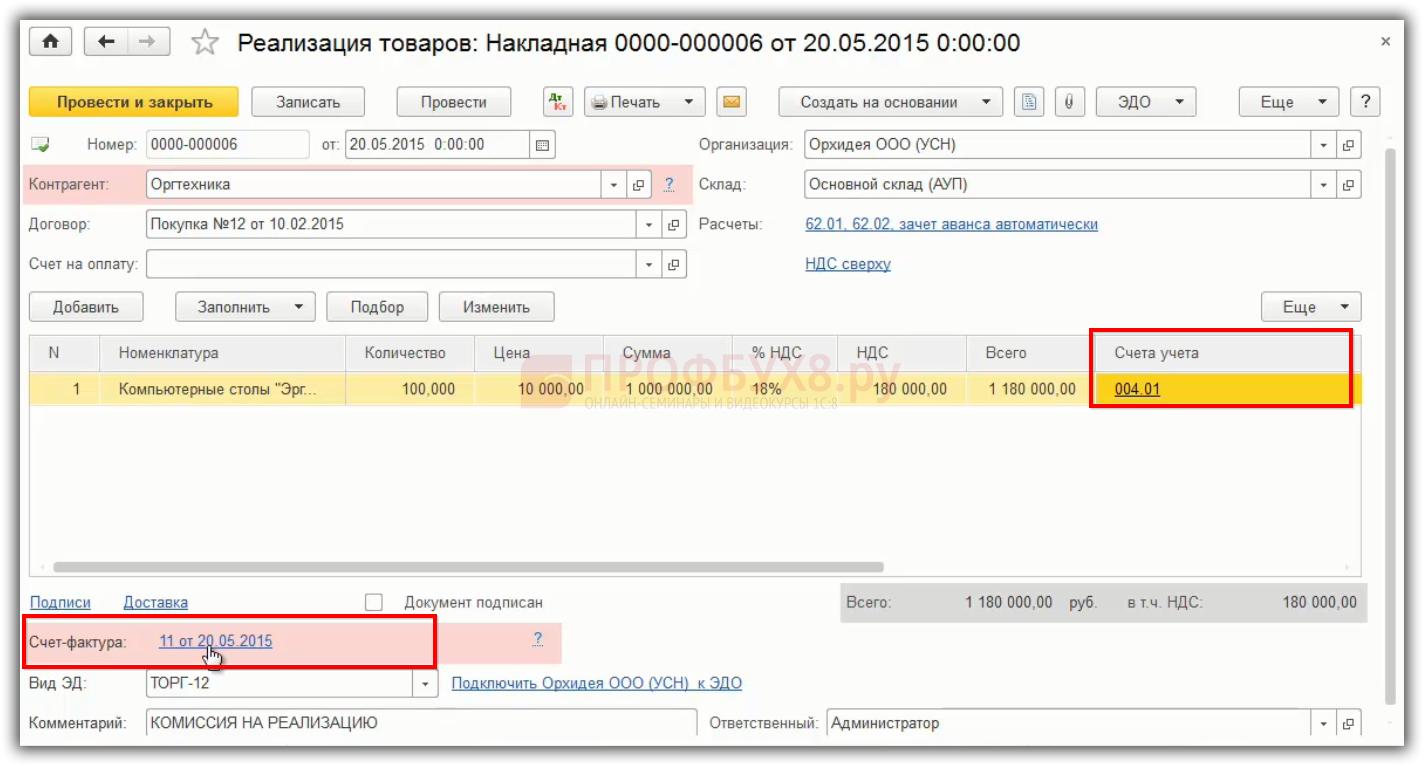

Дальше комиссионер при УСН реализует товары, отгружает покупателю и в этот момент, в соответствии с НК, обязан выставить СФ покупателю, потому что реализует не свой товар, а того, кто работает с НДС. Таким образом, комиссионер – это продавец, а покупатель – это конечный покупатель. И тогда такой выставленный СФ вашему продавцу, должны зарегистрировать в журнале учета счетов-фактур в части 1 «Выставленные СФ», Раздела 10 декларации. Это первый СФ, которую мы выставили.

В программе 1С 8.3 это делается с помощью раздела «Продажи», «Реализация (акты, накладные)», где указываем счет учета товаров и счет-фактура выписан:

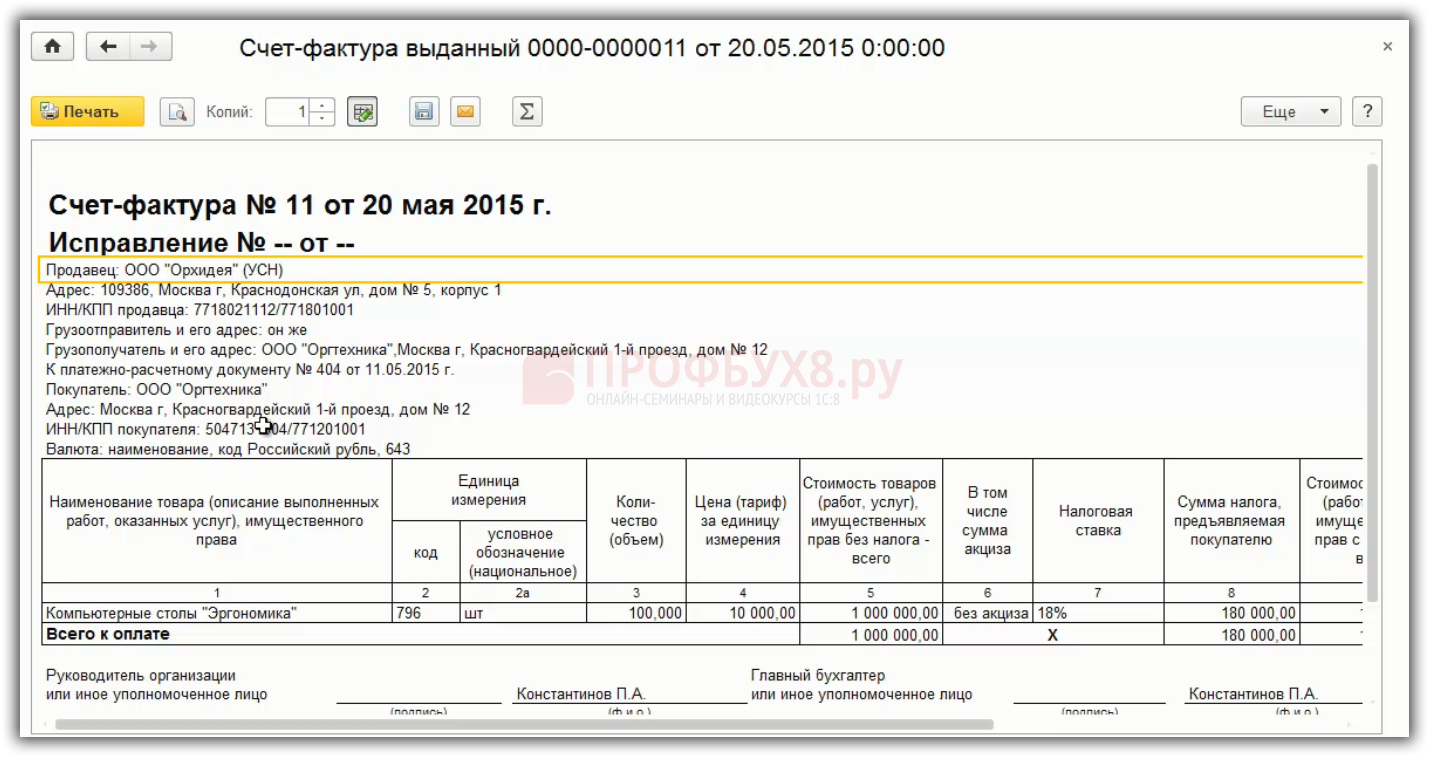

Если в 1С 8.3 сделать печать этого СФ, то здесь все как при обычной продаже и никаких особенностей при первичной выдаче документов вашему покупателю нет:

Схема, которую рассматривали, подходит для УСН и для посредников на ОСНО. Если вы «упрощенцы» и у вас больше нет никаких операций, то вы сдаете в ИФНС «Журнал учета счетов-фактур» в электронном виде, а если вы ОСНО, тогда сдаете декларацию по НДС, там будет Раздел 10, 11.

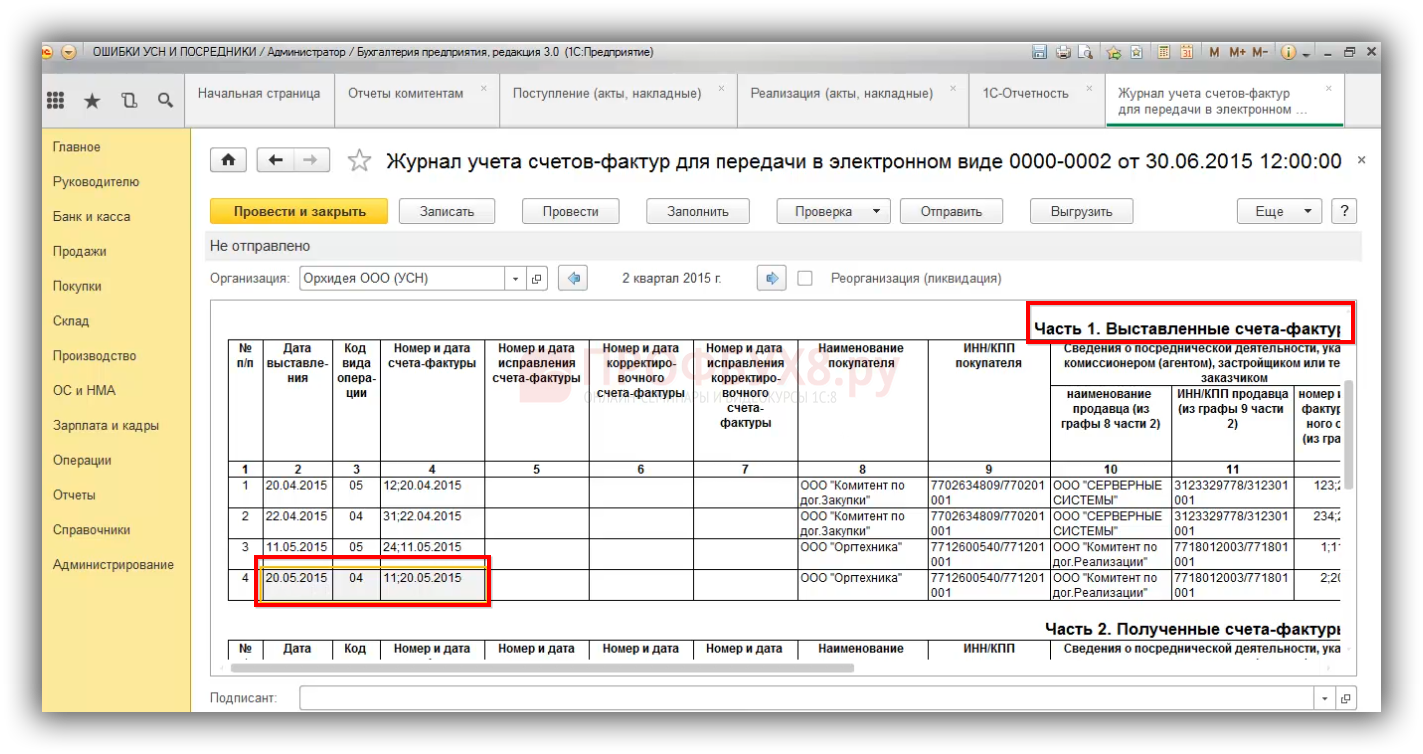

Покажем Журнал учета СФ для передачи в электронном виде, СФ будет зарезервирован в части 1 Выставленные счета-фактуры, потому что вы его выставили своему покупателю:

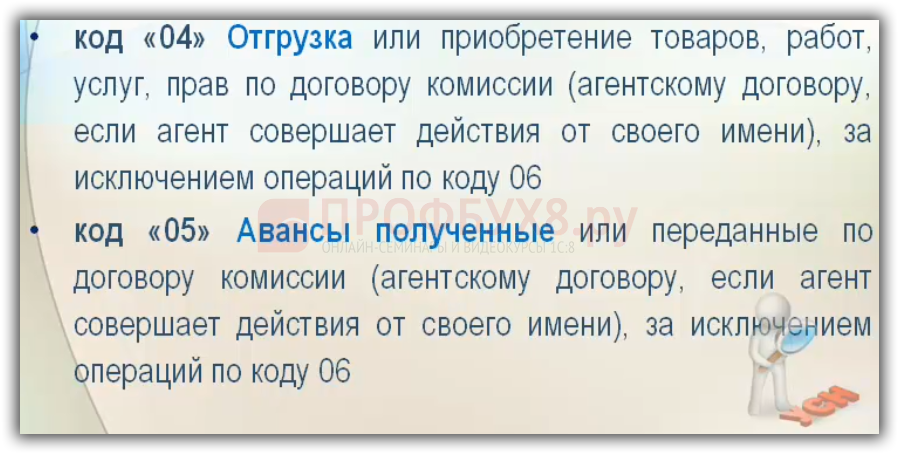

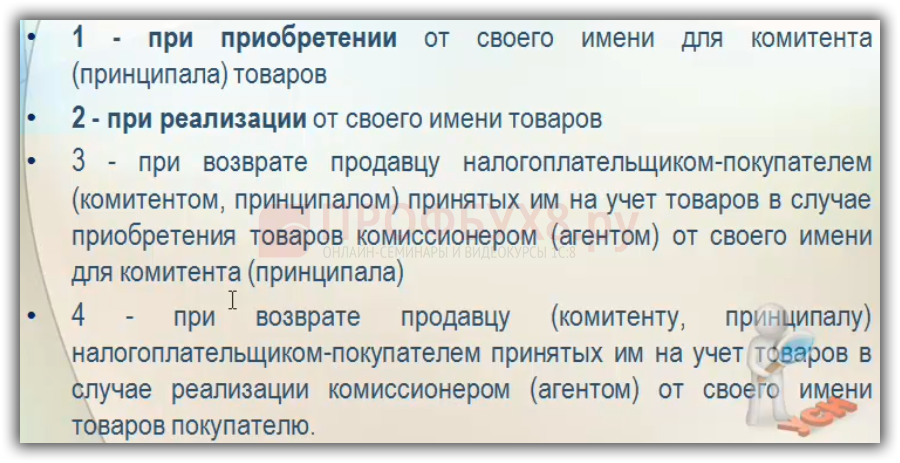

- В графе 3 части 1 Журнала учета счетов-фактур посредники отражают операции по кодам:

- В графе 4 части 1 Журнала учета счетов-фактур указываются номер и дата счета-фактуры, выставленного комиссионером в адрес покупателя.

- В графе 9 части 1 Журнала учета счетов-фактур указываются ИНН/КПП конечного покупателя в соответствии с СФ, выставленного комиссионером на отгрузку.

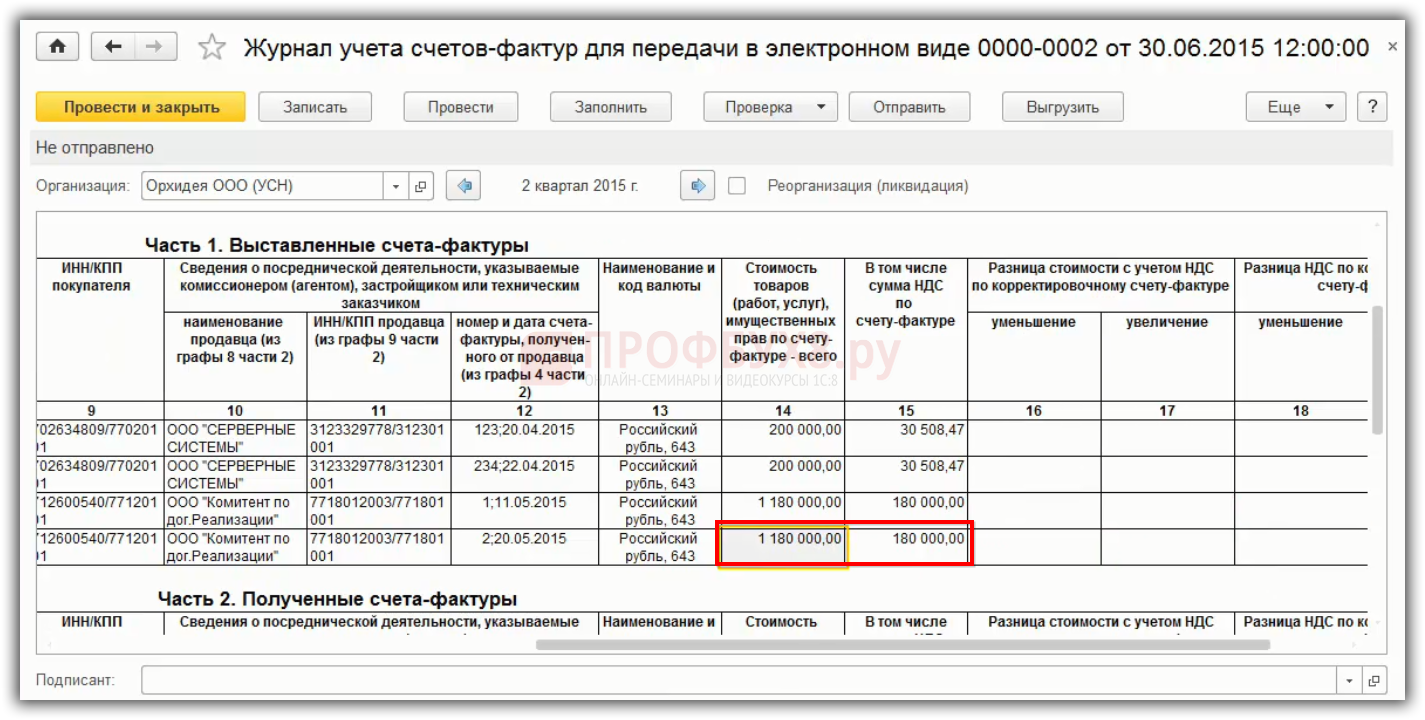

- В графе 14 части 1 Журнала учета счетов-фактур указывается сумма счет-фактуры, относящаяся только к посреднической деятельности, в том числе НДС. Если получилось, что, по одной накладной вы реализовали как свой товар, так и товар комитента, то в журнале отражается СФ только на сумму посреднической деятельности.

- В графе 15 части 1 Журнала учета счетов-фактур указывается сумма НДС, относящаяся только к посреднической деятельности:

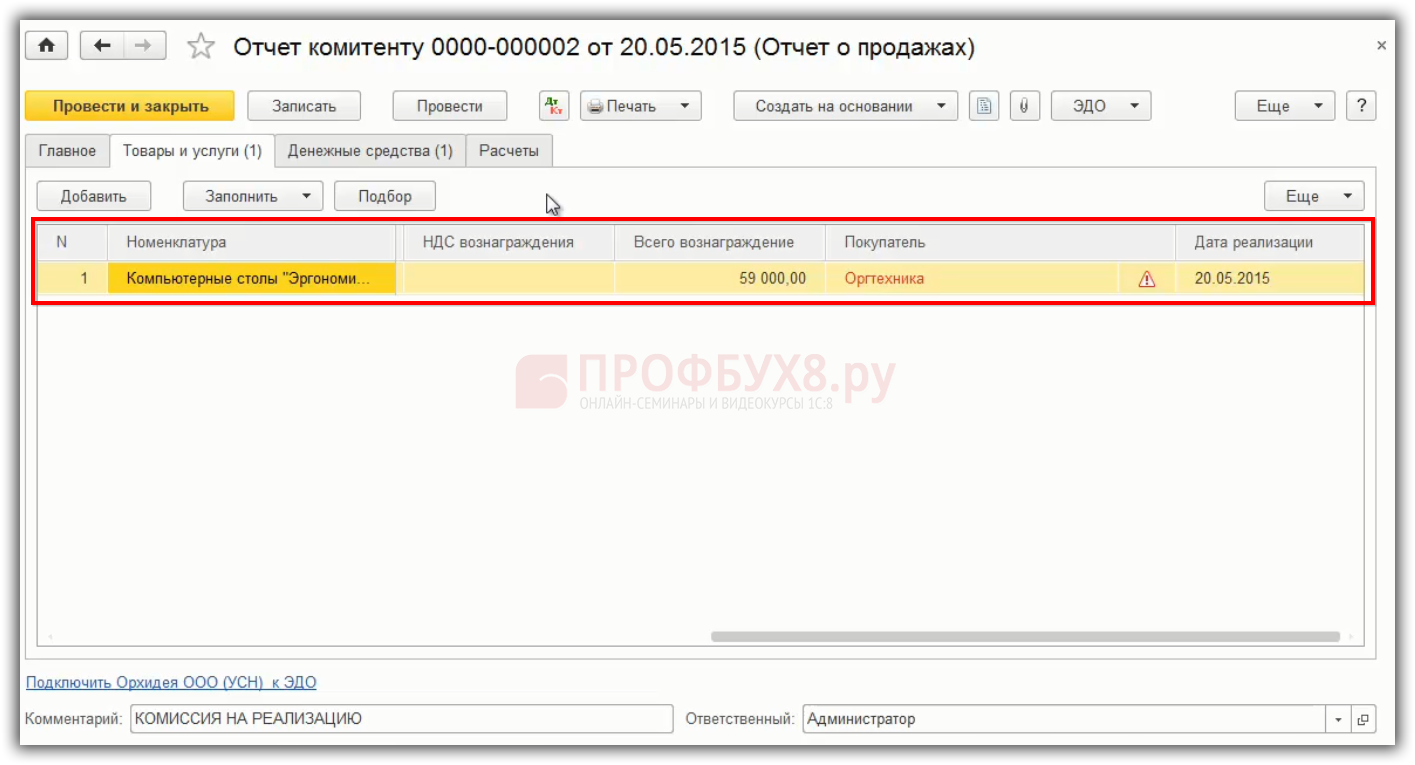

Шаг 3. Отчет комитенту о реализации товара в 1С 8.3

Дальше нужно известить комитента о том, что продали товар:

В программе 1С 8.3 это осуществляется с помощью документа «Отчет комитенту». Извещаем, что продали товар на указанную сумму, указываем вознаграждение, кто покупатель, дату реализации:

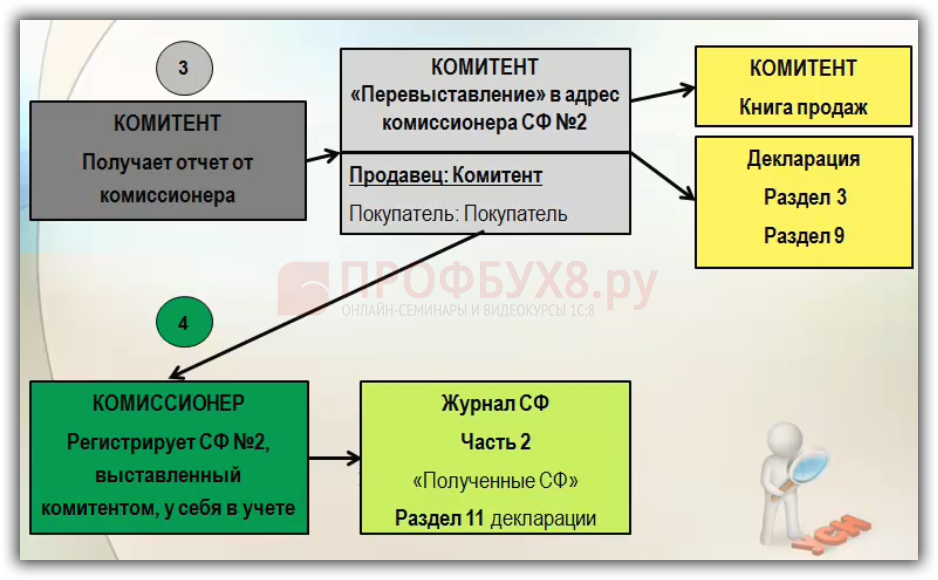

Шаг 4. Оформление счет-фактуры «перевыставленного» комитентом (принципалом) в адрес комиссионера (агента)

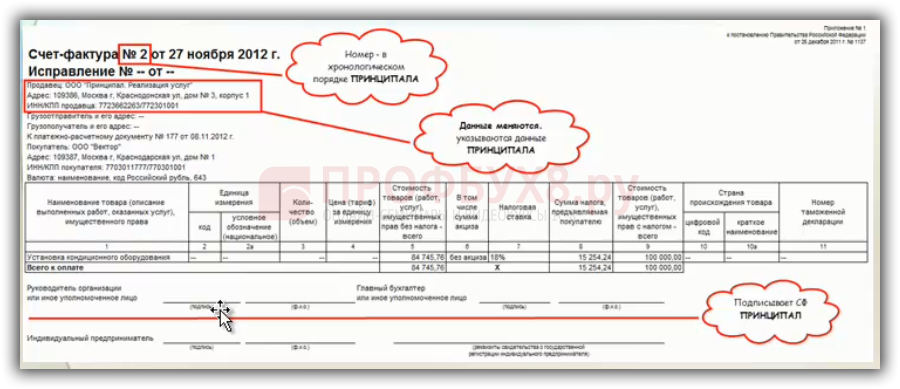

Отчитались комитенту, распечатали отчет, передали копии первичных документов. Комитент на основе полученной копии отчета и счета-фактуры переставляет счет-фактуру в адрес комиссионера, а комитент делает счет-фактуру №2. То есть комитент становится продавцом, а покупателем — конечный покупатель.

Оформление счета-фактуры, который вы, как комиссионер, должны получить от вашего комитента:

Этот СФ нужно получить, потому что комиссионер обязан зарегистрировать данную СФ в журнале учета счетов-фактур, иначе журнал будет неправильно заполнен. Комитент оформляет СФ следующим образом:

- присваивает номер свой по порядку,

- дату берет, которая в СФ комиссионера выставлена покупателю,

- меняет шапку, связанную с продавцом, на себя.

- Остальное оставляет как было в СФ комиссионера и подписывает.

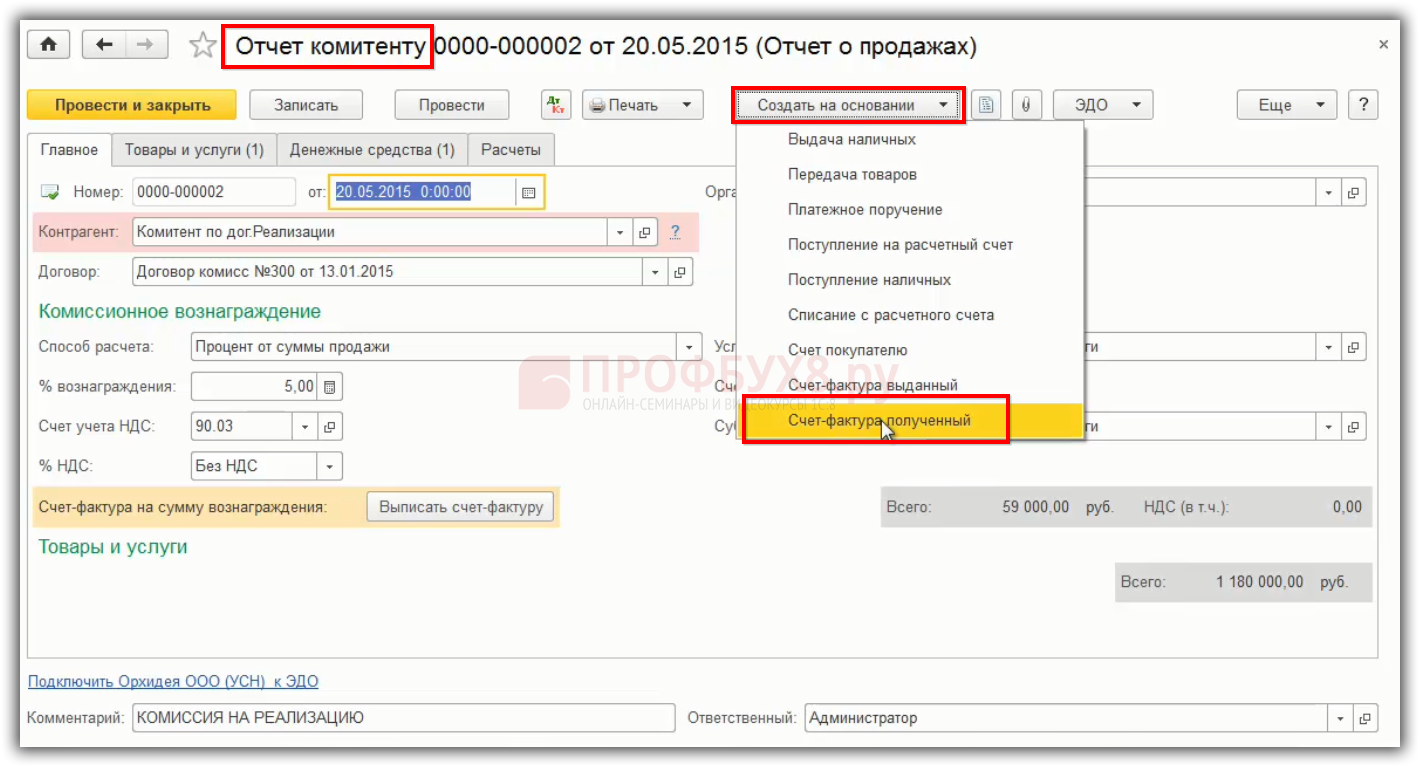

Далее комиссионер, получив СФ от комитента, регистрирует у себя в журнале учета СФ в Разделе 11 и в Разделе 10. Комитент в свою очередь регистрирует СФ у себя в Книге продаж.

Зарегистрировать перевыставленный счет-фактуру от комитента в 1С 8.3 можно на основе «Отчеты комитентам» — создать на основании — регистрируете «Счет-фактура полученный» от комитента:

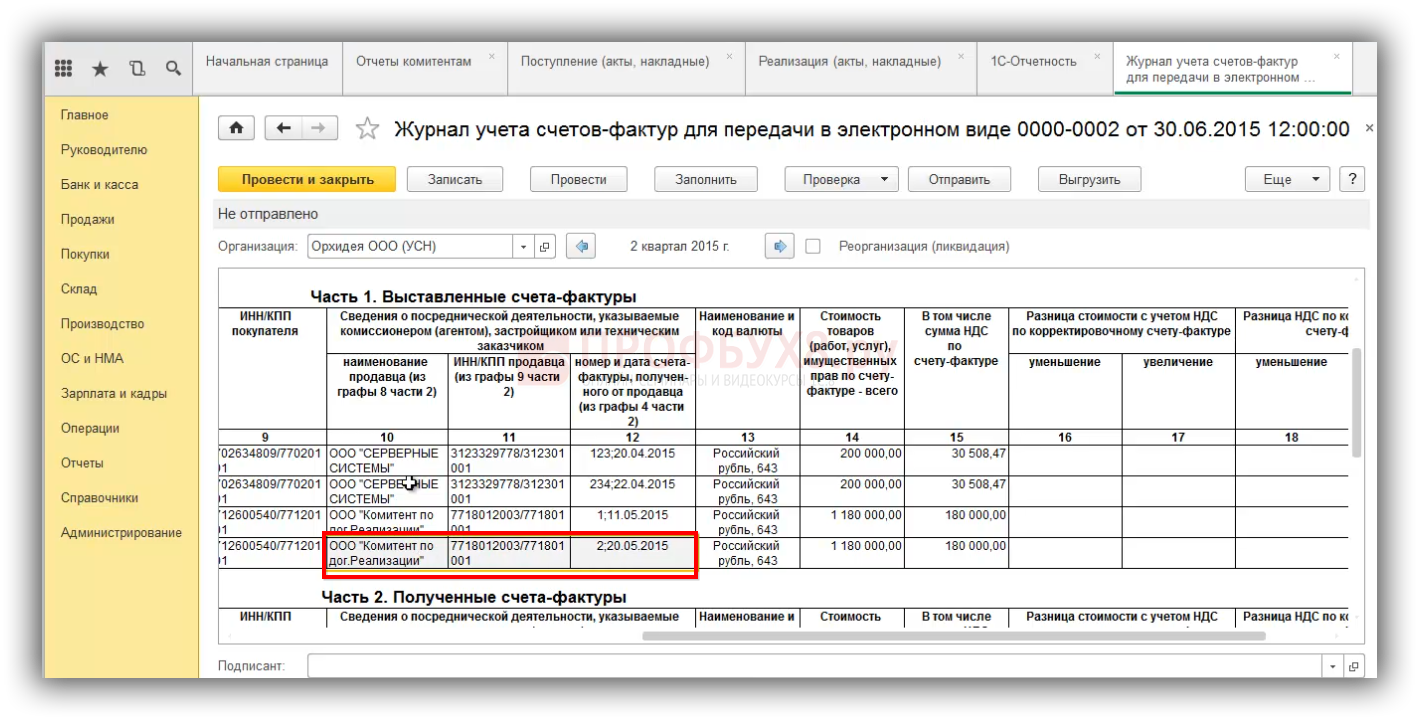

Далее необходимо дозаполнить журнал учета СФ графы 10, 11, 12. В эти графы вносятся данные комитента на основании «перевыставленного» счет-фактуры в адрес комиссионера:

- В графе 10, 11, 12 части 1 Журнала учета счетов-фактур указываются наименование комитента, ИНН/КПП, номер и дата СФ, который был от него получен. То есть указываются дата и номер СФ, полученного от комитента, на основании перевыставленного комитентом СФ в адрес комиссионера.

- Этот же СФ комиссионер регистрирует в журнале Часть 2, где данные совпадают с графой 4:

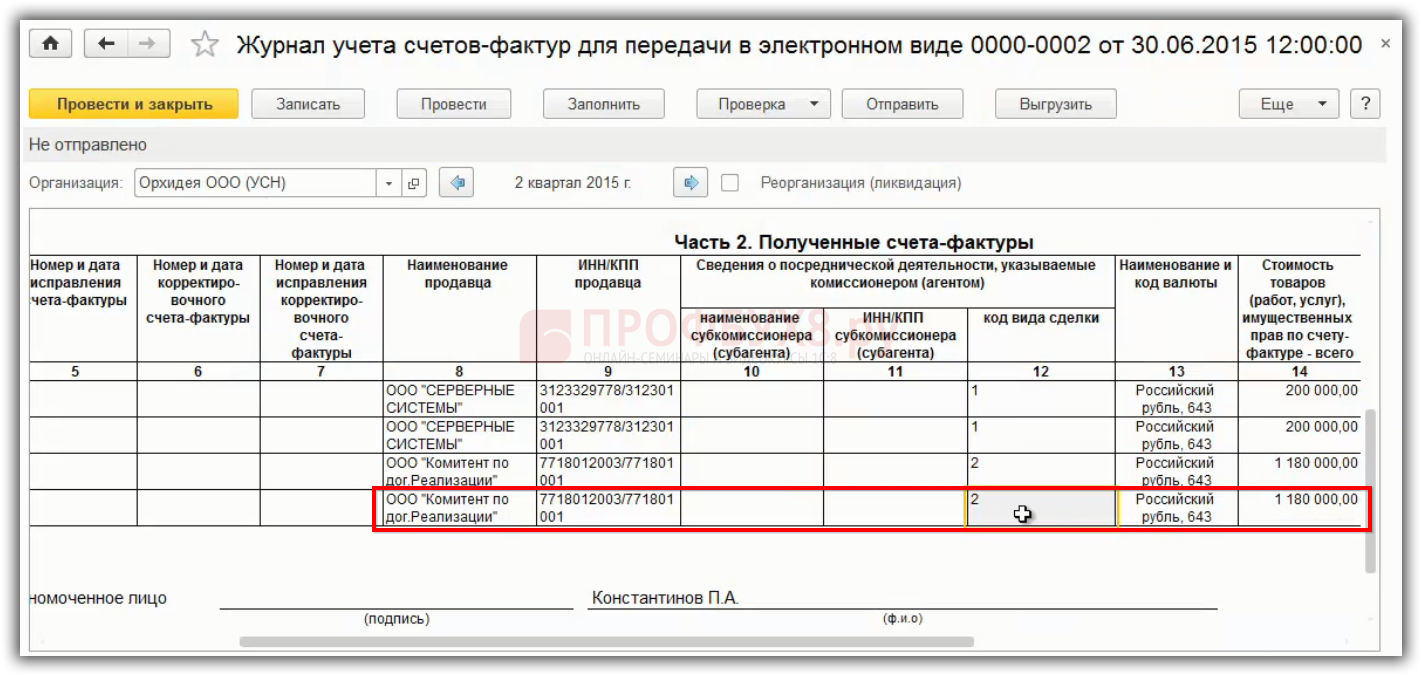

Заполнение части 2 Журнала учета счетов-фактур

Если комитент передал СФ, и комиссионер его получил, то в части 2 Журнала учета счетов-фактур указывается сначала дата и номер СФ комитента, код операции будет «04». Если реализовали с кодом «04», то и поступление отражать по коду «04» нужно. Номер и дата указывается именно комитента перевыставленного вам как комиссионеру. Наименование продавца, ИНН/КПП комитента. Указываются коды видов сделок:

В нашем случае ставим код 2 — реализация от своего имени товаров, программа 1С 8.3 его проставляет автоматически:

Получается, что в журнале учета счетов-фактур, если есть в Разделе 10 декларации строка, то она обязана быть в Разделе 11. То есть данные Части 1, графа 10, 11, 12 переносятся в Раздел 11. Именно эти ошибки допускаются, так как идет контроль на соотнесение 10 и 11 Раздела декларации в ФНС. Если не будет соотнесения данных, то придет требование ФНС о том, чтобы уточнить данные.

Если комитент не дает счет-фактуру, то комиссионер не может заполнить все необходимые графы. В этом будет заключаться проблема. Можно потом зарегистрировать СФ, когда он появится. Но если уже сдали декларацию, то необходимо будет сдать уточненную декларацию.

Более детально как разобраться с возможными ошибками в посреднических операциях при УСН, а также требования законодательства при УСН изучено на Мастер-классе: УПРОЩЁНКА — Все изменения и Учёт в 1С:8. Теория и Практика.

Будут рассмотрены:

- Теория «9 Кругов Упрощёнки. Все изменения 2016 г.» Лектор — Климова М.А. Подробнее >>

- Практика «УСН — особенности и ошибки учёта в 1С:8» Лектор — Шерст О.В.Подробнее >>

Поставьте вашу оценку этой статье:

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)

Вам будет интересно

(2 оценок, среднее: 5,00 из 5)

(2 оценок, среднее: 5,00 из 5)