Рассмотрим технические ошибки в 1С 8.3 при заполнении книги покупок. На сегодняшний день в законодательстве не прописано, как исправлять такие технические ошибки. В любой момент налоговый орган может выслать в адрес организации «Требование о неточностях (ошибках), допущенных в указании номера счет-фактуры поставщика» по Разделу 8 декларации. Изучим, какие действия необходимо предпринять в 1С 8.3, если действительно допущена ошибка при регистрации счета-фактуры в книге покупок.

Содержание

Что делать, если нашли ошибки уже в сданной отчетности по НДС

Допустим, после сдачи отчетности по НДС выяснилось, что бухгалтер случайно при вводе входного счета-фактуры ошибся в номере счета-фактуры в Книге покупок. Таким образом, в сданной декларации по НДС Раздела 8 прошел ошибочный номер счета-фактуры.

Поиск ошибок в Книге покупок в ИФНС

В ИФНС поиск «пары» счета-фактуры осуществляется по основным идентификаторам. То есть данные из Раздела 8 Декларации по НДС покупателя должны совпасть с данными счета-фактуры из Раздела 9 Декларации и Книги продаж продавца по следующим идентификаторам:

- Номер и дата счета фактуры обязательно должны совпасть.

- ИНН (КПП) контрагента обязательно должны совпасть.

- Номер платежно-расчетного документа должен совпасть в тех случаях, когда это необходимо для регистрации записи в Книге покупок и в Книге продаж.

- Сумма счета-фактуры. Обязательно должна совпасть общая сумма по счету-фактуре.

- Сумма НДС к вычету не должна быть больше, чем у продавца. При этом сумма НДС к вычету может быть меньше чем у продавца, но больше — не может.

Как избежать технические ошибки в Книге покупок и как сверить счета-фактуры с контрагентами в 1С 8.3 рассмотрено в статье «Ошибки по НДС — как найти и исправить в 1С 8.3»

Если пришло Требование о предоставлении пояснений из ИФНС

Если ИФНС запустила проверку декларации по НДС Раздела 8 и не смогла найти «пару» к счету-фактуре, так как продавец сдал Книгу продаж с правильным номером счета-фактуры, то из ИФНС направляется Требование о предоставлении пояснений о неточностях (ошибках).

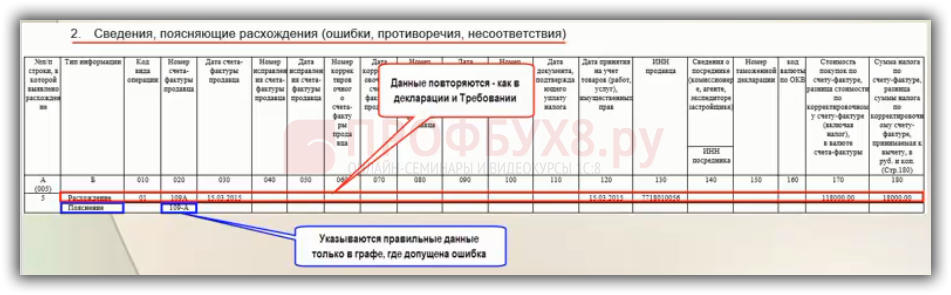

Пример Приложения к Требованию о предоставлении пояснений из ИФНС, где неправильно указан номер счета-фактуры:

В данном случае, организация обязана в течение 5-ти рабочих дней отправить в ИФНС ответ с уточнением данных, где в таблице 2 «Сведения, поясняющие расхождения (ошибки, противоречия, несоответствия)» указывается правильный номер счета-фактуры:

Как отвечать через 1С Отчетность на требование из ИФНС, исправление «технических ошибок» при заполнении Книги покупок подробно рассмотрены на Мастер-классе «Исправление ошибок и корректировки в учете».

В связи с тем, что порядок исправления «собственных ошибок» при заполнении книги покупок не прописан в законодательстве, то исходя из Правил постановления №1137, правки в книгу покупок вносятся через дополнительный лист к книге покупок, где сначала аннулируется запись с неправильным номером счета-фактуры, а затем указывается запись с правильным номером счета-фактуры.

Исправление собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3

После того, как в ИФНС отправлен исправленный номер счета-фактуры, в 1С 8.3 необходимо внести исправления в учет, так как если понадобится сдать уточненную декларацию по НДС, то она опять уйдет с ошибочным номером счета-фактуры.

Механизм исправления закрытых периодов в Книге покупок и Книге продаж прописан в п. 9 Правил ведения книги покупок Постановления № 1137.

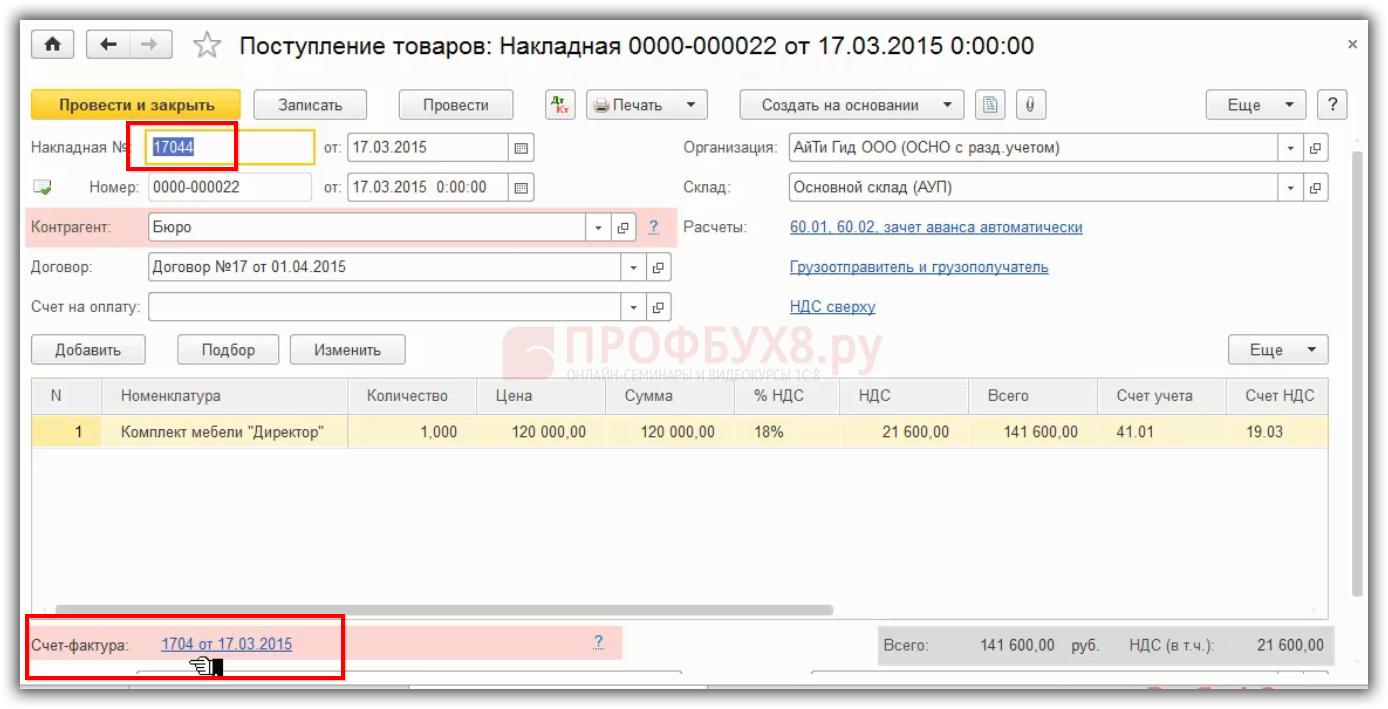

Допустим, в 1 квартале при регистрации счета-фактуры в 1С 8.3 допущена ошибка в отражении его номера:

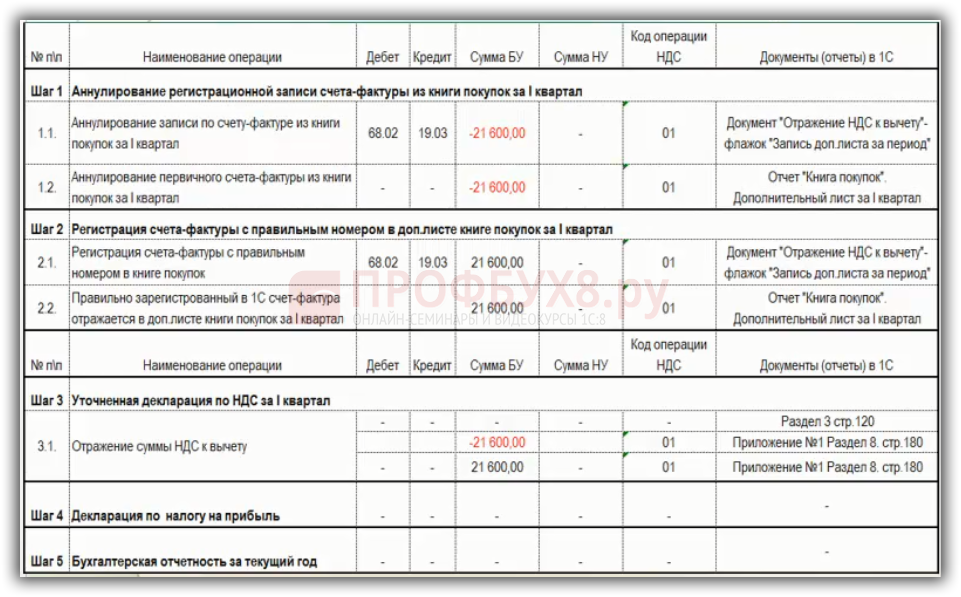

Алгоритм исправления собственной ошибки в Книге покупок в номере счета-фактуры в 1С 8.3 представлен в таблице:

Шаг 1

Неправильная регистрационная запись по счет-фактуре аннулируется из Книги покупок за 1 квартал через дополнительный лист. Таким образом, номер счета-фактуры необходимо исправлять путем внесения исправительной записи в доп.лист.

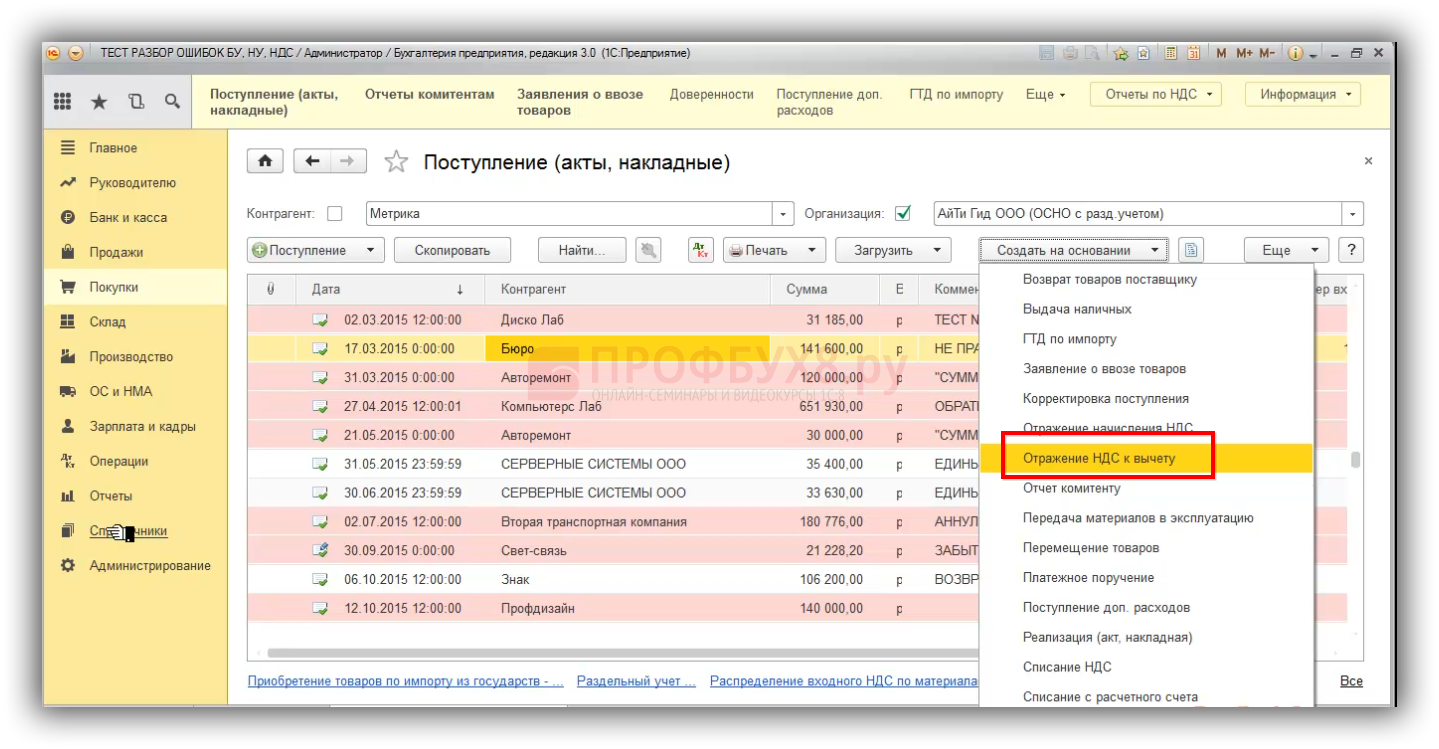

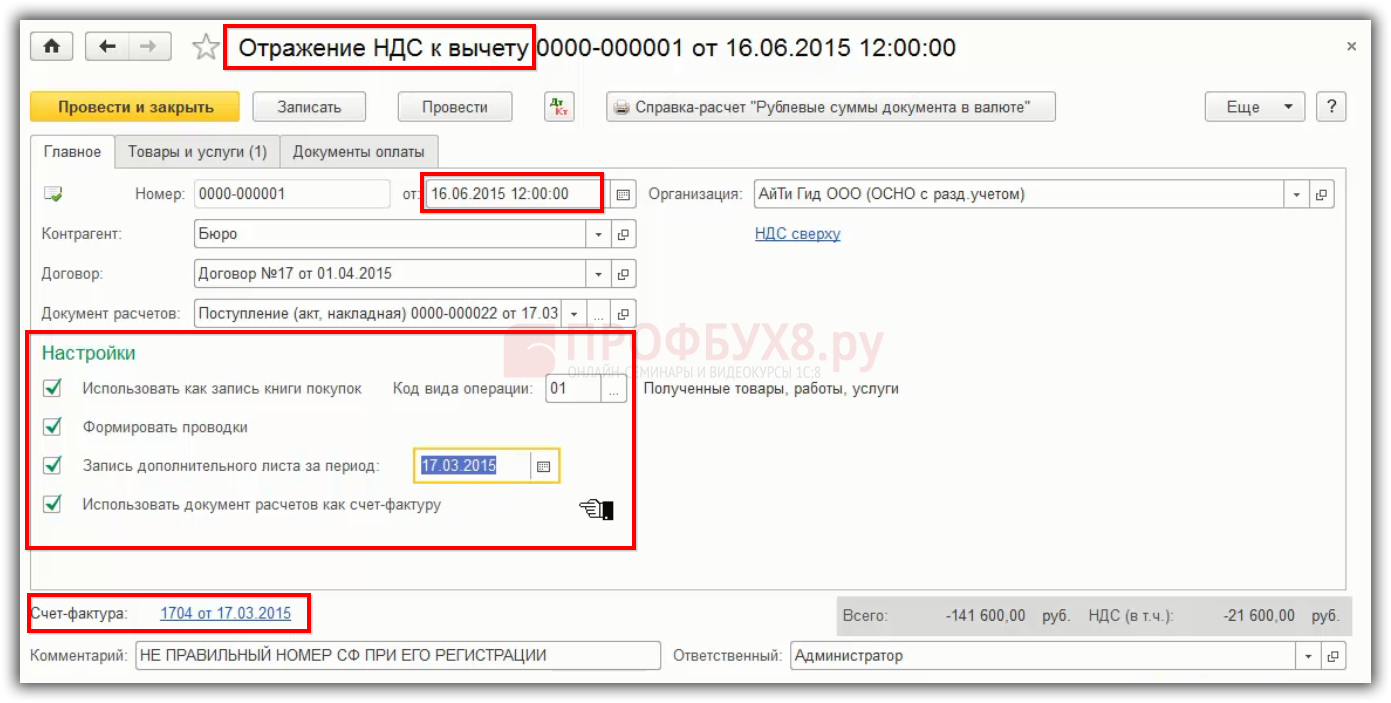

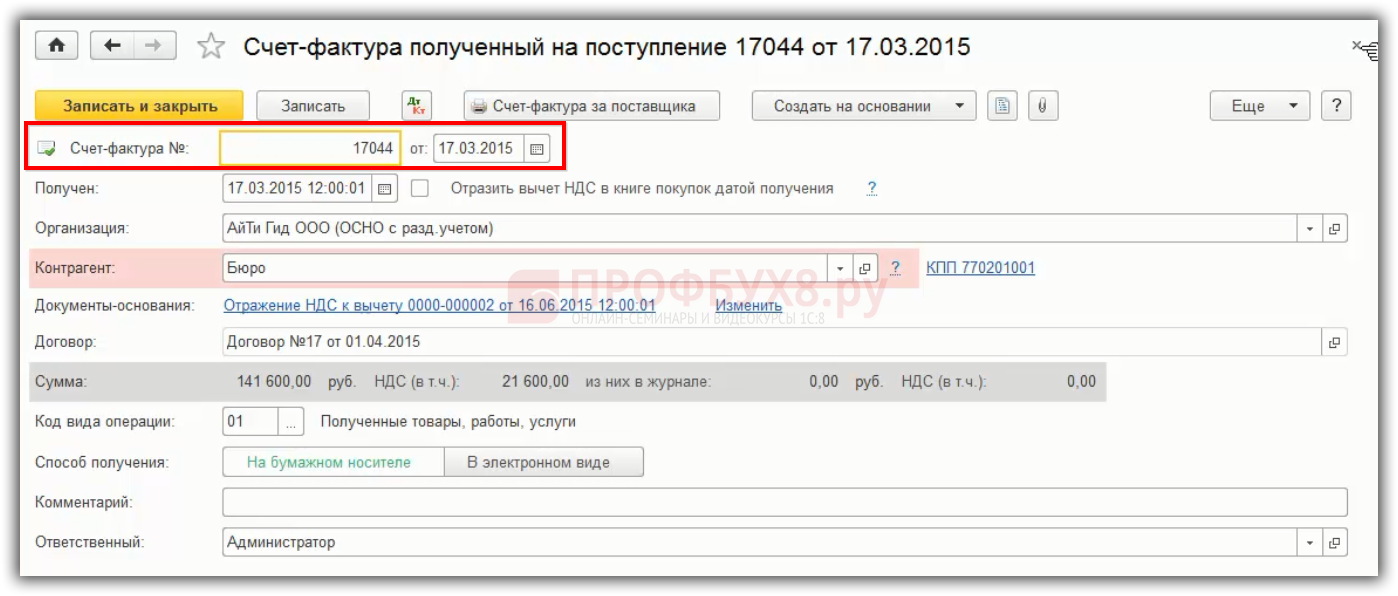

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету»:

В записи «Отражение НДС к вычету» указывается:

- Дата, когда обнаружена ошибка, когда отправлен ответ на Требование ИФНС, чтобы данные в учете 1С 8.3 соответствовали тому, что было отправлено в ИФНС.

- В настройках устанавливаем все галочки:

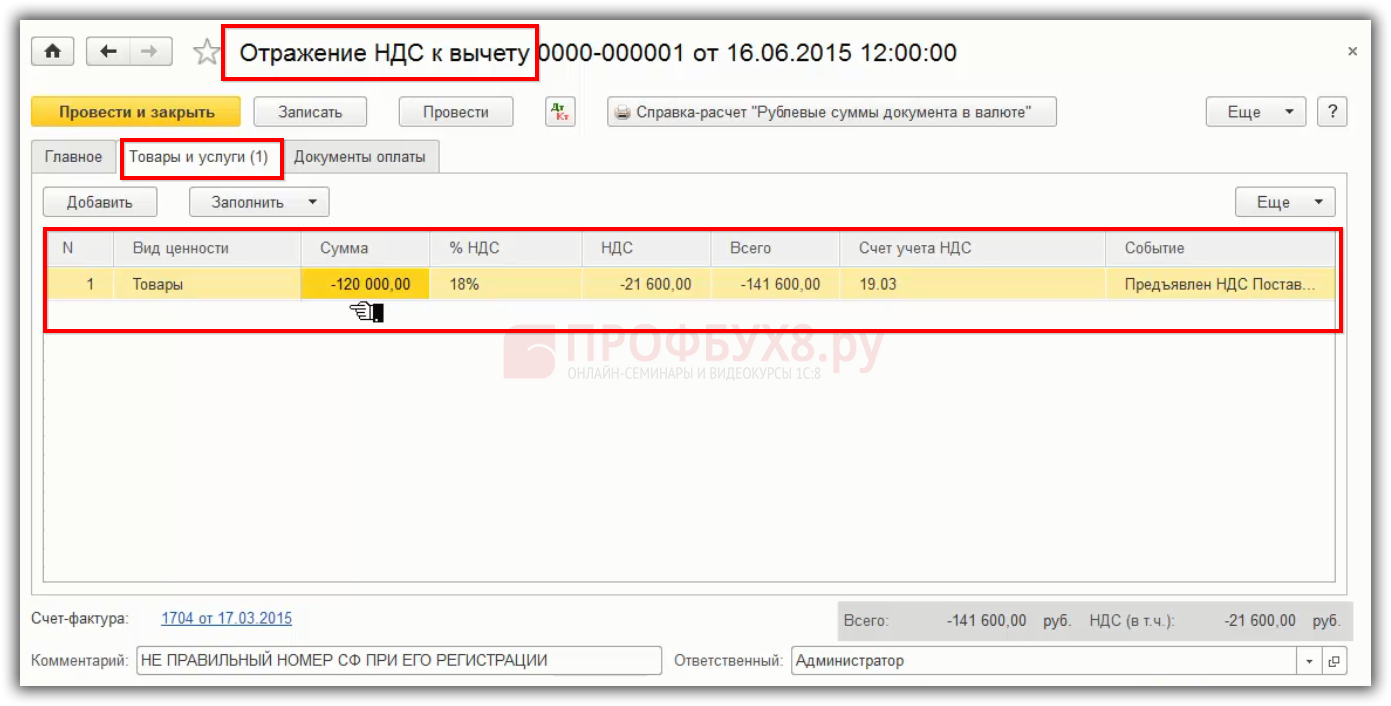

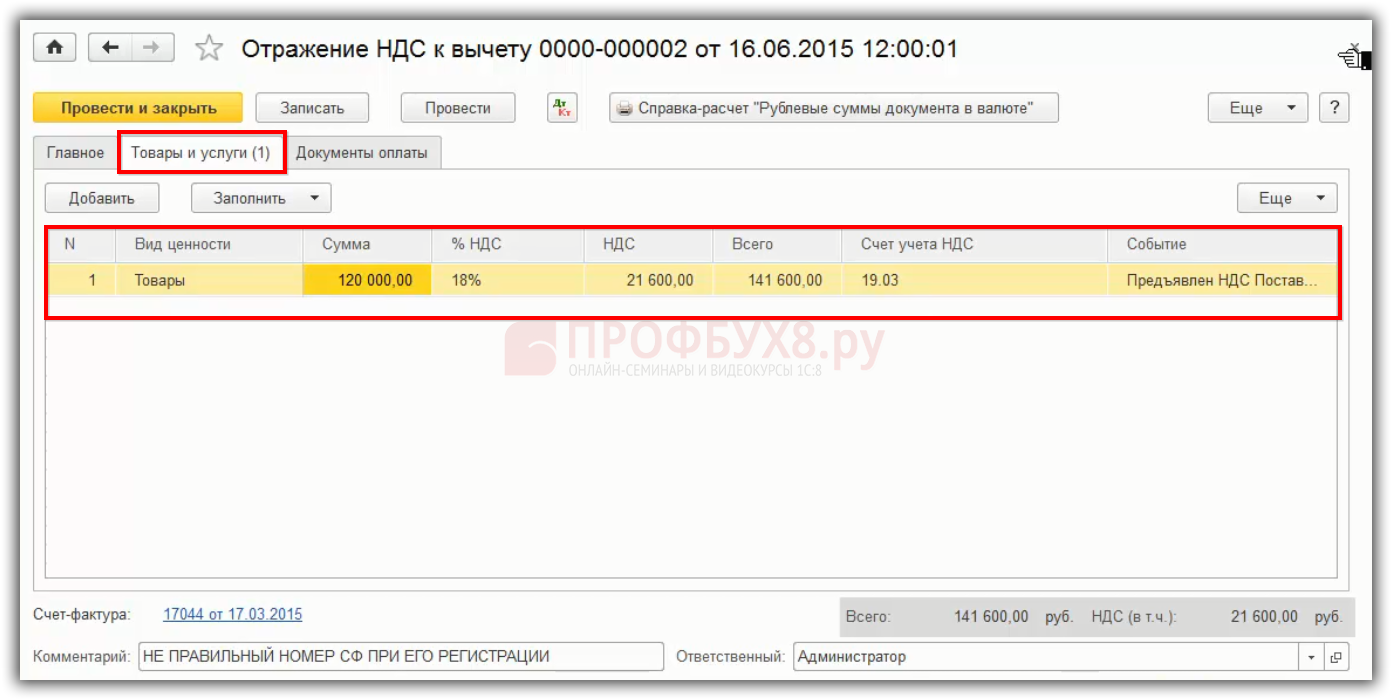

На закладке Товары и услуги регистрационная запись сторнируется, в том числе будет отсторнирован НДС:

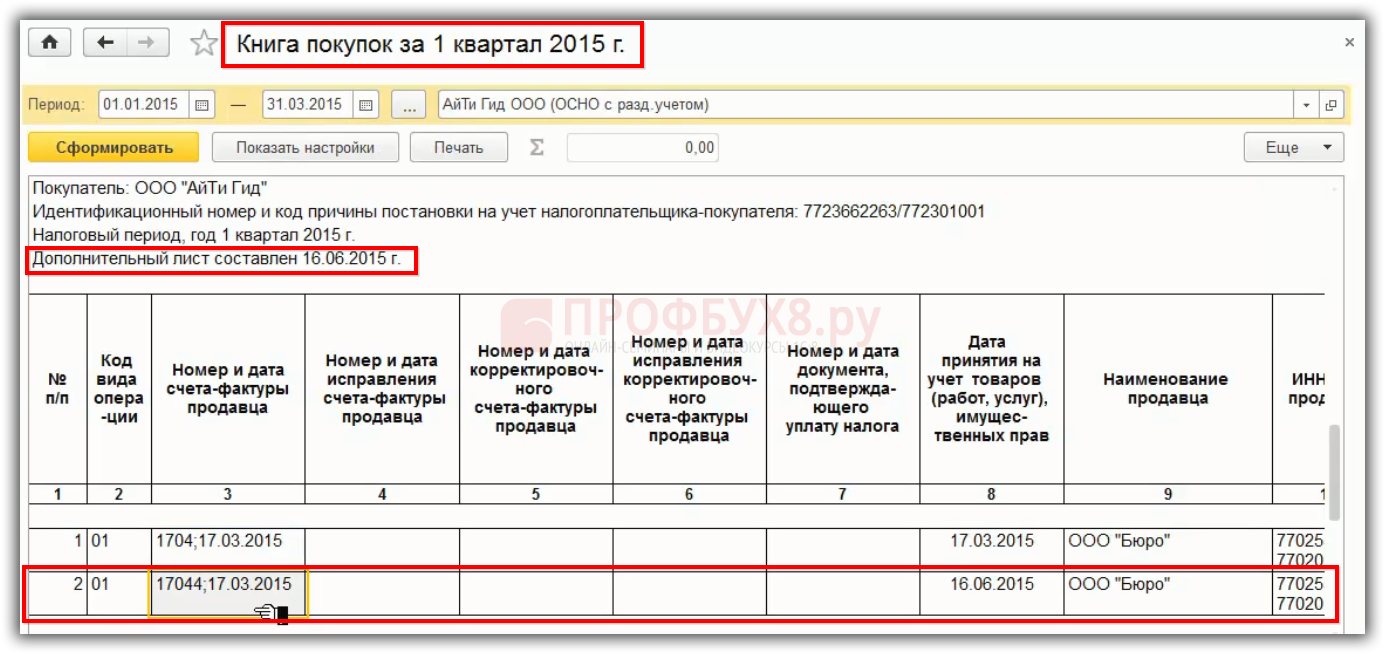

В 1С 8.3 в Книге покупок в дополнительном листе счет-фактура с неправильным номером будет зарегистрирован как аннулированный:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счет-фактуре, который зарегистрирован под правильным номером. То есть, производится правильная регистрационная запись с правильным номером счета-фактуры в 1 квартале.

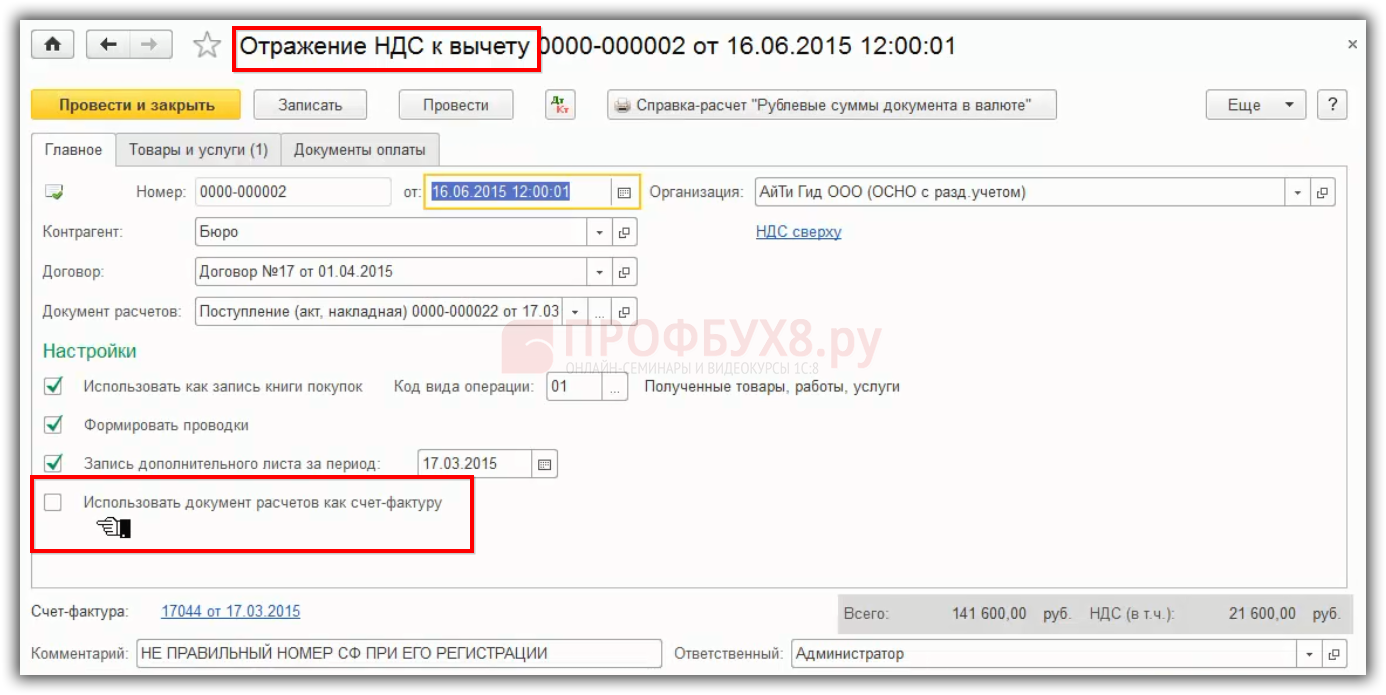

На основе документа с ошибочно введенным номером счета-фактуры создаем документ «Отражение НДС к вычету», где:

- В настройках убираем флажок «Использовать документ расчетов как счет-фактуру»:

- Регистрируем счет-фактуру с новым правильным номером в 1С 8.3:

- На закладке «Товары и услуги» все суммы будут стоять с плюсом:

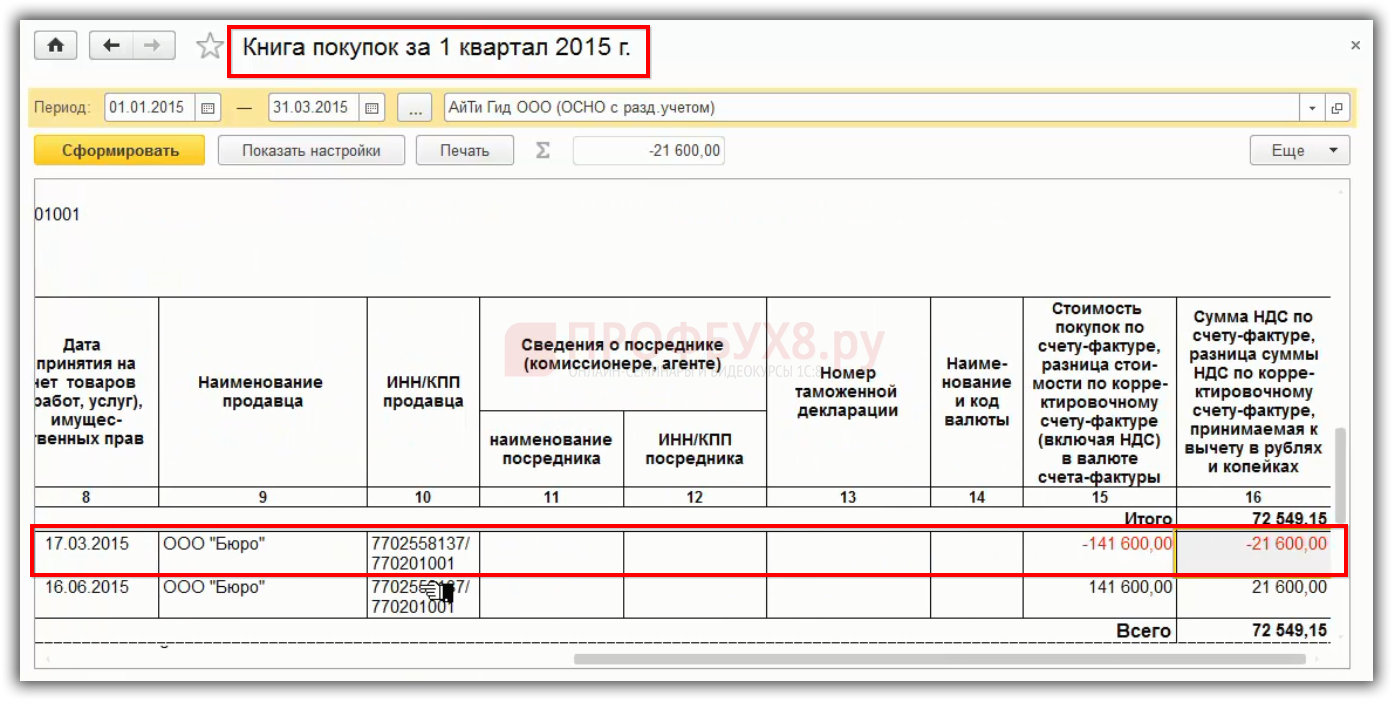

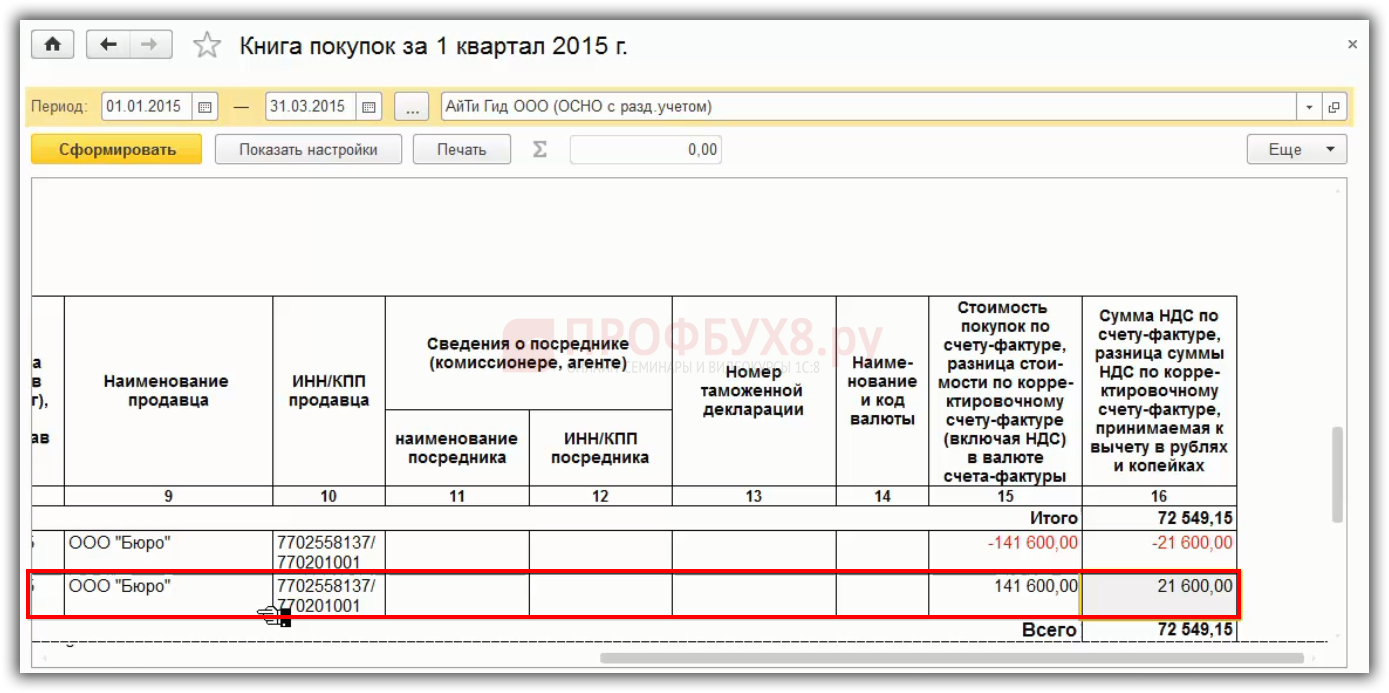

В результате в 1С 8.3 отразится регистрация записи в Книге покупок в дополнительном листе:

Запись в дополнительном листе сформировалась на ту же сумму с «плюсом». В результате итоговая сумма НДС не изменилась:

Шаг 3

После внесения исправлений через дополнительный лист Книги покупок необходимо сдать уточненную декларацию по НДС. Таким образом, исходя из законодательства, собственная ошибка в номере счета-фактуры в 1С 8.3 может привести к сдаче уточненной декларации.

При составлении уточненной декларации по НДС за 1 квартал, производится:

- Аннулируется неправильная запись счета-фактуры в Приложении 1 Раздела 8.

- Добавляется правильная запись счета-фактуры на полную сумму в Приложении 1 Раздела 8.

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

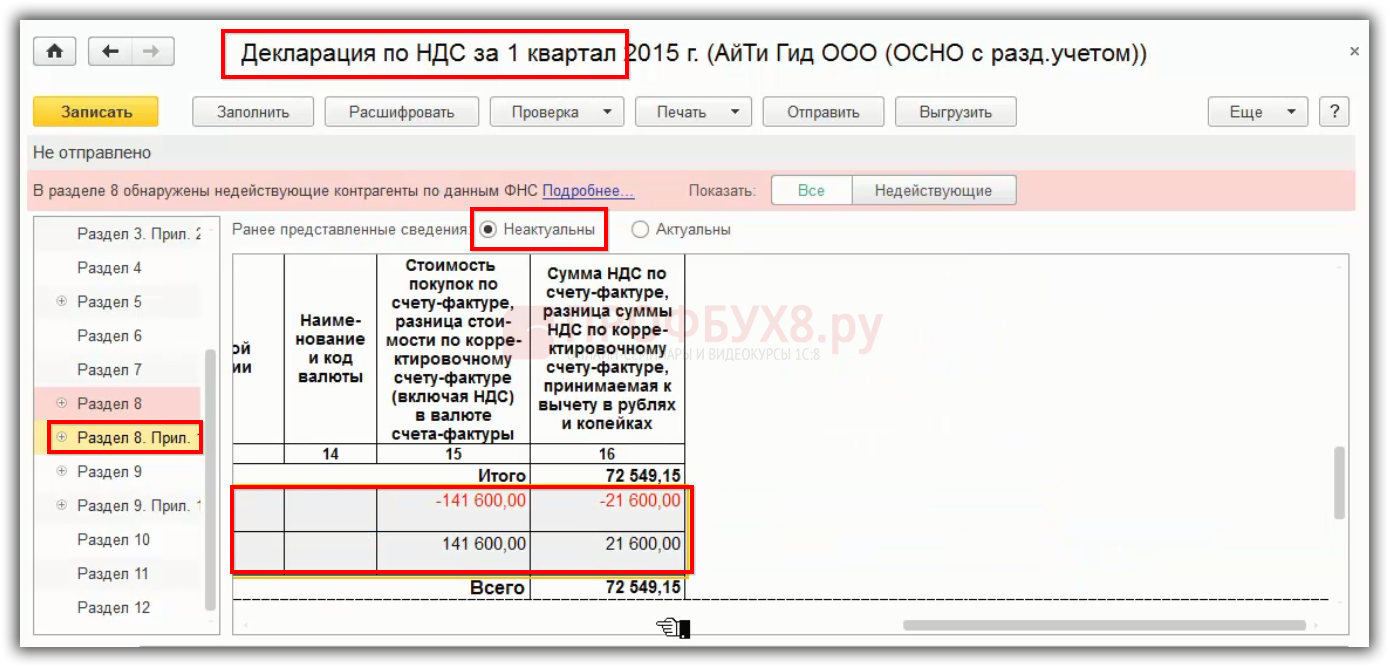

В уточненной декларации в Приложении 1 Раздела 8 отражаются:

- сведения в двух строках, с положительной и отрицательной суммой,

- флажок ставится «Неактуальны»:

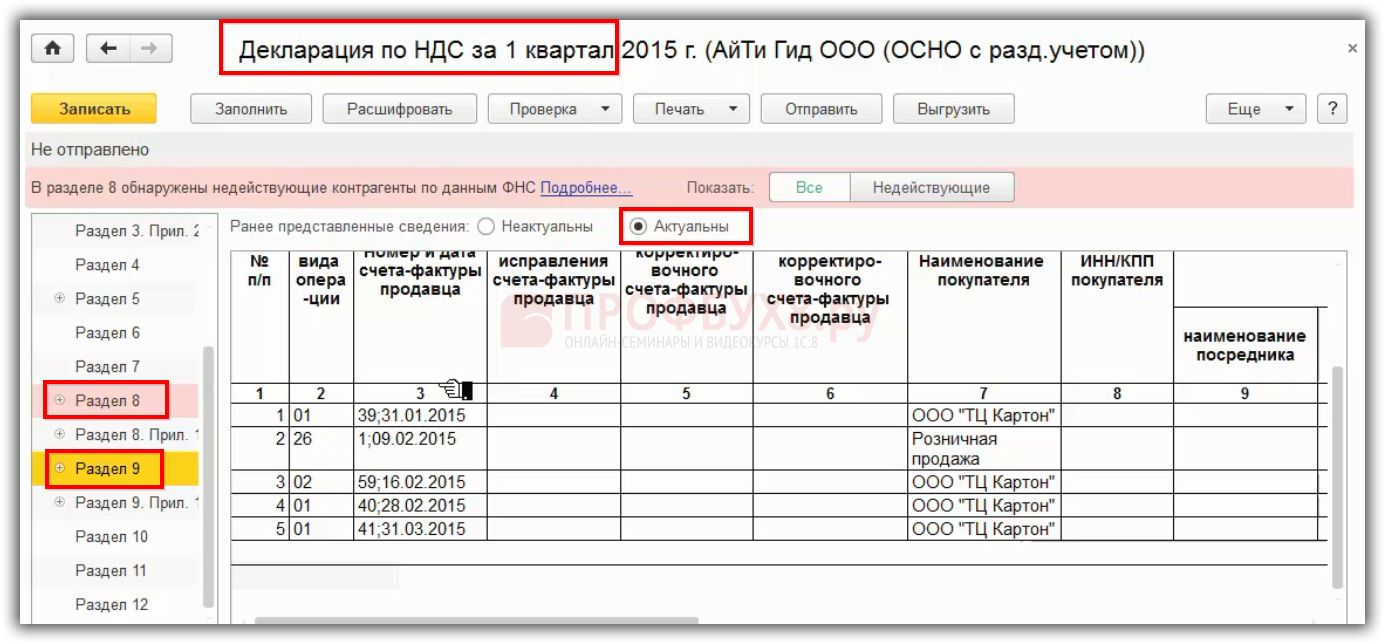

В Разделе 8 и 9 уточненной декларации указывается признак «Актуальны», так как не перегружаем заново:

Никаких изменений по операции изменения номера счета-фактуры в Разделе 3 по строке 120 не будет, так как имеем право на вычет по счету-фактуре в 1 квартале. Потому что сам счет-фактура правильный, но неверно зарегистрирован.

«Суммовая ошибка» при заполнении книги покупок

Изучим еще один пример собственной ошибки, когда в Книге покупок неправильно зарегистрировали правильный счет-фактуру.

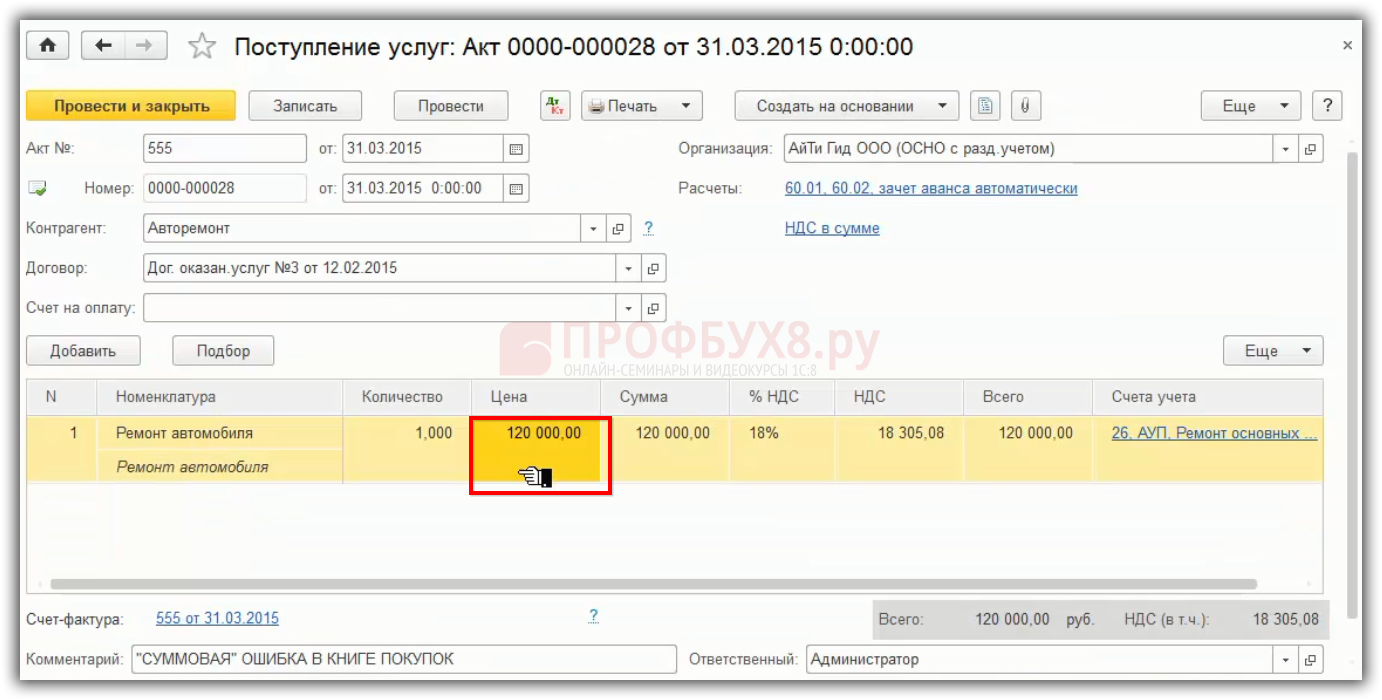

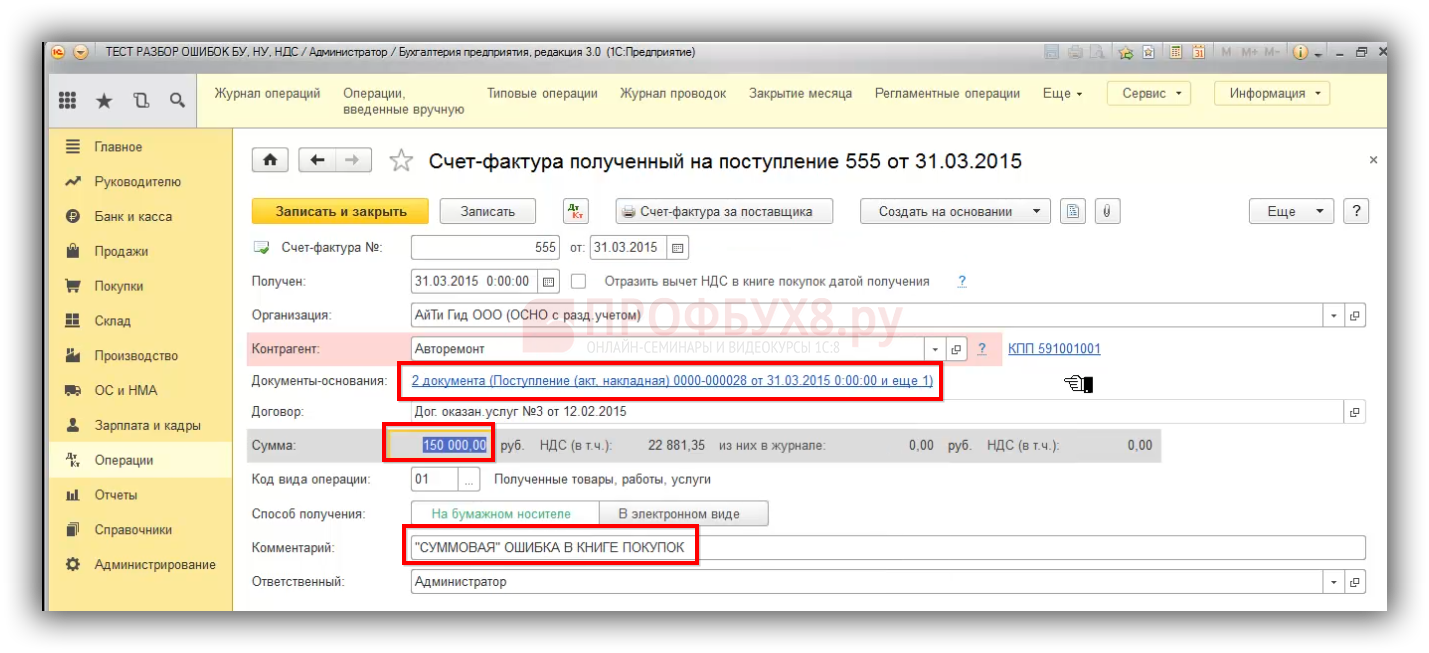

Допустим, во 2 квартале обнаружили, что в 1 квартале 2015 года из-за невнимательности бухгалтера первичные документы и счет-фактура на приобретение товаров отражены на меньшую сумму 120 000 рублей, а должно быть 150 000 рублей:

Получается, что когда ИФНС будет искать «пару» для счета-фактуры, то будет производиться поиск на сумму 120 000 рублей. Соответственно, пара для счета-фактуры не найдется, потому что у продавца в счет-фактуре стоит сумма 150 000 рублей.

Исправление в 1С 8.3 «суммовой ошибки» в счете-фактуре в Книге покупок

Для целей учета НДС ошибка бухгалтера в Книге покупок при регистрации счета-фактуры в суммовых показателях подлежит исправлению, то есть необходимо аннулировать неправильную запись и сделать правильную регистрацию счета-фактуры в доп. листе книги покупок за 1 квартал. Также надо представить уточненную декларацию Приложение № 1 Раздел 8.

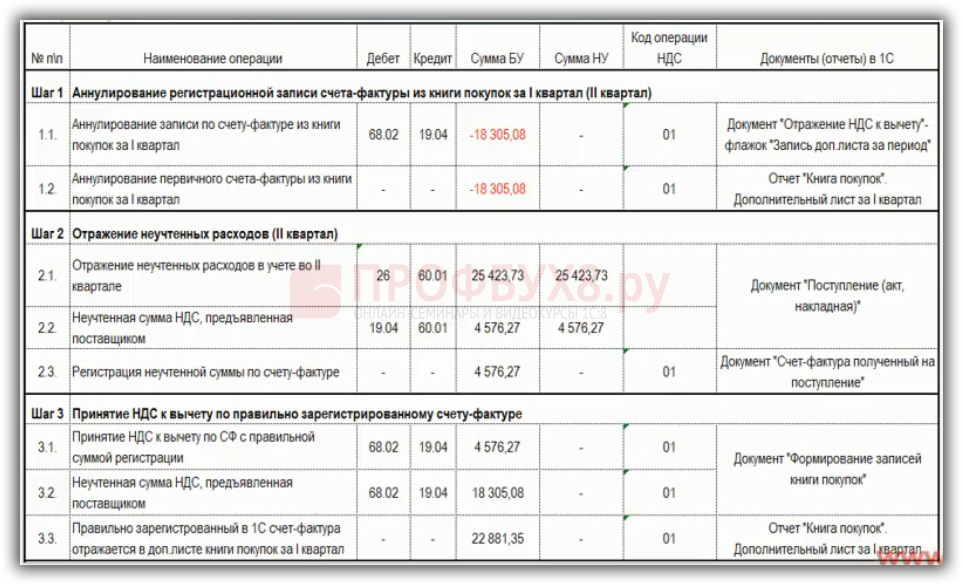

Порядок исправления «суммовой ошибки» при заполнении Книги покупок в 1С 8.3 представлен в таблице:

Шаг 1

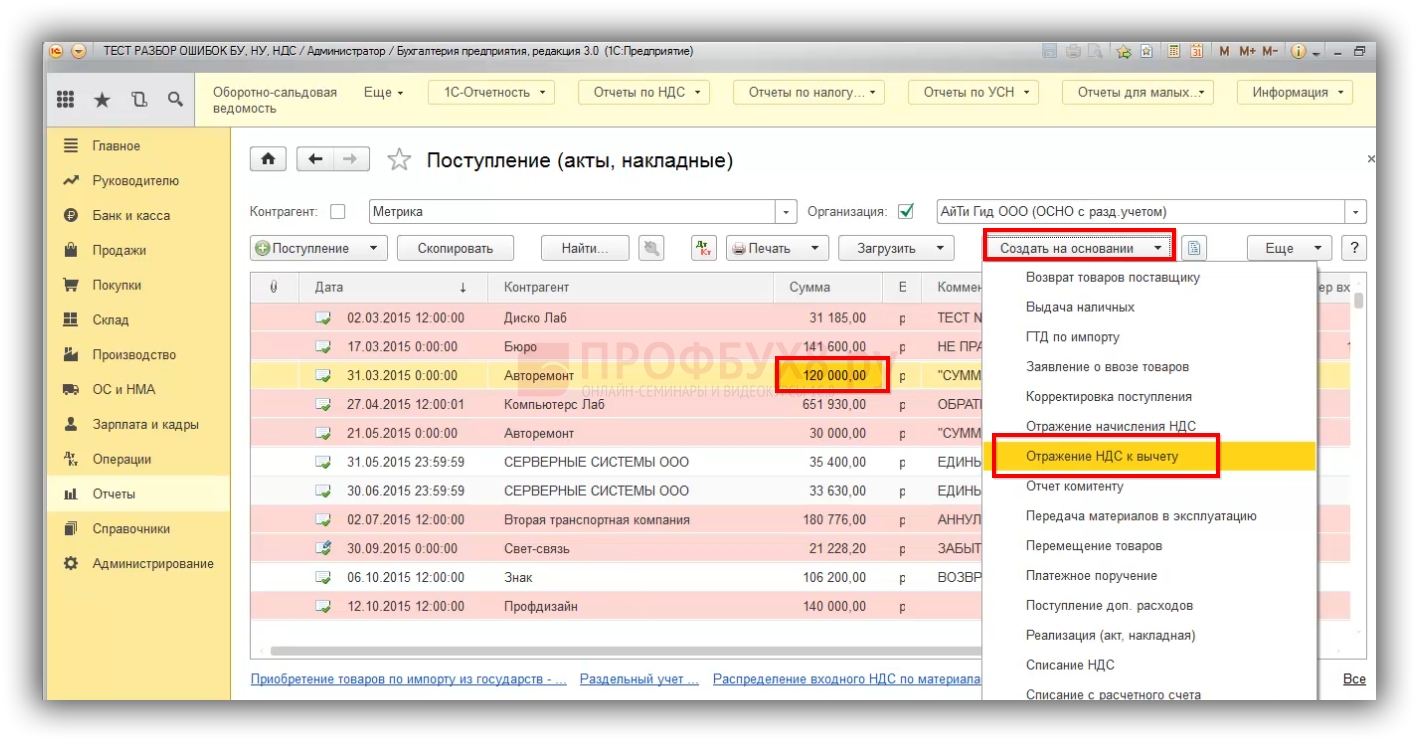

При регистрации счета-фактуры в книге покупок допущена ошибка по графе 15 «Стоимость покупок по СФ». Поэтому неправильная запись по счету-фактуре аннулируется из книги покупок за 1 квартал через дополнительный лист.

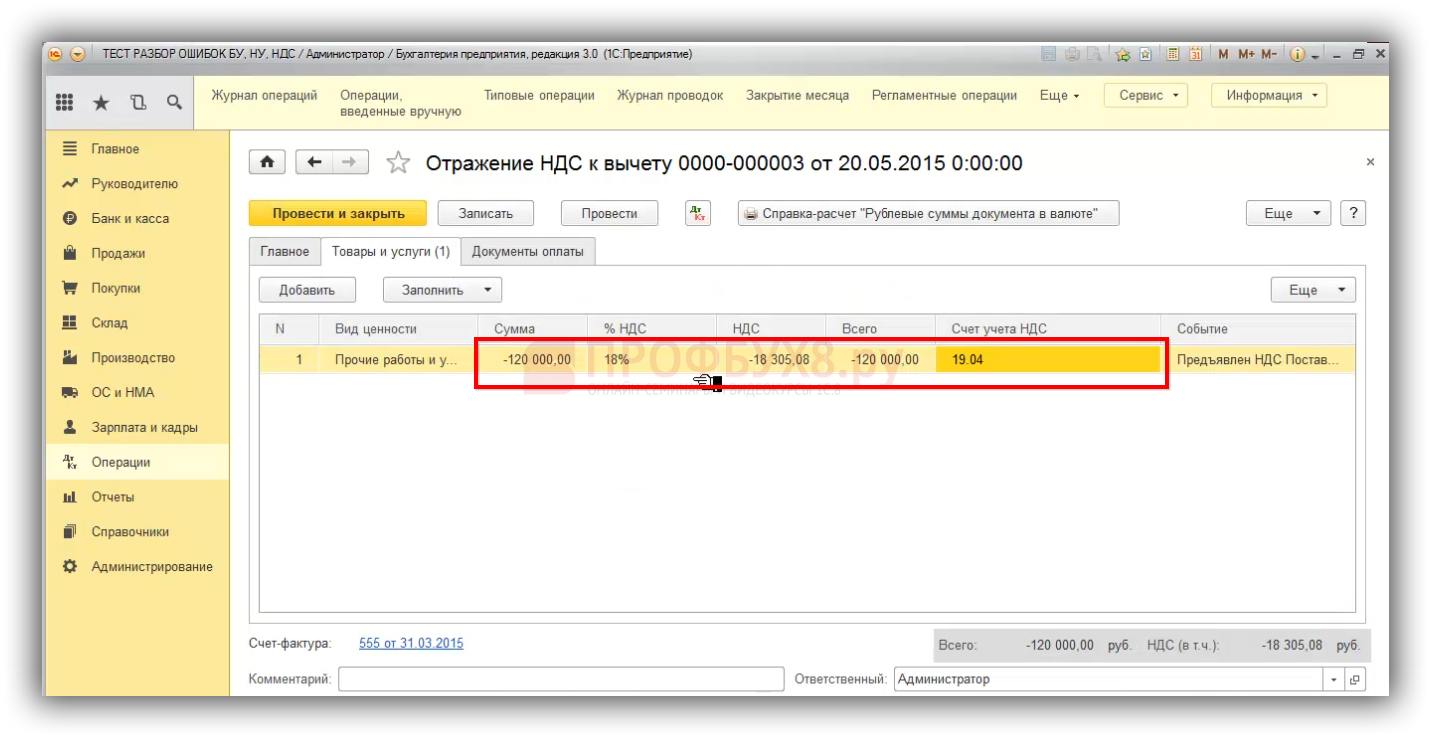

В 1С 8.3 аннулирование записи осуществляется через документ «Отражение НДС к вычету»:

В документе «Отражение НДС к вычету» идут отрицательные записи:

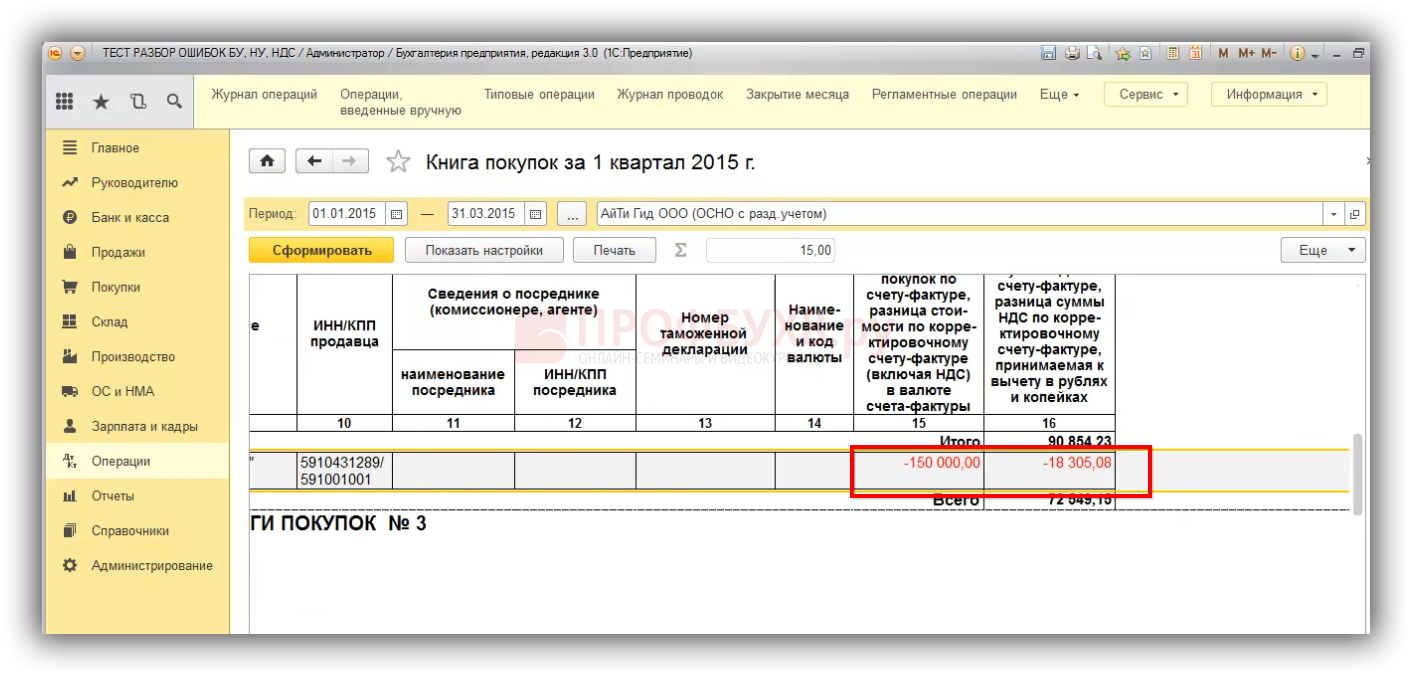

В 1С 8.3 этот счет-фактура отразился в доп. листе книги покупок за 1 квартал с минусом:

Шаг 2

В дополнительном листе в Книге покупок за 1 квартал регистрируется дополнительная запись с положительным значением по счету-фактуре, где общая сумма НДС по счету-фактуре принимается к вычету.

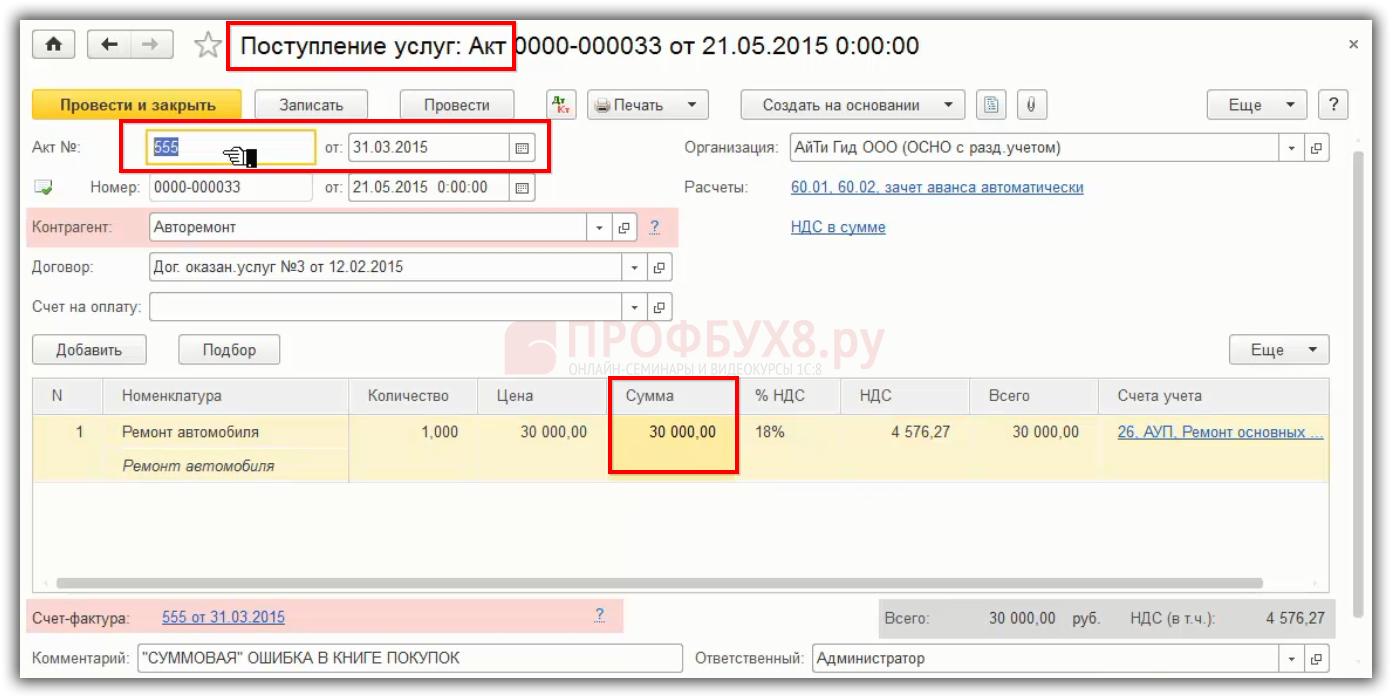

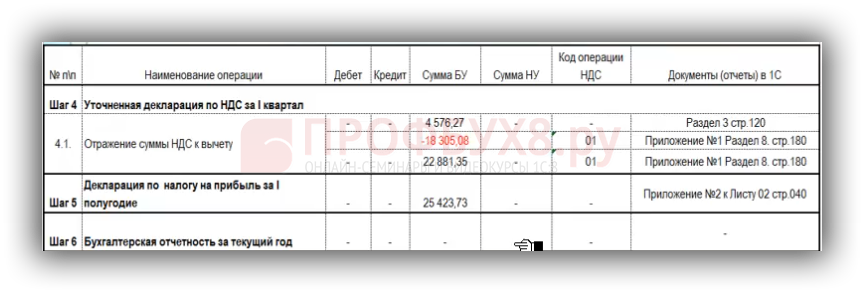

Далее необходимо решить в каком периоде внести исправление в 1С 8.3. С точки зрения НУ и БУ сумма разницы в 30 000 рублей включается в расходы в том периоде, когда обнаружена ошибка. В документе указываем те же номер Акта и дату документа:

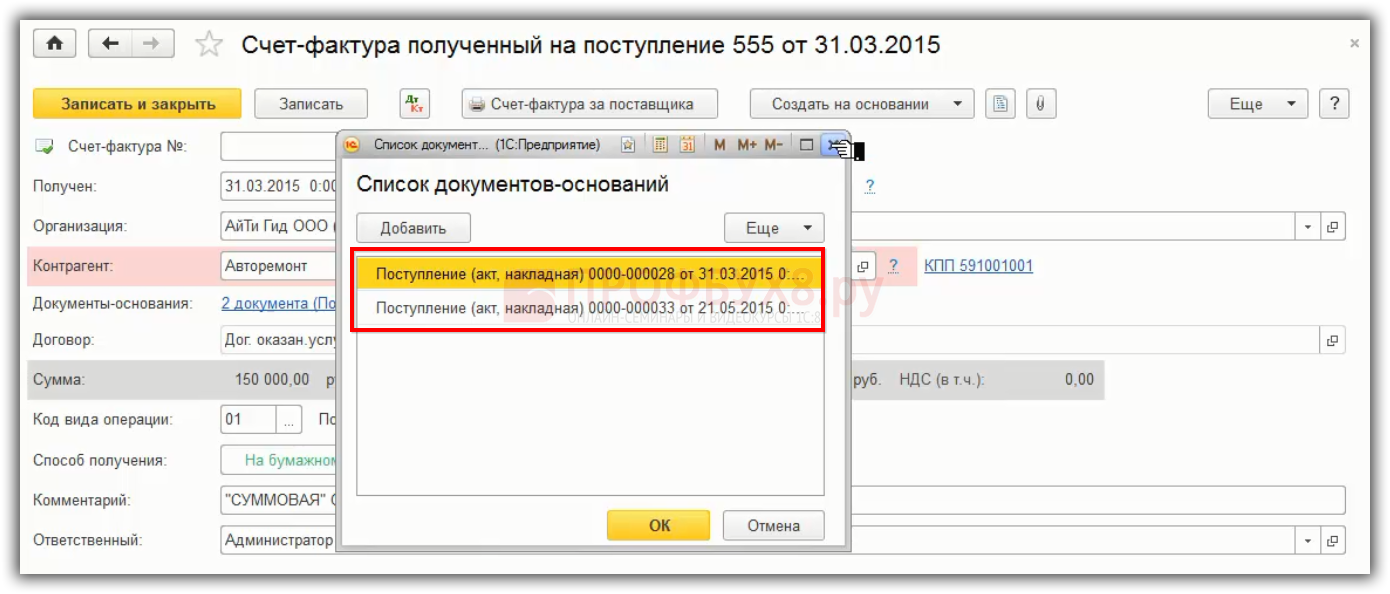

Когда в 1С 8.3 регистрируем счет-фактуру под тем же номером, который уже есть в 1С 8.3, то можно по одному и тому же счету фактуре оформить два разных документа:

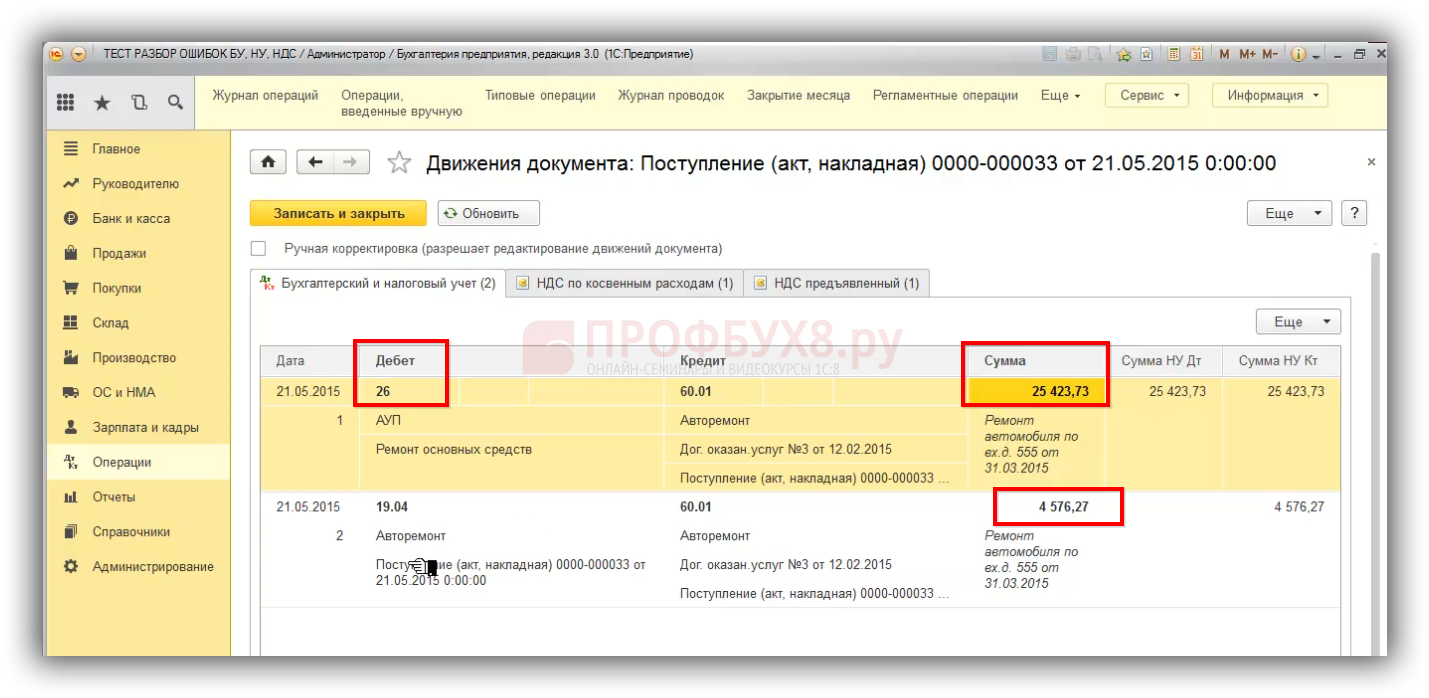

В результате они объединятся, и этот счет-фактура будет по двум поступлениям зарегистрирован на сумму 150 000 рублей:

В 1С 8.3 сформировались исправительные проводки:

Шаг 3

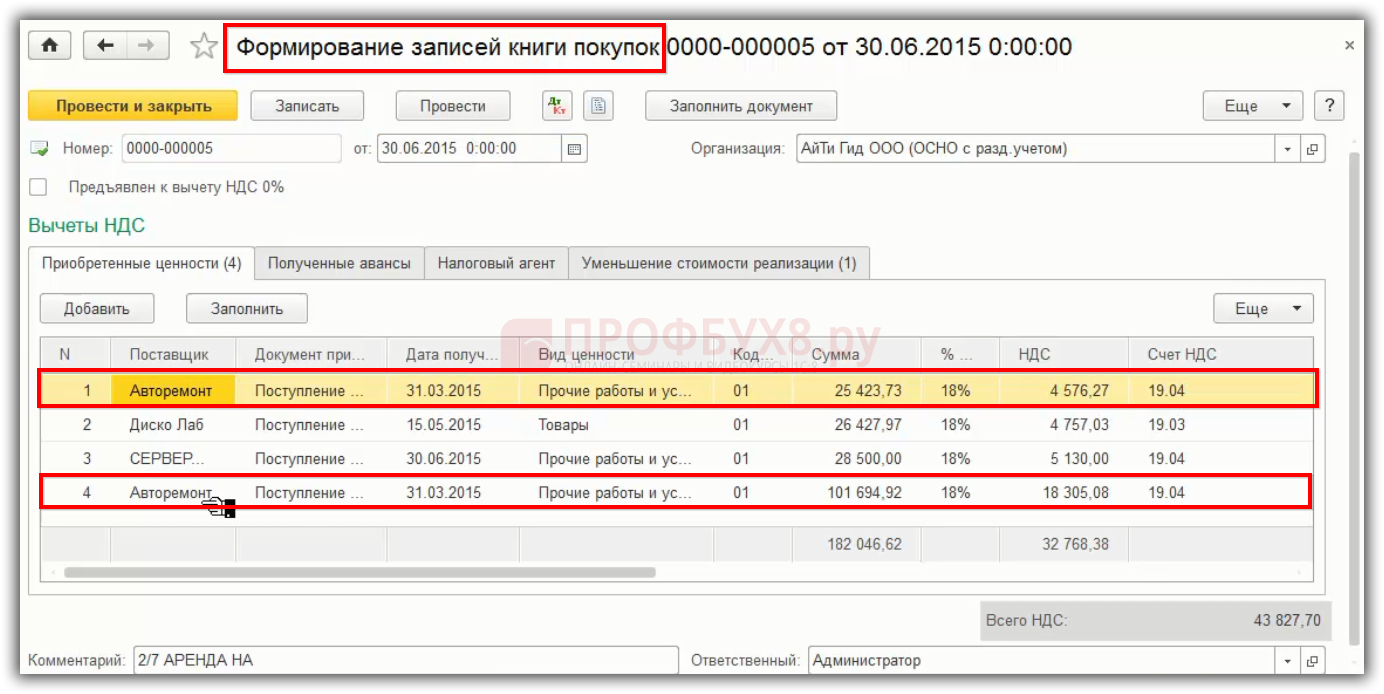

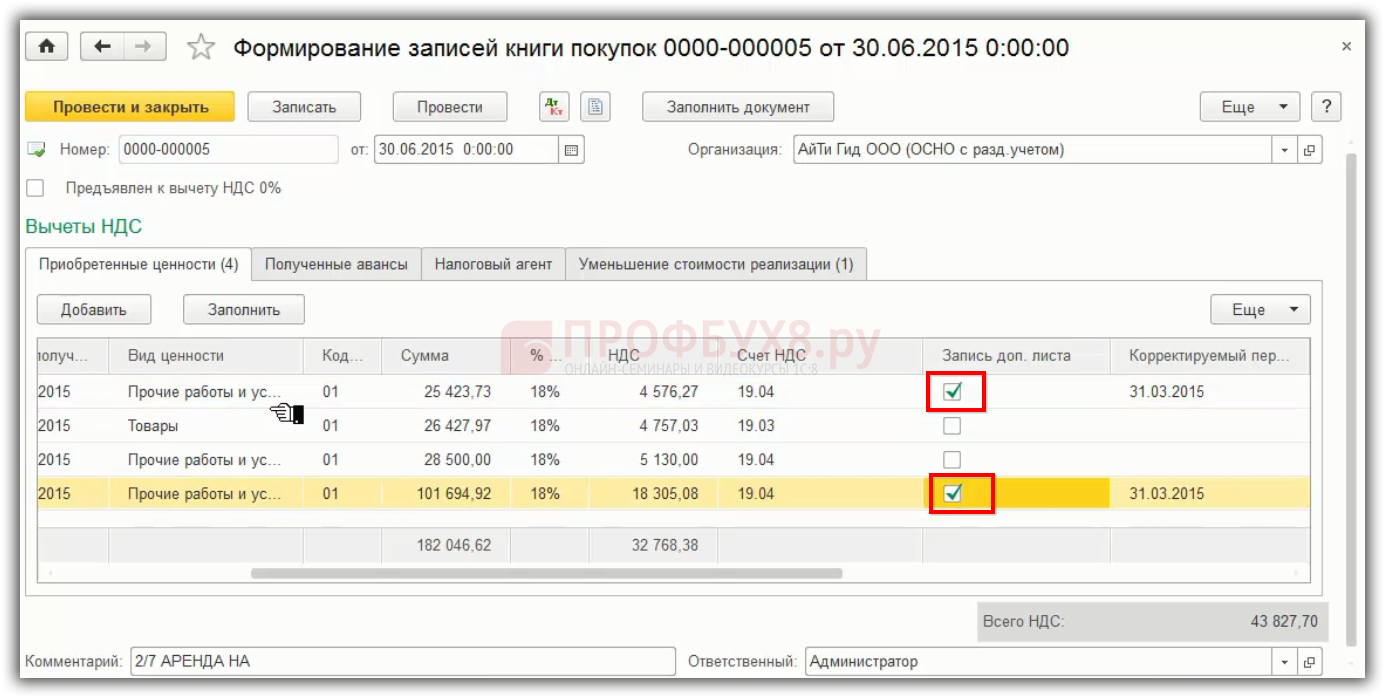

Чтобы поставить всю сумму к вычету и сделать проводку по принятию НДС к вычету по двум частичкам, в 1С 8.3 применяется «Формирование записей книги покупок». В данном документе одна строка заполняется автоматически, а вторую нужно добавить вручную:

Главное указать, что производится запись доп. листа к 1 кварталу:

Тогда запись в доп. листе Книги покупок пойдет положительной строкой на общую сумму 150 000 рублей и общую сумму НДС к вычету:

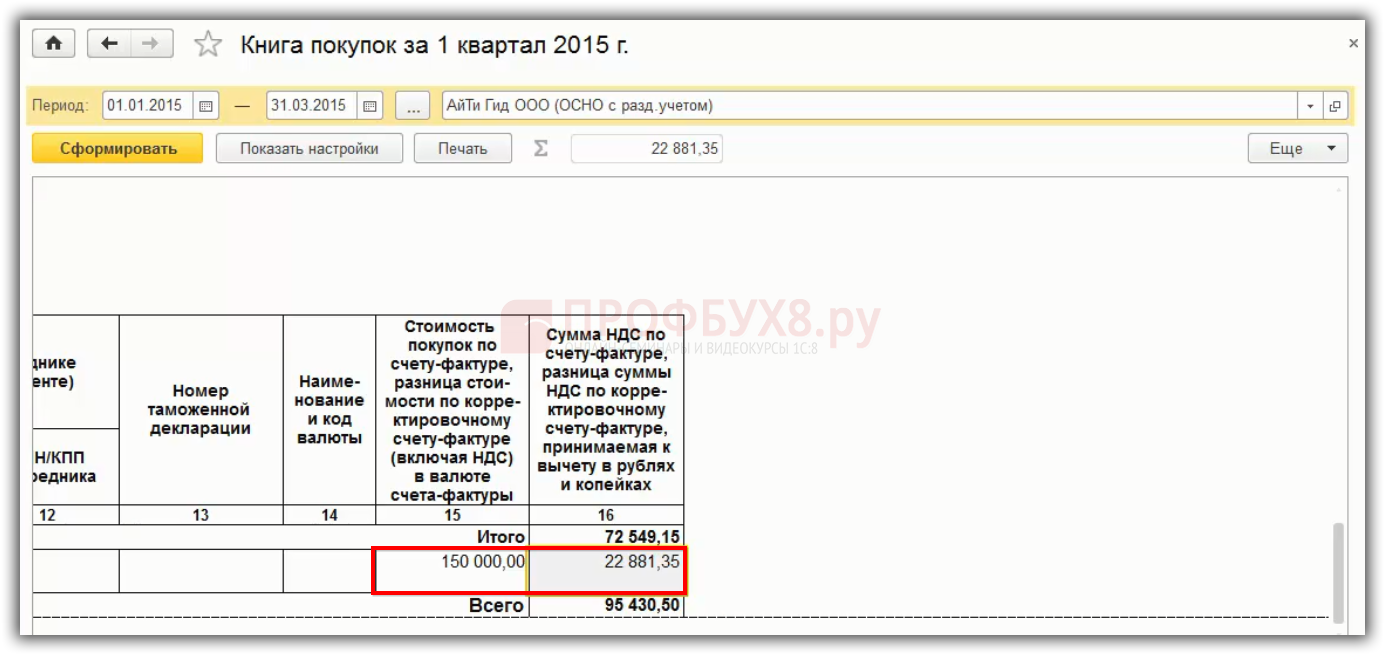

Составляется уточненная декларация по НДС за 1 квартал, где НДС принятый к вычету:

- Если вычет по уточненной декларации будет приниматься в полной сумме, то меняется Раздел 3 стр. 120.

- Добавится Приложение № 1 к Разделу 8 с признаком актуальности «0». В 1С 8.3 – Разные представленные сведения «Неактуальны».

- Раздел 8 и Раздел 9 можно повторно не представлять, т.е. признак актуальности «1». В 1С 8.3 – Ранее представленные сведения «Актуальны».

В декларации по НДС в Разделе 8 Приложении 1 первая сумма будет отрицательной, а вторая сумма положительной и добавится НДС к вычету:

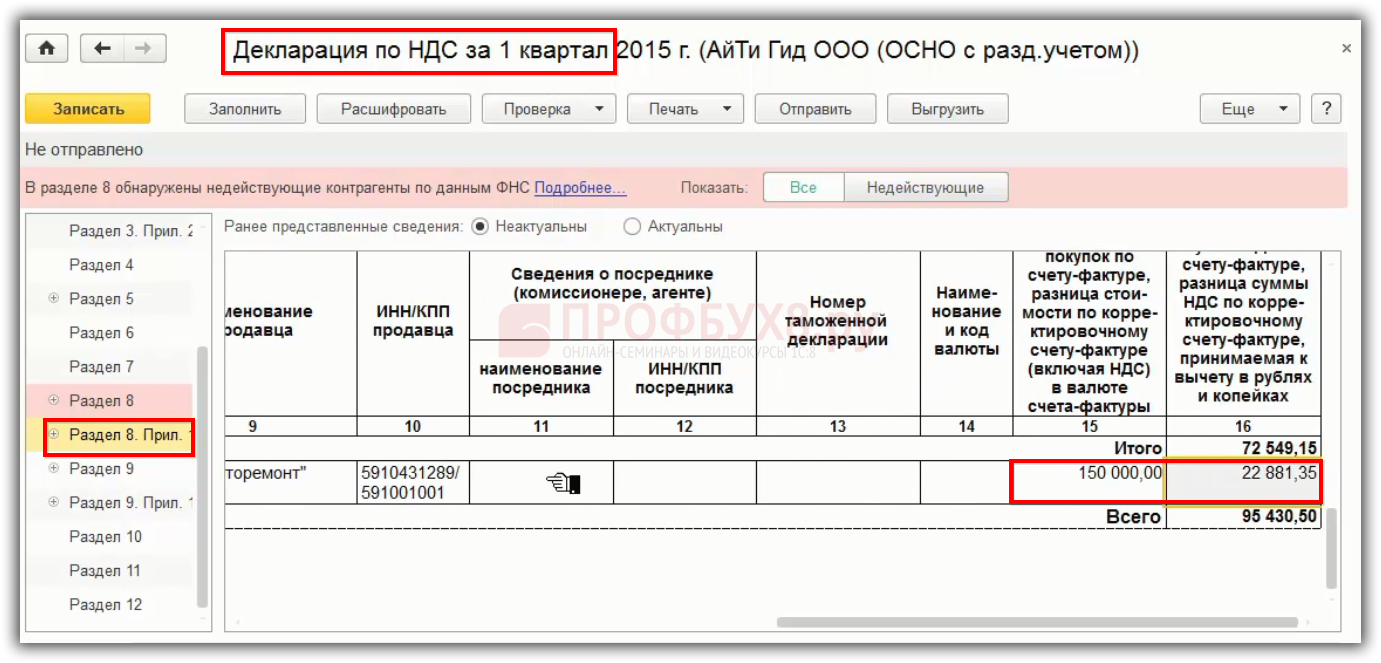

Также будет затронут Раздел 3 в декларации по строке 120, добавится сумма к вычету, соответственно одна сумма пойдет с минусом, а вторая общая сумма с плюсом по Приложению 1 к Разделу 8:

Самый сложный вопрос в 1С 8.3 — это исправление ошибок по НДС, как собственных, так и ошибок, приведших к неправильному исчислению налога. Данный вопрос подробно изучен на МАСТЕР-КЛАССАХ: УЧЁТ СЛОЖНЫХ ОПЕРАЦИЙ. Теория и Практика в 1С 8.3.

Поставьте вашу оценку этой статье:

(8 оценок, среднее: 4,00 из 5)

(8 оценок, среднее: 4,00 из 5)

Вам будет интересно

(8 оценок, среднее: 4,00 из 5)

(8 оценок, среднее: 4,00 из 5)