Рассмотрим учет основных средств и амортизации для исчисления налога на имущество в 1С 8.2 Бухгалтерия 2.0 на примере.

Содержание

Как начисляется амортизация основных средств в 1С 8.2 — пошаговая инструкция

Допустим, ЗАО «ПК Шторкин Дом» приобретает, вводит в эксплуатацию и начисляет амортизацию по основным средствам за I квартал. Необходимо:

- Создать и провести регламентный документ «Закрытие месяца» за январь — март.

- Проверить правильность расчета амортизации, а также проверить проводки, формируемые документом «Амортизация и износ основных средств» за I квартал.

Шаг 1. Расчет амортизации по бухгалтерскому учету

Для того, чтобы декларация по налогу на имущество в 1С 8.2 была автоматически корректно заполнена, необходимо, чтобы были проведены все операции по вводу в эксплуатацию основных средств, а также создан и проведен регламентный документ закрытия месяца Амортизация и износ основных средств.

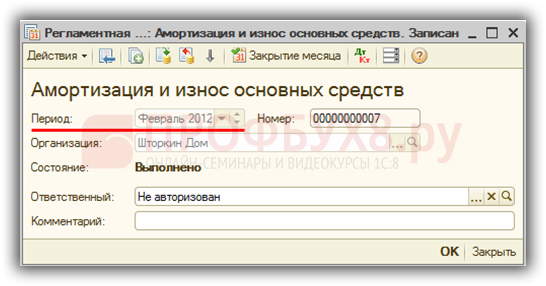

Документ «Амортизация и износ основных средств» в 1С 8.2

В 1С 8.2 создание документа осуществляется через меню: Операции – Регламентные операции – кнопка «Добавить» — вид операции Амортизация и износ основных средств:

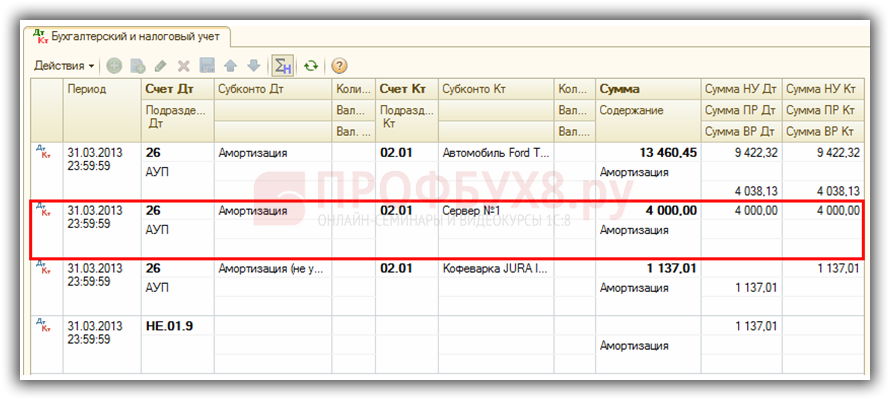

По операции Амортизация и износ основных средств в 1С 8.2 формируются проводки:

Шаг 2. Учет амортизации для налога на имущество

Объектом налогообложения для российских организаций является имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ст.374 НК РФ).

Внимание! 01 января 2013г. НЕ признается объектом налогообложения движимое имущество, принятое с 1 января 2013 года на учет в качестве основных средств.

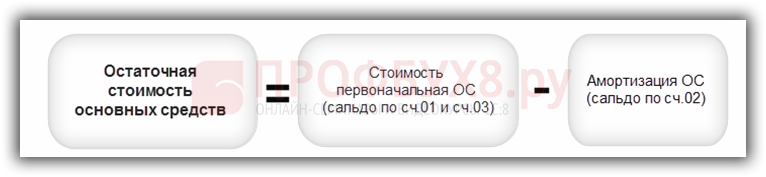

Налог на имущество рассчитывается исходя из остаточной стоимости ОС, которая определяется как разница между его первоначальной стоимостью и суммой амортизации, начисленной к моменту определения остаточной стоимости. Как правило, остаточная стоимость определяется по формуле:

Остаточная стоимость основного средства определяется по правилам бухгалтерского учета. В нашем примере: Объект ОС — Сервер №1, используется в производственных целях. По БУ амортизация начисляется в соответствии со СПИ по линейному методу. Соответственно:

- Первоначальная стоимость по БУ – Дт 01.01 Кт 08.04 100 000,00 руб.

- СПИ – 25 мес.

- Сумма месячной амортизации по БУ = 100 000,00/25 = 4 000,00 руб.

- Проводка: Дт 26 Кт 02.01 сумма 4 000,00 руб.

- Амортизация за месяц по БУ начислена правильно.

Шаг 3. Как сформировать отчет по остаточной стоимости и амортизации в 1С 8.2

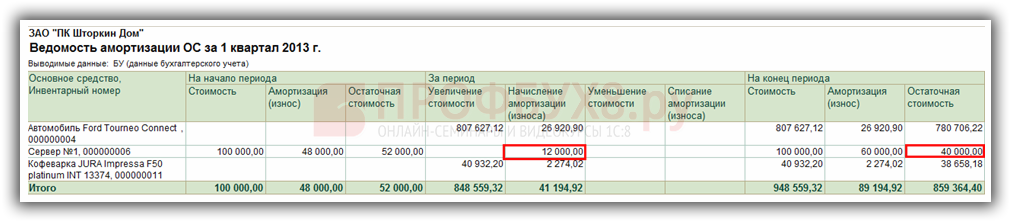

Суммы начисленной амортизации в 1С 8.2 отражаются в отчете Ведомость амортизации ОС: меню ОС — Ведомость амортизации ОС – кнопка <Сформировать отчет>:

В рассматриваемом примере остаточная стоимость основных средств, облагаемых налогом на имущество на 01 апреля составляет 40 000,00 руб. Соответственно:

- Общая первоначальная стоимость ОС – 100 000,00 руб.;

- Общая сумма начисленной амортизации – 60 000,00 руб.

- Остаточная стоимость ОС = 100 000,00 — 60 000,00 = 40 000,00 руб.

- Остаточная стоимость на 01 апреля соответствует сумме, указанной в Ведомости амортизации ОС.

Поставьте вашу оценку этой статье:

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Вам будет интересно

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

Для отправки комментария вам необходимо авторизоваться.