В статье рассмотрим как подготовить налоговый расчет по авансовому платежу по налогу на имущество в 1С 8.2. Изучим следующие вопросы:

- Как проверить информацию в базе 1С 8.2 Бухгалтерия 2.0 для корректного формирования декларации по налогу на имущество;

- Как заполнить Авансовый расчет по налогу на имущество в 1С 8.2;

- Как проверить правильность заполнения расчета по налогу на имущество;

- Как сформировать печатную форму расчета и файл для передачи в ИФНС;

- Как сформировать платежные поручения на оплату налога на имущество в бюджет;

- Как отразить начисление налога в БУ и НУ в 1С 8.2.

Содержание

- 1 Проверка данных для корректного расчета по авансовым платежам по налогу на имущество

- 1.1 Шаг 1. Проверка правильности заполнения информации об организации

- 1.2 Шаг 2. Проверка установки ставки налога на имущество и информации об объектах с особым порядком налогообложения

- 1.3 Шаг 3. Проверка полноты отражения операций по вводу основных средств в эксплуатацию и изменению первоначальной стоимости ОС

- 1.4 Шаг 4. Проверка остаточной стоимости на начало и конец отчетного периода

- 2 Формирование расчета по авансовому платежу по налогу на имущество в 1С 8.2

- 3 Порядок заполнения расчета по авансовому платежу по налогу на имущество

- 4 Отражение начисленного налога на имущество в 1С 8.2

- 5 Пример заполнения платежного поручения на уплату авансового платежа по налогу на имущество в бюджет

Проверка данных для корректного расчета по авансовым платежам по налогу на имущество

Шаг 1. Проверка правильности заполнения информации об организации

Проверить правильность заполнения информации об Организации в 1С 8.2 можно через Меню Предприятие → Организации.

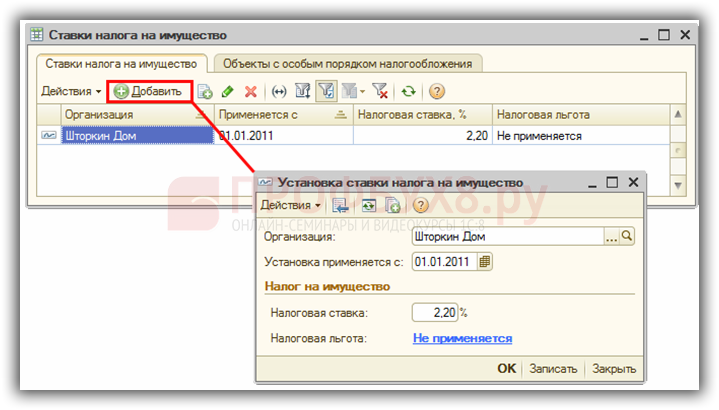

Шаг 2. Проверка установки ставки налога на имущество и информации об объектах с особым порядком налогообложения

- Меню Предприятие → Ставки налога на имущество;

- На вкладке Ставки налога на имущество — кнопка Добавить добавляется запись о размере ставки налога на имущество:

- На вкладке Объекты с особым порядком налогообложения отражается информация по объектам ОС, порядок налогообложения которых отличается от установленного по организации в целом.

Шаг 3. Проверка полноты отражения операций по вводу основных средств в эксплуатацию и изменению первоначальной стоимости ОС

Проверяем, что все ОС введены в эксплуатацию и по всем ОС в случае реконструкции, модернизации или технического перевооружения отражена операция увеличения их стоимости в программе 1С 8.2.

Шаг 4. Проверка остаточной стоимости на начало и конец отчетного периода

Объектом налогообложения для российских организаций является имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (ст. 374 НК РФ). Для проверки остаточной стоимости ОС можно сформировать два отчета:

- Ведомость амортизации ОС (ОС — Ведомость амортизации ОС – кнопка Сформировать отчет) за I квартал показывает остаточную стоимость на начало и конец периода.

- Оборотно-сальдовые ведомости по счетам 01 «Основные средства» и 02 «Амортизация основных средств» в разрезе каждого месяца, т.к. остаточная стоимость ОС в декларации должна быть указана по месяцам (меню Отчеты – Оборотно-сальдовая ведомость по счету): Обороты по счету 01 «Основные средства» в разрезе месяцев, Обороты по счету 02 «Амортизация основных средств» в разрезе месяцев.

Рассмотрим на примере (рассматриваемый пример более подробно изложен в предыдущей статье):

- Остаточная стоимость Объектов, облагаемых налогом за I квартал следующая:

- На 01 января – С перв. (01 счет) — Амортизация (02 счет) = 100 000 – 48 000 = 52 000руб.;

- На 01 февраля = 100 000 – 52 000 = 48 000 руб.;

- На 01 марта = 100 000 – 56 000 = 42 000 руб.;

- На 01 апреля = 100 000 – 60 000 = 40 000 руб.;

- Остаточная стоимость на 01 апреля должна соответствовать сумме, указанной в Ведомости амортизации ОС за I квартал.

Формирование расчета по авансовому платежу по налогу на имущество в 1С 8.2

Печатная форма расчета по авансовому платежу по налогу на имущество в 1С 8.2 формируется:

- Меню Отчеты → Регламентированные отчеты;

- Кнопка <Добавить элемент списка> — выбор Авансы по налогу на имущество;

- Период — отчетный период.

Для печати Налогового расчета по авансовому платежу по налогу на имущество используется кнопка <Печать>, расположенная в нижней панели формы отчета.

Для выгрузки расчета необходимо нажать вверху панели кнопку <Выгрузка> — <Выгрузить> и указать в появившемся окне, куда следует сохранить файл.

- Для сохранения файла выгрузки на дискете – флажок в поле Сохранить на дискету и выбрать дисковод из списка.

- Для сохранения файла выгрузки на жестком диске – флажок в поле Сохранить в каталог и указать путь к каталогу.

Порядок заполнения расчета по авансовому платежу по налогу на имущество

- Шаг 1. Заполняется Титульный лист;

- Шаг 2. Заполняется Раздел 2 Исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства;

- Шаг 3. Заполняется Раздел 1 Сумма авансового платежа по налогу, подлежащая уплате в бюджет по данным налогоплательщика.

Шаг 1. Заполнение титульного листа

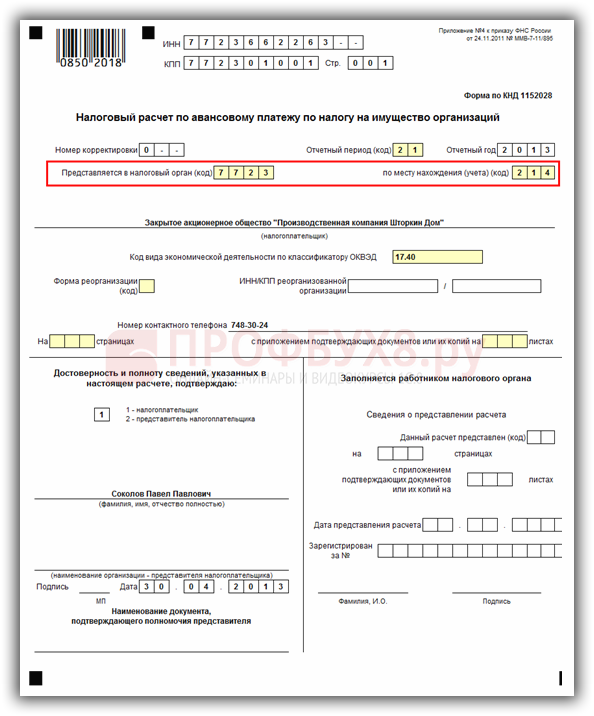

При заполнении титульного листа заполняются информационные показатели о налогоплательщике, о периоде сдаче отчетности:

- В поле Номер корректировки — код первичного отчета соответствует значению «0», при сдаче уточненного расчета ставится порядковый номер корректировки;

- В поле Отчетный период – код отчетного периода: значение «21» — I квартал; значение «31» — полугодие; значение «33» — 9 месяцев.

- В поле Отчетный год – год за который подается декларация;

- В поле Представляется в налоговый орган (код) – код налогового органа, в который представляется расчет;

- В поле по месту нахождения (учету) (код)– код место нахождения организации: o значение «213» — по месту учета крупнейшего налогоплательщика; o значение «214» — по месту нахождения российской организации; o значение «221» — по месту нахождения обособленного подразделения российской организации, имеющего отдельный баланс; o значение «245» — по месту постановки на учет в налоговом органе иностранной организации; o значение «281» — по месту нахождения объекта недвижимого имущества (в отношении которого установлен отдельный порядок исчисления и уплаты налога).

- В поле Форма реорганизации – код формы реорганизации (например 1 — преобразование, 2 — слияние и т.д.);

- В последующих полях указывается Наименование налогоплательщика в соответствии с учредительными документами, код ОКВЭД, присвоенный налогоплательщику, номер контактного телефона налогоплательщика.

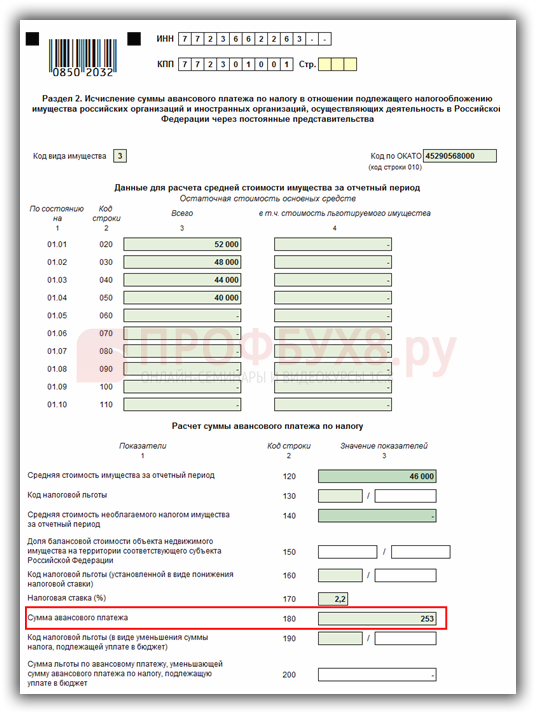

Шаг 2. Заполнение Раздела 2

Раздел 2 заполняют российские организации и иностранные организации, которые имеют постоянное представительство в РФ. В данном разделе определяется налоговая база и исчисляется сумма авансового платежа по налогу. Расчет может содержать несколько Разделов 2, который заполняется для каждого вида имущества по отдельности.

- В строке Код вида имущества – код вида имущества указывается, который может принимать следующие значения: значение «1» — объект недвижимого имущества ЕСГС; значение «2» — объект недвижимого имущества российской организации, имеющий место фактического нахождения на территории разных субъектов РФ, либо на территории субъекта РФ и в территориальном море РФ; значение «4» — имущество, принадлежащее российской организации и расположенное на территории другого государства; значение «3» — во всех остальных случаях;

- В строке Код по ОКАТО (стр.010) — ОКАТО в соответствии с Общероссийским классификатором;

- В разделе Данные для расчета средней стоимости имущества за отчетный период (остаточная стоимость основных средств) (стр.020 — 110) — остаточная стоимость ОС по состоянию на дату, указанную в графе 1. В графе 4 в том числе указывается остаточная стоимость льготируемых ОС;

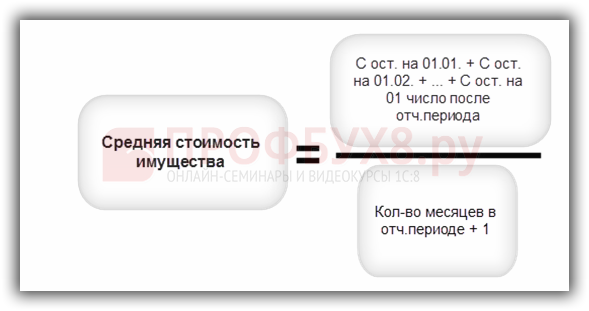

- В строке Средняя стоимость имущества за отчетный период (стр. 120) — среднегодовая стоимость имущества за отчетный период, которая рассчитывается по формуле:

В нашем примере для проверки заполнения стр.120 необходимо суммировать значения остаточной стоимости имущества за 4 месяца (на 01 января, 01 февраля, 01 марта и 01 апреля) и разделить эту сумму на 4. Средняя стоимость имущества = (52 000 + 48 000 + 44 000 + 40 000) \ 4 = 46 000 руб. Стр.120 = 46 000 руб.

- В строке Код налоговой льготы (стр. 130) — код налоговой льготы, приведенный в Приложение №4 к Порядку заполнения декларации, утвержденному Приказом Минфина России от 20.02.2008г. N 27н. Заполняют строку только те налогоплательщики, у которых есть право на применение льгот;

- В строке Средняя стоимость необлагаемого налогом имущества за отчетный период (стр. 140) — среднегодовая стоимость льготируемого имущества за отчетный период, которая рассчитывается точно также, что и средняя стоимость облагаемого налогом имущества по формуле (Рис. 11). Значения остаточной стоимости льготируемого имущества берутся из графы 4 строки 020-110.

В нашем примере льготируемого имущества нет, поэтому в строках 130 и 140 ставится прочерк.

- В строке Доля балансовой стоимости объекта недвижимого имущества на территории соответствующего субъекта РФ (стр. 150) — какая часть (доля) балансовой стоимости объекта недвижимости приходится на территорию соответствующего субъекта РФ. Заполняется строка только теми налогоплательщиками, которые в строке Код вида имущества указали значение «2»;

В нашем примере Код вида имущества = 3, поэтому в строке 150 ставится прочерк.

- В строке Код налоговой льготы (установленной в виде понижения налоговой ставки) (стр. 160) — код налоговой льготы – значение «2012000». Заполняется строка налогоплательщиками, для которых законом субъекта РФ установлена льгота в виде пониженной ставки, а иначе – прочерк;

В нашем примере нет льготы в виде пониженной ставки , поэтому в строке 160 ставится прочерк.

- В строке Налоговая ставка (стр. 170) — налоговая ставка, установленная законом субъекта РФ для данной категории налогоплательщиков по данному имуществу;

В нашем примере ставка налога на имущество по г.Москва – 2,2%. Соответственно, стр. 170 = 2,2.

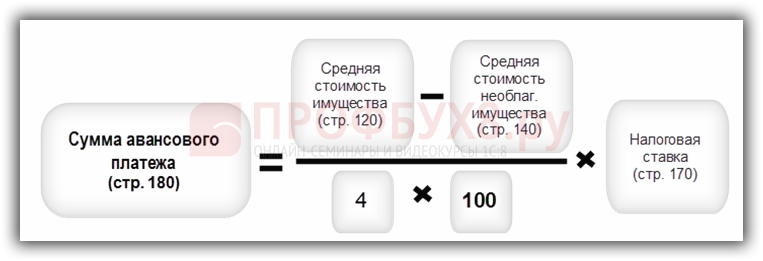

- В строке Сумма авансового платежа (стр. 180) – сумма начисленного авансового платежа за отчетный период, которая рассчитывается:

для имущества со значением «3» — Код вида имущества по формуле:

для имущества со значением «1» и «2» — Код вида имущества по формуле:

- Строки 190 и 200 заполняются налогоплательщиками, для которых законом субъекта РФ установлена льгота в виде пониженной ставки, а иначе – прочерк. В строке Код налоговой льготы (в виде уменьшения суммы налога, подлежащей уплате в бюджет) (стр. 190) — код налоговой льготы – значение «2012000»; В строке Сумма льготы по авансовому платежу, уменьшающей сумму авансового платежа по налогу, подлежащему уплате в бюджет (стр. 200) — сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет:

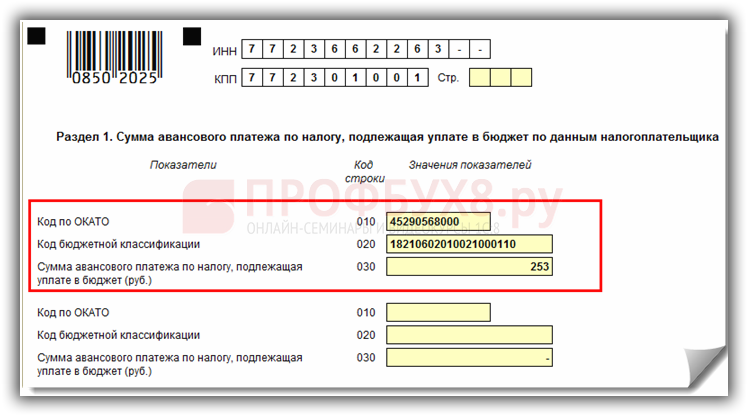

Шаг 3. Заполнение Раздела 1

Раздел 1 расчета по авансовому платежу по налогу на имущество заполняется вручную.

В строке Код по ОКАТО (стр.010) — код административно-территориального образования (код по ОКАТО) в соответствии с Общероссийским классификатором, на территории которого уплачивается налог;

В строке Код бюджетной классификации (стр. 020) – код бюджетной классификации для налога на имущество (2012г.):

- 182 1 06 02010 02 1000 110 «Налог на имущество организаций по имуществу, не входящему в Единую систему газоснабжения»;

- 182 1 06 02020 02 1000 110 «Налог на имущество организаций по имуществу, входящему в Единую систему газоснабжения»;

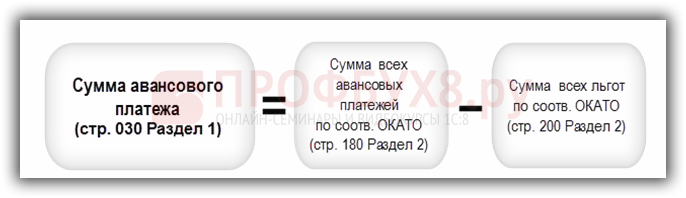

В строке платежа по налогу, подлежащая уплате в бюджет (стр. 030) — авансовая сумма налога, подлежащая уплате в бюджет по каждому коду ОКАТО, определяется по формуле:

Образец заполнения Раздела 1 расчета по авансовому платежу по налогу на имущество:

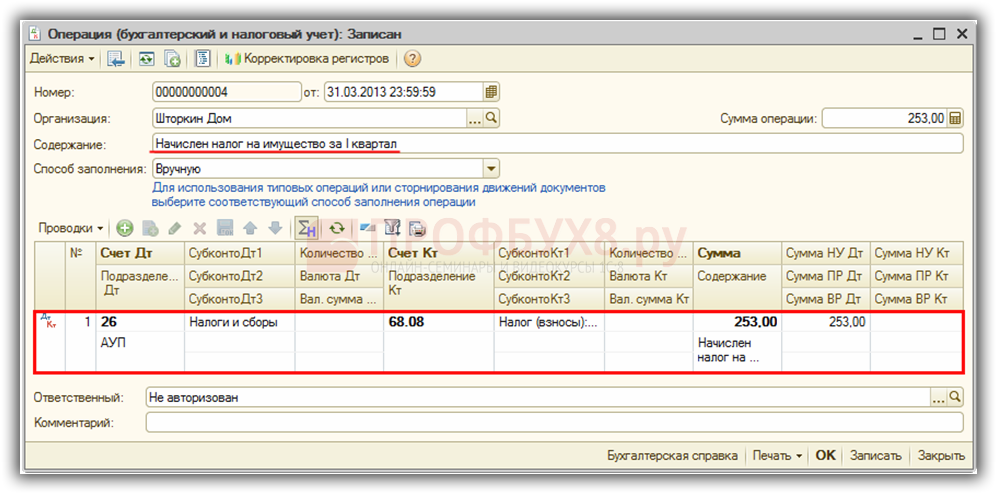

Отражение начисленного налога на имущество в 1С 8.2

Начисление налога в 1С 8.2 отражается с помощью документа Операция (бухгалтерский и налоговый учет):

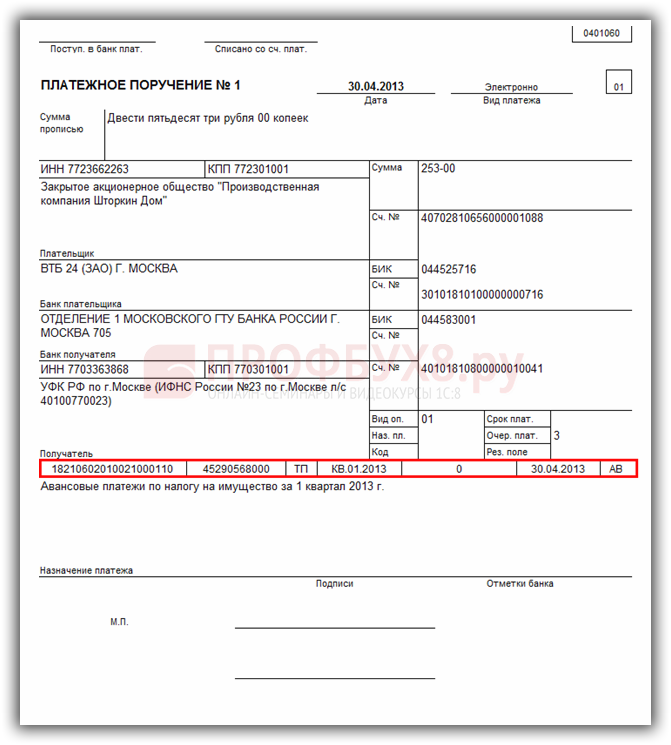

Пример заполнения платежного поручения на уплату авансового платежа по налогу на имущество в бюджет

В Таблице представлен порядок заполнения полей платежного поручения по уплате авансового платежа по налогу на имущество за I квартал 2013г.:

Реквизиты по уплате налогов необходимо узнавать в своей налоговой инспекции или на официальных сайтах налоговых органов. Для г.Москвы можно воспользоваться сайтом www.mosnalog.ru.

Пример заполнения платежного поручения на уплату авансового платежа по налогу на имущество:

См. также:

Поставьте вашу оценку этой статье:

(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Вам будет интересно

(3 оценок, среднее: 4,67 из 5)

(3 оценок, среднее: 4,67 из 5)

Для отправки комментария вам необходимо авторизоваться.